浏览港股物业公司财报,看到一般都有公告合约面积和在管面积数据,这两个数据应该是分析企业经营特别是纵向比较的重要基础数据,特别是在2023年上半年凄风惨雨的行情下,如果合约面积增速靓丽的话,说明物业企业经营得力(以及地产母公司给力)。另一方面储备率,则代表了未来三年左右较高确定性增长空间。因此这几个数据分析可能会有参考价值。数据做出来之后发现跟预想的有点不一样。

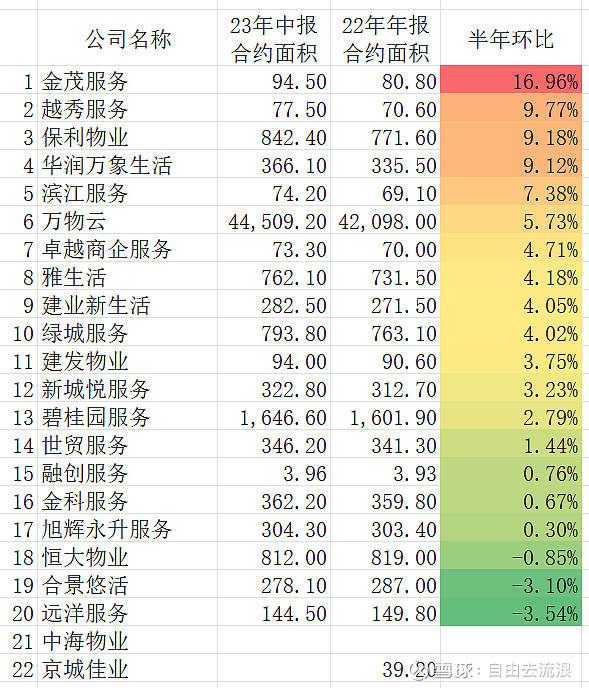

一、合约面积增速看上半年经营给力程度

颇为令人震惊的是金茂服务合约面积上半年环比竟然有将近20%的增速。我以为是我的数据摘录出了错误,又重新打开报表复核了一遍,并没有录入错。

搜了一遍半年报,没有看到披露新增合约的里面第三方的占比,但是有在管的占比,面积已经上升到接近50%了,看着还是不错的,当然遗憾的是,第三方收入只占20%,所以还得靠母公司喂奶才能是胖娃娃。

接下来增速靠前的越秀服务 保利物业 华润万象生活 都是国企,能增长理所当然。

然后滨江服务半年7%多,按此速度全年超15%,作为民营企业也是很不错的了。而且滨江服务在微信公众号里有公布三季度经营简报,单三季度合约面积增加了5.2百万方,跟一二季度的增量相当,这增速,真美人也。

再往下弱一档的万物云,年化10%多一点,算及格吧。再往下的就是母公司暴雷的情况比较多了,但是有的能正增长,而有的负增长。大家按自己的兴趣解毒吧。

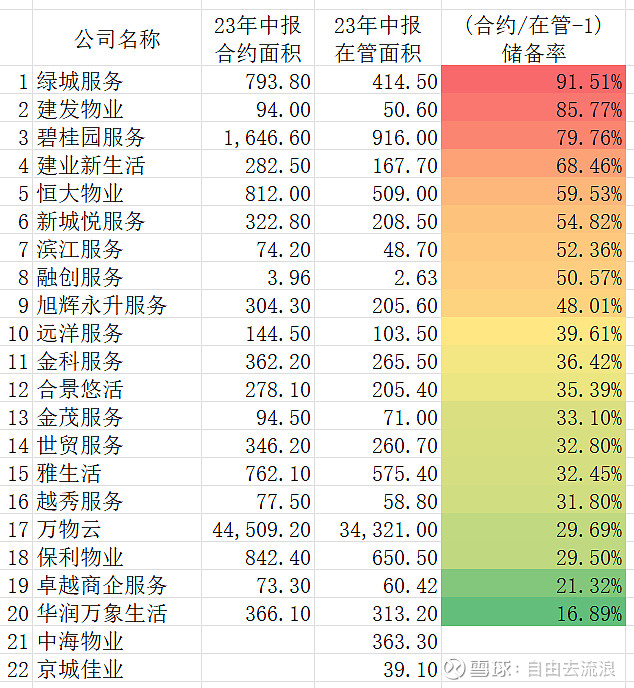

二、合约/在管 储备率看未来三年较高确定性增长空间

同样木有想到的是绿城服务、建发物业竟然储备这么殷实。碧桂园服务如此大的体量还有这么大的储备空间,也是颇令人意外的,但是能不能兑现,得取决于保交付的落实进展,但是最近的信息似乎在往泥潭中滑落。

滨江服务在合约面积增速中等偏上的情况下,储备量也是中等偏上,总体是个优等生。相对来说,万物云的储备量就显得有点拉胯。当然,也可能说明万科房产开发的储备和高周转是执行得比较到位的,没有太多存量。

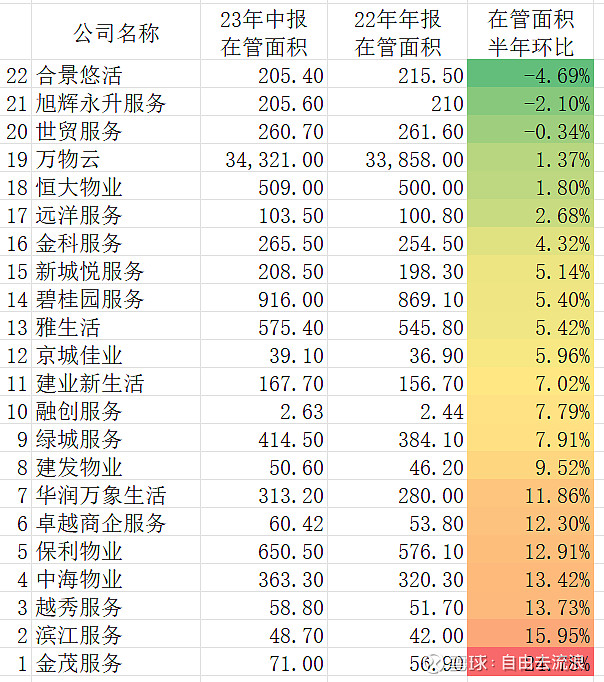

三、23年上半年在管面积增速,反应上游的地产项目交付能力

个人认为判断物业企业经营能力而言,在管面积的增速相对次要,因为这个主要取决于上游的地产项目交付能力而不是自身(当然是在前置的合约增速和合约储备率可以的前提下)。所以这个指标更多的可以看出哪些物业公司的上有交付能力不行,所以这张图跟前面两张图不一样,是用的降序的。

可以看得出,不行的基本都是地产母公司暴雷的,所以就不一一点名了,但是吧,万物云你混在里面做什么?万科浓眉大眼的,上半年交付也这么拉胯?

而另一方面,暴雷的融创服务反而交付量不错,融创服务的报表单位是用的亿平方,上半年竟然收到交付将近2000万平方,恒大物业大一倍的体量,只收到900万方增量,这就是差距。看得出融创上半年保交楼工作做得还是很实实在在的。期望继续加油,最终能缓过劲来,不可沽利学加印。

当然,这里面排名最厉害的金茂服务,母公司做的项目也相对是比较高端的。滨江服务、越秀地产,乃至前十的,都值得多看一眼。

以上主要是对经营数据的增速和储备率做了个横向比较,不涉及估值。市场有意思的地方就是在大部分时候都是挺有效的,股价和市值大部分时候会反应公司的质地。所以关键还得找到市场错的时候,对做多来说,就是找到公司是可以但是市场报价错杀低于企业内在价值的情况。这个忍者见仁,往往互道傻X,也欢迎大家在留言区里搏杀一番。

最后,祝大家账户长红,投资大赚~