$标普500 ETF-SPDR(SPY)$

很多人觉得现在的美股比较健康。美股有健康的一方面,比如苹果,特斯拉这些没有业绩的票就会掉队,会跌。但另一方面,如果从多角度考量,我觉得现在的美股还是比2000年的时候更加疯狂。不能单独看几个大科技公司觉得30几倍估值是合适的就说整个市场的估值是合理的。之所以有这个结论,我是从两个角度出发。

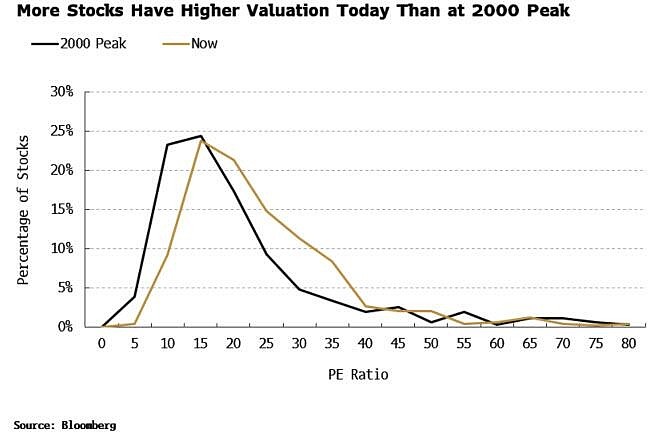

首先,从附图中我们可以看到,现在股票整体的估值按照整体分布看,是超过2000年的(数据来源:彭博)。2000年之后的八年是传统意义价值投资的超级大年,这背后是无数价值股的极度低估的背景下实现的(所以很多价值基金01年02年都是涨,而大盘是跌)。那时候的国债利息与现在相若,而REITs的利率很多高达10%+(所以巴菲特做了一个REITs的组合,后来赚了很多钱,还拍卖了REITs的想法(把想法放在钱包里)。那时候有很多低估的价值股,最经典的就是2000年3月10日纳斯达克见顶,而伯克希尔见局部底开始反弹。这与当前的情况是完全不同的。当前除了一些无人问津的中小盘公司,标普500的被动持有已经达到了50%(年初达到),因此价格发现能力在不断下降,要想在这些传统领域(非AI)找到特别便宜的投资,也不容易,这一点巴菲特在今年年报中也有提到。

其次,2000年,是有一批非常疯狂的科技股,很多都没有盈利能力,但他们的市值也就是4-5亿,最多也就是10-20亿,最大的就是2000亿的思科。而现在疯狂的那些公司更像是漂亮五十,比如ROIC低于WACC的$数字房地产信托(DLR)$ 财报自己都说自己不行了资本市场还硬把他估值拉到460亿美金,比如无壁垒的周期股$超微电脑(SMCI)$因为加入标普暴涨18%达到610亿的市值,一些还算不错的公司,比如好市多,奇波雷墨西哥碳烤,法拉利,都是让人无法赚到便宜的估值,而且都是大几百亿上千亿的市值。家庭股票配比也在不断攀升的大市下比2000年更高(2000年为33%,2024年为35%)。

精彩讨论

PaulWu03-06 14:43除了追逐价格边际的投机者外,另一种解释是一些投资者不再相信计价的美元本身。

郑qq03-06 12:406% 7%的债不买,却买30 40倍的一堆10万亿公司,我看是疯了,全球市场还能让他们10年内赚的钱翻3 4倍吗?就算是。能继续增长吗?

买债的收益10年后比纳斯达克高1倍以上$上证指数(SH000001)$ $创业板指(SZ399006)$

黑色面包03-06 10:51拿到货也不会让smci赚钱,这个季度营收增长那么多,毛利依然是15%,英伟达从来不给下游让利,因为没有必要(下游愿意为他做事的太多了)。nvda下游做GPU服务器的一共有11家,其中大多数都是台湾和亚洲地区成本更低,smci只是短期受益的一个公司。茅台经销商区域垄断,跟smci完全无法类比。smci下游最大的客户是meta,最大的客户都是大厂,没有任何议价能力,茅台的经销商下游是消费者,从客户集中度看也是完全无法类比的。何况老牌比如$戴尔科技(DELL)$ 的AI服务器环比增速也有40%,去年一年也有32亿美金的销量,这些玩家追上来不用太久。英伟达GPU的供需最近好转了挺多的,军备竞赛再火热,下游需求跟不上那也是白搭。

AC菲尔03-06 11:18还有各种币也是,当大家都觉得币圈牛市回来的时候,往往就是要开始割韭菜了。个人的一个经验是,英伟达这样的公司如果单独暴涨一般不算泡沫,但当一些阿猫阿狗都开始无脑暴涨,加入指数就暴涨,那么应该就是泡沫了。

缓慢加速03-06 12:03再看看所谓防守、稳定的传统行业,最让人叹为观止的 $高露洁(CL)$ 在过去15年里盈利全无长进甚至最近几年还有显著下滑,这还没算通胀,PE愣是生生从13倍涨到45倍。祖师爷拿着传家的$可口可乐(KO)$ 稍微着调一点,过去15年每股盈利涨了大概60%,算一下也就是刚刚跑赢通胀一点点,PE从12倍涨到24倍。他老人家当时挑剩下的$联合太平洋(UNP)$ 一家重资产铁路公司,PE也是从12倍涨到24倍。

全部讨论

除了追逐价格边际的投机者外,另一种解释是一些投资者不再相信计价的美元本身。

超微电脑不能说是无壁垒,NVDIA现在是供需失衡。你可以把他理解为是一种牌照壁垒。你说茅台的经销商有壁垒吗?当然有。不是所有经销商都能拿到货,否则茅台不会有那么多高管都进去了。此外,服务器间还有互联问题,卡间互联问题,耗能解决方案问题,超微还是有技术含量的,虽然壁垒不算很高。

6% 7%的债不买,却买30 40倍的一堆10万亿公司,我看是疯了,全球市场还能让他们10年内赚的钱翻3 4倍吗?就算是。能继续增长吗?

买债的收益10年后比纳斯达克高1倍以上$上证指数(SH000001)$ $创业板指(SZ399006)$

再看看所谓防守、稳定的传统行业,最让人叹为观止的 $高露洁(CL)$ 在过去15年里盈利全无长进甚至最近几年还有显著下滑,这还没算通胀,PE愣是生生从13倍涨到45倍。祖师爷拿着传家的$可口可乐(KO)$ 稍微着调一点,过去15年每股盈利涨了大概60%,算一下也就是刚刚跑赢通胀一点点,PE从12倍涨到24倍。他老人家当时挑剩下的$联合太平洋(UNP)$ 一家重资产铁路公司,PE也是从12倍涨到24倍。

还有各种币也是,当大家都觉得币圈牛市回来的时候,往往就是要开始割韭菜了。个人的一个经验是,英伟达这样的公司如果单独暴涨一般不算泡沫,但当一些阿猫阿狗都开始无脑暴涨,加入指数就暴涨,那么应该就是泡沫了。

2000年买美股的是美国人民,现在买美股的是全世界能上网的人,所以现在估值比那个时候贵是应该的,但是应该贵多少就不好说了。

不能直接比较当年的市值和现在的市值呀,二十多年来货币发行多了多少,如今市值大是很正常的。现在市场的结构跟当年也完全不一样了。如你所言现在passive太多,导致价格发现越来越差,所以传统value investing不好使了。这是现实,只能接受。