写在前面的话

这篇大概率是我美团系列文章的最后一篇了,原因有很多,更主要是我个人精力的分配重点从深度切换为广度,恰好当下美团的业务经营节奏也走到相对波澜不惊的阶段,偏结构性的分析更多是在临近天花板和转折阶段发挥作用。

23Q3财报和23Q4指引公布后,美团的边际走向了至暗时刻,也暴露了我之前体系中忽略边际的短板,及时的向专业投资者 @PaulWu 请教市场对边际和空间的侧重:原贴,也在建立了一个围绕美团的投研群,快速的补齐自己的边际弱的短板,也强迫自己尝试用偏负面的视角去推演美团基本面的边际走势《美团系列文章:短期边际展望与风险前瞻》。后面理想汽车经历mega风波时我又想买理想,但是美团身上发生的事情让我警惕市场面负面是有多么可怕,再次审视自己的投资风格的存在的问题,主要是体现在对负面的思考不足,发了两篇内容:《为什么负面不好定价》、负面与渗透率,这些思考让我在理想和瑞幸上没有犯在美团上同样的错误。

最新财报&指引给投资者传递了什么信息

即时配送业务—宏观压力下展现游刃有余的利润调节能力

23Q4财报发布后,管理层分享的信息有一段是「12月看到股价跌的很多,外卖和闪购降低了补贴和广告支出」,我跟朋友分享的时候给予这部分比较高的评价,外卖&闪购业务具备从容的调节利润的能力,还有就是管理层有照顾二级股东的意愿。

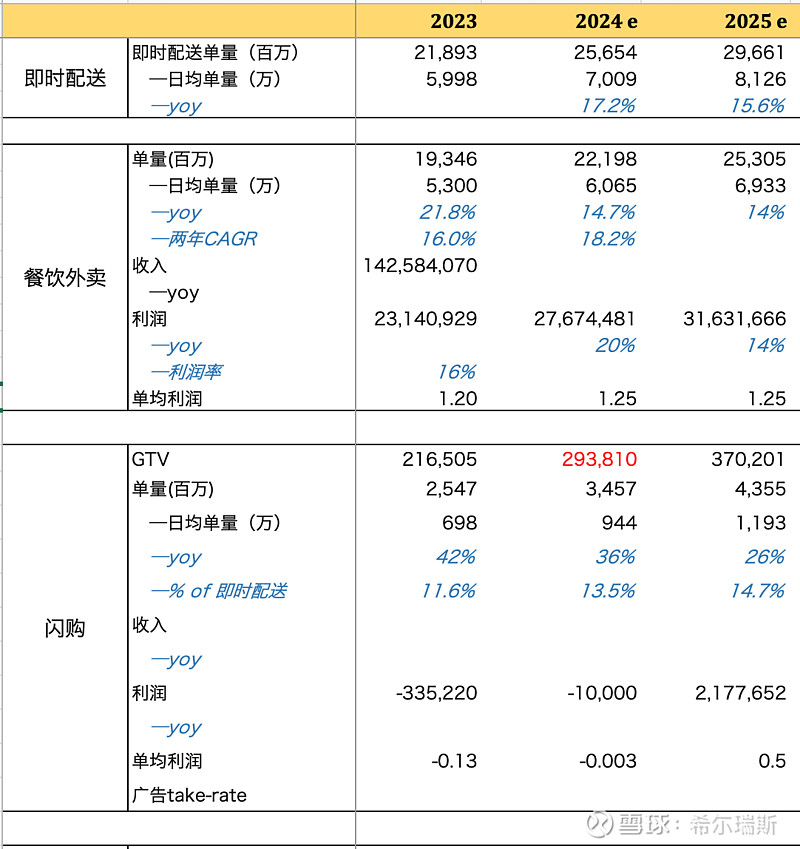

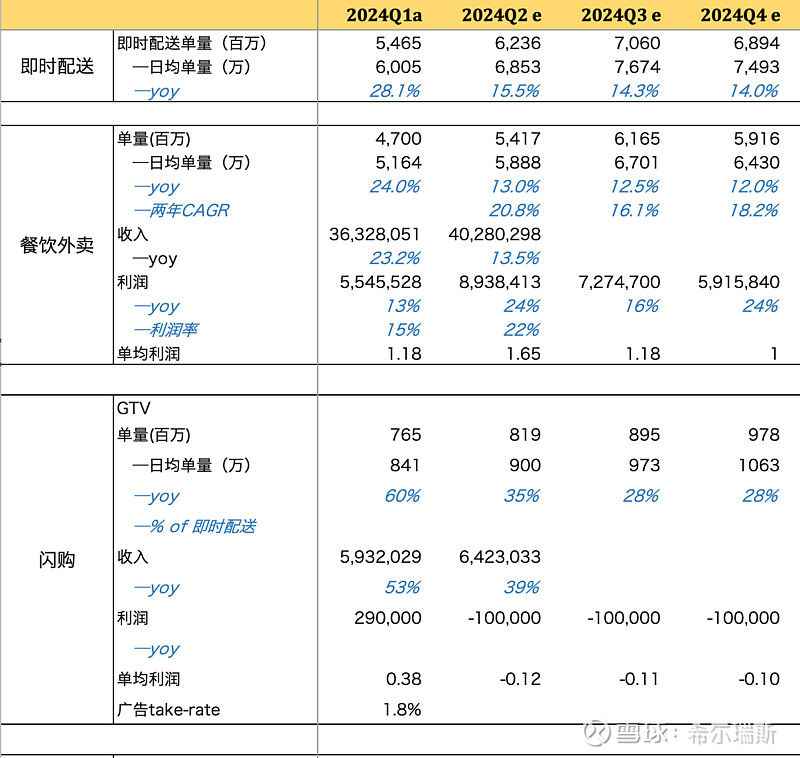

超高AOV基数的22Q4和23Q1,给美团23Q4和24Q1的外卖经营数据提供了不小的yoy对比难度,其中体现比较大的就是23Q4外卖收入增速与单量增速的gap:18% vs 24.8%,24Q1外卖收入增速与单量增速的gap则大大缩小:23.2% vs 24%,单均收入年同比只降低了5分钱,主要得益于用户侧单均补贴环比从1.5元下降到1元左右(60%用户侧补贴冲减到收入了)和广告货币化率的提升,而最终单均OP下降了1毛2,超出之前的预期和指引的1毛5。至此异常基数AOV影响高于段落。

回归到正常AOV基数周期下,是时候消除AOV下降恐惧症了:

1、「CPI对AOV下拉」和「单均配送成本」是CPI的一体两面,这两个因素彼此对冲;

2、「广告货币化率提升」vs 「拼好饭占比提升对AOV拉低」,这两个因素彼此对冲;

3、用户侧单均补贴同比下降差不多可以全部转化为单均OP的提升。

于是我们看到了24Q2单均OP增长1毛以上的指引,以及全年单均OP增长的指引。

顺便提一嘴,闪购由于一季度品类结构的原因,小幅盈利,单均OP约为0.38元。Q2指引微亏,但我不信。

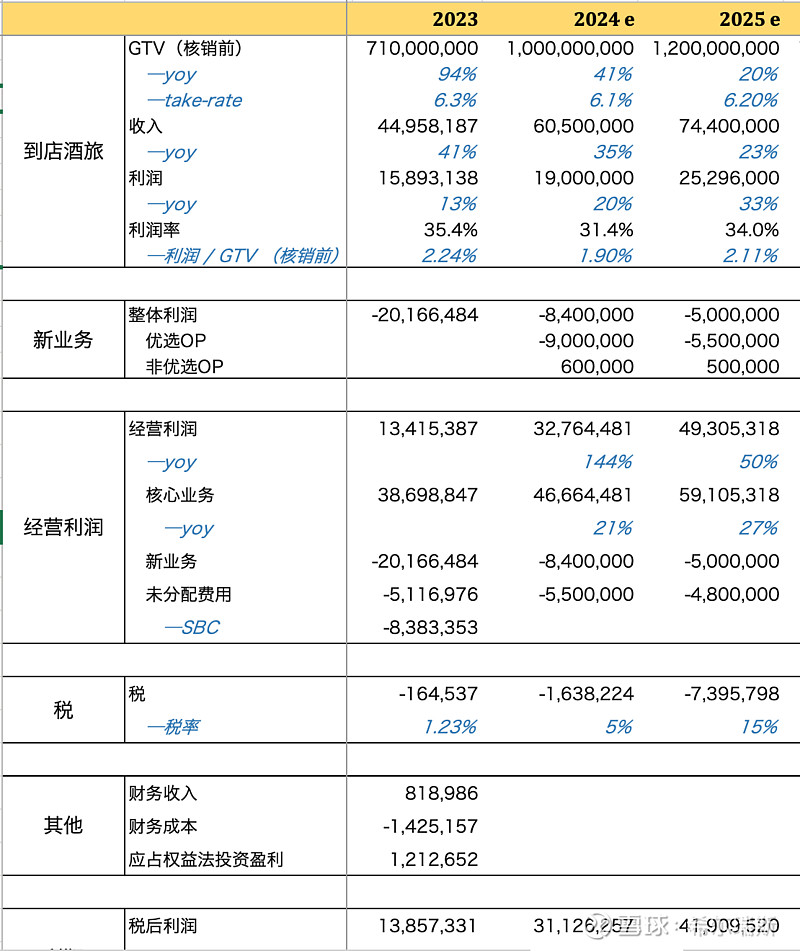

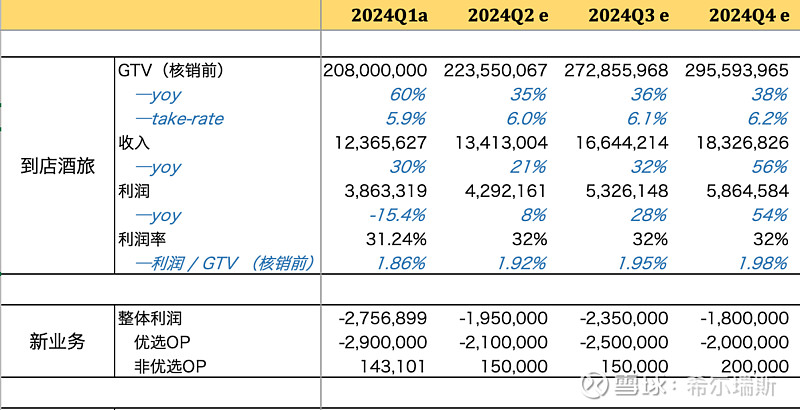

到店酒旅—V型复苏启动

23Q4 MR(Monetization rate)和OPM双新低后,24Q1迎来双反弹,这是蒲燕子大搞商业化的第一个季度,也是王莆中接任到店酒旅的第一个季度,更重要的是从超限战转向理性竞争的转折季度,转折确立后后续所有影响OP/GTV因素都在积极向好发展,预期如下:

本地核心商业板块一盘棋有效联动

外卖与到店处于不同的渗透率和竞争阶段,组织调整后王莆中对整个本地核心商业OP负责,同样一笔费用在外卖省下来和在到店省下来对应的机会成本差异很大,但在同一个组织下这些都不是问题,该省省该花花,外卖节省些补贴用在到店业务搞渗透搞竞争力对公司帮助更大。

神会员从外卖跨界到到店酒旅,高频向中频引流,强势的外卖业务给到店酒旅提供更大的助力,提升竞争力。

新业务—亏损的泥潭中不断上浮

优选,亏损29亿,同环比均大幅度的改善,核心原因是美团不再卷价格了,大幅提升了产品的加价率,同时一些区域的低效仓库合并,合并后品类丰富度和品类结构都有优化。

其他新业务,小幅盈利1.4亿,兑现23Q4财报的全年非优选业务盈亏平衡的承诺。

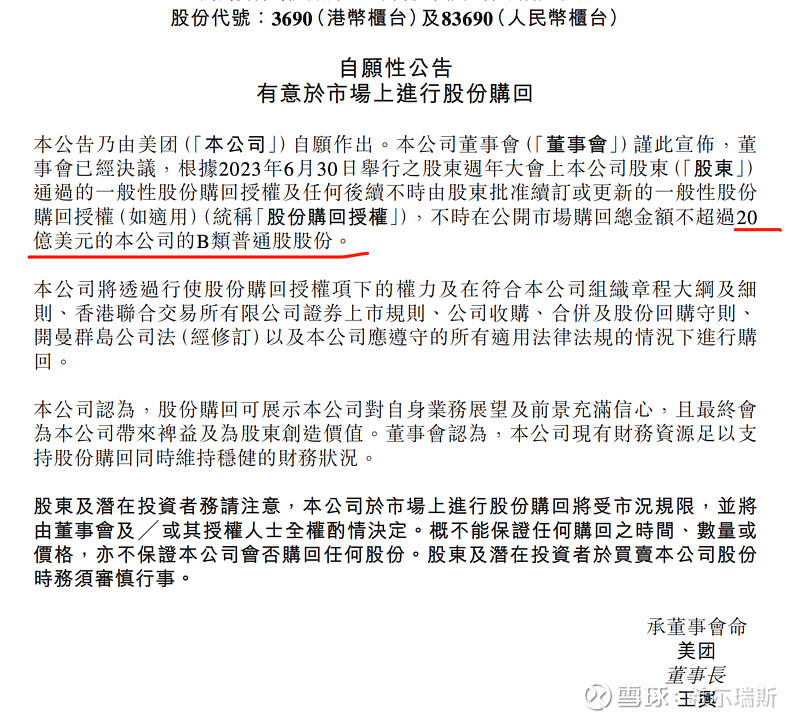

10亿回购接近完成,新回购计划尚不明确

对于新的回购计划,公司的指引说「显著低估」和「换汇额度」允许的情况下愿意继续回购。在显著低估方面,公司举例119港币也回购了。境外美金现在有40亿,但明年有22.5亿美元、后年有15亿美元的可转债还款计划,公司也在申请换汇额度,但是说比阿里腾讯要困难一些,这就有点扑朔迷离了。

update:新20亿美金回购计划出炉

中期业绩展望

之前欠下的作业,主要是在空头市场面下,边际走不好中长期无从谈起,现在边际焦虑消除了,可以稍微展望一下中期了。

2024年分业务季度业绩展望

2024、2025全年业绩展望