接上篇《2021年投资小结》

宏观形势:国内政策积极,国际形势严峻

两年新冠疫情对经济冲击很大,2022年是保经济重要的一年,逆周期调节政策陆续出台。

去年12月中央经济工作会议对经济研判给出三个关键词:需求收缩,供给冲击,预期转弱。

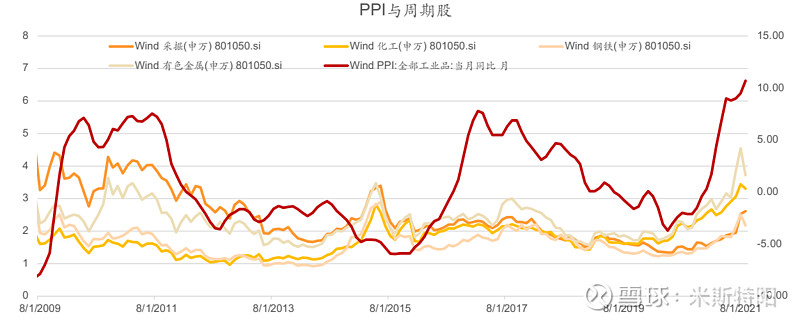

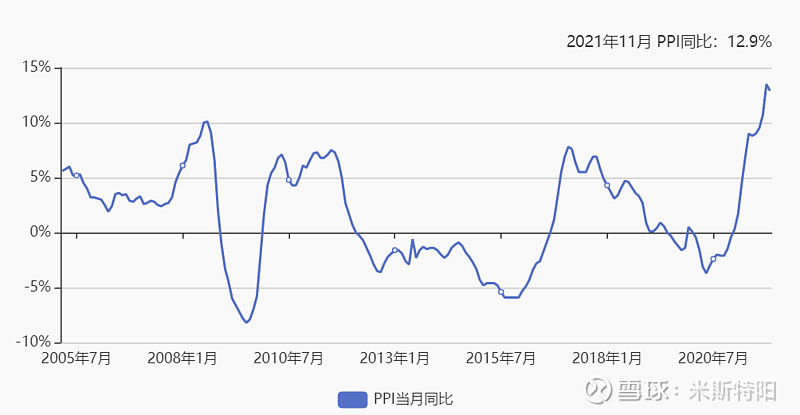

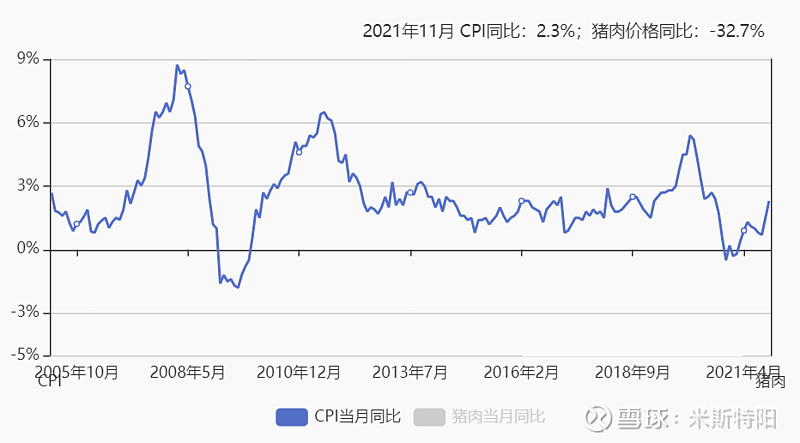

需求收缩:消费低迷,CPI持续走低,而原材料端价格高位,形成通缩的局面。

供给冲击:制造业上游原料价格上涨,芯片受限,电力供应受限,供给端压力很大。

预期转弱:因供给和需求端都出现问题,整个经济链条恶性循环,预期悲观。

为应对经济冲击,2022年肯定是开足马力加油干,为经济恢复扫清障碍,所以2022年经济预期值得期待。

财政政策方面,上面的指示是:“积极的财政政策要提升效能,更加注重精准、可持续”。

货币政策方面,指示是:“稳健的货币政策要灵活适度,保持流动性合理充裕”。

政策积极信号很明确。

影响股市走向主要有两个指标:公司业绩和市场流动性。公司业绩决定价值锚,资本市场的流动性影响股价偏离程度。

公司业绩在宏观方面受财政政策、经济周期影响。

市场流动性主要由三个因素决定:货币政策、信用周期和以美国为首的海外流动性。

上面的分析已经很明确,财政政策和货币政策倾向于积极信号。

12月20日,央行降息,1年期LPR从3.85%降到3.8%,未来可能再度降息或/和降准,货币政策开始转向宽松。

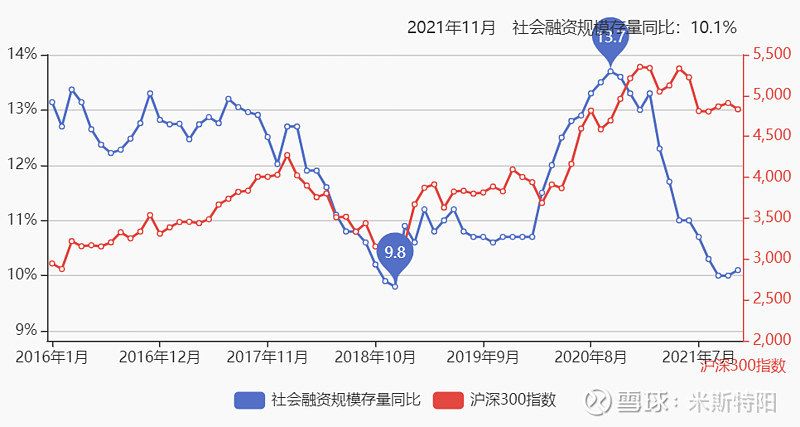

信用周期可以参考社会融资规模增速,可以简单理解为大家贷款融资的积极性,增速提升表明经济有活力,反之表明经济低迷。目前社融已经到了底部,央行全面降准,银行可以贷出去的钱更多了,所以社融触底回升是大概率事件,市场转势也值得期待。

社融到了底部,开始反弹,即将开启宽信用周期,历史表明在宽信用周期下,股市表现不会太差,目前处于低估值区域的标的,在2022年机会大于风险。

国际形势:美国为应对经济衰退大放水,而我国比较保守,结果是两国政策周期完全错位。2022年美国开始货币紧缩,因外资流回美国,资本市场方面对港股和A股的北向资金都有影响。实体经济影响有限,历史上,美国以此方式收割全世界,但随着我国经济实力的增强,越来越多国家货币汇率与人民币挂钩,美国的收割对我国影响降低。另外,美国货币收缩,将降低我国的输入性通货膨胀,这是利好。这次美国缩表,一直在市场上吹风,形成预期,市场是有心理准备,当大家都能看到这个风险时候,就不属于大风险了。最害怕的是黑天鹅突然降临。

行业观点

下面聊下我对一些行业的看法和关注股票的简析。事先声明,仅代表个人观点,对行业分析肤浅,个股仅仅是我个人的关注标的,存在知识盲区和个人偏好。

制造业

2021年原材料端价格大涨,占制造业成本比例偏高,但终端产品提价压力大,无法传导给消费者,所以制造业很难,利润空间基本被吃掉,我了解到一些行业因钢材价格大涨,今年基本是白干,外加限电缺芯,销售下滑。

好消息是今年美联储开始货币收缩,大宗商品价格回落,输入性通胀逐步退去,对制造业重大利好。另外,国内财政积极,货币供应保障,经济工作会议对制造业非常重视,要提升制造业核心竞争力。所以,2022年制造业还是比较期待的。

格力电器去年受原材料价格上涨压力比较大,除此之外中长期还在四方面承压:渠道转型、地产周期、空调天花板、第二增长来源缺乏。格力在空调领域做得非常优秀,值得我们尊敬。与美的相比,格力苦恼于找不到合适的第二增长来源,新能源、手机……,没看到溅起水花。格力空调这么大的体量,寻找下一个增长源确实非常困难,在一个领域做到极致,并不代表能将这种成功模式复制到其他领域。需要天时、地利、人和,时机很重要,不同领域商业模式迥异。

写了这么多负面信息,我还一直关注,因为格力依然是优秀的企业,现在价格足够低,滚动市盈率9倍,向下空间有限,机会大于风险。

苏泊尔研究不深,喜欢他的产品扩展能力,满足年轻人多元个性化需求。上市17年,收入增长22倍,利润增长24倍,股价增长28倍,ROE不断提升。

今年与去年相比,原材料端价格优势明显,制造业利润今年逐步释放,尤其是家电行业。

互联网

互联网行业2021年遭遇黑天鹅,政策承压,个股深度调整。2021年中概互联网跌幅39.67%,恒生互联ETF跌幅43.14%,美团跌幅23.49%,阿里巴巴跌幅48.88%,百度跌幅42.62%,京东跌幅19.88%,腾讯控股跌幅18.8%……

股价深度下跌,确实跌出来机会,芒格布局阿里巴巴,段永平买入腾讯。

上个月底腾讯控股通知向股东分京东股票,折合当时股价大约是分红1200多亿港币,京东股价压力不小。若是受平台经济反垄断影响,腾讯选择分红京东股票,那么后续美团、拼多多等是会不会也面临这个问题。

虽然去年互联网在政策方面承压,我还是长期看好,去年底,证监会发布了新的境外上市管理办法草案征求意见稿,说明监管部门支持企业境外上市的态度没有变,并且明确承认了协议控制架构(VIE)模式的合法性。

我个人看好腾讯控股和互联网基金。

腾讯控股主营业务这块没什么问题,一直保持增长态势,投资这块很多收益不在利润中体现,隐藏了大量财富,参见我曾分享的《腾讯的投资帝国》。去年互联网行业股价深度调整,腾讯投资占比较大,投资标的受影响,现在向下空间有限。腾讯是我第二重仓股,2019年开始买入,去年有加仓,目前计划股价在450以下不定期加仓。

无法投资港股或者要分散投资互联网的投资者可以考虑互联网基金,主要有易方达中概互联,交银中证海外中国互联、华夏恒生互联网科技业ETF。

易方达中概互联基金,追踪中国互联网50指数,截至去年三季末,腾讯和阿里持仓占比51%,美团、京东、拼多多、小米、百度、网易、携程和快手合计持仓占比36%。

交银互联和华夏恒生互联持仓相对分散一些,单股最高持仓不超过10%。

医药

医药行业涉及众多细分行业,包括疫苗、血制品、生物药、创新药、仿制药、中药、原料药、CXO、医药连锁、连锁医疗服务、医疗器械、医药装备、医美等等,行业有交叉,逻辑有差异。股市上的表现是冰火两重天,CXO不断创新高,受集采影响的行业不忍直视。

去年的热点词汇有:CXO、创新药、疫苗、集采。

CXO在工程师红利、政策红利和产业转移的推动下,呈现狂欢盛宴,属于医药免疫赛道,基本不受医保、集采等直接影响。药明系这么大的体量,竟然还能保持高速增长,这就是趋势的力量。但因CXO的股价我是实在下不去手。

创新药在国内发展困难重重,幻想破灭。

困难一:集采和竞争压力,拥挤的PD-1赛道,价格惨烈,费用已经接近2万一年。

困难二:现金储备即将耗尽。港股18A和科创板对医药行业放开盈利要求,外加资本蜂拥追随,大批创新药企业上市,但真正技术过硬的能有几家?当潮水退去,还能有多少资本追随?研发、销售都需要巨额资金。

困难三:国内价格竞争激烈,天花板降低,但走出去谈何容易。国内CDE是比较温和宽容的,支持创新,基本很少听说临床失败。全球最大医药市场在美国,这块蛋糕足够大,完全是拼能力,与国内相比,FDA要求相当苛刻,很多获优先审评资格的药品依然被拒绝批准,比如万春医药普那布林获得FDA突破性疗法,最后被拒。

国内CDE去年出台一系列政策,对基础研究和临床研究提出更高的要求,这是必然趋势。

创新药压力大,赚的是辛苦钱,仿制药更不用提,自从2019年全国药品集采,传统制药企业好日子到头了。

疫苗行业,受新冠疫情冲击比较大,新冠疫苗接种占用了传统疫苗资源。涉及新冠疫苗的疫苗公司,跑在前面的有山珍海味,后面的喝汤都困难。沃森生物的mRNA持续关注。

疫苗行业是优质的赛道,受集采影响小,进入门槛高,重点关注HPV和13价肺炎疫苗,都是百亿级别的。

我个人关注标的:恒瑞医药、长春高新、东阿阿胶、博雅生物、海吉亚医疗

恒瑞医药处于转型期,仿制药已成过去,无法支撑恒瑞走得更稳更远,创新药占比逐步提升,向创新转型之路困难重重,主要靶点药都成了红海,竞争激烈,PD-1上市只能卖成白菜价。恒瑞参与集采的大品种,但因集采的骨折价格,其销售收入会大幅缩水,业绩压力大。比较偏的靶点虽然竞争小,但是研发难度大。走出国门,难度更大,国际市场中,美国是医药市场主力,但FDA审核标准比国内苛刻,与国际医药巨头竞争更是难上加难。去年最后一天,传来好消息,恒瑞的达尔西利、恒格列净获批上市,分别是首个国产CDK4/6抑制剂、首个国产SGLT-2抑制剂,至此,恒瑞医药创新药上市数量达到10个。

恒瑞依然是国内优秀的企业,但是寻找第二增长曲线,看孙飘扬如何应对了,静观其变吧,国内创新药市场足够大,相信能够出现万亿市值企业,恒瑞还是有希望的。

长春高新我不再过多介绍,写了数十篇文章,第一持仓股。2021年40亿+的利润,依然处在高速增长轨道上,当前,不到20多倍滚动市盈率,短期内市场的关注点是广东联采结果,不做判断。

我关注博雅生物的逻辑是华润入主,血浆站扩容,产品供不应求,行业壁垒高。参看我分享的文章《博雅生物:好赛道,得浆站者得天下》《博雅生物与丹霞的渊源及华润控股》

海吉亚医疗解决了中小城市外的肿瘤患者持续就医问题,能否复制通策医疗和爱尔眼科的成长路径,持续观察。参看我分享的文章《海吉亚医疗:下一个爱尔、通策》《海吉亚医疗:内生+外延扩张》

碳纤维

这个行业我是最近几个月开始详细研究,近两年需求爆发,先发优势和技术优势很重要,简单盘点了国内新投资项目,遍地开花,很多企业根本没什么技术含量,蹭热点,未来大概率会投资过剩,考虑到从投资到落地都需要时间,所以在两三年内先发优势的企业大概率还是活得比较滋润。我曾分享过的文章《黑色黄金、新材料之王——碳纤维》《碳纤维产业链》《碳纤维之吉林打造“中国碳谷”》

个人关注标的:吉林碳谷、吉林化纤、光威复材

吉林市在打造碳纤维产业链,有技术沉淀,产业链优势。

吉林碳谷是国内原丝龙头,2020年开始盈利,预计未来几年利润将以几何级增长。参看我分享的《碳纤维之吉林碳谷》

吉林化纤原来是做粘胶长丝的,利润薄弱,2020年疫情影响,出现亏损,目前公司开始布局碳纤维复材,与吉林碳谷虽然没有直接的股权关系,实际上是兄弟公司,同属一家人。

光威复材是碳纤维的老将,企业脚踏实地一步步走来,很不容易,综合能力强。

消费

2021年调整不少,但估值依旧不低,尤其是白酒行业,虽长期看好,但历史上有不少波折,茅台在2002年,2008年,2012年,2015年,2018年,2021年有6次大幅回撤,现在价格也不便宜,胜算偏低。

银行地产

央行全面降准利好银行,银行的主要利润来源于贷款利息差。

我个人对银行股没兴趣,整个行业主营业务单一,增长乏力,受政策影响大,近几年去杠杆,经济下行,隐性坏账居高不下。

银行股一直被按在地上摩擦,传统国有银行市净率远低于1倍,中行0.49倍,工行0.59倍,农行0.51倍,交行0.45倍,而股息率基本在5%以上,高于银行理财产品收益。这绝对是底部,太便宜了,这个位置机会大于风险,我个人用某宝上面的闲钱买了一些银行行业基金。

我不持有银行个股,若一定选择,我倾向于招商银行和宁波银行。传统股份制银行中,招行综合实力强,是银行的标杆。城商行中宁波银行算是杀出的一匹黑马,狼性文化。

地产行业的黄金周期已经过去,万科在前两年就开始喊活下去,万达断臂求生,恒大缺少危机意识,结果暴雷。为防止地产硬着陆,地产调控暂时告一段落,应该不会有更严厉的措施出台了。

地产行业股价确实不高,但缺少天时,后面还有房产税等待落地,坚持“房住不炒”的政策不会改变,这也是压在老百姓身上的三座大山之一(住房、教育、医疗)。

新能源

新能源的大势不可改变,但这两年新能源股炒的过高,大热必死。特斯拉一家企业市值已经赶上其他车企市值的总和,这正常吗?

新能源车第一阶段是能源革命,第二阶段是智能化。个人关注比亚迪,目前没有持股。

其他

大宗商品等周期行业去年已经炒过一波,不用再考虑,周期行业适合做趋势。