(全文3853字,预计阅读时间11分钟)

关键词:产能,技术,成本,市场、产品定位

目前吉林碳谷价格并不低,我文章风格主讲中长期逻辑,不对股价做预测。

我与吉林碳谷算是有缘,曾于2019年到公司拜访过。在前期的文章《黑色黄金、新材料之王——碳纤维》《碳纤维产业链》详细介绍了碳纤维产业,其中产业链前端的原丝直接决定整个产业链产品质量和成本。吉林碳谷就是国内专业做原丝的细分龙头。

2016年3月25日,公司在全国中小企业股份转让系统挂牌,今年8月31日转至创新层,成为北交所的一员。发文时查看吉林碳谷关注度只有2632人。

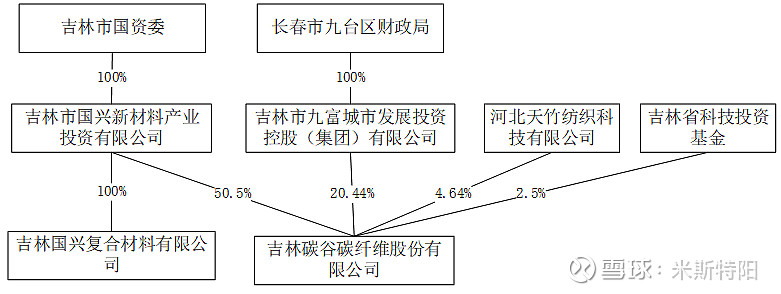

吉林碳谷股权上并不在吉林化纤集团体系内,但实质上与吉林化纤集团有密不可分的关系,可以视为一个整体,为了单独上市,隔离了股权,公司核心人员多数来源吉林化纤集团旗下的奇峰化纤公司(原香港上市,已退市),而奇峰化纤主做腈纶产品。

产品

国际上很多碳纤维制造商都拥有腈纶纤维的经验,腈纶工艺基础是发展大丝束碳纤维潜力的重要评价指标(大丝束和小丝束技术门槛有差异)。比如卓尔泰克、三菱丽阳,碳纤维技术与腈纶有相通之处,吉林碳谷的团队主要来自于奇峰化纤公司。

2006年10月,吉林化纤通过市场调研和专家论证,决定研发国产碳纤维。凭借企业十几年DMAC湿法两步法腈纶生产的技术经验和公用工程优势,通过70余项技术改进、设备改造和上百次反复试验,终于在2007年4月生产出了第一批碳纤维原丝。2008年1月,通过对生产线的再次工艺优化和生产改造,生产出的100轴共500kg碳纤维原丝经碳化测试,指标已超过日本东丽公司T300标准,并获得两项国家发明专利,消息一出进口碳纤维价格随之下跌40%(我没验证)。由此,开创了我国碳纤维规模化生产的先河,正式走上了碳纤维原丝产业化之路。

吉林碳谷公司的发展可以分为两个阶段,第一阶段是以小丝束为主,第二阶段主推大丝束产品。

2008年研发的产品碳化后就可达到T300标准。发展伊始吉林碳谷专注于攻关小丝束碳纤维原丝,并成功实现了军工级别的1K、3K、6K等小丝束产品,该类产品碳化后可实现T400。于2016年、2017年逐步实现了12K/S的产业化稳定生产,碳化后可部分达到T700的水平。

小丝束产量低、成本高,常用于国防军工等高端技术领域,被称为“宇航级材料”。在这方面,国内优秀公司代表包括光威复材、中简科技(光威复材也计划布局大丝束原丝)。

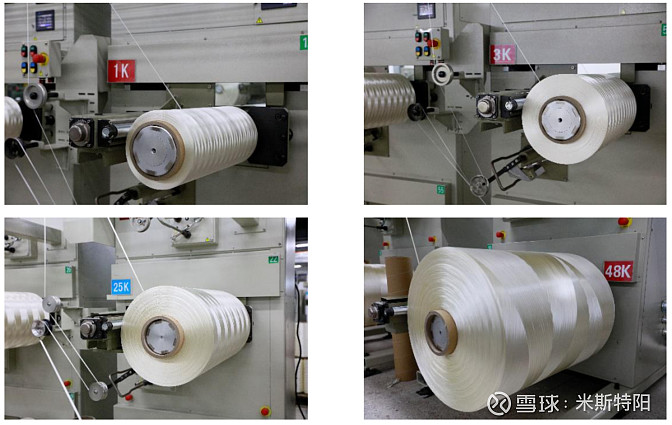

而大丝束成本低,但生产控制难度大,可广泛用于工业与民用领域,被称为“工业级材料”。吉林碳谷在掌握了小丝束碳纤维原丝技术的基础上,2016年下半年开始研发大丝束碳纤维原丝。相比小丝束,在原丝、聚合、预氧化、碳化等多个系统环节,大丝束碳纤维的制备技术都更难。比如,如果生产的是1k、3k的小丝束碳纤维,一个喷丝板上会有1000个、3000个孔,但如果生产的是48k大丝束碳维,一个喷丝板上会有48000个孔,还必须确保一个喷丝板上的48000个孔里喷出来的每根丝的均匀度都一样,基数大了好几倍,这本身就具有一定的挑战性。

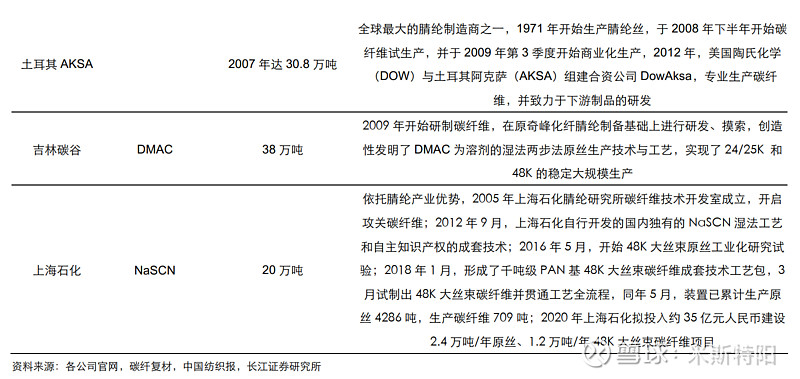

根据广州赛奥对碳纤维行业多年的持续跟踪,其表示大丝束“主要是由于高通量,就带来很多复杂的技术与工程问题”,同时大丝束的技术难点之一在于调整技术参数以实现低成本和大规模工业应用。日本东丽在小丝束上不断突破高强高模,但是并不具有较大产能的大丝束碳纤维产能,而是通过并购美国Zoltek取得大丝束碳纤维产能。

新华网报道:上海石化工程师黄翔宇介绍“从12K小丝束到48K大丝束,并不是把喷丝口数量从1.2万个放大到4.8万个这么简单,中间要走过一条十分艰难的攻关之路,这需要深厚的科研理论作指导,丰富的实践经验作支撑,才能解决很多关键的技术难点,从量变到质变的飞跃”。

公司研发伊始即定位于做高性价比的工业用大丝束碳纤维原丝,已于2018年实现了24K、25K产品的规模化生产,于2019年实现了48K产品的规模化生产,产品碳化后可达到T400水平。

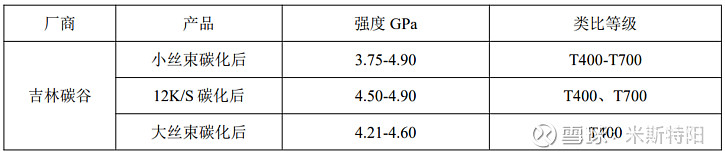

目前,公司全部产品在碳化后均可以达到T400的大规模稳定生产,1K、3K、6K及12K的产品在碳化后亦可以实现T700的大规模稳定生产。可以满足军工、航天、风电、轨道交通、汽车、体育及建筑等领域的绝大部分性能要求。公司计划计划五年内实现全产品线碳化后T700的大规模稳定生产,部分产品突破T1000。

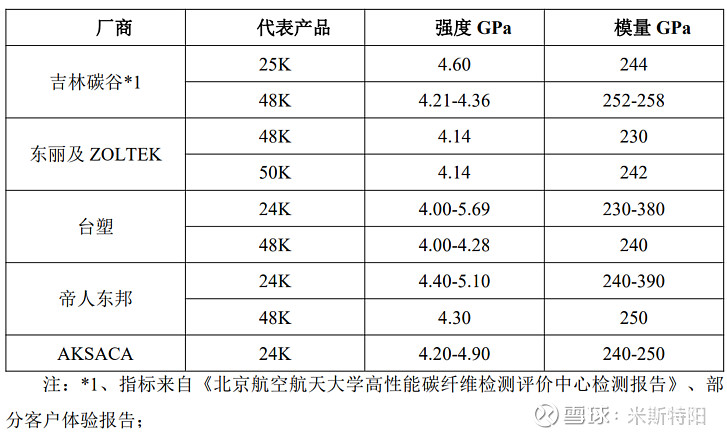

公司大丝束原丝碳化后与国际主流厂商的技术对比

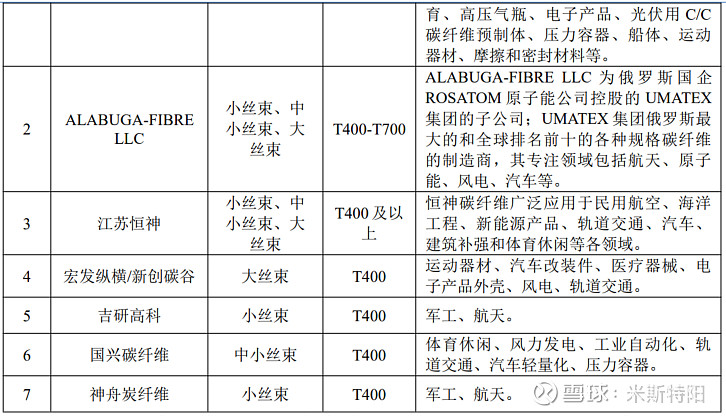

吉林碳谷产品下游直接、间接客户应用领域

产能

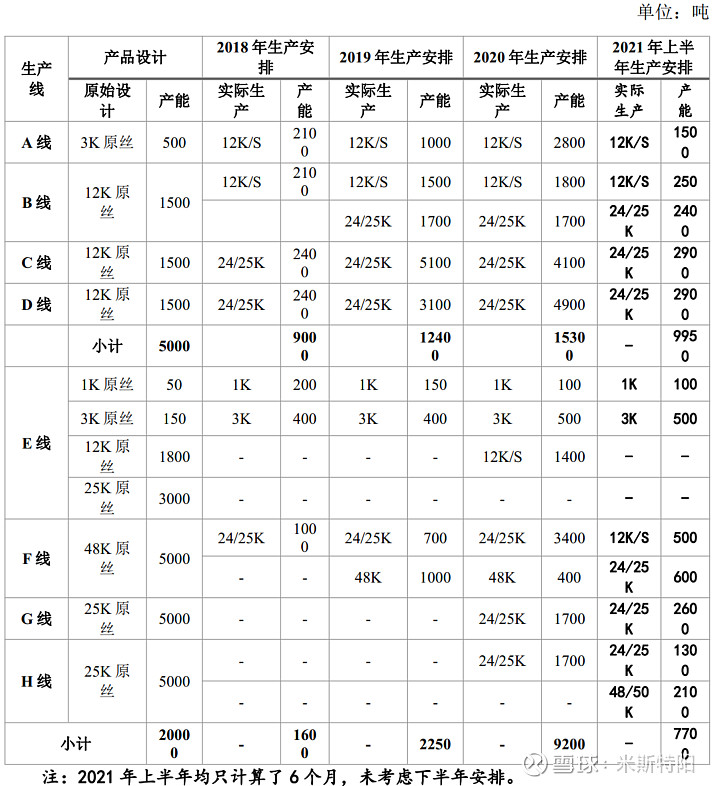

吉林碳谷自2008年建厂以来,初始设计产能5000吨,设计了4条纺丝线,分别是A、B、C、D线。2016年起又开始立项建设4万吨碳纤维原丝项目,2017年正式开工以来分批建设E、F、G、H线。E、F线在2018-2019年进行单机试运以及多品种联机试运时贡献了部分产能,于2019年底实现初始设计目标,达到预定可使用状态。G、H线由于有E、F线作为生产线调试基础,故调试时间较短,于2020年9月达到预定可使用状态实现产能。

公司所有生产线均为柔性生产线,可以随着市场不同产品需求而调整生产线产品,各线每年的生产安排均随着公司当年主力产品的变动而变动。各生产线产能如果按照简单计算的话可以按照丝束数量倍数来计算,如A线原始设计产品为3K产能500吨,若用于生产24K产品产能则为8倍、即4000吨。但是在实际生产时候,由于生产不同产品的纺速不能完全一致且生产效率会有所变化,故不能直接简单倍数计算,而是按照所安排生产产品实际的理想状态来计算。

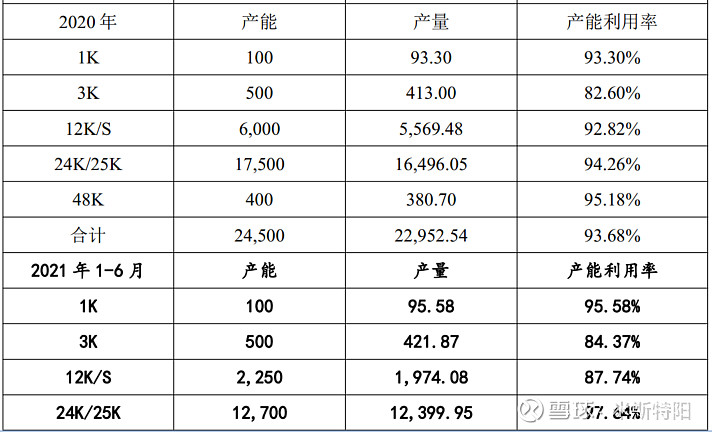

随着下游市场需求呈现指数式增长,2020年2.45万吨产能利用率达到94%,今年将近4万吨产能,依然维持高利用率。

2021年7月公司5万吨大丝束原丝项目一期9号、10号线的投产(单线1万吨为全球最大,也是全球首条单锭成筒重量达500公斤的原丝生产线),公司原丝产能达5万吨/年,随着后期两条新线的投产,公司原丝产能将达6万吨/年规模。

此外公司2021年4月启动了15万吨原丝项目的建设,计划新建12条大丝束原丝生产线,分三期建设,2025年全部建成投产,可新增产值37亿元。一期四条生产线预计明年建成投产。

预计至“十四五”末期公司原丝产能有望达21万吨/年,成为全球最大的大丝束原丝生产企业。

今年4月28日,吉林碳谷年产15万吨碳纤维原丝项目正式启动。

市场

碳纤维应用领域比较广,其下游客户终端产品应用到航天、军工、风电、轨道交通、体育、压力容器等领域。

公司大丝束原丝技术突破之后,产品逐渐获得下游客户认可,国内碳纤维行业中包括精功系列公司、恒神股份、光威复材、国兴碳纤维、宏发系列等主流碳丝生产企业均从公司直接或间接采购原丝。

2020年全年国内碳纤维消耗量为48851吨左右,其中1.85万吨为国产。换算成碳纤维原丝,2020年国产碳纤维原丝共消耗约3.885万吨。吉林碳谷2020年国内销量合计19525吨(扣除出口部分),占到了国内碳纤维原丝消耗约一半的份额。

统计了2018年至今上半年主要客户销售额情况:

下游客户销售情况(单位:万元)

不同丝束产销量(单位:吨)

得出结论:

第一,公司主营业务高速增长,见下表(2021数据按照半年数乘以2计算)

第二,销售以大丝束的民用市场为主。

第三,下游销售客户中主要是宝旌系、恒申股份和国兴碳纤维。目前这些客户是国内碳纤维行业的主力。根据中国化纤协会公布的2020年中国化纤行业产量排名,2020年碳纤维产量前五名中宝旌系列、江苏恒神、国兴碳纤维分列第一、三、五名。

上表中前4个客户均是宝旌系,其中吉林宝旌碳材公司,吉林化纤股份占比49%股权。吉林化纤与浙江精功战略合作,吉林化纤集团旗下不少设备是由浙江精功提供,后来宝旌收购精功。由此判断,未来宝旌系依旧是吉林碳谷的战略客户(宝旌自身也有碳纤维原丝和碳丝规划,未来发展如何无法判断,但短期内还要依靠碳谷)。

第四,由于吉林碳谷大丝束产品质量不断提升,下游市场逐步打开,客户不断增加。2020年7月恒神股份与吉林碳谷签订了《战略合作协议》,约定双方通过紧密合作,打造双赢、可持续发展的战略合作伙伴关系,共同努力促进中国碳纤维产业发展。

财务

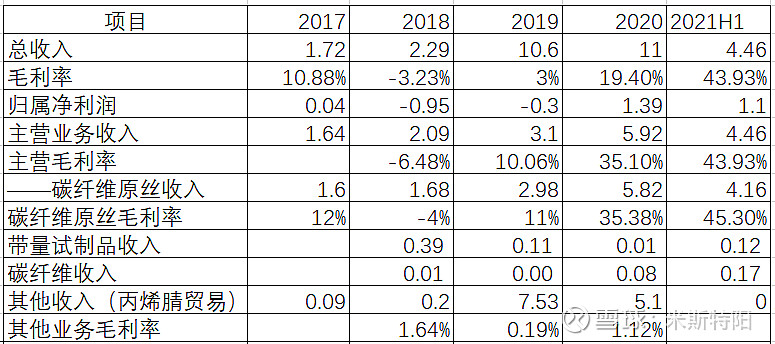

先看总体财务指标,见下表(单位:亿元)

第一,公司收入波动大,2019年和2020年总收入比较大,原因公司在这两年存在大量丙烯腈贸易,应将其剔除。

第二,主营业务收入呈现大幅增加趋势,主营业务中绝大多数是碳纤维原丝,还有少部分试验的碳纤维产品。

第三,随着产品逐渐成熟、产量提升,公司主营业务毛利率不断提升,今年上半年毛利率提升至45.3%。

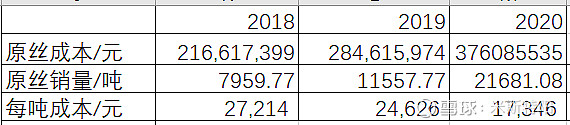

毛利率的上升是不是产品价格上升引起的?那么我们剔除下游价格波动因素,来看产品的成本变化趋势,收集2018-2020年原丝成本和原丝销量数据,来计算每吨原丝平均成本,成本主要包括原材料、人工、折旧和能源消耗,没有计算三项费用。

可以看到2020年每吨成本与2018年相比平均下降了1万元。

由于销售的原丝中包括小丝束和大丝束,而他们的成本相差很大,所以上面计算的每吨成本可能会受不同丝束占比影响。为此,下面统计了不同丝束的销量情况,整体来看,占比变化并不大。

总结

吉林碳谷主要收入来源于民用市场,民用市场重点关注质量和价格,尤其是价格,只要价格足够低,市场就足够大,随着技术成熟度提升和产量扩大,成本还有多少下探空间,与同业相比是否有优势,还需要持续跟踪。

一般的国际大丝束供应商有丰富的腈纶生产经验,这是吉林碳谷所具备的,在这方面有技术储备。

目前国产原丝对外销售的主要是吉林碳谷,国内光威复材等企业也生产原丝,但主要是自用,所以国内现有的格局对吉林碳谷有利,但未来也有不少入局者,比如上海石化、恒神股份、蓝星纤维都有碳纤维原丝布局规划。

未来吉林碳谷下游市场很大一部分来自吉林当地,参看文章《碳纤维之吉林打造“中国碳谷”》,吉林当地规划到2025年碳丝达到10万吨产能/年,按照2.1:1的比例计算,每年要消耗21万吨原丝。仅仅从这个计划来看,吉林当地就能消耗掉吉林碳谷全部原丝。目前吉林当地很多项目已经开工建设。

作为当地国企,运营效率、管理模式与民营企业相比不占优势,但其占据先发优势。

同名公众号:米斯特阳

相关文章:

《碳纤维产业链》

$吉林碳谷(BJ836077)$ $光威复材(SZ300699)$ $精功科技(SZ002006)$ @今日话题 #北交所# #雪球星计划公募达人#