分享背景:2018年至今多次到吉林调研,吉林碳谷1次、吉林精功1次,吉林化纤N次,今年开始对碳纤维感兴趣,研究碳纤维产业链,同时也将自己的收获分享出来,我非专业人士,有不正之处请大家指教。仅代表个人观点,不推荐股票。

上接文章《黑色黄金、新材料之王——碳纤维》

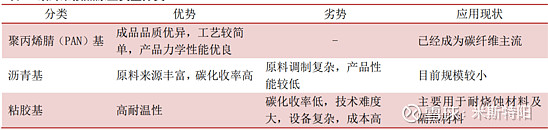

碳纤维是由聚丙烯腈,或沥青、粘胶等有机纤维在高温环境下裂解碳化形成的含碳量高于90%的碳主链结构无机纤维。

以聚丙烯腈基为基体的复合材料力学性能优良,原料来源丰富(原油等),抗拉强度更好,应用领域广泛,目前聚丙烯腈类的碳纤维产量占全球所有碳纤维总产量90%以上,是碳纤维的绝对主力。

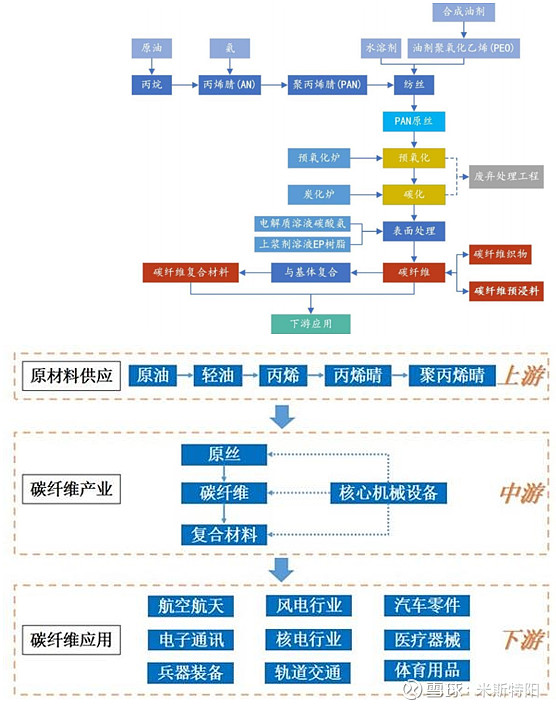

第一步:从石油、煤炭或天然气得到丙烯,丙烯经氨氧化后得到丙烯腈。

第二步:聚丙烯腈原丝经过预氧化、低温和高温碳化后得到碳纤维,这个时候还是丝状物。碳化指的是去除材料中的非碳元素,使其碳含量超过90%。

第三步:丝状的原丝可制成碳纤维织物和碳纤维预浸料,这就成为碳纤维复合材料的原料。

第四步:再与树脂、陶瓷等材料结合,形成碳纤维复合材料,由各种成型工艺得到下游应用需要的最终产品。

聚丙烯腈

丙烯腈属大宗基本有机化工产品,是三大合成材料-合成纤维、合成橡胶、塑料的基本原料,主要用于合成聚丙烯腈纤维、ABS/AN树脂、己二腈、丙烯酰胺等,在有机合成工业中用途广泛。

2020年,全球聚丙烯腈的市场规模是510亿元,随着亚洲一些新建装置的投产,世界丙烯腈供应能力逐渐增加。

亚洲是世界最大的丙烯腈生产地,亚洲远东地区丙烯腈总产能约占全球的一半以上。

我国是全球最大的聚丙烯腈市场,占比超过35%,随后是欧洲和日本市场,二者共占有大约40%的份额。

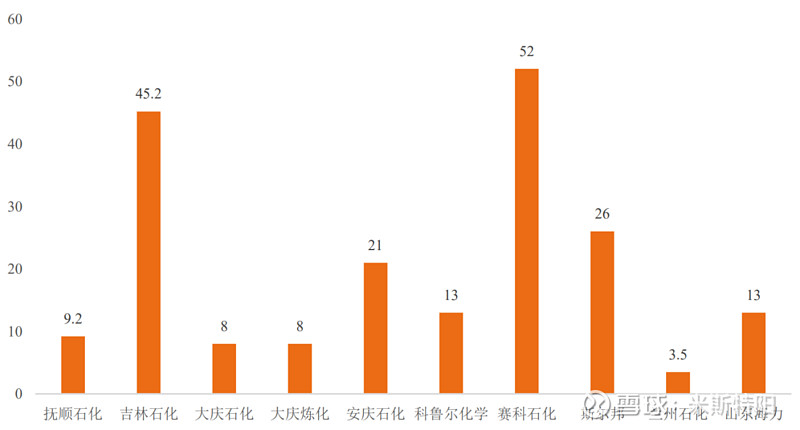

国内丙烯腈供应商主要为有中石化、中石油、江苏斯尔邦石化有限公司等。前几年丙烯腈供不应求,2019年新建产能逐步释放,形势好转。

2019国内丙烯腈产能(单位:万吨)

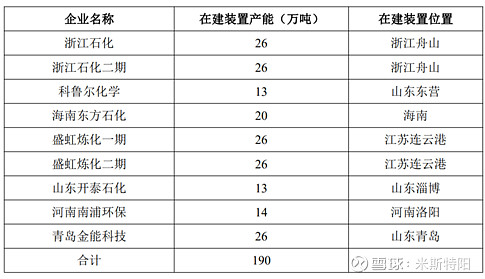

预计未来还会有更多的丙烯腈产能释放,根据智研咨询,目前在建产能情况如下:

随着新产能投产,丙烯腈的市场价格于2019年中逐步下行,于2020年中达到低谷后回升。

碳纤维原丝

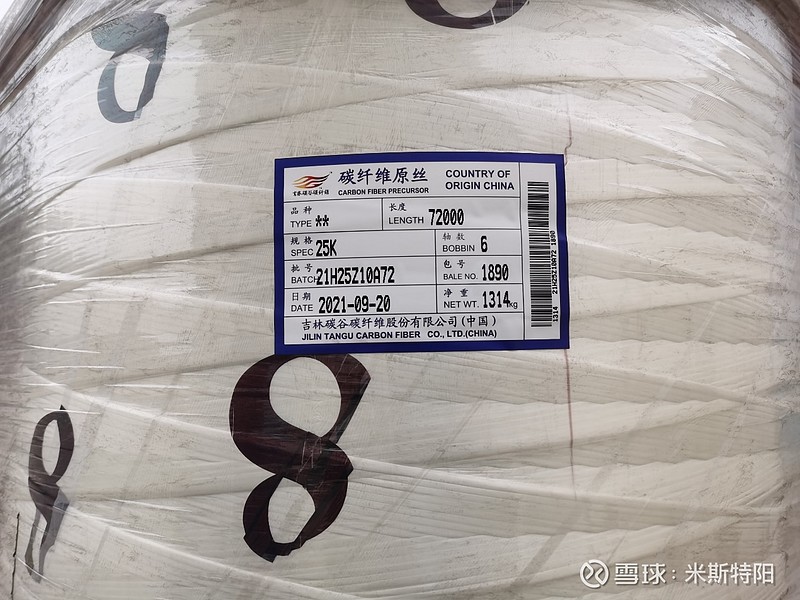

原丝是碳纤维产业链核心环节,它的质量和成本直接决定碳纤维产品的质量和市场应用空间。原丝的分子结构和聚集态结构存在不同程度的缺陷,必将严重影响碳纤维的质量和性能。原丝占碳纤维成本的一半以上,一般生产1吨碳纤维,需要2吨原丝。

原丝理论结构图

碳纤维的应用场景广泛,以前之所以没有大规模使用,原因是其成本居高不下。引用业内专业人士观点:碳纤维如果降低至40元/公斤即每吨4万元,应用空间非常大,如果将来应用到汽车行业,空间巨大。

所以碳纤维原丝其核心驱动力就是在保持碳纤维优良性能的前提下,大幅降低其成本,打开碳纤维广泛运用于工业和民用领域大门。

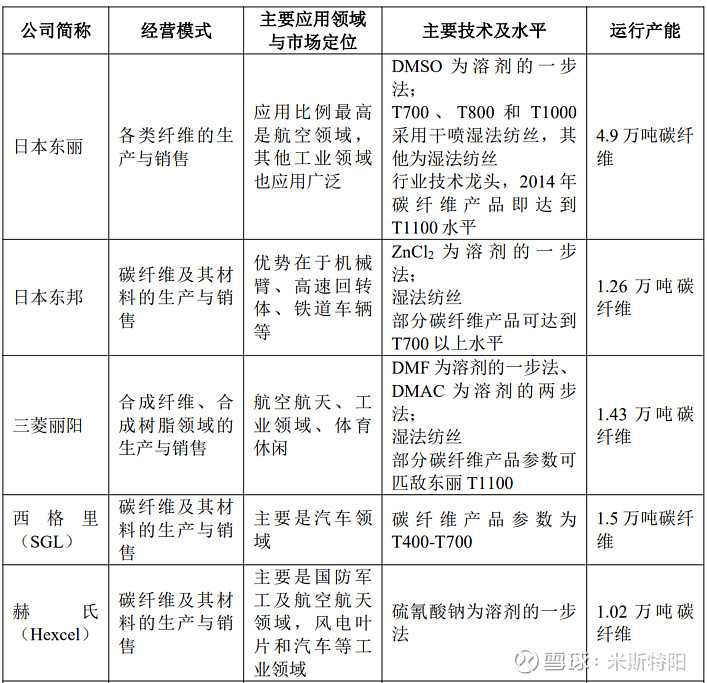

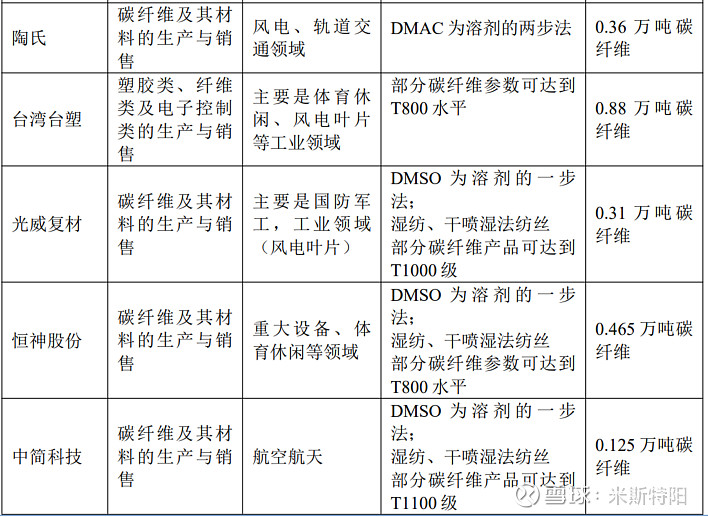

全球具有碳纤维原丝生产能力的公司包括:日本东丽、日本东邦、三菱丽阳、西格里(SGL)、赫氏(Hexcl)、陶氏、台湾台塑、光威复材、恒神股份、吉林碳谷、中简科技、中复神鹰等。

注:上表来自吉林碳谷报告,“发行人”即吉林碳谷公司。

吉林碳谷的经营模式就是专做碳纤维原丝并对外出售,自身不做碳纤维产品。国内其他主要企业之原丝生产线是为其碳化生产线做配套,一般不对外销售原丝。

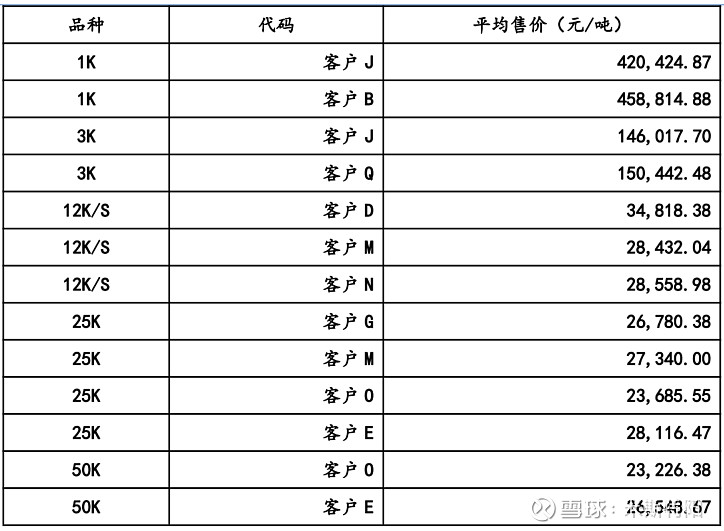

碳纤维分为小丝束和大丝束,小丝束主要是高端的航空方面使用,大丝束一般是民用,价格低。从吉林碳谷公开数据可以看到,平均每吨价格从2.6万到42万不等。

吉林碳谷2021年1-6月不同丝束价格对比

碳纤维

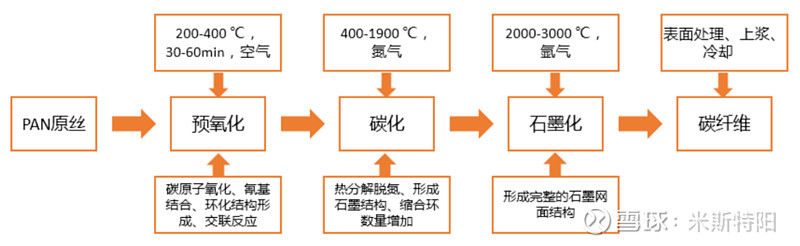

碳纤维制作工艺复杂,具备高技术壁垒、高成本、精确操作等特点。碳化氧化是原丝制作成碳纤维最终产品的必备环节,该环节需对温度的精度、范围进行准确控制,否则将显著影响碳纤维产品的拉伸强度,甚至造成断丝现象。

预氧化:高质量碳纤维成品前提,我国在核心设备热风循环系统与国外有显著差距。

碳化/石墨化:碳化是在400-1500温度内,在氮气保护下将预氧化纤维脱除非碳元素,经过交联反应—释放小分子气体—氮原子脱落,最终形成具备完整石墨结构的碳纤维,含碳量超90%,失重超50%。石墨化是在超2000度的高温环境中,仅用几秒钟将牵伸石墨网面结构规整化,纤维含碳量超99.9%。

碳纤维可制成碳纤维织物和碳纤维预浸料。

碳纤维织物产品示意图

碳纤维预浸料是由增强体,如碳纤维纱、树脂基体、离型纸等材料,经过涂膜、热压、冷却、覆膜、卷取等工艺加工而成的复合材料,又名碳纤维预浸布,是原材料和最终复合材料制品之间的一种中间产品。

碳纤维因下游市场场景不同,价格差别巨大,每吨价格从十多万元到数百万元不等,工业用品价格都比较低,航空航天方面价格一般超过百万元。

国内碳纤维主要上市公司玩家:光威复材、中简科技、中复神鹰、恒神股份、中航高科等。吉林化纤11月初发定向增发公告,布局碳纤维产业,其传统业务是粘胶长丝,全球龙头,市占率30%,今后重点布局碳纤维,原丝由吉林碳谷供应。

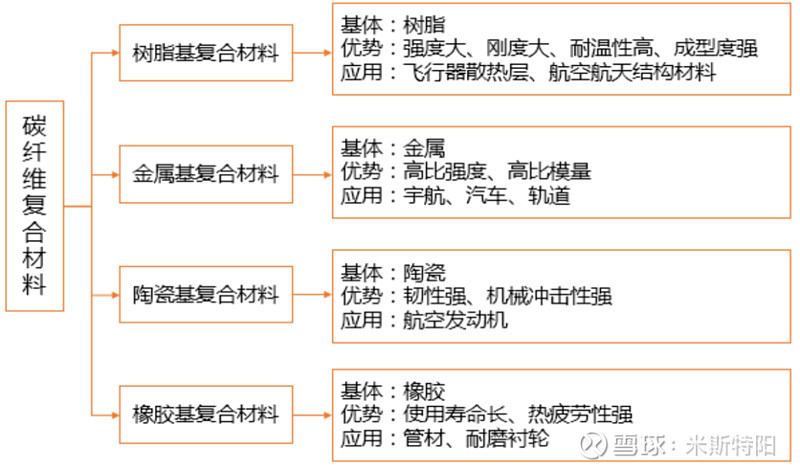

碳纤维复合材料

碳纤维与基体材料结合,形成碳纤维复合材料,由各种成型工艺得到下游应用需要的最终产品。

根据基体材料的不同,碳纤维复合材料可分为树脂、陶瓷、金属、橡胶为基体的四类,其性能各异,但依据实际需求,我国树脂基碳纤维复合材料市场份额占比近85%,处于绝对垄断地位。

“双碳”目标下,新能源、轻量化、节能降耗的发展趋势更为强劲,能源和工业两大主要碳排放领域对新材料有较大需求,碳纤维复合材料在风电、光伏、核能装备及工业轻量化等领域的广泛应用可以发挥引领作用,发展前景广阔。

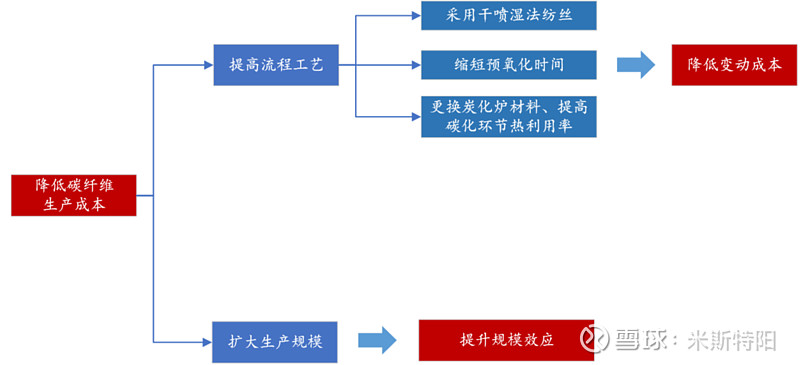

市场的瓶颈:降本增效

因为碳纤维重量轻,性能优越,国内碳纤维技术虽然与日美还有一定差距,但近几年的追赶,提升明显,除了高端细分领域外,常规领域上,我们的技术上基本不存在障碍,理论上上讲,碳纤维应用场景广,市场空间足够大。

目前最大的瓶颈就是价格,只要价格足够低,根本不缺市场。

我们看成本结构,一般2吨碳纤维原丝才能生产出1吨碳纤维丝,原丝需要氧化、碳化、表面上浆等工序。碳纤维(复合材料的原料)的成本构成中,原丝就占一半。

据《碳纤维产业化发展及成本分析》统计,原丝和碳纤维的产能和生产成本呈反比关系,也就是规模效益,比如千吨级碳纤维产线每年成本较百吨级产线下降 18%。

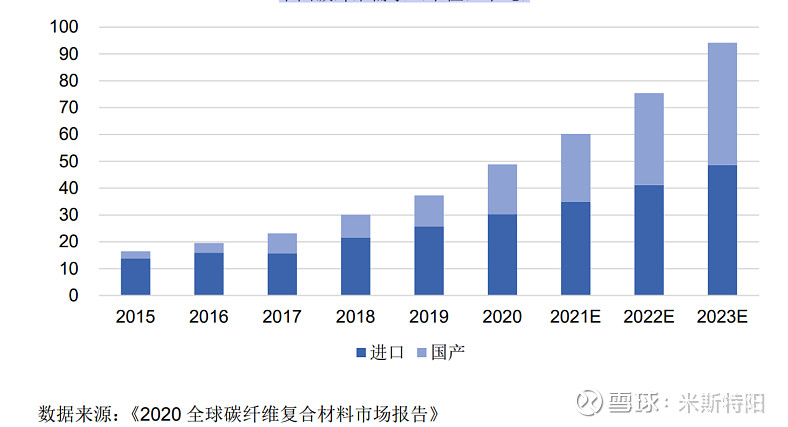

我国碳纤维需求(单位:千吨)

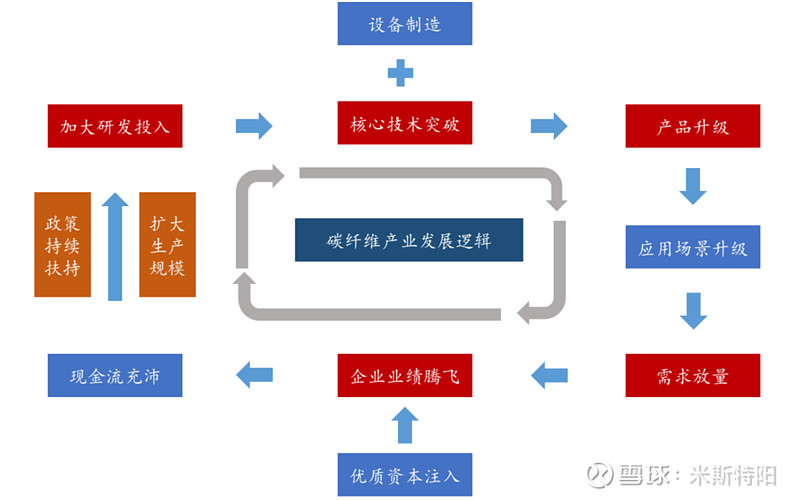

发展逻辑

碳纤维生产设备

碳纤维生产流程复杂,对设备和技术要求极高。目前国内碳纤维核心设备还是依赖进口。

原丝生产设备主要是靠进口,包括意大利MAE、日本川崎重工。

预氧化炉、碳化炉等主要是来自美国和台湾台塑,国内也有一些厂家在做。

精功科技:原主要业务是做纺织机械和建筑机械,近年来开始涉足太阳能光伏专用装备和碳纤维及复合材料装备。公司碳纤维生产线已形成批量化生产,具备碳纤维生产线整线供应和整线解决方案的能力。公司已交付客户使用的千吨级碳纤维生产线共计4条,完成吉林国兴碳纤维有限公司一期项目的1条碳纤维生产线的交付和1条碳纤维生产线的总装工作、吉林碳谷1条碳纤维生产线的交付工作。

光威复材:五大业务板块之一是精密机械板块,致力于为碳纤维及其复合材料领域的产品开发和生产提供系统的装备解决方案,为碳纤维及其复合材料行业发展提供装备技术保障。

中间科技:官方介绍ZT7系列产品生产工艺实现自主开发,生产设备98%为自主设计,

关键设备全部实现国产化。

公众号:米斯特阳