关键词:行业壁垒高;产品供不应求;内生增长;新品不断。

声明:对博雅研究不深,后续跟踪,目前本人不持有博雅生物。计划用2-3篇文章系统性介绍博雅生物。在血制品行业,博雅并不出众,华润控股后,将开启扩张模式。

博雅生物主营业务包括血液制品、糖尿病药物、生化类药物和化学药(含原料药)。公司未来会更加聚集血液制品,其他业务板块会通过分拆、转让等方式逐步退出。

血液制品是以健康人血液为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂,由于行特殊,政策从严,血液制品行业门槛高,从2001年起,不再批准新的血液制品生产企业。2006年2月国务院办公厅发布的《国务院办公厅关于印发中国遏制与防治艾滋病行动计划(2006—2010年)的通知》中重申,要继续实行血液制品生产单位总量控制。

市场上的玩家就那么多,生意模式比较好,类似疫苗行业。

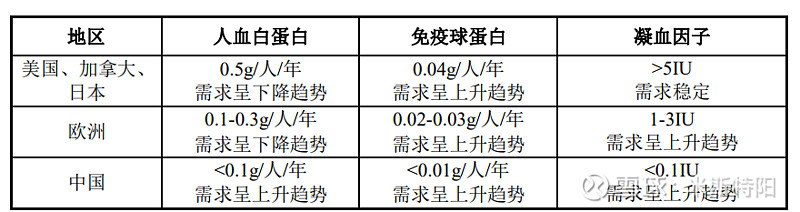

血浆是血制品的原料,目前国内主要提取白蛋白、免疫球蛋白和凝血因子三大类产品。

国内血制品供不应求,尤其是白蛋白。2019年国内人血白蛋白进口比例高达57%。在高比例进口的情况下,国内与发达国家相比,人均使用量还是非常低。

从事血制品生产销售的公司,其收入规模和盈利能力取决于两个关键指标:血浆供应量和单吨浆利润额。

巧妇难为无米之炊,必须有足够的血浆,公司才能提取足够的血制品。血浆供应量取决于公司的血浆站数量和单站采浆能力。单站采浆量提升空间有限,所以同业之间更多的是拼血浆站数量,可以说得浆站者得天下。

然而浆站数扩张并非易事,行政层层审批,区域保护等因素都会成为前进的障碍。即使获得许可证,《单采血浆许可证》有效期为2年,《单采血浆许可证》有效期满前3个月,单采血浆站应当向原发证部门申请延续;省级人民政府卫生行政部门根据单采血浆站上一执业周期业务开展情况、技术审查和监督检查等情况进行审核,审核合格的,予以延续;经审核不合格的,责令期限整改;经整改仍不合格的,注销其《单采血浆许可证》。

《单采血浆站管理办法》规定:血液制品生产单位注册的血液制品不得少于6个品种的,承担国家计划免疫任务的血液制品生产单位不少于5个品种。

血液中有150余种蛋白及因子,国外大型企业能够使用层析法分离20多种产品,我国血液制品企业的血浆提纯水平和综合利用水平较低,处于第一梯队的企业只能分离10-12种,一般企业只能分离3-4种,一部分甚至只能生产最易分离的人血白蛋白和静丙。

理想情况下,同样的血浆,能够提取的血制品品种数越多,取得的产值就越高,同时单个产品应分摊的成本就越少。利润越高,也就是单吨浆利润额越高。公司的血制品品种数与其技术水平、研发能力有关。目前国内单吨浆利润贡献与国际巨头差距还比较大。

短期来看,血液制品行业竞争的关键在于浆站资源的控制,但从长期来看,竞争的关键点仍在于血液制品的工艺和研发实力。

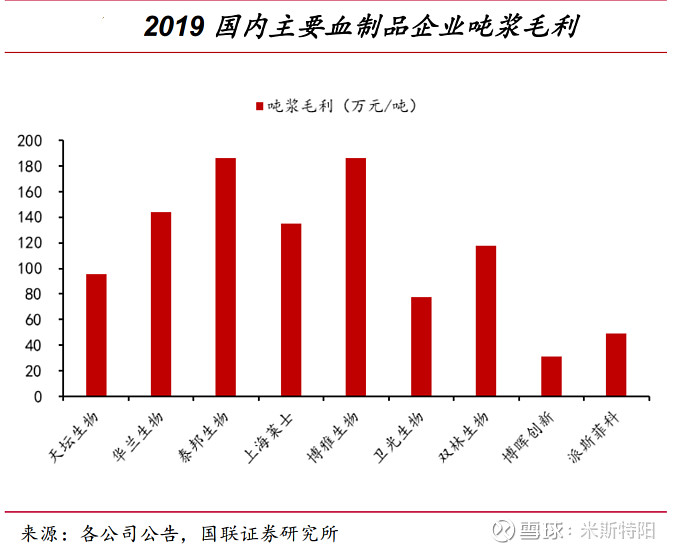

目前博雅的血制品产品有8个品种,吨浆利润约85万,在行业内偏高,得益于其产品均衡,血制品蛋白、静丙和因子基本是1:1:1结构,以后还会不断优化。

参考下券商做的同业毛利对比:

博雅生物在研管线方面:

“人凝血酶原复合物(PCC)”2020年12月获得生产批件;

“规格1g/瓶人纤维原”预计2021年获批;

“人凝血因子Ⅷ”预计2022年三季度获得批件;

“vWF因子”和“高浓度(10%)静注人免疫球蛋白”预计2023年获得批件;

“C1 脂酶抑制剂”预计2024年获得批件;

尚有“人纤维蛋白粘合剂”、“人纤维蛋白原微球”、“巨细胞病毒特异性免疫球蛋白”、“呼吸道合胞病毒特异性免疫球蛋白”等已立项研究中。

几乎每年都有新产品获批,研发产品具有梯队性,这些都将提升单吨浆利润额。

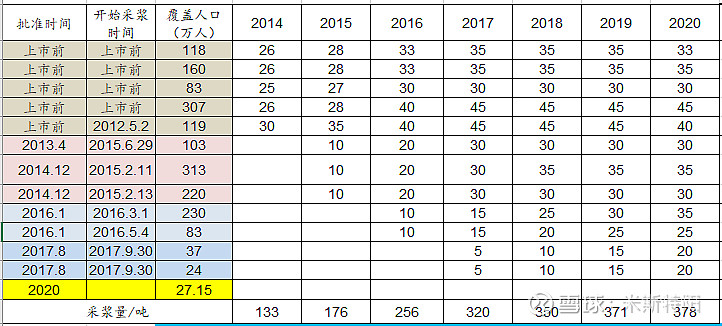

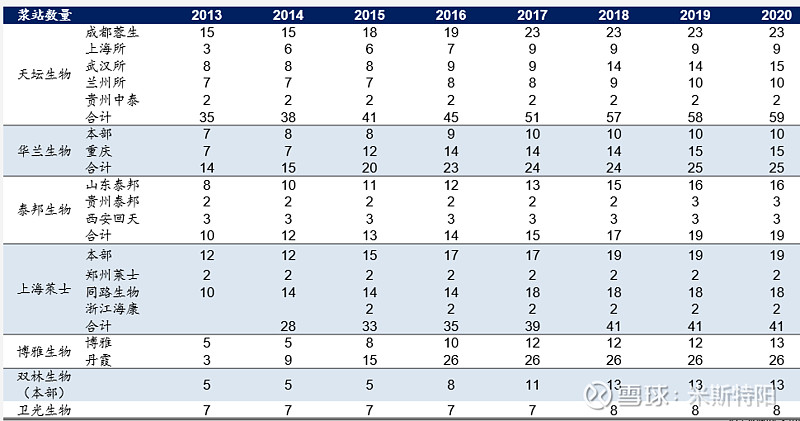

目前博雅生物有13家血浆站,包括11家子公司和2家分公司。集中在江西省内,主要是得益于区位资源优势。

13家主要分布在江西省内,这是博雅的大本营,江西省内只有这么一家血制品工厂,所以本地支持力度也比较大。

上述13家血浆站中有5家是上市前获批的,2013年获批1家,2014、2017、2017年分别获批2家,2020年获批1家。

2020年虽然有疫情影响,但采浆量还是保持了增长。第13家浆站在2021年开始贡献血浆。2021年采浆目标是430吨。

博雅的浆站数在同业是处于什么个地位呢?

截至到2020年底,国内单采浆站数为272个,博雅13个,占比近5%。与国内同业上市公司相比,数量偏低。

9月1日电话会议中,公司对未来采浆规划如下:

一是存量浆站的挖潜提升,计划至2023年存量浆站采浆为600吨;

二是积极申请新设浆站,部分已获县级批文的浆站设置申请已获得市级批准,预计十四五期间在大股东支持下,公司新设浆站数量不低于10家;

三是血浆调拨或供应关系改变方面,下一步重点是与丹霞生物开展合作。

一和二是公司内生性增长,三涉及到外生性增长。

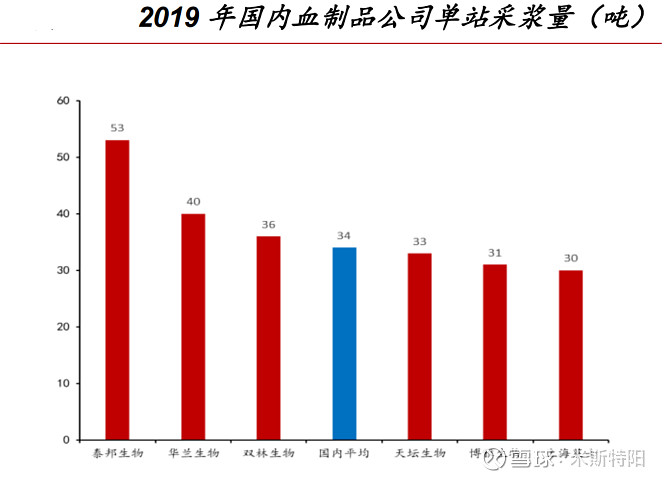

2020年疫情影响下,公司12家浆站贡献了378吨,未来疫情恢复,13家浆站采浆量提升,采浆量达到600吨,平均单站贡献46吨(不考虑未来新增浆站),46吨是否有希望达到?国内单站采浆量比较大的是泰邦生物,高达53吨。

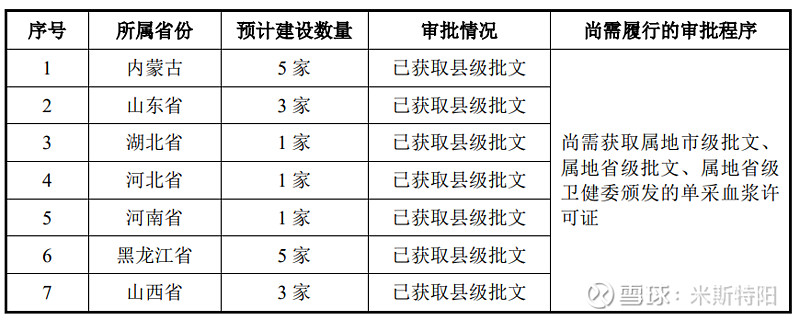

新设浆站申请方面,目前在申请有19家,均已获得县级批文,尚需市级、省级批复和省级卫健委颁发单采血浆许可证。

从历史数据来看,县级批文只是一个前置条件,后续批复失败的可能性并不低,难度还是很大,不过以后华润出面的话,后面省略号……。

有没有发现上表中申请的浆站分布在非发达地区,并不是每个省都积极推进浆站建设,经济发达的地方不积极,大部分省的态度是产业换资源,央企是有优势的。

上述浆站预计于2022年至2023年间逐步实现采浆,随着公司阶梯化新设浆站,公司未来原料血浆供应规模将稳步提升。公司新浆站开采后的前三个完整自然年度浆量按照10吨、20吨和30吨作为计划目标,公司上述新设浆站全部建成后预计采浆总量350-450吨。

公众号:米斯特阳