爱尔和通策医疗是大家熟悉的眼科和牙科连锁型医疗集团,市值一路高涨。

今天分享肿瘤医疗集团:海吉亚医疗,目前在香港上市,今年9月7日已经纳入港股通。

基本情况

海吉亚自2009年开展业务,最初是通过伽马星科技公司搞医疗设备的(肿瘤伽马刀),2011年,公司托管邯郸仁和医院正式切入医院实体经营,2013年公司自建的首家单县海吉亚医院立项,随后相继建设收购了一系列综合性医疗机构并成功运营。

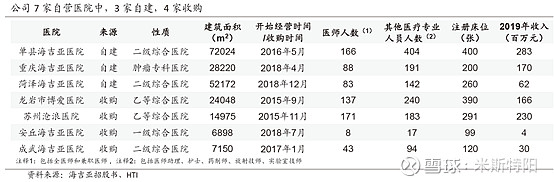

截止目前,公司旗下控股医院7家,各医院均为肿瘤特色的综合医院。其中自建医院5家,并购医院2家,均为2015年并入公司,另外公司有三家托管医院,公司通过收取固定比例的管理费获得收入。2019年,公司旗下各医疗机构合计核定床位数2096张,业务收入9.5亿元。

公司于2020年6月在香港交易所上市,同年8月18日公司获纳入恒生综合指数成分股,9月7日正式纳入港股通。

公司创始人为朱义文和朱剑乔(父女关系),直接持股比例为46.46%,朱义文创立海吉亚和其历职背景密切相关,原是一名医生,曾任中华医学会江苏分会第九届放射肿瘤治疗专科学会员,拥有约30年临床经验。1998年至2004期间在徐州医科大学附属医院担任伽玛刀中心主任以及神经外科及医务科副主任。此后于2004年至2015年担任中国人民解放军第四五五医院肿瘤放疗中心主任及全军胸部肿瘤中心副主任。

基层地区肿瘤患者群体数量占绝对比重,但服务供给不足。2019年中国三线及以下城市癌症发病宗数是一线城市的10倍,而每百万人放疗设备还不到一线城市的一半,整体供需状况严重失衡。异地就医不仅给患者造成负担,也在肿瘤医疗领域累积了长期的社会问题。朱义文看到这个潜力巨大的市场,在菏泽、单县、沧州、龙岩、成武等地设立肿瘤医院,业务是以放疗为主,和一线城市肿瘤医院定位有差异。

战略投资

公司所处赛道,市场空间巨大,竞争小,成长性好,公司近三年收入分别为5.96亿,7.65亿和10.86亿,也吸不少国内外明星投资机构前来战略投资。

公司首次公开发售前共进行四轮融资,合计融资金额约15亿元。2015年获得美国华平投资集团投资,2016年获得博裕、中信资本投资,2017年华盖信诚、长岭资本进入集团,2019年药明康德投资,长岭进一步投资。第四轮融资后估值为51亿元。

今年公司上市融资19.86亿港币,全球发行1.2亿股份,引入高瓴资本、南方基金、Tiger Pacific Capital(老虎亚洲基金)、OrbiMed Capital(奥博资本)、Lake Bleu Capital等基石投资者,上述基石投资者共出资1.43亿美元,其中高瓴出资5000万美元,发行份额大部分被基石投资者拿去。

不少机构投资者不仅仅是简单的财务投资,还会扶持公司做强,比如华平投资过美中宜和、锦欣生殖等医疗服务公司,对于医疗服务公司的投后管理非常擅长。博裕资本对于信息化管理系统的搭建也极为擅长,在博裕的帮助下,海吉亚搭建了精细化管理的信息系统。高瓴资本在医疗领域投资更是走在前列,医疗资源整合能力较强。

业务范围

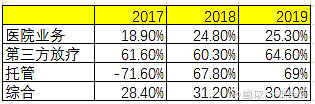

公司业务分为医院业务、第三方放疗业务和医院托管业务三大板块,收入占比分别为87%、12.4%和0.6%。

医院业务:自有的民营营利性医院及提供一系列肿瘤医疗服务及其他医疗服务,所赚取收入主要来自住院医疗服务和门诊医疗服务,医院的主要特色就是肿瘤放疗。目前有7家自营医院,其中3家是收购而来。

公司提供的肿瘤医疗服务包括癌症筛查、诊断和治疗。据测算,目前公司自营的各医院中,肿瘤放疗及其他肿瘤周边服务占各医院总收入的比重达到36.7%。

第三方放疗业务:公司通过专利立体定向放疗设备支持的垂直一体化放疗服务模式,为合作伙伴提供放疗中心咨询服务、授权使用公司的专利立体定向放疗设备及提供专利立体定向放疗设备的相关维护和技术支持服务。

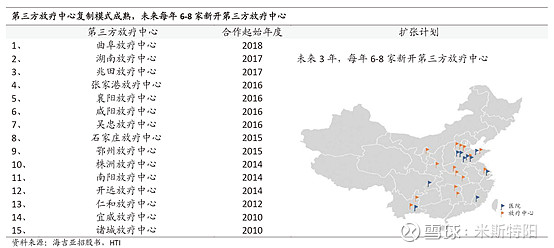

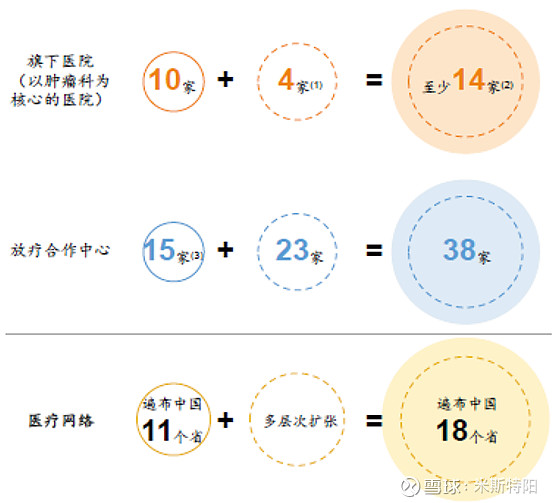

公司只需投入自生产放疗设备,配备相应的维修和技术支持,投资少,回收快,部署时间短。目前公司有15家第三方放疗中心,计划中还有23家将在未来的几年内相继布局,放疗中心会在全国范围内扩散。2019年第三方放疗中心收入1.3亿元,占公司总体收入12%,毛利率高达65%。

放疗中心对海吉亚来说不仅仅是投放设备赚取利润,更重要的是放疗中心是医院业务实现连锁扩张的最佳媒介,并且这个媒介可以实现快速复制全国网络布点。

上面提到的放疗设备,最初是创私人收购伽马星科技公司获得的“陀螺刀”专利和生产能力,伽马星科技是国内重要的伽马刀生产商,其联合创始人宋世鹏被誉为“中国伽玛刀之父”。而在公司创立之初,伽马星科技就获得了由IDG资本、联讯创投、启明创投与上海天使投资的873万美元A轮融资,技术带头人实力备受大佬们的认可。目前海吉亚拥有42台国内最先进的专利立体定向放疗设备,在专利技术方面海吉亚医疗集团处于领先地位,其中6台安装于海吉亚自有医院,3台安装于海吉亚的托管医院,11台安装于合作伙伴的放疗中

心,2台安装于尚未开始营运的其他放疗中心,余下20台授权予一名独立第三方客户(即伽玛星实业)使用。

托管医院业务:公司管理及经营其持有举办人权益的民营非营利性医院,并从中收取管理费,当前公司主要为3 家民营机构提供托管服务。

市场逻辑

当前恶性肿瘤的治疗主要有五种手段,手术治疗、放射治疗、化疗、免疫靶向治疗、消融治疗。各类治疗手段因其技术原理的差异,各有优劣势。放射治疗是利用各类加速器所产生的不同能量的X 射线、电子射线、中子射线、质子射线以及放射源释放出的γ-射线等的电离辐射来杀灭肿瘤细胞。

据WHO统计,作为恶性肿瘤治疗中的主要手段之一,约50-70%的恶性肿瘤患者需要接受放射治疗,约有40%的癌症可以用放疗根治。

肿瘤医疗资源分布不均。2019年中国三线及以下城市癌症发病宗数是一线城市的10倍,而每百万人放疗设备还不到一线城市的一半,整体供需状况严重失衡。异地就医不仅给患者造成负担,也在肿瘤医疗领域累积了长期的社会问题。

放疗主要采取“少量多次”的形式。一般需要6-8周时间,每天照射一次,每周照射5次,休息2天。这样有利于肿瘤患者的恢复,保护患者自身的健康组织。长周期治疗对患者而言,意味着更高的治疗成本,而且即使在大型医院完成放疗,后续的化疗、术后护理依然是一个长期过程,因而对于支付能力不高的基层地区患者而言,成本更低距离更近的肿瘤医院,具有一定的吸引力。

一线城市三甲肿瘤专科医院资源紧张,住院时间有限,放疗多次往返奔波成本高昂。有机构调研上海、北京、广州等一线城市肿瘤专科医院,患者平均住院只有10天,相比放疗所需的长时间周期来看,显然这个住院时长无法满足患者在顶级三甲医院的持续放疗需求,虽然部分肿瘤患者的放疗可以门诊形式解决,但长达数月的治疗周期,对很多经济条件欠佳的患者而言,显然是个不小的障碍。

基于以上现实问题,海吉亚侧重于服务三四线城市,能够解决老百姓的问题,就是好生意。

目前爱尔、美年健康等连锁医疗机构也在下沉市场,但他们与海吉亚处于不同赛道,并且海吉亚自始就是走的农村路线,公司要做的就是大量扎根三四线城市,承接回乡放疗需求。

模块化管理+运营效率

海吉亚依据管理思路将各业务横纵切割成微小的模块。海吉亚将公司的众多业务进行了详细的拆分,例如肿瘤业务中的手术、化疗、介入、辅助治疗、热疗、靶向药等都作为子模块被单独拆分。模块体系背后有专业的经营管理团队关注,从横向比较医院的药品使用、药品种类、药品毛利、门诊和住院的拆分,以此类推。这样更有针对性地关注每一个经营单元,促成每一家医院的成功。

海吉亚采用行政和医疗院长双线管理,对经营表现和医疗质量均有保障。医疗院长选取当地口碑医生,主管医疗质量和安全;行政院长主管经营绩效。

海吉亚的财务分析系统能够统计各医院每个科室的每一项收入、成本,实时共享,管理者通过横向对比及时调整。此外,海吉亚后勤板块可以细化到每平方米,包括保洁费用、水费、电费等,医院后勤管理成本也从初创期的16%降到2%,体系精细,是海吉亚打破过去私营医院扩张局限的核心竞争力。

公司自建的医院在开始建设后最快17个月内即开始营运。相比之下,根据弗若斯特沙利文的资料,建筑面积为25,000平方米至80,000平方米的综合医院一般需时36至48个月方可投入营运。更短的筹建周期意味着更低的筹建成本,为更短的投资回报期创造了条件。

公司自建医院在开始营运后实现了收入和盈利能力的快速大幅增长,一般在开始营运后三至九个月内达到月度收支平衡点,即开始录得月度净利润。相比之下,根据弗若斯特沙利文的资料,建筑面积为25,000平方米至80,000平方米的综合医院开始营运后一般需时三年左右方可达致月度收支平衡点。

发展规划

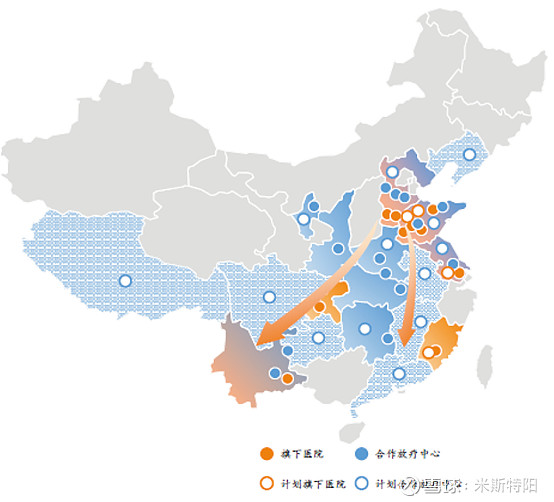

公司计划未来3年内还要在聊城和德州新建两个医院,还有5家医院扩展二期。

公司自建选址主要有3个标准:第一,人口高于100万,对应3.8‰的肿瘤发病率,每年新发近4000名肿瘤患者。第二,能得到政府的支持,能提前得到医保部门的医保接入承诺。第三,在当地有较好的医生资源。

除了自建医院与收购计划之外,公司目前已与23家医院签订合作协议。

财务面

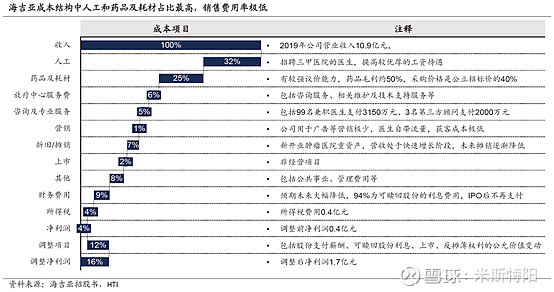

公司2017至2019年收入分别为5.96亿,7.65亿和10.86亿,对应的调整后净利润分别为4853.9万、9338.6万、1.7亿,三年复合年增长率为88%。

2019年公司三大业务板块的医院业务、第三方放疗业务和医院托管业务收入占比分别为87%、12.4%和0.6%。收入贡献主要来自于医院业务,但与另外两个板块相比,医院业务毛利率偏低,只有15.3%。

医院业务毛利率偏低,主要原因是大量新建医院项目带来的固定资产折旧和人工成本增加,短期内业务量无法充分对其进行摊薄,后续随着各新建医院的运营成熟,单体医院的毛利率水平有望继续提升。

成本结构中,主要成本来自于人工和药品及耗材。

海吉亚人工成本占营业收入的32%,肿瘤业务对专业人才需求较高,同时也需要用高薪吸引更多人才,公司医生税后收入明显高于公立医院打包收入。另外,公司也在做股权激励尝试,将医生利益与公司利益绑定。

上面图表中,敏感的投资者会发现营销费用很低,只占1%,而爱尔眼科销售费用占比为14%,美年健康更是高达24%,主要是广告费用占比较大。海吉亚作为肿瘤特色医院,更加依赖专家声誉和学术水平,没有过多做广告宣传,更多的是利用癌症患者作为同质性群体的聚集效应来宣传。肿瘤专家自带导流属性,权威肿瘤专家声誉辐射范围广。

总之,海吉亚处于一个肿瘤细分的好赛道,解决了老百姓看病的痛点,公司管理规范,业务模式方便复制扩张,高瓴等机构战略投资,看好企业未来空间。不过目前市值并不低,投资需谨慎,本人投资逻辑是看长期发展空间。

(微信公众号——米斯特阳,13年股票投资经验)