最近跟朋友探讨A股新城控股的价值,集中整理了一下思路形成本文。文末有较为详细的估值分析。

l 估值非常便宜,静态PE5.43,19年动态4倍。相对19及20年超过25%的平均业绩增速很低;580亿以内的市值相对于2022末前后1483-2101亿的价值也很低估,至少翻倍是大概率。

l 公司的核心竞争力是:(1)开发模式非常好,住宅学万科,商业像万达,双轮驱动,已实现全国布局,并用过去多年快速增长的业绩及客户满意度证明了自身的优秀。(2)人员激励到位,运营效率非常高。(3)吾悦广场的成功运作,使得公司能低成本获取土地储备,并在城市旺地留下一个个租金受益于通胀的购物中心,未来若干年即使全国及龙头地产公司销售面积不断下滑,公司靠商业地产收租也能撑起逾千亿的市值。老王时代公司是好马配好骑师;小王1-3年有望证明自己也是个好骑师。即使不如意的情况下,公司至少还是好马配普通骑师,也还不错。

l 宏观的看,龙头地产公司业绩及资产质量仍有增长的潜力。中国房地产行业未来5年销售额应该还有0-5%的年均增速;地产百强集中度应该从目前的近70%提升到90%多。这两点决定龙头公司的收入会继续增长。而地产对于地方财政、GDP增长,以及银行资产质量的重要性仍很大,预计国家至少会维持房价平稳不大跌,房价缓慢波动增长概率更大。这有助于保持地产公司资产质量稳定,以及销售净利率相对平稳或者平稳略下滑。增长的销售额乘以略下滑的净利率将带来未来5年龙头地产公司利润的持续增长。

l 公司未来3年业绩的增长是比较清晰的,合同销售额保守估计会持平于今年的2700亿或者缓慢增长,结算金额会逐步赶上来。吾悦广场不断建成会带来租金及重估收入的提升。度过风波后,王晓松在1-3年内大概率能更熟练的驾驭公司,届时看行业情况公司有望再提速。即使不再发展而是完全守住目前的资产也能创造很大的价值。

l 公司目前经历了三重打击,风险释放的较为充分:一是地产调控打压估值;二是自身事件;三是贸易战及整体市场传导过来的估值压力。目前股价在低位,估值在低位,市场主流似乎对公司没有好的预期,也少有看好的声音。这大概率正是逆向及价值投资者的好机会。虽然最理想的情形是等地产调控有放松的迹象且届时股价同时在低位再买入,但也可能因没有这么好的运气而踏空。现价附近买入后持有3年左右(投资最好做持仓3年左右的准备),有望取得翻倍及以上的回报。需要忍受的可能是期间必然的波动及或然的浮亏。谨记用闲钱和别放杠杆。

l 最大的风险就是地产调控持续久,继续下重手。目前似乎该出的政策出了不少了,地产销量有所下滑,价格不再涨,达到了不少调控的目的。未来2年内大概率有放松的机会。

1. 简介

公司总部在上海,业务是住宅开发销售以及商业地产建设并持有运营,是以销售合同额计全国排名第8的开发商。截至19中报在全国103个大中城市拥有1.34亿方土地储备,至19年6月末权益未结算货值约7000亿元。到2022年将在全国开业117个年租金收入总计100亿元的购物中心吾悦广场。

2. 土地储备

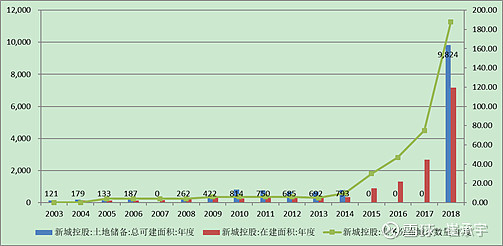

l 公司坚持深耕长三角区域,并聚焦其他核心城市群,形成以长三角、环渤海、粤港澳大湾区、长江中部、成渝等城市群为重点的布局体系。截至报告期末,公司在全国103个大中型城市合计拥有土地储备1.34亿平方米。18末平均土储成本2300元,19上半年新增的平均楼面地价近3000元。地价占比目前11170元的售价的20%多,不算贵。这些土储拿地的进度大概估算为:15年7%,16年11%,17年26%,18年37%,19上半年19%。

3. 股权架构

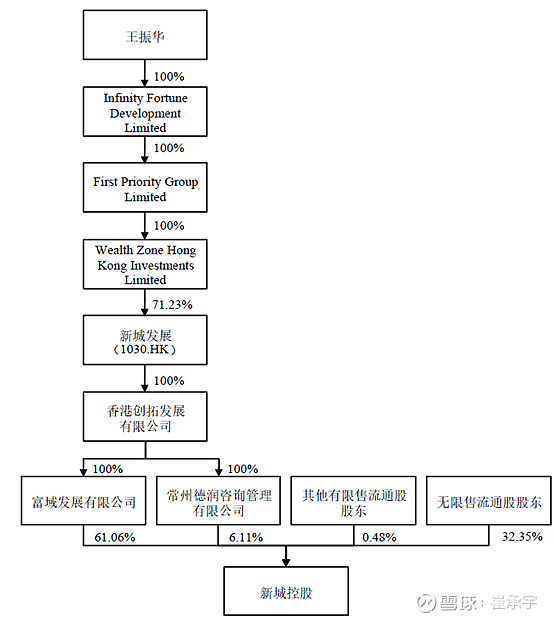

l 公司96年成立,法定代表人是王晓松,实际控制人王振华(王晓松父亲),王振华持有港股公司新城发展控股71.23%的股份,后者持有A股公司(本公司)67.17%的股份。

l 注册地常州,办公地上海普陀。15年4900员工,18年2万余人。

l 业务构成:18年报营业额构成为:住宅销售54%,综合体销售40%,租金收入4%,其他2%。公司内部分为住宅开发公司及商业开发公司。前者像荣盛发展一样开发并销售住宅(构成住宅销售额);后者拿下商住综合地块,里面同时有住宅、酒店式公寓、购物中心及沿街商铺等,公司自持并出租运营里面集中的购物中心吾悦广场(构成租金收入),出售其余所有的住宅、公寓及沿街商铺等(构成综合体销售)。住宅地产开发业务包括中高层住宅、低密度的多层住宅与别墅等。住宅地产是新城区域深耕、提高规模的压舱石;商业地产将覆盖全国GDP80%的区域,服务城市80%的主流人群,为每一座城市个性化打造地标型商业综合体,是公司开疆扩土、创新发展的急先锋。

4. 董事会及高管

l 核心团队王振华、王晓松父子,两个元老联席总裁,还有万达及万科来的两个联席总裁。目前前董事长及灵魂人物王振华(父)被刑拘估计要判数年监禁,王晓松(子)任董事长。

l 管理团队激励充分。18年度含王振华在内的3名高管年薪600万,不含王振华在内的12名董监高持股市值介于700-4738万之间,中位数是2843万。此外还有项目跟投机制。16年11月份向59名激励对象首次发行3850万股,价格6.9元。这部分股票现在25.5元(190709),相当于人均赚1200多万,收益率270%。

创始人兼核心人物王振华

1983年,21岁的王振华从江苏广播电视大专毕业,到国企武进市第一棉纺厂,当起了工段长,后来升职车间副主任。23岁结婚25岁生子。

1988年,26岁的王振华下海创办湖塘织布厂。

1993年6月,“国16条”宏观调控,海南地产泡沫破裂。当时 31岁的王振华将自己的纺织厂规模干到全市三甲,积累了200万的资金。了解海南地产觉得地产来钱快。看了《投资潮中永不沉没的船——房地产》的书,书中讲述了李嘉诚、包玉刚等香港地产大亨发家的故事,更受启发。1993年7月,王振华成立了一家房地产公司——武进新城投资建设开发有限公司,即新城控股集团的前身。当时公司只有5个人。起初,王振华在老家湖塘镇建了两栋仅可容纳72户人家的住宅楼,很快就尝到房地产行业的甜头。1997年,王振华顺便把妻子移民加拿大,两年后顺便生了个女儿。1998年,在武进站稳脚跟后,新城集团攻入常州市,开始做市内的开发项目。2002年,新城集团房地产销售面积就达到26万平方米,公司总资产上升到近10亿。

自此逐鹿长三角,先后在南京、上海、苏州、昆山、无锡等城市取得开发用地。同年就读长江商学院EMBA。05年毕业后同时开始做公益,公司同时迅猛发展。06年江苏地产首位;07年全国百强24名。12年港股上市,常州首富。

2015年12月4日,新城控股作为首个由B股转A股的民营房企,正式在上交所上市。当时本公司向江苏新城除本公司以外的股东发行股票(换股)搞了个吸收合并,随后15年末本公司A股上市。一个多月后配合纪委调查3个月,但最终在这次风波当中全身而退。

18年新城集团旗下的物业公司——新城悦服务在香港上市。

王振华获得过民政部“中华慈善奖”,中华慈善总会“中华慈善突出贡献人物奖”,以及“全国劳动模范”荣誉称号,还兼任诸多社会职务,比如上海市政协委员、江苏省人大代表,还在全国工商联、全国工商联房地产商会等担任多个职务。

2019年6月29日涉案入监,可能获刑数年。

l 现董事长王晓松。87年出生,王振华之子。09年南京大学本科毕业后来公司工作,13年-16年10月任公司总裁,随后因为婚姻问题跟其父闹掰,18年10月份又和好回来继续任总裁。喜欢读书,特别是历史书,回答记者问题的时候老道。外界评价还是不错的,聪明、勤奋、谦虚,据说得到新城高层的认可。公司内多条业务线都待过,也主管过商业板块。19年7月份老王出事后接任董事长,全面主管公司。

l 吕小平,男,1961年7月生,高级经济师,中员,中欧国际商学院EMBA.曾任上海海军37621部队副机电长,常柴股份有限公司董事会秘书兼投资部长,江苏新城地产股份有限公司总裁,副董事长。现任公司董事,新城发展控股有限公司执行董事兼行政总裁。

l 梁志成,男,1969年2月生,高级经济师,天津财经大学EMBA。新城多年的老员工,现任公司董事兼联席总裁。

l 陈德力,男,1974年8月生,西南财经大学EMBA.曾任新加坡嘉德置地凯德商用中国区域总经理,万达商业地产副总裁兼商管公司常务副总裁,现任公司董事兼联席总裁。

l 袁伯银,男,1965年7月生,中员,复旦大学理学学士,清华大学工学硕士。1988年参加工作,曾担任华润超级市场(苏州)有限公司董事总经理,百安居中国总部副总裁,执行副总裁,红星美凯龙家居集团总裁,万科集团副总裁,执行副总裁等职务.13年后自己搞过股权投资创业,现任公司董事兼联席总裁。

5. 财务情况及业务构成

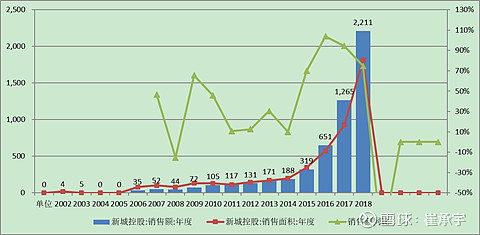

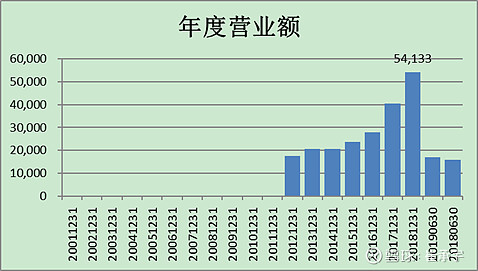

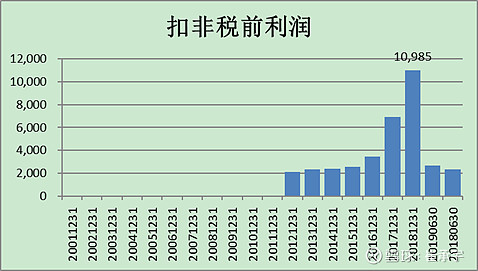

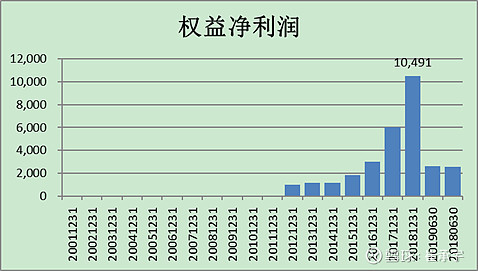

l 过往业绩增长迅速。14-18年合同销售额年均增71%,现金销售收入年均增43%,营业额年均增22%,扣非税前利润年均增41%,权益净利年均增59%。19年前8月销售额1715亿,同比增25%。全年预计增22%到2700亿元。公司初步规划20及21年至少保持2700亿销售额。彻底度过危机后相信会继续提速。

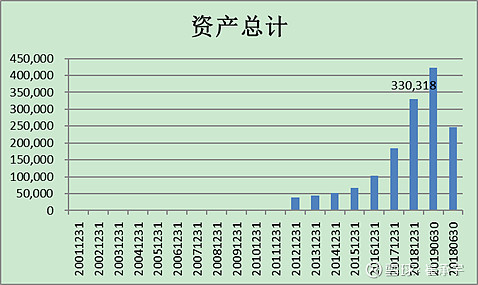

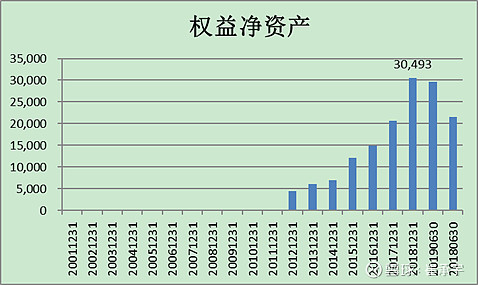

注意:最后一根柱是18Q2数据,倒数第二根柱是19Q2数据,后文不少类似。

l 权益净利率从14年的5.6%增到18年的19.4%,因为如下:(1)扣非税前利润率提升9个点;(2)非经常性损益占比税前利润从5%提到30%(联营合营项目公司投资收益及公允价值重估收益,这些其实也经常发生,未来也会长期存在);近5年重估值收益占比税前利润的16%;含联营合营在内的投资收益占比9%。(3)少数股权占比净利润从35%降到了14%。

l 资产还算比较干净:19中报存货占比50%;长期投资占比近17%(主要是投资性房地产),现金占比15%。

l 负债率总体可控,净负债率64-79%,在行业内不算最高的,融创和恒大16年以来净负债率较长时间内净负债率100%以上。19中报有息负债647亿元,减去货币资金456亿元后,净负债191亿元。净负债率64%,是荣盛发展的2倍多。净资产占比总资产的13.3%,少数股权占比净资产的47.5%,少数股权里面应该有一些名股实债的融资。19年7月公司披露了如下与财报不同的借款口径(这个应该更准确,有些债务应该在少数股权里):19Q2末900亿借款金额,对联营合营担保260亿(联营合营有能力偿还无需公司偿还),货币资金450亿。这对应净负债450亿(900亿-450亿),79%的净负债率,比中报财务数据有提高,但可控。

l 近5年分红大于圈钱;股票增发的很少,股权激励也是搞股票回购来做,增发占比期末净资产,16年1.8%,18年3.3%。

6. 吾悦广场

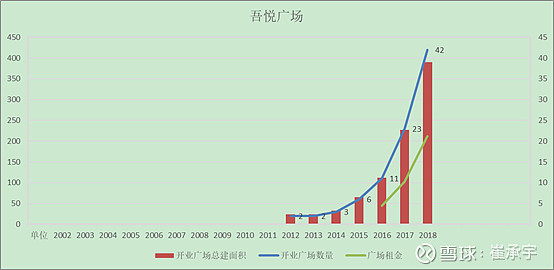

l 公司的商业地产核心是吾悦广场,是单体10万方上下总建面积的购物中心,涵盖吃喝玩乐等各种功能,类似于万达广场。公司能够迅速的建设并满铺开业吾悦广场,给地方政府带来长远的税收,并在新区聚集人气,所以受到地方政府的广泛欢迎,这跟地方政府欢迎万达广场是一样的。地方政府愿意以较优惠的价格卖给公司几十万方的土地,拿其中的10万方左右建设吾悦广场,其余面积建设住宅、公寓及商铺等,所以公司借助吾悦广场有低价拿地的优势,同时有了吾悦广场,住宅等还能卖出相对高价。公司的“吾悦”商业品牌的影响力快速提升,商业品牌指数多次位列全国第一,被人民网评为“城市综合体运营优秀企业”。吾悦广场坚持精细化管理及服务,持续优化管理,把标杆做成标准,把服务从被动变成主动,把主动做成感动。至19Q2已开业44座吾悦广场,414万方总建面积,可出租面积255万方(可出租率62%),总体出租率98.5%,半年租金18亿元。

l 公司预计19全年租金40亿元(含后续开业的),到2021-2022年,开业的吾悦广场将达到117座,年租金收入100亿元。我预计这将贡献39亿元权益净利润,并有望随着成功运营及通胀继续提升。具体分析见下文估值部分。

7. 核心竞争力、战略及规划

公司的核心竞争力

l (1)知名品牌,18及19上半年地产百强排行榜第8,18年度全国10强房企增速第一;(2)全方位的激励机制,管理层优秀,运营高效。管理层有股票激励,项目跟投,“竞创百亿”计划鼓励更多城市公司深耕所在区域,提高市场占有率。公司的高管团队平均司龄在十年以上,被誉为业内最稳定的管理团队。公司校招的“新睿”人才培养计划已为公司培养了数十位中高级管理人员。(3)商业模式好,地产板块接近万科的效率;商业板块类似万达的效率,方便低价拿地,并留下持久收租物业。(4)完成全国布局。公司多年来坚持的“住宅+商业”双轮驱动模式已基本完成全国重点城市群、重点城市的全面布局。

老王事件之前的发展战略

l 稳中求进,保持行业地位,有效控制净负债率,坚持“住宅+商业”双轮驱动模式,围绕主业开展多元化业务。

l 区域深耕,不断提高市场占有率和产品品质。

l 科技赋能,加强大数据、人工智能、虚拟现实等科技应用,提高全公司数据治理能力。

l 未来在“稳中求进、地域深耕、运营优先、科技赋能”的核心战略指导下,公司将坚持高质量转型升级、生态化可持续发展,做好美好生活服务商的角色的同时,让新城成为业绩长青、持续百年的企业,让新城真正屹立于世界优秀企业之林。

老王事件后的最新计划

l 因为金融机构担心,公司融资阶段性受阻,从而公司基本停止拿地,并出售部分项目以回笼现金还债。7月以来累计买项目卖了102亿,8月分没有再拿地。今年2700亿合同销售额目标不变,初步看,20-21年销售额持平今年的2700亿元。挺过来的话以后可能继续快速发展,否则的话,至少能把现有土地开发完毕,剩下117座吾悦广场收租经营,变成一个商业地产持有公司,类似中国国贸及SOHO中国。目前管理层稳定,没有进一步负面消息。

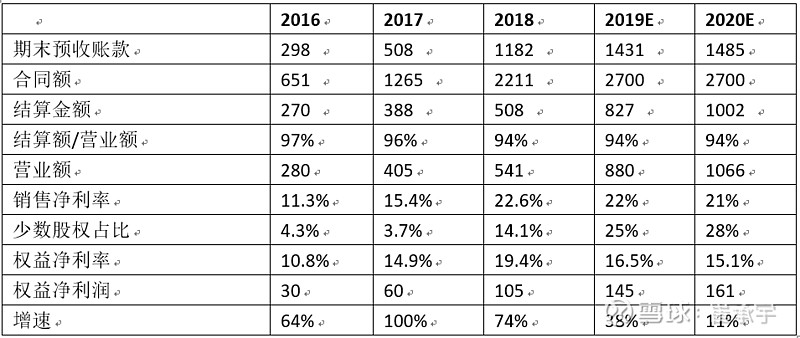

8. 盈利预测

l WIND一致预计公司19及20年业绩142及183亿元(年均增速32%),两年合计325亿,19年也有预测160-180之间的。我估算19及20两年合计306亿是有可能的,19年145,20年161亿,多了也完全可以做到,看公司的意愿了。

新城控股盈利预测

9. 估值

l 三种估值法综合判断公司2022末前后的价值介于1483-2101亿元之间。NAV估值法算出公司的价值是1875亿;分别用PE法估算地产及持有物业的价值并加总得出公司的价值介于1626-2101亿元之间。租金回报率法计算出公司价值介于1483-1899亿元之间。

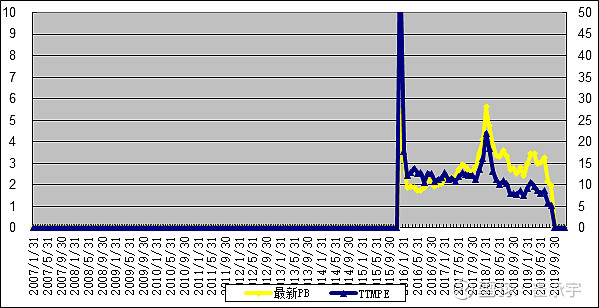

l 1483及2101亿元的价值对应新城19年一致预计权益净利润141亿元的10.5-13.5倍,对应新城明年一致预期183亿业绩的8.1-10.4倍。目前的TTMPE是5.5倍。有耐心的人可以耐心等到上述价值区间卖出,保守稳健的人可以等TTMPE在7-10倍之间卖出。

l 历史上,新城18年1月顶部的估值,对应17年度16.8倍,对应18年动态业绩的10倍。华润置地即有住宅销售,也有商场租金及重估收益,是个较好的参照对象。15-18年权益净利润年均增20%。15年以来TTMPE5.6-12.6之间。

新城的静态PE及PB估值如下。

如下是三种估值方法详述

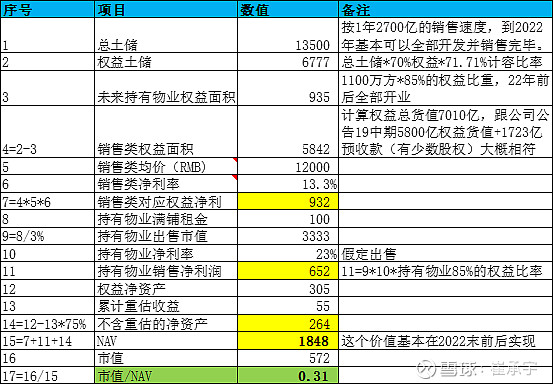

l 方法1,NAV估值法算出公司的价值是1848亿,目前市值是NAV的0.31倍。此处是借用NAV之名,并非严格意义上的贴现净资产价值。而是假定不再买地,且把现有的土地都开发并销售完毕(2022末前后),并把117座建成的吾悦广场出售,然后归还所有负债后,归母净资产还剩下多少。估算2022末前后公司NAV1848亿元,由如下三块相加组成:(1)所有可售非吾悦广场的土储开发完毕出售对应的权益净利润大概932亿元;(2)假定几年后按照3%的租金回报率卖掉117个出租运营的吾悦广场物业,对应的权益净利润大概652亿元;(3)目前扣除投资物业重估的净资产大概264亿元。

新城控股NAV计算

l 方法2,分别用PE法估算地产及持有物业的价值并加总得出公司的价值介于1626-2101亿元之间。A)地产业务估值按照19年结算部分对应权益净利润93亿的7-10倍PE来估算,大概值654-934亿元。这里面含地产联营及合营投资损益,不含租金收入及投资物业重估,如下表A。B)117座吾悦广场估值按照22年大概39亿权益净利润分别乘以25及30倍PE大概估值972-1167亿,如下图B。两块相加结果是公司价值介于1626-2101亿元。

A)不含租金及重估的地产部分贡献654-934亿元股权价值(93亿分别乘以7及10倍)

B)117座吾悦广场贡献972-1167亿元股权价值(39亿分别乘以25及30倍)

l 方法3,租金回报率法计算出新城价值介于1483-1899亿元之间。

Ø 未来如果公司把目前可售物业全部开发并销售完毕且不再买地,把钱还了债,公司的资产和业务基本就是持有收租的117座吾悦广场,一个估值方式是:年租金收入/(总市值+净负债)=6~8%的租金回报率。“总市值+净负债”相当于把所有出租运营物业买下来的花费。这相当于大家买一个房子或者商铺的租金回报/总购买价格,但在一线城市买房子的租金回报率只有1.5%以内,买商业的租金回报率只有3%上下。给与公司6-8%的租金回报率,买的还是很便宜,有不少折价。但有折价也是合理的,因为股民并无这些物业的控制权,不能出售商业及控制分红,无控制权就要有折价。

Ø 为什么是6-8%的租金回报率?港股SOHO中国18年1月股价高点按照这个公式算出来的租金回报率是6%,A股中国国贸16年股价顶点是7.9%。国贸估值低于SOHO,一个原因可能是其产权不完全,另一个是SOHO有物业重估收益导致业绩更好,而且借钱给股东分红。

Ø 新城把住宅全部开发并销售后的权益利润,加上不含重估收益的净资产,再加上19-23年吾悦广场累计贡献的租金净利润=932+264+137=1333亿元,这完全覆盖117个吾悦广场1100亿的土地及建设成本。因为117个吾悦广场大概1100万方,按1万元/平米土地及建设成本计算,大概成本1100亿元。1333亿支付了1100亿成本后,多出来的233亿是公司的净现金。则新城理论市值是解如下方程:100亿租金收入/(总市值X-233亿净现金)=6%或者8%,解这个方程则算出公司总市值应该分别是1899及1483亿。

l 公司19年5月7日曾公告,37元以下拟回购1129-2257万股(总股本的0.5-1%),目前已经回购了1166万股,均价25.71元,耗资3亿元,回购彻底完毕。回购目的是后续搞股权激励。回购价对应580亿的市值。