一直没有看过万科的财报,和大多数韭散一样,顶多瞄一眼F10,因为@deheng 的一篇帖子让我有了疑惑,为啥现金越来越少,有息越来越多,公司也是赚钱的,钱都去哪了呢?

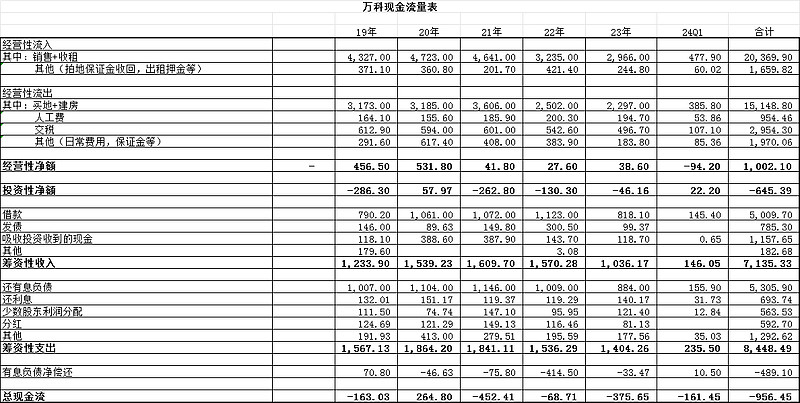

所以把万科的现金流量表整理了一下。先上图

1、经营性现金流19和20年还正常,都是几百亿,和净利润匹配,说明是赚的真钱。但是21年开始就只有几十亿了,说不好听点,纯粹也就是为了维护一下面子,本身已经没有啥造血能力了。

2、投资性现金流,总额是负的,简单粗暴一点,就是万科对外的各种投入成本,各种多元化,投资性房产18年底是540亿,24Q1是1106亿,增加了566亿,数字基本也匹配。

3、筹资性现金流,具体数据看表即可,总有息负债增加了489亿,要说激进吧也没看怎么拿地,要说瘦身吧也没看到大刀阔斧,要说多元化吧也没有啥成就,整个就一稀里糊涂混日子的感觉。

4、最后有个疑问,还请懂行的高手解答,筹资性支出里的其他是个什么鬼,一般正常是一些手续费,回购股票,不正常的就是明股实债(万科应该不属于这种情况,毕竟资产负债里的少数股东权益占比和利润表里的少数股东损益占比还是匹配的)。这个数据特别大近1300亿,财报里也没详细说明。

当初买了几万股万科,是本着对管理层的信任,事实证明我还是错付了,人啊,不能太懒,明明懂点财务,却对上百万的投入连报表都没看一眼,如今也只能随他去了。

$万科A(SZ000002)$ $万科企业(02202)$

精彩讨论

遗笑忘泪05-12 09:30这个和懒真没关系,球球上多少止损的8位数W的大V,你说他们没认真研究么?要说大家都把万科当A股龙头产生了茅台、伊利、工商银行、中国平安般的路径依赖,这个倒是有可能!

我之前一直认为万科的问题是行业的问题,只要行业慢慢恢复,万科也会恢复!

遥想郁总的道歉,当时还认为万科还有一丝曙光!

但到了23年中报以后,越想越不对劲:

1、以万科的体量,这么多年的多元化,想必住开创造的净利润占比应该大幅下降,可事实是住开还是占了净利润非常大的比重,也就是说所谓的多元化转型,不足以支撑万科当前的估值!

2、如您所说,我之前也发过一个5家公司近5年有息负债趋势图,万科在合同负债大幅下降的情况下,有息负债几乎没怎么下降,金地还下滑了30%呢,新城是比高点下降了近40%,而保利和蛇口维持稳定且维持了规模!所以,万科没有维持规模的情况在,有息负债为什么还维持高位,匪夷所思!

总体看下来,这轮房地产调整周期,万科在前期和当期都没能做好应对措施,所以当前非常被动,现在才开始说压缩1000亿有息负债,那万科的规模肯定继续下行,业绩弹性就非常有限了!

退一万步,万科就算是熬过这轮周期,从股票投资角度,为什么不关注业绩弹性更大的公司,或者转型更彻底更成功的公司呢?

$保利发展(SH600048)$ $新城控股(SH601155)$ $滨江集团(SZ002244)$

持之以恒201005-12 09:52筹资性现金流流出的部分是少数股东权益退出的资金,与此对应的是此段时间对应筹资性现金流流入吸收投资收到的现金是1100多亿,子公司的项目完成结算退出,而且比例正常,没什么问题。

做人要厚道197405-12 09:56大V更多是能吹而已,要说懂财务,也就和小散差不多看个F10罢了。

万科的窝囊在于面对行业变化茫然无知,除了嘴炮没有一点行动。其实这几年行业虽说有下滑,但还是可以有所作为,212223这3年卖了14208亿,还能混到如今这地步,实在是有点搞笑

做人要厚道197405-12 12:23新城也无非套了个救生圈而已,裤衩也褪了一半,小JJ都快走光了(小王母公司账上只剩一千多万了)

莫南05-12 11:55厚叔,万科已经投降了,我们去碰瓷保利吧

全部讨论

这个和懒真没关系,球球上多少止损的8位数W的大V,你说他们没认真研究么?要说大家都把万科当A股龙头产生了茅台、伊利、工商银行、中国平安般的路径依赖,这个倒是有可能!

我之前一直认为万科的问题是行业的问题,只要行业慢慢恢复,万科也会恢复!

遥想郁总的道歉,当时还认为万科还有一丝曙光!

但到了23年中报以后,越想越不对劲:

1、以万科的体量,这么多年的多元化,想必住开创造的净利润占比应该大幅下降,可事实是住开还是占了净利润非常大的比重,也就是说所谓的多元化转型,不足以支撑万科当前的估值!

2、如您所说,我之前也发过一个5家公司近5年有息负债趋势图,万科在合同负债大幅下降的情况下,有息负债几乎没怎么下降,金地还下滑了30%呢,新城是比高点下降了近40%,而保利和蛇口维持稳定且维持了规模!所以,万科没有维持规模的情况在,有息负债为什么还维持高位,匪夷所思!

总体看下来,这轮房地产调整周期,万科在前期和当期都没能做好应对措施,所以当前非常被动,现在才开始说压缩1000亿有息负债,那万科的规模肯定继续下行,业绩弹性就非常有限了!

退一万步,万科就算是熬过这轮周期,从股票投资角度,为什么不关注业绩弹性更大的公司,或者转型更彻底更成功的公司呢?

$保利发展(SH600048)$ $新城控股(SH601155)$ $滨江集团(SZ002244)$

这么多年还在房地产这个行业吗?不考虑拥抱一下有增长潜力的其他行业或公司?

筹资性现金流流出的部分是少数股东权益退出的资金,与此对应的是此段时间对应筹资性现金流流入吸收投资收到的现金是1100多亿,子公司的项目完成结算退出,而且比例正常,没什么问题。

其实美元债价格和港股ob就是最公允的,机构投资人早就把这几家报表拆解的一干二净了,市场是有效的。

雪球上屁股决定脑袋,都很难特别客观。

炮轰新城三四线的,不说它家体量小好腾挪+三四线萎缩是中长期事情。

炮轰万科有息负债没降低的,不说它家经营债务降低极快+资产都没抵押。

炮轰龙湖商场估值高的,不说它家确认是一二线仅次于龙湖的规模性商场,加唯一一个物业公司在母公司体系内100多亿营收可以支撑多少负债。

万科当年只要坚决只投养猪而不是搞什么八抓鱼多元化,到现在就不是现在这局面了。市值早就脚踢中海拳打华润了。做对了投养猪的决策,这在所有房企中是绝无仅有的眼光,可惜没坚持。归根到底还是看不起猪,而现在人不如猪。

他在忙啥猜都猜的到,一群不是老板的高管,想方设法的把利润往自己口袋里捞,风险成本全留在公司,山东的举报还能有假?

筹资活动现金流出包括向股东派发红利、支付融资本息、回购自身权益融资工具(包括股票、可转债等)支付的现金

有息负债增加是因为小股东退出和交付后结算供应商了。万科的困境大家都能看到,股价也反映了。