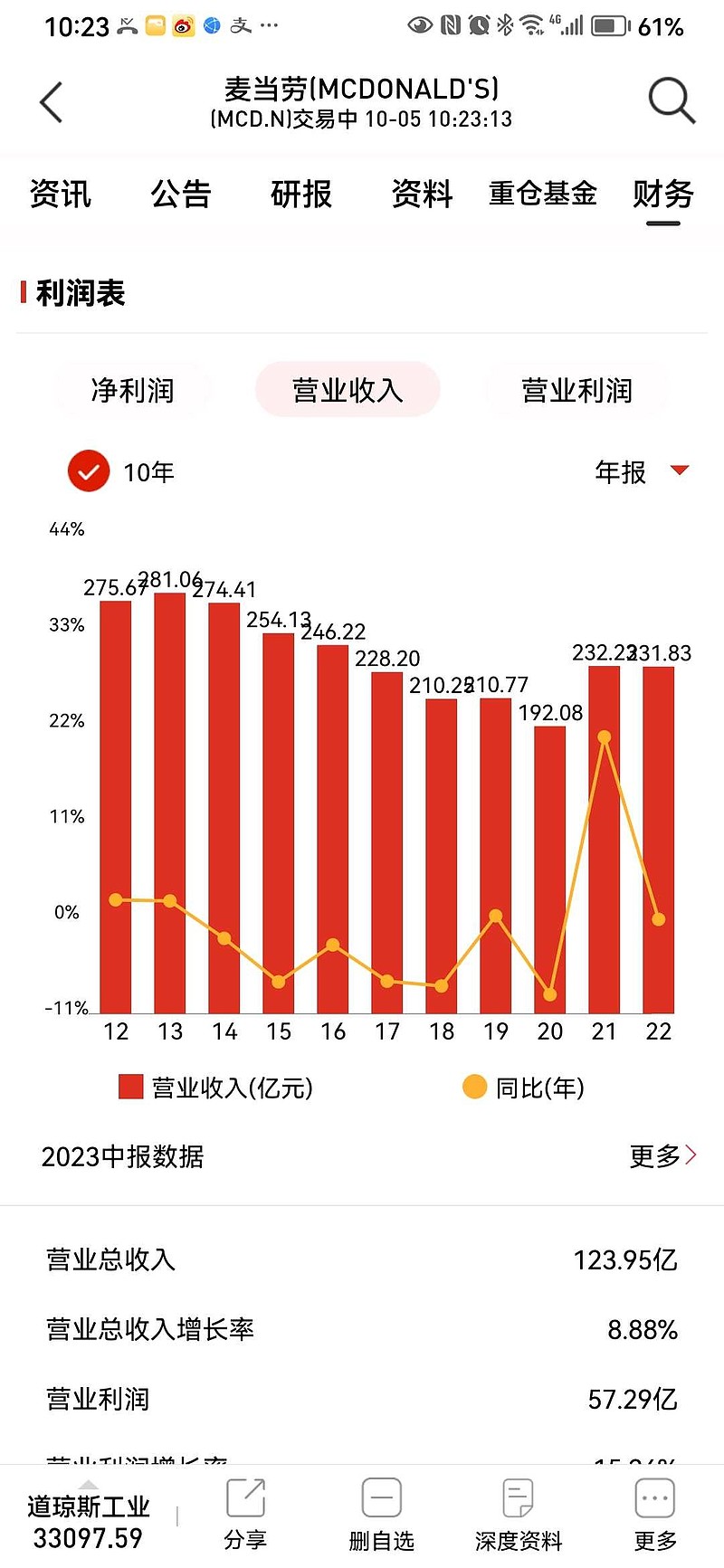

十年营收缩小 约 20%,

如何让公司市值大幅上涨五倍?

请看麦当劳的精彩演绎:

全靠财技啊~

$麦当劳(MCD)$

| 发布于: | Android | 转发:160 | 回复:225 | 喜欢:124 |

早上一看,楼歪了。

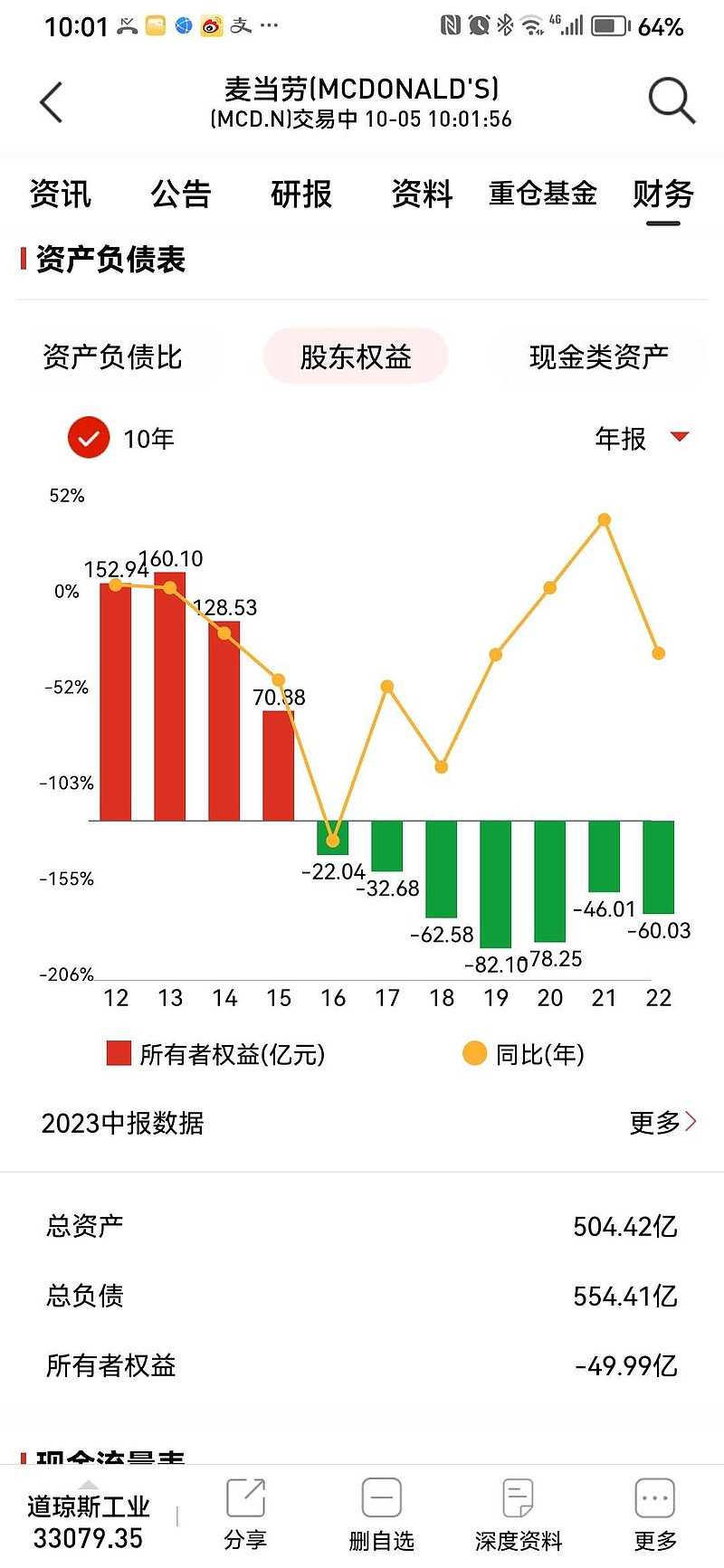

华尔街近年流行的把股东权益买成负值的游戏,

对此进行财务解释挺好

但还需要回到本帖的初衷,

何以营收持续缩小、利润基本不增的公司,

股价复权会上涨五倍。

其实,类似的还有苹果,

收入和利润上涨一倍,

股价复权上涨十倍。

所以,它不是个例,是一个大家在玩的游戏。

讨论的目的在于,未来十年这个游戏还玩得下去吗?

第一,先看一下游戏玩法。

这个游戏中,公司不仅用光经营现金流,还加上了筹资形成的现金流,进行分红和回购。

比如,最近十年,麦当劳的长期借贷增加了约 200 亿美元,从 160 亿美元增加到 360 亿美元。

这 200 亿的借贷现金流,变成了股息或者回购。

假如估值十年不变,它就对应于 200 亿的市值。

如果 PE 上涨一倍,对应市值上涨一倍。

实质是把通过借贷,把市值提升了 400 亿美元。

请注意,这里投行鼓动公司做借贷回购的出发点是低利率长期化。

如果利率走高,通胀启动,

这十年多借的 200 亿美元,

还得还回去。

高利率下,公司估值水平大概率回到十年前,

投行推动公司搞的债权股权化,

其实质是透支前十年的经营现金流,

提前回购股票,

但十年后不得不把钱还回去,

当然还得加上年化 3.6%的资金成本

一个结论吧:

华尔街给老美大公司,

这十年 五迷三道整了不少动作,

什么现金流财务中性、

什么股东权益负资产、

什么低利率将长期持续,

最后演化出,

没有营收、利润支持的空洞牛市,

在通胀的照妖镜下,

华尔街的这些东西,

都要现原型

$麦当劳(MCD)$ $苹果(AAPL)$

拼命回购,借钱也要回购+注销,反正钱便宜,把净资产回购成负数。问题来了,现在钱开始跪了哟。$麦当劳(MCD)$

未来十年,

麦当劳较大可能是:

1、收入和利润,与前十年差别不大。或略有提升;

2、分红保持不变,不能坏了 46 年的传统,这点面子还得留着。

3、回购大概率没有了。

4、60 亿元利润里面,除 40 亿分红外,剩下 20 亿就是还债了。

5、现金流贴现估值。

今天做贴现估值,和前几年的差异点在哪里,这是思考的要点。

现金流有差异,低利率假象下以为高债务率可持续,被证伪。

十年期国债利率提升使得贴现率同步提升。

所以,

今天的麦当劳估值会远远低于两年前所做的麦当劳估值。

6、很多美国公司都面临重估。

$麦当劳(MCD)$ $苹果(AAPL)$

应该是麦当劳每年都在大笔回购,把股东权益回购成负的了吧。。。仅2016年就回购了11%的流通股份,除了2020和2021每年回购的数量都不低于流通股份的3%,这不是典型的好公司嘛。。。回购本身就是回馈股东的一种方式,只有年现金流极强且极端重视股东利益的公司才会这样回购吧。。。

有人看问题,

还是太肤浅,

觉得麦当劳是两三年后的长期负债,

此前利率只要一两个点。

利息成本只要 10 亿美元。

问题是,

目前老美罢工盛行,中美脱钩,

通胀正在固化且出现螺旋上升趋势。

当 0 利率预期,逐渐转化为 7%利率时,

所有对未来的预期都要调整,

利息就不是 10 亿了,而是 35 亿美元,几乎相当于一大半的年度利率。

$麦当劳(MCD)$ $苹果(AAPL)$ $腾讯控股(00700)$

2100 亿元(股价 在 297 亿附近时)麦当劳市值形成的拆解:

1、原始股份 480 亿元,估值增长 1 倍;

2、利息和回购 750 亿元,估值增长 50%。

这两项基本形成了 2100 亿元的估值。

//

过去十年:

麦当劳利润利润总额 550 亿美元,

增加长期贷款 200 亿美元。

总共有 750 亿美元的现金流。

主要花在两个方面:

其中,大约支付股利 350 亿元,

回购股份 400 亿元。

十年前,麦当劳市值 480 亿美元,

加上这十年 750 的分红和回购。

估值这十年提升一倍,从 16 倍提升到近期最高 32 倍。初始 480 亿元部分,提升到 960 亿美元。

750 亿分红和回购部分,由于是陆续加入,假定估值提升 50%,则这部分市值提升到 1120 亿美元。

这两块加起来,市值总额为 2085 亿美元。

过去十年差不多就是这么个情况。

那么,未来十年情况会如何呢?

$麦当劳(MCD)$ $苹果(AAPL)$

不少美股就是财务游戏,业绩不行,靠财计吹牛,这么看$长江电力(SH600900)$ 还真不贵。

以后A股其他消费行业也不用怕,只要足够分红,估值也不会下降

未来十年预估:

第一,十年利润。增长 100 亿元至 650 亿元。

第二,十年还债 200 亿美元。

第三,年均 45 亿美元利息,累计 450 亿元 ,但无回购。

第四,通胀背景下,市盈率回到十年前的 16 倍左右。

第五,初始 2100 亿元市值,市盈率回到 16 倍,相当于 1050 亿美元。

加上 450 美元的利息,

由于付息是持续过程,十年后市盈率回到 16 倍附近时,利息会有耗损,如同前十年的反向效应。假定损耗 20%,相当于 360 亿美元。

两项合计,1410 亿美元。

第六,从后十年再回到前十年,

麦当劳市值从 480 亿美元,在二十年间增长到 1410 亿美元,市值增长接近 1000 亿元。

其实,这个 1000 亿元,正好相当于麦当劳二十年的分红。

第七,

二十年后,

股东们会说,

十几二十年年前的那一次借贷回购,

其实没有任何意义,

只是让投行赚了一些手续费,

同时加大了公司的财务风险。

$苹果(AAPL)$ $麦当劳(MCD)$ $腾讯控股(00700)$