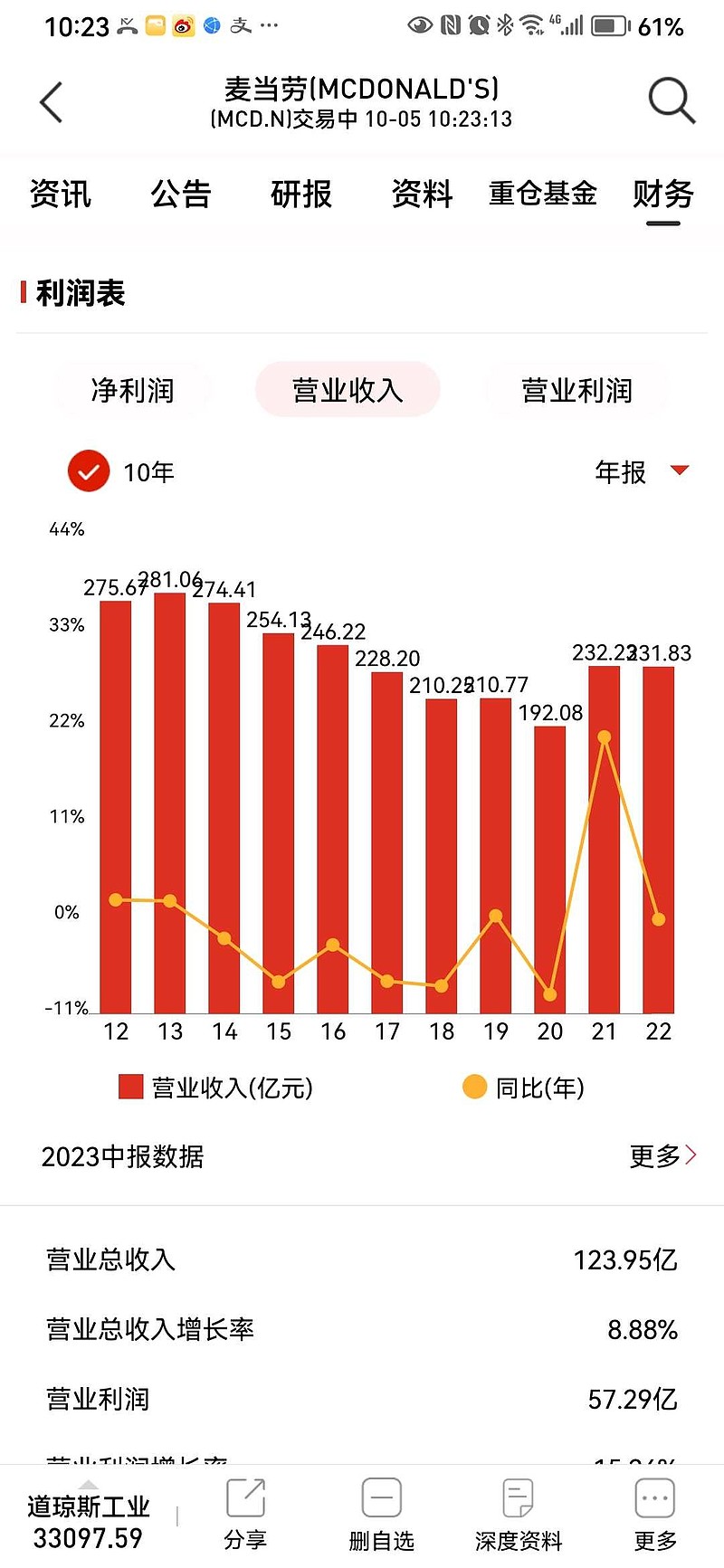

十年营收缩小 约 20%,

如何让公司市值大幅上涨五倍?

请看麦当劳的精彩演绎:

全靠财技啊~

$麦当劳(MCD)$

| 发布于: | Android | 转发:160 | 回复:225 | 喜欢:124 |

Forcode花100元成本买了一块地租给别人,每年收到自由现金流15元,所以分红15元给自己这个股东。

但是GAAP会计准则说Forcode必须在10年内把这块地折旧完,所以你每年会计利润只有5元。

11年以后,Forcode发现,虽然自己只是很老实地赚多少分多少,同同在会计报表上看到的是爸爸被清空了,于是悲痛地背上书包,要到坚信价值叔叔的电脑店打工帮助爸爸还债。

【未完待续】

下集讲forcode和我合资买地,然后公司每年花钱以100元估值回购我的股份时的会计处理,以及回购注销对净资产的影响。

一个结论吧:

华尔街给老美大公司,

这十年 五迷三道整了不少动作,

什么现金流财务中性、

什么股东权益负资产、

什么低利率将长期持续,

最后演化出,

没有营收、利润支持的空洞牛市,

在通胀的照妖镜下,

华尔街的这些东西,

都要现原型

$麦当劳(MCD)$ $苹果(AAPL)$

【别忘了麦当劳是个地主】

2028年以后这240亿固定利率债的到期时间,错开分摊到了2052年。

一年到期10亿左右,如果觉得续期的利率不满意,10亿可以很轻松还掉吧。

先别说三十年后的利率水平是低是高估计没人能预测,如果高通胀真要持续三十年到2052年,那$麦当劳(MCD)$ 更开心了,持有的历史成本就已经400亿的土地、建筑、设备,重置成本大增,岂不是可以坐享升值的渔翁之利。

利率大幅度提高的情况下,假如不还债,利息开支大增,利润和自由现金流就要下降,现在还债来减少利息开支,使得未来利润不下降,那这个还债就相当于维持性资本开支,降低了接下来几年的自由现金流,按自由现金流折现的思维方式,离现在越近未来年份的自由现金流越重要,所以,dcf估值应该下调。

从roe的角度来看,还债导致净资产增加,本来可以分红的钱没有分红,变成了净资产,roe下降,需要更大规模的自有资金才能维持跟以前相当的盈利能力,应该给更低的估值水平。

而且,利率提高,折现率也该提高,整个美股的估值水平也应该下调。

美股进入熊市,那美元汇率是不是也应该下降?美元指数见顶回落。

所以,如果美国国内通胀如果不能稳定在2%以内、美联储不得不长期维持5%以上的利率水平来控制通胀,那美国企业的盈利能力、估值水平、美元汇率三杀,持有美股、美债、美元,都不是好选择。

麦当劳自有房产的价值,已经体现在经营自由现金流中了,否则经营成本中要增加一个租金开支。房产的价值不能算两遍。

还有,美国之所以加息到5%、美联储账上却还有几万亿美元负债没还就把通胀打下来这么多了,很重要原因是中国经济处于房地产去杠杆的通缩状态,如果中国经济走出通缩,就会拉动大宗商品价格上涨,美国国内通胀会重新抬头,美国加息就要继续,利率水平还要上调,对美国企业利润和估值的压制力度,还会加大。

所以,这是一个中美实力对比的拉锯战,中国资产强,美国资产就弱……

什么软件可以查的这些财报呢?很方便

利润增加一些,但是也不多,这个利润增加会不会是过去10年全球利率下行带来的,考虑上汇率就复杂了点。

美股这10多年牛市,和回购注销是有很大关系,回购注销是对股东比较好的事情,股东文化好。

麦当劳这个例子,会不会资产负债表上的一些商标等价值重估不够,要不会不会是过于取悦股东,过犹不及

毕竟教科书都是华尔街写的,愿意相信的总能找到角度来辩护,都找到土地重估的角度了,本身就是很扯的事情。

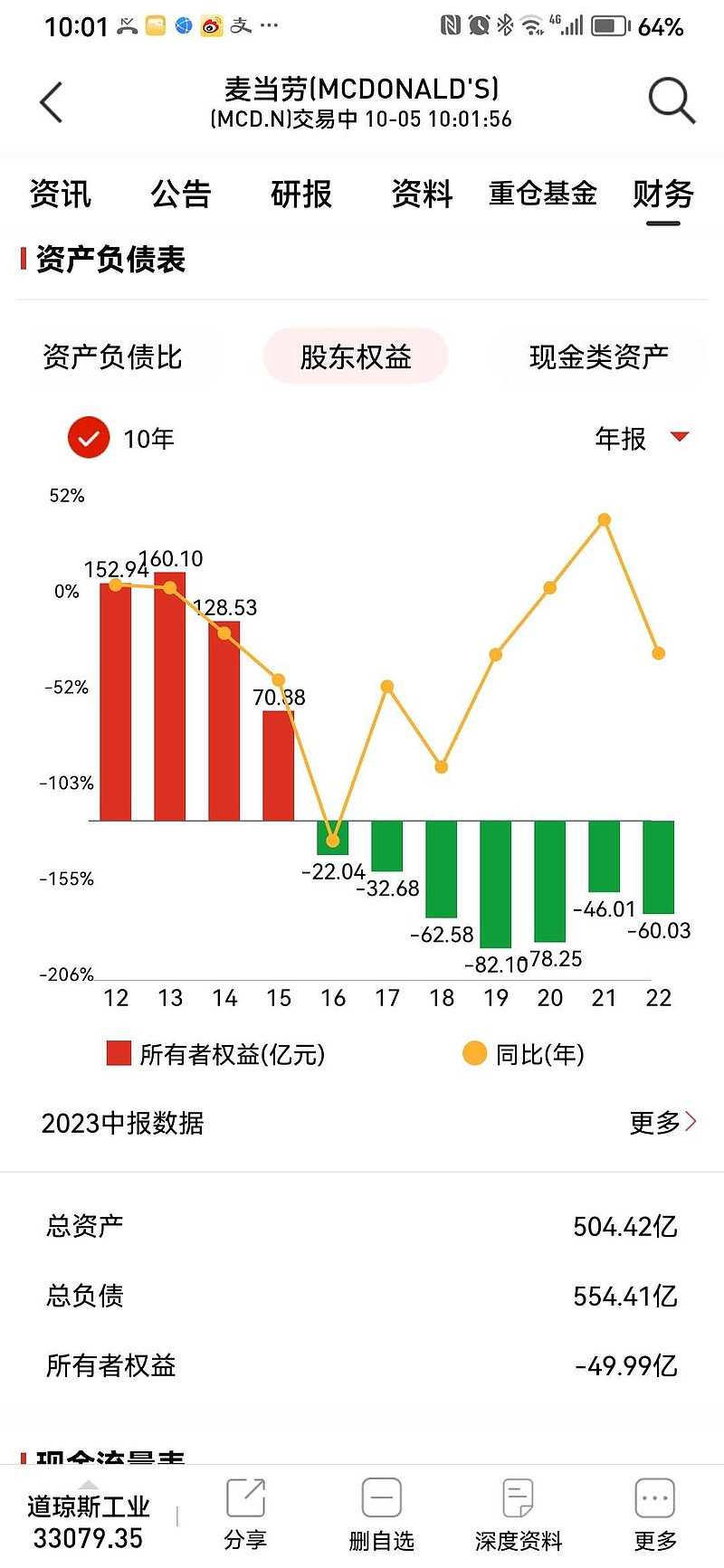

总市值大于负的净资产的本质是商誉,一万多亿人民币的商誉,真牛🍺

也就是十年前只有5倍市盈率吗?无法理解这样的企业,还有可口可乐和百事也是一样,利润近十年就没增长,倒推岂不是以前都是五六倍的市盈率

本质是美联储强行扭曲利率的结果,充分利用低利率时代的馈赠,这些企业管理者只是充分自身利益最大化的理性行为,至于对企业本身有无好处,那是别人的问题。

太多了,看看星巴克

其实和美债一样,美股公司靠着不断借低息美元,进行回购分红,出来混总有一天要还的。借的钱无法一直借,总有一天要还的,时间问题。

麦当劳管理层是傻逼吗?全球机构投资者都是傻屌,就我们中国人聪明,人家不断上涨是有原因的。

麦当劳5年后市值依然不低于现在。

长寿企业,合理的提高负债率,甚至接近100%的负债率,对于投资者、债权人、经济内循环,都是利大于弊。

评沦里展开的讨论还是很有意思的真相不辩不明。

个人以为:1. 麦当劳在过去的分红回购政策是有些激进的,主要是低利率环境下管理人员的短期利益驱使,但无关生死,虽然净资产为负。这是麦当劳的商业模式(强劲现金流)和资产质量(绝大部分为土地房产且大部分已折旧完毕)决定的。

2. 未来在高利率环境下,麦当劳势必将更多地现金流用于还债,从而减少分红回购(即降低投资回报),进而拉低估值。可以说:管层层过去的激进分红回购策略加大了企业经营波动,也将加大公司股价波动。