一、前言

福耀玻璃发布了2024年一季报数据。

营收和净利双位数增长,这个确实大超预期,周五涨停收盘。

二、财务数据分析

1、2024Q1营收88.36亿,同比增长25.3%;净利13.88亿,同比增长51.69%;扣非净利15.18亿,增速更快达到72.89%。

2021Q1也有此类似增速,但主要是2020年Q1低基数导致。

增收更增利。

图1、毛利率与净利率

2、毛利率持续环比好转。净利率不过呈现了相反的方向,呈现下降趋势。

管理费用同比增长了30.28%。

我们对大额细项进行拆解,财务费用与同期相比增加了将近1个亿,考虑到最近汇率,这个汇兑收益还是相当不错;利息收入同期也增加了0.8亿,投资收益损失了2亿,其他收益多了0.7亿,财务费用增加了1.6亿。

投资收益(长期股权投资)这一块损失较大,这个是拖累净利率下滑的一个重要原因之一。

图2、存货与应收款对比

3、应收款同比增长33.59%,高于营收增速。存货同比增长0.59%,但环比增长有所增长。

从2021年开始,公司的存货一直持续走高,并维持在相对高位,主要来自下游客户需求所带来的。

2023年年报是分析过,福耀玻璃的应收款账龄,绝大多数都在一年期内,账龄还算是比较健康。

图3、净现比与合同负债对比

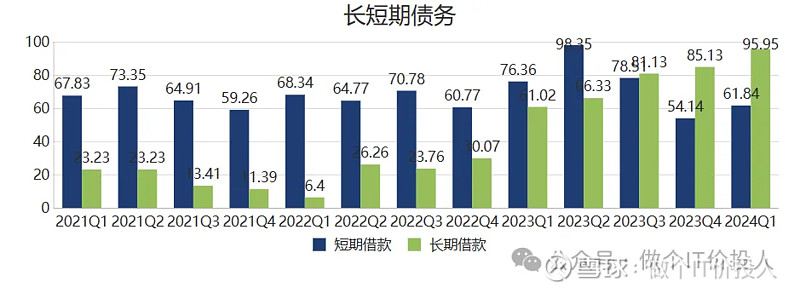

图4、长短期借款

4、应收款增加,一定程度上影响到了公司的净现比。与同期相比还是有明显的下滑。

从公司的债务结构来看,2023年至今最大的变化就是长短债务置换,一定程度上表明公司看好未来业绩增长。

长期借款95.95亿,同比增长57.24%;短期借款61.84亿,下降19.02%;一年内到期的非流动性负债是1.75亿。对应的货币资金是206.31亿,同比增长6.3%。货币是足够覆盖债务情况。

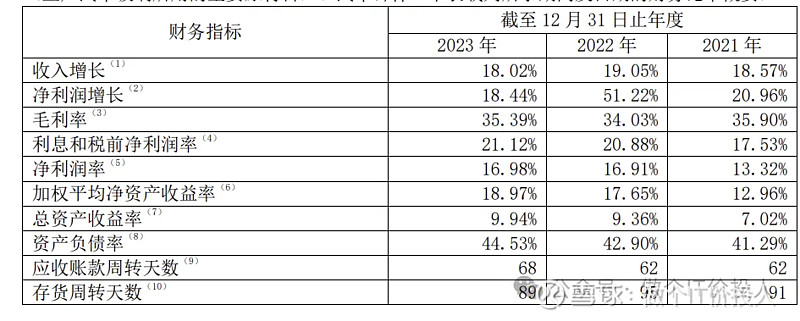

图5、公司在年报中披露了近三年的关键财务数据对比

5、整体上负债率有所提高,应收款的周转天数也所提高,后续需要持续跟踪。

三、总结

1、福耀玻璃一如既往的优秀,对于这家公司的老板曹德旺老先生,我一直抱有好感,做实业的企业家,也兼顾股东的利益。

2、公司在2023年的年报中提到,2024年公司要继续提高产品质量、梳理客户痛点。一季报内容不多,后续观察半年报的具体数据情况。

《福耀玻璃2022年一季度财报解读》

《福耀玻璃2021年年报解读-有待观察》

《福耀玻璃2021年三季报数据解读-恢复中》

《福耀玻璃2021年半年报数据解读》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。