一、前言

周四,福耀玻璃刚发布了三季报业绩数据时,粗略看净利数据不错。

整体看完财报数据对比二季报,业绩情况略好于二季报。

二、财务数据分析

2022年Q3营收204.4亿,同期增长19.16%,环比增长18.57%,2021年Q3的环比是-3.89%。

2022年Q3扣非净利38.15亿,同期增长60.36%,环比增长3.51%,2021年Q3环比是-15.55%。

从环比的数据来看,今年Q3营收数据相比Q2有不错的提升;扣非净利相比Q2环比数据偏弱些,但对比去年同期的环比数据,扣非净利环比数据还是不错。

三季度的毛利率和净利率数据持续改善,这一点还是不错的。

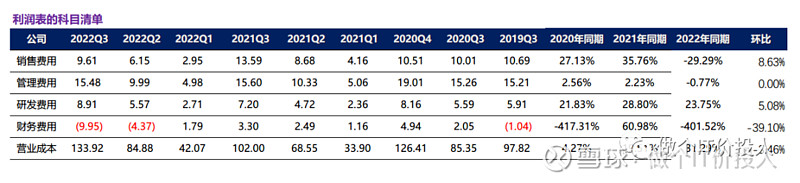

图1 利润表科目

管理费用同期下降了29.29%,Q2同比下滑了29.15%,三季度环比数据是增长的。

研发费用同期增长23.75%,这个增速还是不低。

财务费用包含了汇兑收益这一块,三季度明显增加了5.58亿。二季度的时候财务费用汇兑收益就有5.09亿。与2021年Q3同期相比,财务收入额外增加了13.25亿。

做一个简单的数据计算操作,剔除汇率的因素,三季度扣非净利38.15亿-13.25亿=24.9亿,与Q3同期相比大概增长了4.66%。

扣除汇率的因素,扣非净利的增速还是低于营收的增速,与二季度相比情况要好一些。

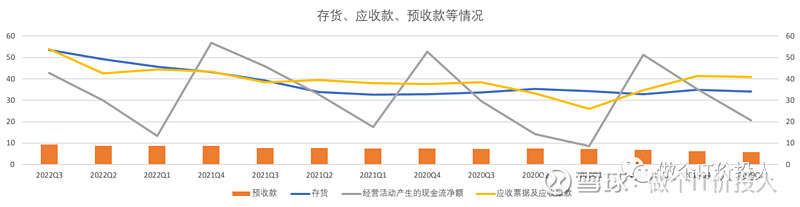

图2 存货、应收款、预收款情况

从最近几个季度周期走势来看,2022Q3的经营性活动现金流净额不如前面3个季度,同期下滑了6.55%。

应收款的数据三季度出现了明显的提高,因为看不到账龄结构,这个需要跟踪下四季度的财报数据。

相对应的存货数据从2021年Q2季度数据来看,出现了明显的上升,其中2022年上升更为明显。存货同比增长了36.51%,高于营收增速;存货环比数据增加了291.18%。

三季报没法看到明细数据,只能等四季报看下变化。

公司长期债务和短期债务与营收的占比是46.25%,与2022年Q2季度(70.54%)环比有所下降,另外同期2021年三季度(45.66%),略有增加。

目前账面货币资金远大于长短期债务之和,无短期还款压力。

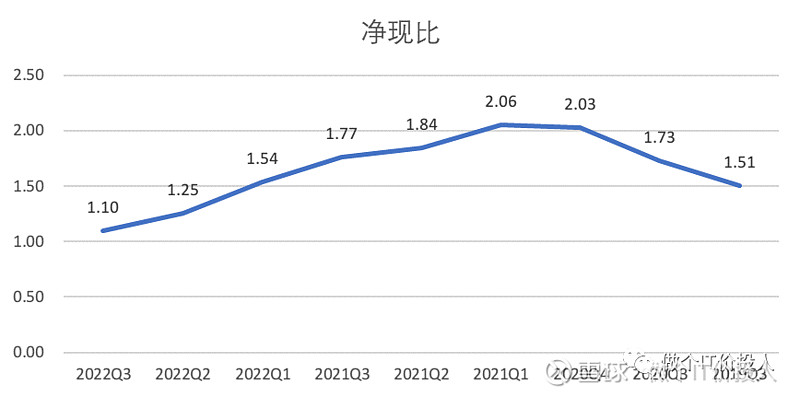

图3 净现比

从图3,我们可以看到最近几个季度的净现比情况,也表明公司在回款方面相比以前弱了。

三、总结

整体上,福耀玻璃的三季报从经营数据来看比二季度要略好。

美中不足的是应收款和存货提升,结构方面没有详细数据要等四季报后才能看清楚。

后续需要跟踪四季报的存货和应收款是否下降,另外毛利率方面是否依然持续提高。