一、前言

最近两周,行情波动厉害,不如安心看几份财报。

福耀玻璃是我比较喜欢的几家公司,其中有一半的原因原则其老板行事作风。

周四,福耀玻璃发布了2022年年报,粗看数据还是不错。

特别是公告今年分红,每股分红1.25元,这个真的是一个惊喜。

二、财务数据分析

1、2022年营收280.99亿,同比增长19.05%,四季度环比增长1.63%,2021年四季度环比增长14.97%。

2、扣非净利是46.66亿,同比增长65.7%,四季度环比下降43.46%,2021年四季度环比下降33.49%。

从环比数据来看2022年要弱于2021年。

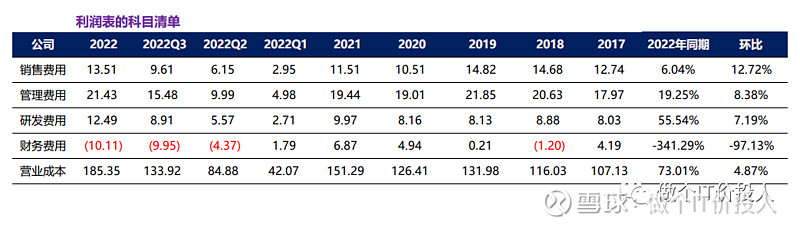

图1 利润科目表

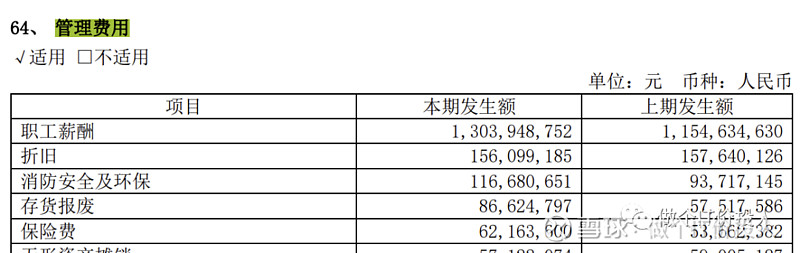

3、2022年管理费用同比增长了19.25%,研发费用提高了55.54%(三季度同比增长23.75%)。

其中研发费用的提高是很明显的,公司在年报中的解释是加强研发管理和技术升级及产品附加值提升。作为汽车玻璃行业的老大,研发依然持续投入,点个赞。

图2 管理费用

管理费用的提高主要是职工薪资导致,同期增长了12.19%,高于营收增速。

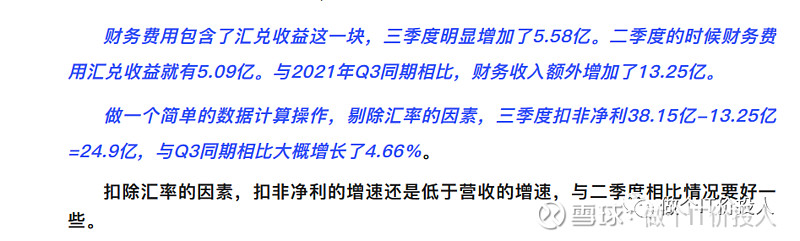

图3 我分析三季报时的分析文章

公司在年报中也提到报告期内汇兑收益是10.45亿元,三季度增加了5.09亿汇兑收益,四季度基本上就一点点。全年来看,汇兑收益增厚了15.73亿收益(上一年是汇兑损失5.28亿)。

剔除汇兑收益以及公司财报提到的FYSAM长期资产计提,利润只增长了6.73%。这样来比计较的话,还是2021年的扣非净利增速更好。

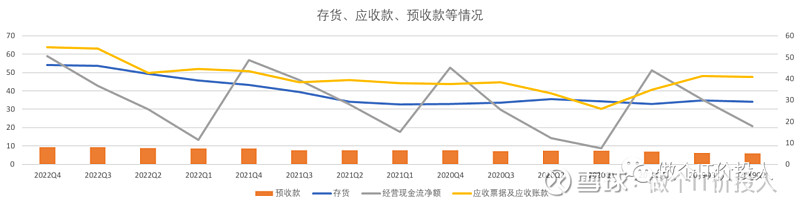

图4、存货、应收款、预收款情况

经营性产生的现金流净额来看,基本保持不变,年初最弱,四季度应收款大量回款。

从2021Q3季度,公司的存货有持续上升的趋势,这里还伴随着应收账款的上升。应收账款同期增长了21.97%,存货增加了24.87%,都远高于剔除汇兑收益后的利润增长速度,相比三季度还是有好转。(三季度存货同比36.51%)

2023年一季报和半年报要持续跟踪存货和应收账款的变化情况。

从公司目前的账龄结构来看,绝大多数都在一年期内,应收账款相对还算比较安全。

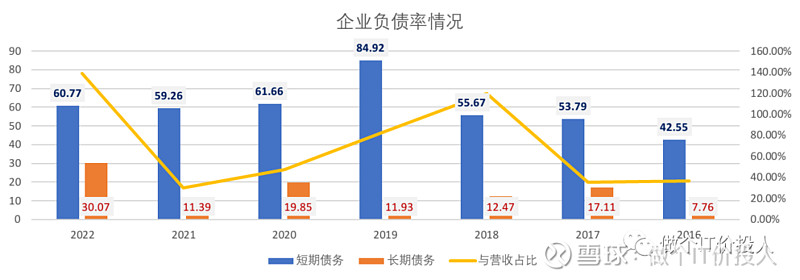

图5、福耀的负债情况

2019年短期债务出现较为明显的提高,其他年份基本保持稳定。

2022年公司长期借款相比往年有明显的提高。

我这边查了下,一年期内到期的非流动性负债有2.14亿加上一年内的短期借款,大概一年到期的债务是63亿多。公司账面的货币资金有170亿多,不存在债务偿还压力。公司的短期利率一般在1.9-2.5%。

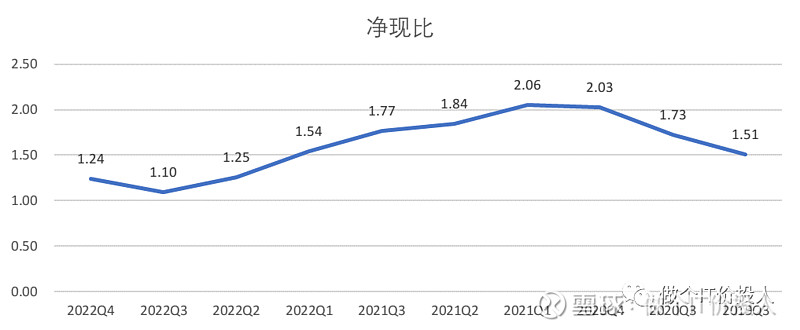

图6 净现比

从净现比的角度来看,现金流状况还是比较健康。

三、总结

1、公司的分红预案是超预期的,这个算是不错的利好。

2、由于2022年汇兑收益大幅提高了净利,今年可能这一块就要承压。

3、三季报分析的时候提到应收款和存货提升,从年报来看,存货和应收款都有所改善,但不是很明显。

4、毛利率略有下降,年报解释是能源和纯碱的价格上涨造成。这一块今年压力会明显下来,观察毛利率是否回升。

5、另外公司投入4.31亿港元扩大光伏玻璃市场,目前已经投入2.09亿港元。目前,还没有看到公司单列项目说明。这个出结果,估计需要几个季度后才能看到。

《福耀玻璃2022年一季度财报解读》

《福耀玻璃2021年年报解读-有待观察》

《福耀玻璃2021年三季报数据解读-恢复中》

《福耀玻璃2021年半年报数据解读》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。