一、前言

福耀玻璃发布了三季报数据,营收增速高于净利增速,受汇率波动影响较大。

二、财务数据分析

1、在2023年第三季度,该公司的营收达到了238.26亿元,同比增长了16.57%。与此同时,扣非净利润为40.62亿元,同比增长了6.47%。然而,与去年同期相比,三季度单季度扣非净利润下降了15.68%。

尽管营收有所增长,但该公司在第三季度的盈利能力并未得到相应提升。这可以被视为“增收不增利”的现象。

值得一提的是,该公司在三季报中注明了,如果扣除汇兑损失的影响,净利润实际上同比增长了35.88%。具体来说,汇兑损失为2.64亿元,而去年同期汇兑收益为5.54亿元,两者相差8.18亿元。这一差异对公司的盈利能力产生了重大影响。

去年2022年7月-9月,离岸人民币汇率从6.69涨到7.26。而在2023年7-9月,离岸人民币汇率则从7.14-7.31之间。今年三季度汇率一直保持在高位,因此贵公司可能已经采取了远期汇率锁定措施。这种做法确实存在一定的风险,因为它可以被视为一把双刃剑。

剔除汇率的影响,公司的三季度变成“增收更增利!”。

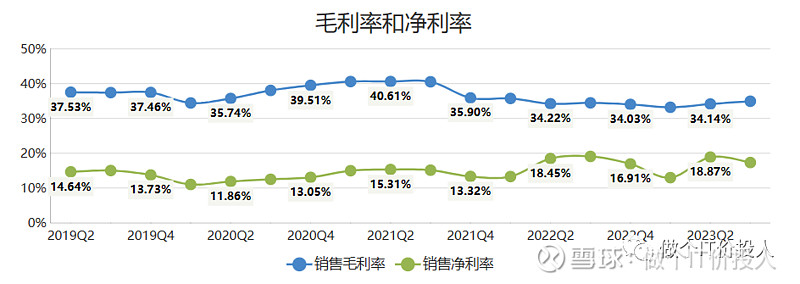

图1 毛利率和净利率

2、第二季度公司的毛利率略有改善,但净利率受汇兑损失影响不升反降,不过与前几年相比仍然呈现出明显的提升趋势。

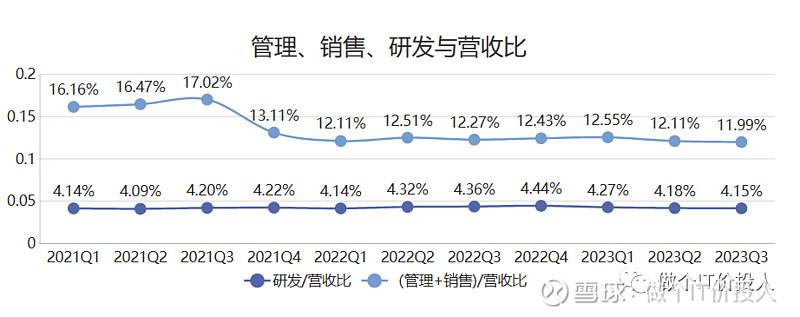

图2、管理、销售、研发费用与营收比

3、通过观察图2,我们可以清楚地发现,从2021年第四季度开始,管理与销售费用与营收的比率经历了大幅下降后,在随后的季度中持续缓慢下降。虽然公司毛利率逊于同期,但净利率却优于同期的重要原因之一

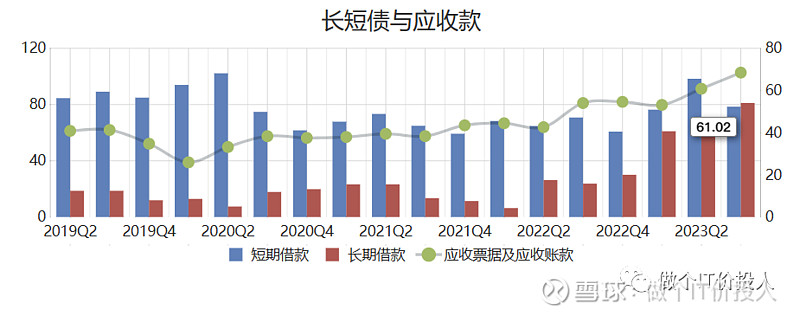

图4、长短债与应收款

4、公司积极优化债务结构,逐步增加长期债务的比例,同时降低短期债务。这种趋势在其他我跟踪的公司中也存在。

图5、净现比

5、根据图5,我们可以看到公司的应收账款正在经历一个上升的趋势,同时净现比也显示出现金流状况弱于去年同期。具体来说,应收账款的同比增长率为29.6%,略高于营收增速,但与2022年末相比,仍有所下降,下降幅度为15.25%。

另一方面,公司的存货情况表现良好,同比下降了3.34%。在营收增长的同时,存货的下降表明市场需求仍然旺盛。

目前,公司的货币资金总额为193.84亿元,短期负债为78.51亿元,长期债务为81.13亿元,一年内到期的非流动性负债为1.72亿元。尽管与前期相比,净现比有所下降,但整体现金流状况依然稳健,足以覆盖公司债务。

三、总结

从福耀玻璃的三季度财报来看,公司的营收和净利润均表现不错。

人民币汇率波动对公司的净利润产生了较大影响。类似以外销为主的企业,他们可能都会经历类似福耀玻璃的情况。

营收与应收账款同步在增长,但好消息是存货有所减少。根据福耀玻璃以往的账期,目前的情况应该还算稳定。然而,我们仍然需要继续关注这方面的动态。

公司正在积极优化债务结构,为未来的需求增长做好准备。

福耀玻璃在第三季度的股东数量出现了较大幅度的下降,筹码集中度得到提高。此外,十大股东只有有北上资金进行增持,其他基本未变。

作为个人投资者,我一直对福耀玻璃的老板持有较好的观感,这也是我长期跟踪其重要原因。

个股分析,仅够参考。

《福耀玻璃2022年一季度财报解读》

《福耀玻璃2021年年报解读-有待观察》

《福耀玻璃2021年三季报数据解读-恢复中》

《福耀玻璃2021年半年报数据解读》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。