又到了一年一度的年报季,计划把关注的一些收息股(主要是硬资产+行业龙头)的年报数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来聊聊大秦~

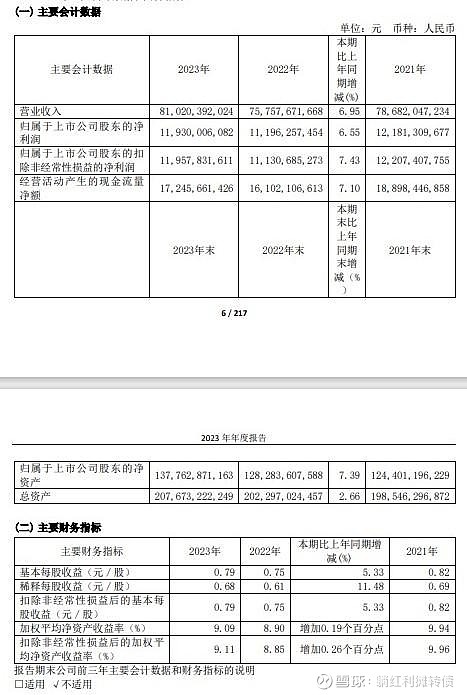

一、核心经营数据

23年营收同比+6.95%、扣非净利润同比+7.43%、经营现金流同比+7.01%,ROE 9.09%,总体来看业绩还算可以,营收、净利、现金流同步增长业绩显著好于22年但仍然没有恢复到21年的水平。

另外,周五大秦发布了一季报,其营收、净利在一季度分别下滑了7.92%、16.65%。

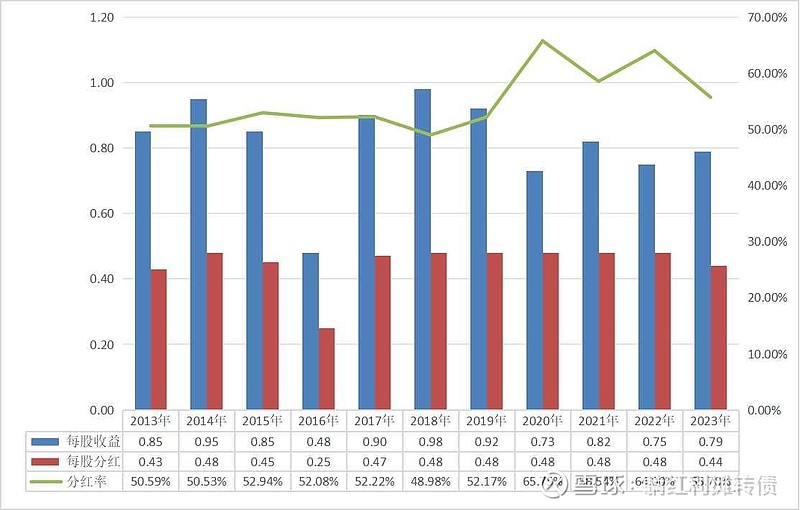

二、收益&分红数据

除了16年,近十年大秦的每股收益基本在0.80元上下浮动、每股分红基本在0.45元上下浮动,23年0.79元的每股收益甚至还没有赶上十年前,最坑的是23年每股收益增长了0.04元、但每股分红下降了0.04元,分红率下降了8.30%。当然,每股分红的下降也可能是可转债转股带来的稀释效果,但一家现金流如此充沛、手握大量现金、业务极其稳定的公司居然会放任每股分红下降,实在是说不过去。

大秦铁路当前的每股价格为7.44元,每股0.44元的分红对应的股息率是5.91%,股息回报率还算不错~

三、利润质量数据

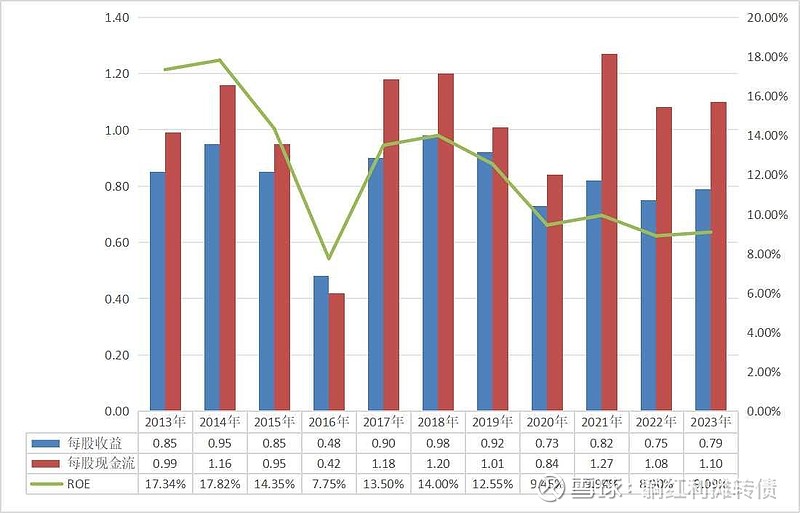

过去十年,大秦的ROE其实是一直在走下坡路的,从早些年的17%一直下滑到最近几年的9%左右,考虑到每股收益惨淡的增长前景再加上大量利润沉积在净资产中,这个ROE还有下滑的空间。

不过从收息的角度上来看大秦挺好的,现金流充沛&分红稳定,但也就仅限于此了。

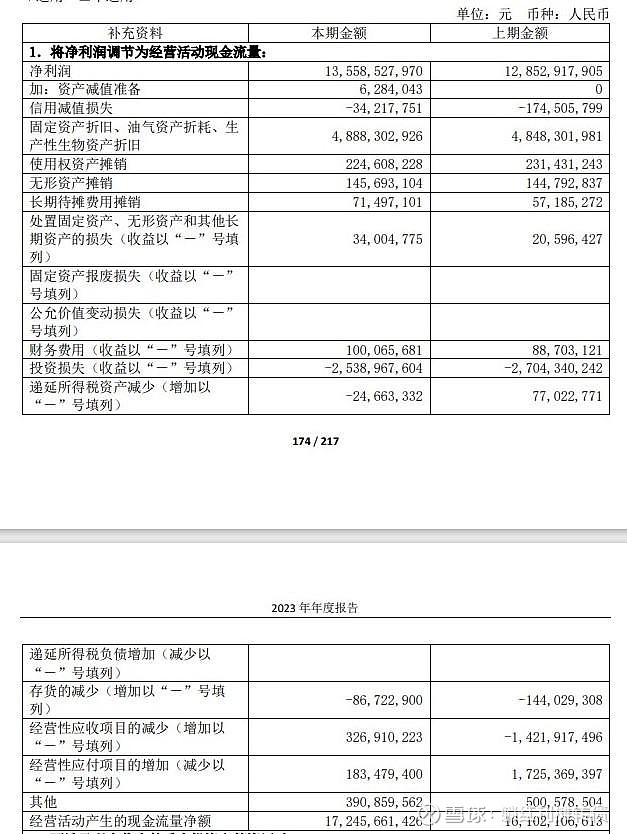

再补充一张2023年度的现金流量表补充资料:

另外,23年年报显示大秦24 年计划安排资本性支出约 55 亿元,相对于净利润和现金流来说,这个资本开支不算太大。

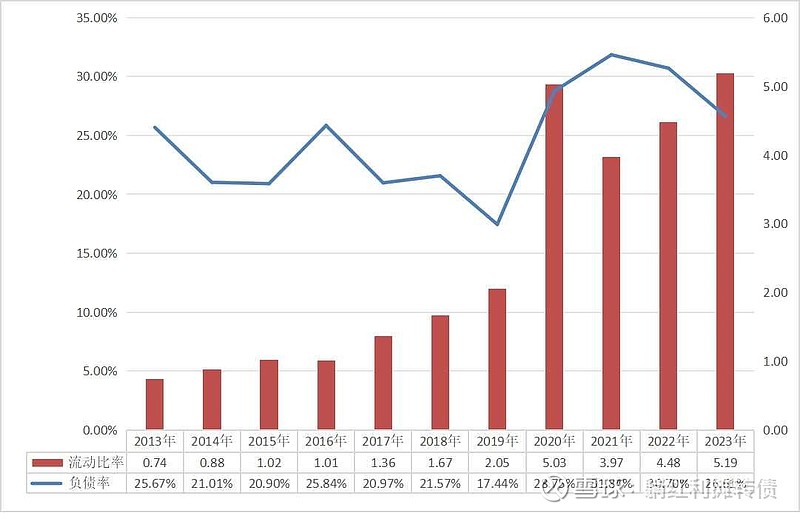

四、资产负债数据

资产负债表近十年一直都比较干净,一季报显示大秦账上有682.17亿的货币资金,而有息负债包括0.53亿的短期借款+12.15亿元的一年内到期的非流动负债+105.34亿的长期借款+147.13亿的应付债券,财务极其稳健。

但是如此稳健的财务尤其是如此丰沛的货币资金,为何不加大回馈股东的力度呢?每年一半的利润沉积在净资产中只会慢慢拉低ROE,像大秦这样一年现金流172亿+的企业完全可以把那600亿分了,这样一来ROE也就提升到了15%+,但这也就想想而已.....事实是大秦在前几年还发行了320亿的可转债,积累这么多货币资金无非是给大股东接盘垃圾资产而已,这也是高速、港口、水电这类现金奶牛的最大风险所在。

总的来看,大秦铁路23年的业绩还算正常,业务模式稳定、现金流丰沛、资产负债表稳健、分红稳定这些都是收息佬青睐它的原因,当前11.54倍的市盈率、0.87倍的市净率以及5.91%的股息率的估值还算合理,起码投资价值要显著的好于2.31%的十年期国债。

另外,大秦在近十年来一直都是中证红利指数的常客,当前在指数中的权重为1.73%,位列第四~$大秦铁路(SH601006)$ $宁沪高速(SH600377)$ $中证红利ETF(SH515080)$

特别声明:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您观点相悖,一切以您的观点为准;

4、利益相关:个人当前通过中证红利指数和沪深300指数间接持有大秦。

优质收息股2023年年报阅读笔记系列:

1、粤高速A:网页链接;2、中国神华:网页链接;3、招商银行:网页链接:4、交通银行:网页链接;5、工商银行:网页链接;6、中国石化:网页链接;7、建设银行:网页链接;8、农业银行:网页链接;9、中国银行:网页链接;10、宁沪高速:网页链接;11、唐山港:网页链接;12、山东高速:网页链接;13、招商公路:网页链接。