又到了一年一度的年报季,计划把关注的一些收息股(主要是硬资产+行业龙头)的年报数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来聊聊农行~

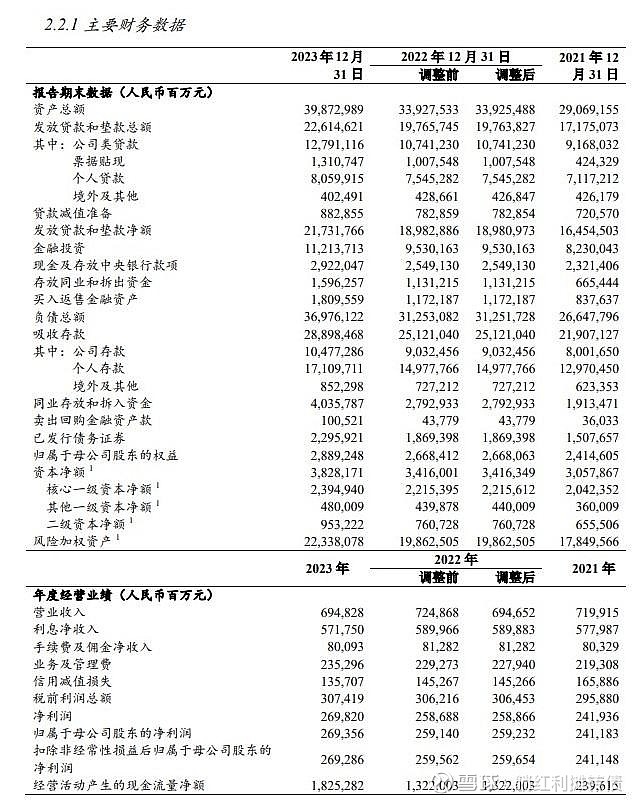

一、核心经营数据

23年营收同比+0.03%、净利润同比+3.91%、扣非ROE10.91%,营收、净利数据要好于工行、建行,但也要注意到这很大程度上是以量补价的结果,过去的一年里,农行的贷款资产从197657.45亿元增长到了226146.21亿元,增幅达到了14.41%,增幅要显著高于工行、建行。

二、收益&分红数据

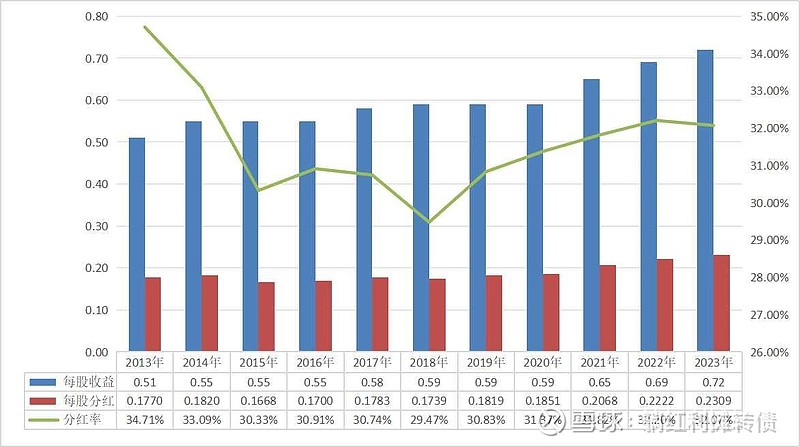

23年的每股分红同比增长了0.0087元,分红率与上一年基本持平,这么多年过去了,四大行非但没有倒闭,反而年年向股东派发分红,13年至今,算上今年的分红,农行总计向股东派发了2.0749元的股息,而12年年末不复权的每股价格为2.80元,也就是说这么多年光分红就已经收回了74%的本金~

农业银行周四收盘的每股价格为4.27元,每股0.2309元分红对应的股息率是5.41%,不低不高。

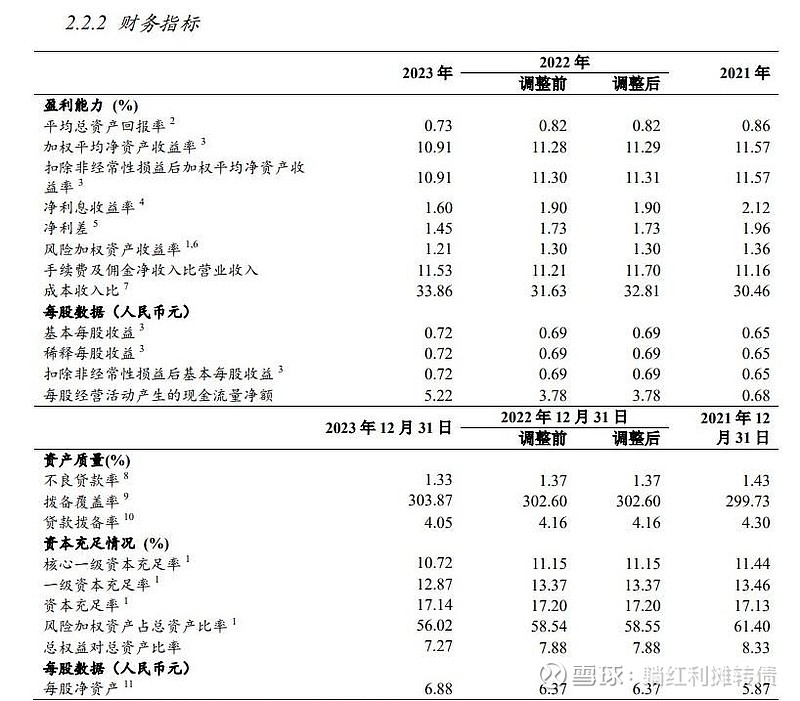

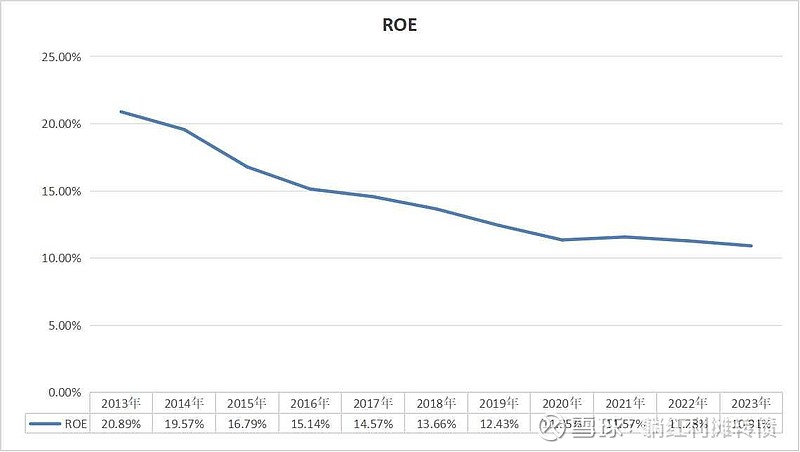

三、ROE数据

ROE还在下滑,按这个趋势早晚跌破10%。银行ROE的长期下滑才是导致银行低估值的根源,长期看四大行的成长性预计会略高于GDP增速,大约会在3%~5%之间,以5%的增速计算,30%的分红率对应的ROE是7.14%,挺吓人的。

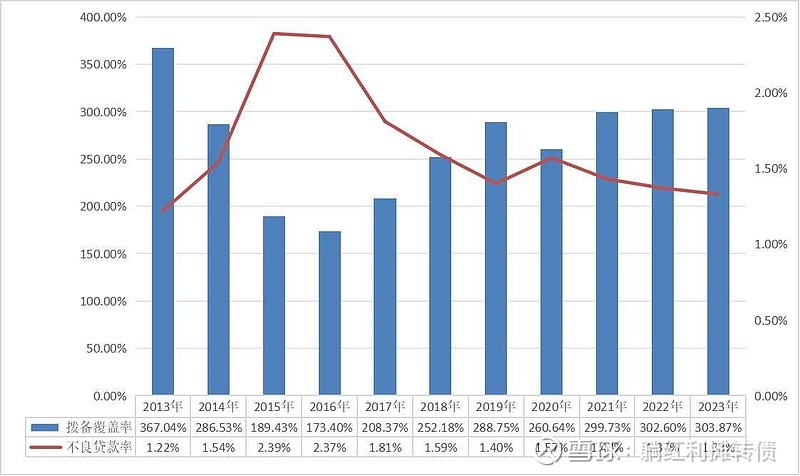

四、资产质量数据

资产质量比较稳定,不良率略有下降,拨备覆盖率略有上升。

另外,23年农行的信用减值损失1357.07亿元,同比减少了不到100亿,降幅不算大。

再补充一组资产质量数据:

贷款总额:226146.21亿,增幅14.41%

不良贷款:3007.60亿,增幅10.96%;

关注贷款:3201.17亿,增幅11.23%;

逾期贷款:2445.30亿,增幅14.89%;

重组贷款:445.25亿,增幅126.88%;

不良认定保持了一贯以来的严格标准,资产质量相对稳定,但是也要注意到逾期贷款增速超过了贷款总额增速,重组贷款也迅速膨胀,资产质量压力也还是有一些的。

再再补充一组大家关心的房地产贷款数据:

2022年房地产贷行业款总额8396.21亿,占比7.80%,不良贷款460.39亿,不良贷款率5.48%;

2023年房地产行业贷款总额8607.05亿,占比6.70%,不良贷款 466.15亿,不良贷款率5.42%;

地产行业贷款不良率略有降低,余额略有增长。

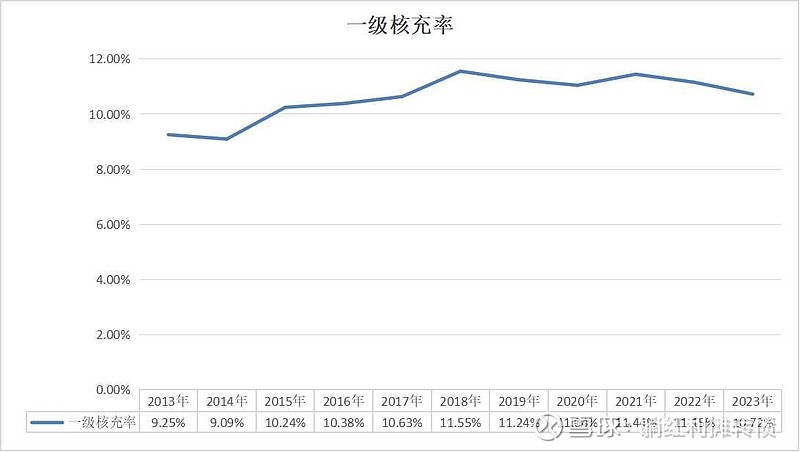

五、核心一级资本充足率数据

以量补价必然会导致核充率的下滑,农行当前10.72%的核充率其实不容乐观,如果再以量补价的话,恐怕很快又要融资了,上次融资是六年前,千亿融资......

总的来看,农业银行23年的业绩还是比较正常的,四大行这类股票和长电、宁沪之类的债券型股票有些类似,如果能接受长期8%~10%的收益水平,拿着四大行收收息还是很香的,不过也要注意到,相对于工行、建行,农行的核充率要低不少,如果继续大幅扩表,那就距离下一次大额融资不远了。

以周四收盘的每股价格为4.27元计算,当前5.93倍市盈率、0.62倍市净率以及5.41%股息率的估值数据只能说估值合理,相对于各类红利指数和50、300之类的大宽基而言没有什么特殊的性价比~$农业银行(SH601288)$ $中国银行(SH601988)$ $工商银行(SH601398)$

特别声明:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您观点相悖,一切以您的观点为准;

4、利益相关:个人当前通过中证红利指数和沪深300指数间接持有少量农行。

优质收息股2023年年报阅读笔记系列:1、粤高速A:网页链接;2、中国神华:网页链接;3、招商银行:网页链接:4、交通银行:网页链接;5、工商银行:网页链接;6、中国石化:网页链接;7、建设银行:网页链接。