又到了一年一度的年报季,计划把关注的一些收息股(主要是硬资产+行业龙头)的年报数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。今天就从刚发布年报的粤高速A开始吧~

一、核心经营数据

23年营收同比+17.04%、扣非净利润同比+30.07%、经营现金流同比+39.24%,ROE达到了17.30%,不过也要注意到22年毕竟有特殊情况,23年的数据相比21年而言只能算是一般,不过即使如此,粤高速A也是A股少有的优质收息标的了~

二、收益&分红数据

粤高速A近七年的分红率一直稳定在70%附近,与年报一同发布的《未来三年股东回报规划(2024年度—2026年度)》规定:“在公司可供分配利润为正、且现金能够满足公司持续经营和长期发展的前提下,如无重大投资计划或重大现金支出等事项发生,公司每年应当采取现金方式分配股利,2024-2026年度现金分配的股利应满足“每年度以现金方式分配的利润不低于当年度实现的合并报表归属母公司所有者净利润的百分之七十”的条件”,预计未来粤高速A依旧能保持70%以上的高分红率。粤高速A当前的每股价格为9.66元,每股0.547元的分红对应的股息率是5.66%,妥妥的高股息标的~

三、利润质量数据

每股经营现金流创了历史新高,且远高于每股收益,利润的含金量杠杠的~ROE又回到了15%+的水平,说实话连年70%分红率+15%+ROE+强现金流的企业A股可不多见。

再补充一张2023年度的现金流量表补充资料:

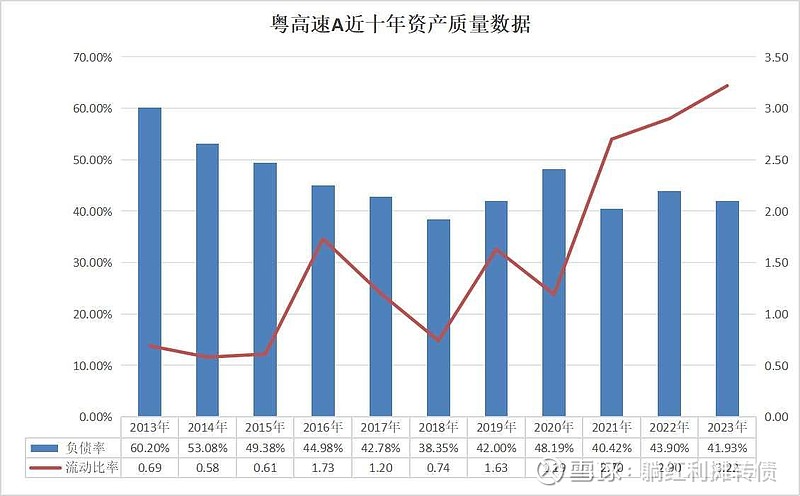

四、资产负债数据

资产负债表继续保持稳中向好的态势,49.57亿的流动资产中有57.19亿是货币资金,有息负债主要有1.10亿的短期借款+8.83亿的一年内到期非流动负债+59.45亿的长期借款+7.49亿的应付债券,没有任何财务压力~

总的来看,粤高速A的年报数据还是不错的,业务模式稳定、盈利能力强、分红大方、财务稳健这些都是收息佬青睐它的原因,当前12.38倍的市盈率、2.05倍的市盈率以及5.66%的股息率并不算贵,不过可惜的是粤高速并不是中证红利的样本,往后有机会的话会考虑单独配一些,当个深市打新门票也是极好的~

PS:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、利益相关:本人不持有粤高速A股票。$粤高速A(SZ000429)$ $宁沪高速(SH600377)$ $山东高速(SH600350)$