又到了一年一度的年报季,计划把关注的一些收息股(主要是硬资产+行业龙头)的年报数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来聊聊宇宙行~

一、核心经营数据

23年营收同比-3.73%、扣非净利润同比+0.79%、扣非ROE 10.58%,净利勉强做到了正增长,但是ROE有不小的下滑,说实话当前这个环境,这份成绩其实还算不错。

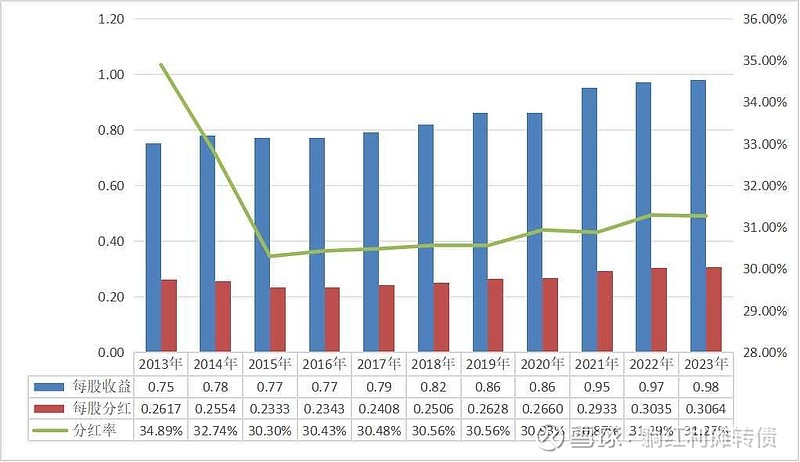

二、收益&分红数据

23年的每股分红同比增长了0.0029元,分红率与上一年几乎持平~

工商银行周五收盘的每股价格为5.28元,每股0.3064元分红对应的股息率是5.80%,还过得去,略低于招行......

三、ROE数据

ROE进一步下滑,按这个趋势很快就要跌破10%了,以当前31%的分红率,要么提升分红率、要么提升增长率,不然ROE以后只会持续下滑,不幸的是,以当前的环境分红率和增长率很难有提升的空间。

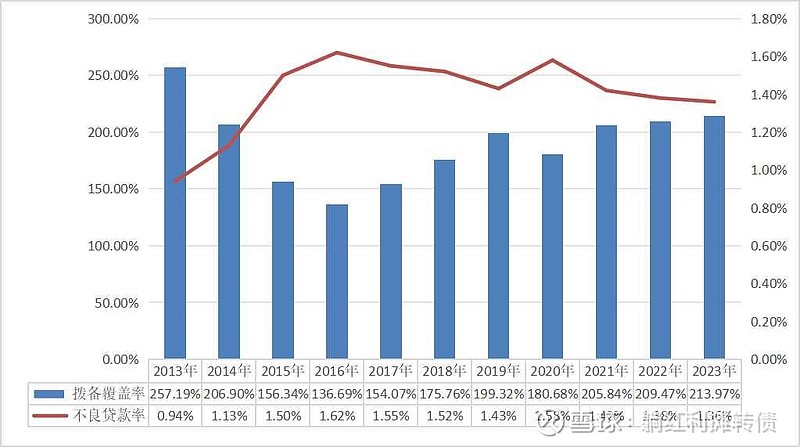

四、资产质量数据

资产质量比较稳定,不良率略有下降,拨备覆盖率也有小幅的提升。

另外,23年工行的资产减值损失 1508.16亿元,同比减少了318.61亿,降幅比较大。

再补充一组资产质量数据:

贷款总额:253869.28亿,增幅12.37%

不良贷款:3535.02 亿,增幅10.07%;

关注贷款:4827.05 亿,增幅6.88%;

逾期贷款: 3304.24 亿,增幅16.33%;

重组贷款: 827.23亿,增幅215.39%;

不良认定保持了一贯以来的严格标准,资产质量相对稳定,但是也要注意到逾期贷款增速超过了贷款总额增速,重组贷款也迅速膨胀,资产质量压力也还是有一些的。

再再补充一组大家关心的房地产贷款数据:

2022年房地产行业贷款总额7248.02亿,占比5.8%,不良贷款445.31亿,不良贷款率6.14%;

2023年房地产贷行业款总额7622.26亿,占比5.1%,不良贷款409.57亿,不良贷款率5.37%;

地产行业不良双降!双降!!双降!!!

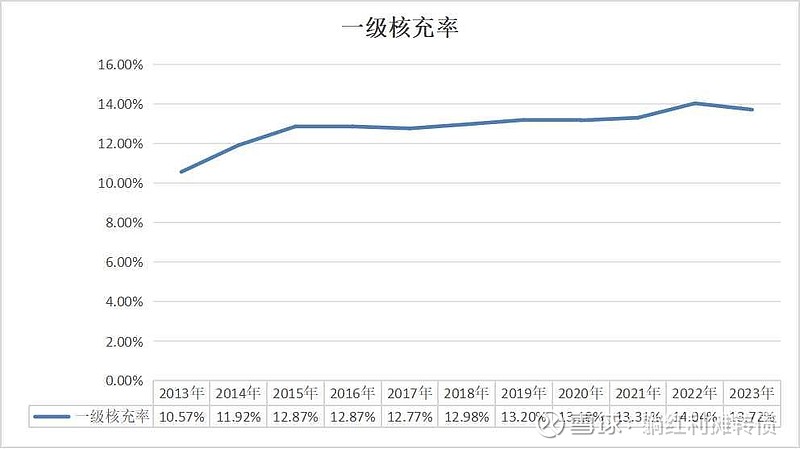

五、核心一级资本充足率数据

核充率略有下滑,但是依旧是A股银行股中的最高水平~

总的来看,工商银行23年的业绩是比较符合预期的,四大行这类股票和长电、宁沪之类的债券型股票有些类似,如果能接受长期8%~10%的收益水平,拿着四大行收收息还是很香的,注意,这里说的是四大行,并不是什么银行都有类似的属性的。以周二收盘的每股价格为5.28元计算,当前5.39倍市盈率、0.55倍市净率以及5.80%股息率的估值数据只能说估值合理,相对于各类红利指数和50、300之类的大宽基而言没有什么特殊的性价比~

特别声明:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您观点相悖,一切以您的观点为准;

4、利益相关:个人当前通过中证红利指数和沪深300指数间接持有少量工行。$工商银行(SH601398)$ $农业银行(SH601288)$ $中国银行(SH601988)$

优质收息股2023年年报阅读笔记系列: