#股票# #基金# #可转债#

一、世上最危险的运动

攀登珠峰是当今世界最危险的运动之一。

从1896开始,陆续有1584名登山运动者相继登珠峰,结果有395位中外探险者遇难,还有些不知名的运动员也有遇难,死亡率高达14.8%左右。

(攀登珠峰路上,随处是这种已成为路标的尸体)

为何如此高的死亡率?

两个原因:

1、攀登珠峰,看似简单,并不难:珠峰永远都在那里,无论昼夜晨昏。当你在珠峰大本营宿营的时候,你会发现珠峰几乎触手可及。

2、珠峰的攀登路上有无数的“坑”:可能是一块松动的岩石,可能是一道窄窄的冰裂缝,可能是一场意外的雪崩,也可能是同伴一次最微小的失误引致的滑坠……

这些可能让你送掉性命。

1953年5月29日人类首次登顶珠峰而闻名世界的新西兰登山家埃德蒙-希拉里老年时接受记者采访,做了如下评述:没几个人真正了解珠峰。我曾经以为我了解,但最后发现,其实我也根本不了解(它)。

二、噬人无数的“价值投资”之路

如果我说,选择价值投资模式,或许比攀登珠峰还危险,会有多少人相信?

自从巴菲特的投资理念被引入国内之后,声称自己是价值投资者的人非常、非常、非常多。

然而不幸的是,在这帮自称自己是价值投资者的人群中,赚钱的非常、非常、非常少。

为什么声称自己是价值投资的人这么多?

因为价值投资的逻辑堪称完美,且貌似执行起来也非常简单。

价值投资有且只要4个核心理念,这四个核心理念堪称完美:

1.股票是对公司的部分所有权。

2.市场只会告诉你价格是什么,而不会告诉你价值是什么。

3.投资本质上是对未来进行预测,预测结果不可能100%正确,因此要有安全边际,安全边际主要源自于买的便宜和低预期。

4.通过长时间的努力可以形成自己的能力圈,能力圈的边界比大小重要。

如此完美的理念,那为什么这么多人赚不了钱呢?

首先是因为任何投资理念都需要配套的性格。

价值投资需要两个非常重要的性格特质:不从众和耐心。

耐心和不从众,这两个性格特征可能就直接排除掉95%的投资者了。

如果你本身的性格特征和运用价值投资理念需要的特质不和,即使你学会了,你也发挥不了任何效果,纯粹在浪费自己时间。

这就像你让黄蓉去学降龙十八掌,让张无忌去学九阴真经。

做不了价值投资,你可以去做趋势投资,什么马配什么鞍,什么样的性格配什么样的投资理念,这是基本的常识。

其次是因为价值投资里的坑特别多。任何一个真正拿价投作为投资理念的人,首先要学的不是怎么赚钱,而是学会怎么躲坑。

这就是查理芒格让投资者去总结大家是怎么在股市里赔钱的原因。要想赚钱,先学会怎么避免赔钱,把80%的坑排除掉,你赚钱的几率就会非常大了。

因此要真正从这个残酷的市场中获得超额收益,你要知道你的前辈们是怎么死在这个路上的。

就像本文开始处的那个著名的珠峰路标尸体——登山界把他称为“Green shoe—绿鞋”。

三、那些最终埋葬投资者的价值投资陷阱(Value Traps)

攀登珠峰,无论从南坡,还是北坡,路线都是固定的——这很类似价值投资路径,看似简单一致,但,攀登路上,哪怕最微小的失误或者陷阱,都可能让你丢掉性命。

下面我就结合真实案例,讲讲我自己总结的普通投资者常遇到的价投陷阱。当然,这不是一个完整的清单,因为我也还在学习中。

1.抄底具有反身性的股票

我曾经在Seth Klarman的《安全边际》和索罗斯的《金融炼金术》里看到过这个陷阱,但是真正让我重视这个陷阱并把它放到我买股票前的检查清单上,是2008年金融危机。

2008年时,有很多价值投资者因为过早的买入了金融股而血本无归。

死的原因很简单:忽视了索罗斯说的反身性。

索罗斯的反身性实际上指的就是股票价格可能会影响股票价值。也就是说,股价价格下降可能会导致股票的价值下降。

在一定情况下,这种反身性会形成自我加强的反馈,导致恶性循环。比如说股票价格下降导致公司无法开展正常的业务,无业务开展又会导致公司股价继续下降,从而形成恶性循环。

真实案例:

比如2008年时的贝尔斯登,一旦股价跌幅超过一定程度,大批的对冲基金就会停止与其交易,并提出提款要求,这种情况下,公司价值随着股价一起下跌,你买的实际上一点都不便宜。

贝尔斯登的倒下实际上由两个阶段构成:

一是在2007年的美国次级债危机中,贝尔斯登遭遇严重冲击而陷入困局,因为它在房贷抵押债务和衍生品市场投资太大——作为美国债券市场上最大的承销商和衍生品发行商,在房地产市场出现下滑之后遭受了严重损失。贝尔斯登先后遭遇旗下两只对冲基金破产、标普下调其债信评级、CEO引咎辞职、被投资者起诉等事件,伴随这一系列事件的是其股价的大幅下挫。

二是最近的这场所谓“反身性的灾难”,也正是这场灾难让一些投资者倾家荡产,因为这些投资者以贝尔斯登历史业绩数据来判断公司价值。

事情的原委是这样的:

2008年3月10日,美国股市开始流传贝尔斯登可能出现了流动性危机的消息。一些美国固定收益和股票交易员开始将现金从贝尔斯登那里提出,害怕如果贝尔斯登申请破产自己的结算资金将会被冻结。其实从3月4日开始,欧洲银行就已经停止和贝尔斯登进行相关的交易。

在这个危机四伏的敏感时期还有什么比这样的怀疑自己资金会被冻结更有破坏性呢?

所以理所当然的,贝尔斯登发生了挤兑,现金像溪水般流出,止也止不住。到3月14日,对冲基金的大批离场终于抽干了贝尔斯登的最后一滴血,170亿美金被抽出。就是因为这170亿美元的抽离,使传言变成了现实:贝尔斯登真的出现了流动性危机。

你可以想象,一个面临“挤兑”,公司业务无法正常开展的公司,它的内在价值是多少?

是零,也就是说,在股价下跌同时,这个公司的价值也逐渐归零。

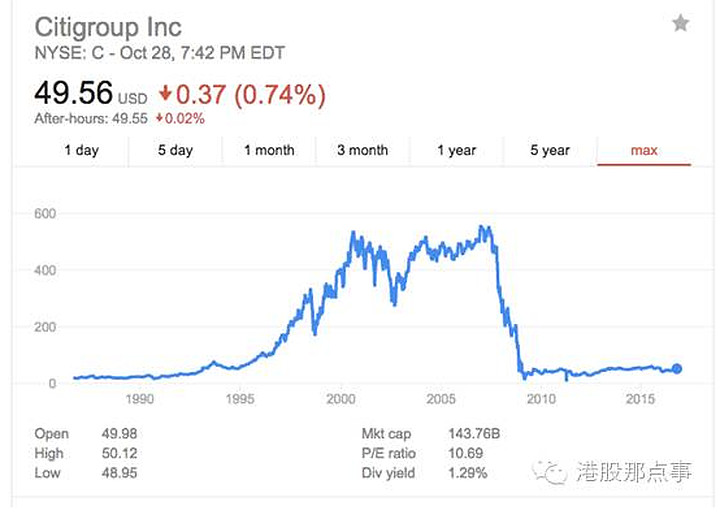

另外一个例子是花旗银行。

上图是花旗银行在2008年股价走势图,从1986年上市到2007年,花旗银行股价上涨了30倍,2006年达到了每股55.7美金。

然而在2009年3月6日,其股价正式跌破1美金,跌到了0.97美金,短短半年估计下跌了95%(你现在看到的股价走势实际上是2011年10股合1股之后的股价)。

这是我研究2008年历史时,学到的最重要的一课之一:

当股价下跌会影响到其主营业务时,这种下跌会降低企业价值,你研究过去的财报是没有意义的。这种切记不可越跌越买。

只有当股价和企业自身价值(基本面)没有反射性时,才可以越跌越买。

国内有一个经典的例子是:德隆系。

德隆系把高股价抵押出去获得贷款来进行扩张,一旦股价崩盘,整个公司也会跟着直接崩掉。

2.处于周期顶点的低PE股票

PE这个指标对周期股来讲,几乎是完全没用的,除非你的E指的是Normalized Earning(正常化利润)。

比如2020年石油和天然气价格暴跌,很多石油和天然气公司的股价都腰斩了,并且利润变成了负的。

如果你用PE这种盈利指标来估值,你会发现现在石油和天然气公司的股价非常“贵”,而2014年时,这些公司的股价非常“便宜”。

就拿AR这个低成本页岩气生产商来讲,2014年的EPS是2.57美金,2015年是3.43美金,中间TTM EPS最高到过4美金以上。

站在2014年和2015年的时间点上,你会发现AR这个公司的PE其实仅仅只有10倍不到。

因此你可能就会觉得这个公司非常的“便宜”,实际上它不过处于周期性高点而已。

同理,现在AR这个公司的PE是73.42倍,你可能会认为股票很“贵”,实际上它不过处于周期性低点而已。

当你买入一个周期性股票时,一定不能只考虑当下的利润,因为这些利润都是不可持续的。

因此周期性股票经常需要参考重置成本,参考市销率,在高市盈率时买入,在低市盈率时卖出。

当然,周期性股票永远面临一个问题:周期反转什么时间来临。

3.隐藏资产丰厚,无催化剂的股票

例子1:目前香港某百货公司持有的子公司股票市值是160亿人民币左右,目前这个公司自己的市值仅仅只有不到40亿人民币。

于是你认为,160亿的隐形资产远远大于目前的市值,所以这个投资有丰厚的收益,同时有安全边际。

例子2:你发现一个上市公司手里的房地产资产价值100亿,而市值仅仅只有30亿。

于是你认为100亿的房地产价值远远大于公司市值,有安全边际,利润丰厚。

如果是你按照上面思路投资的,恭喜你,你半个身子已经到坑里了。

为什么这是陷阱呢?

因为在催化出来之前,市场是不会认可这部分价值的。

而在A股和港股,很多上市公司都有绝对大股东,这个大股东决定了是否把这个隐藏资产价值催化出来,作为小股东的你,没有任何办法强迫公司分拆或者出售隐藏资产。

在美股,由于上市公司股权很分散,所以激进投资者会杀入这种隐藏资产丰厚的公司,强迫管理层把资产进行变卖或者分拆,从而催化出价值。

总结:公司有大量的隐性资产,但是股权集中,没有催化剂,是典型的价投陷阱。要拿走这些隐性资产的价值,需要让管理层或者强迫管理层分拆或出售这些资产。

4.盈利能力正在衰退的企业

某些投资者采用一个过分单纯的向后看的投资规则:买入低市盈率的股票。这个想法是支付一个盈利的较低倍数,投资者买入一个失宠的便宜货。

在现实中,跟随这种规则的投资者其实是只看后视镜来驾车。低市盈率的股票被压低股价,通常是因为市场价格已经反映了盈利急剧下跌的前景。买入这种股票的投资者也许很快会发现市盈率上升了,因为盈利下降了。

常见的盈利能力衰退有以下几种情况:

1. 企业处于一个已经被技术彻底淘汰的行业

2. 企业处于重资产的夕阳行业

3. 企业竞争优势在丧失殆尽

处于以上三种情况下的股票,再便宜也不应该购买,因为其持续恶化的基本面会使股票越跌越贵,因为其目前看似很便宜的利润是不可持续的。

盈利能力的衰退会导致,你看着你的股票PE从7倍变成14倍变成20倍,从看似很便宜的估值,慢慢的变贵。

例子:如果你现在想找美国净资产/股价比例最高的股票,我倒可以给你推荐一只:西尔斯百货(NYSE:SHLD)。

美国的西尔斯百货现在手里的净资产价值是40-60美金,股价是10美金左右,公司每年烧掉15亿美金的现金(盈利能力是负的)。

西尔斯的净资产之所以比股价高那么多,主要是因为CEO能力不行,同时企业的竞争力几乎已经丧失殆尽。

这其实也是巴菲特购买伯克希尔哈撒韦之后掉入的陷阱。虽然在买入的时候感觉买的很便宜,但是随着时间流逝,会慢慢变得贵起来了。

5. 不考虑财务指标的局限性

即使排除上面说的周期性陷阱和衰退陷阱,PE高低也并不能代表便宜与否。

并不是说PE这个指标完全无效,而是它的有效性是有一定范围的,跨出了这个范围PE就是个“狗屁指标”。

这是投资的复杂性之一,也是我很享受这有游戏很重要的原因,因为够复杂不容易玩腻。

为什么PE这个常用的指标有巨大的局限性呢?

主要有两个原因:

1. 大多数人使用的是当年的盈利,而1年的盈利很可能是不持续的。因此用PE时,要排除掉那些不可持续的利润,然后使用的是正常化的运营盈利能力(Normalized Earnings)

2. PE完全没考虑一个企业的负债(资本架构)。实际上负债也是构成一个公司是低估还是高估的重要因素。

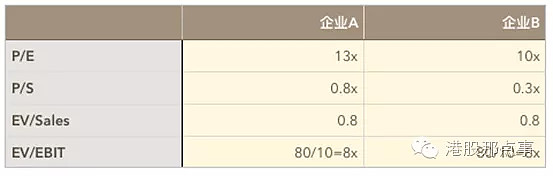

关于负债是如何影响估值的,请看下面这个例子:

假设两家公司质量一样,单纯从以上数字来看,两家企业哪个更便宜?

从P/E和P/S上来看,企业B明显比企业A便宜。但是当你考虑负债之后,两家企业的EV/Sales和EV/EBIT完全一样。并没有哪个企业便宜之说。

因此,当你对比两家企业时,企业的资本结构可能扭曲掉PE和PS的真实性。

如果你不考虑这些问题,你的无知会导致你掉入陷阱。

几乎任何财务指标都有一定的局限性,当你把你的投资依靠在这些财务指标上时,你最好问问自己是否真的了解这些指标的局限性。

四、结语:价值投资的有效性,是建立在它不是总有效的前提下的

如果你想提高自己的投资能力,首先要做的不是提高什么分析能力,而是先学会排除掉那些明显的投资陷阱。

看看历史,看看过去投资者是怎么把钱亏掉的,然后把所有陷阱写成一个清单。

当你下次要投资时,好好检查检查这些清单。

只要能避开陷阱,投资就可以相对比较轻松:找到便宜的好公司,买入持有,直到股价不再便宜,或者发现公司没你想象中那么值钱时,卖出。

不过我相信当下次金融危机来临,依旧会有无数人跳进反身性陷阱,这就是人性。

另外,很多人认为价投是放之四海而皆准,任何时候都有效的方法——他们认为,选择了价值投资,就算赚不到钱,但至少是安全的。

这就是99%的价值投资者最后都会死掉的原因——价值投资需要排除很多的坑,同时需要很特殊的性格特征。

选择价值投资就意味着你要常常站在大众的对立面,你要坚信你是对的,同时在发现自己是错的时候快速认错,你要对投资非常痴迷,同时还要非常有耐心。

这种反人性的性格要求,其实注定了大多数人无法从事价值投资。

另外,如果价值投资是一个天然能提供安全边际,且简单易学,人人可以使用的工具,那么这个方法很快就会失效。

因为资本市场的逐利性会让越来越多人使用这个方法,直到这个方法不再有效。

实际上,价值投资的有效性,恰恰是建立在它并不是总有效的前提下的。

文:港股那点事 大隐于市,2021年3月

$贵州茅台(SH600519)$ $招商银行(SH600036)$ $腾讯控股(00700)$

@今日话题 @红利基金 @红利ETF @科技ETF_515000 @国防军工ETF @华宝添益_现金宝 @香港中小LOF @恒生ETF @蛋卷基金 @ETF星推官 @国防ETF @银行ETF @医疗器械ETF

延伸阅读:

施洛斯:家庭变故、没上大学、送过快递、跟过大师、上过战场,用“老一套”炒股赚了700倍!

这位富二代的投资大师:爱美女爱金钱,投资68年从未亏损,活到107,如何做到?

股价大涨3.43万倍,97岁高龄的查理 · 芒格说,我们只做了这些!

约翰.内夫:家境贫寒、父母离异、学业荒废、多次跳槽、爱便宜货,独门绝技吸引110亿美元追随!

网页链接

连续6代的富豪秘籍:赔钱不可怕,但不能丢掉它!

网页链接

35岁财富自由,“德国股神”安德烈•科斯托拉尼 :有钱的人,可以投机;没钱的人,必须投机!

网页链接

塞思·卡拉曼:最低调的私募大佬,常年5成仓位,连续30年复合收益率20%,暴赚240倍!

网页链接

巴菲特和查理芒格对各行业的看法和投资心得

网页链接

洛克菲勒给儿子的第1封信:贫富由行动决定,而非出身!

网页链接

巴菲特推荐的几本好书

网页链接

重温经典之陈光明:价值投资精髓就是如何便宜买好货!

网页链接

重温经典之李剑:如何在中国做价值投资?

网页链接

马来西亚股神:“理财盲”是大部分人贫穷的主要原因,如在股市中投机成功,那是噩运的开始

网页链接

逆向投资大师约翰·聂夫:丑陋的股票往往是漂亮的,找到被低估股票的6条法则

网页链接

李国飞谈投资:黎明前的黑暗特别黑,登顶之时有人会发疯(上)

网页链接

冯柳:10年900倍+,散户该如何炒股?

网页链接

查理芒格:一生抓住少数几个机会就够了,我的太姥爷这样成为最有钱的人!

网页链接

13年赚26倍+,最伟大的公募基金经理彼得·林奇的演讲:迄今为止,最全、最珍贵的投资理念分享!

网页链接

千亿私募如何投资?蒋锦志在五道口详解景林资产投资秘籍!

网页链接

一位被A股蹂躏13年的基金经理写给儿子的信,感慨良多,受益终身!

网页链接

查理·芒格的名言集锦:不要同一头猪摔跤,因为这样你会把全身弄脏,而对方却乐此不疲!

网页链接

从1万到220亿,大师约翰·邓普顿:行情总在绝望中诞生,在希望中毁灭,只有乐观者才能在股市中胜出!

网页链接

45年收益超700倍,股神大师兄施洛斯:买股票要像买菜,不能像买香水!

网页链接

经典收藏:10位世界级投资大师一生坚守的投资原则!

网页链接

查理芒格智慧幽默语录:99%的人始终是处于底层的99%,这就是现实!

网页链接

李录:思考了几十年后,这是我给中国投资者的30条建议

网页链接

成功的婚姻,成功的投资,都只要做对两件事!

网页链接

一门三院士,九子皆才俊,他才是中国最牛的父亲

网页链接

震撼感悟:真正聪明的人,往往很少交朋友

网页链接

巴菲特:你不会因为忙碌而富有!

网页链接

张磊《价值》经典选摘90句

网页链接

巴菲特一生最经典的演讲:破产有两种人;只和自己喜欢的人共事;无论什么时候,都不能为了钱结婚!

网页链接

段永平投资感悟:最难的事是什么事都不做!

网页链接

格雷厄姆精彩语录:牛市是普通投资者亏损的主要原因!

网页链接

成功预判2021年行情的邓晓峰投资金句回顾:站在市场偏好的对立面,可能会有更好的机会

网页链接

查理.芒格:大钱不在买卖,而在等待!

查理.芒格:如果你觉得有东西在摧毁你的生活,那个东西就是你自己

网页链接

彼得·林奇最珍贵的一次演讲:赚钱其实很简单,你只需要在你熟悉的行业买几只股票就可以了

网页链接

普通人告别平庸的10种简单方法

网页链接

知识分享:如何研究透一家公司+医药、消费和科技龙头 网页链接

经典投资干货:企业基本面分析框架

网页链接

巴菲特经典语录:世界上购买股票的最愚蠢的动机是——股价在上涨

网页链接

查理.芒格:最好是从别人的悲惨经历中学到深刻教训,而不是自己的

网页链接

【经典回顾】李录北大演讲:普通投资人如何保护和增加财产

网页链接

李剑:如何在中国做价值投资

网页链接

【经典回顾】散户亏钱的15种常见原因以及3个彻底避免亏损的交易秘诀,总有一款适合你!

网页链接

霍华德·马克斯:在所有可能的投资获利途径中,低价买入显然是最可靠的一种

网页链接

经典知识:快速学会炒股买基的若干基础知识

网页链接

水晶苍蝇拍:人生和投资很像,最痛苦的不是错过了,而是明白的时候已太晚

网页链接

查理·芒格:人们都以为具备常识很简单,其实很难;走正道,路越走越宽

网页链接

查理•芒格:看透最傻的事,然后敬而远之!

网页链接

巴菲特一针见血的经典语录:大部分人宁愿死也不愿思考

网页链接