#股票# #基金今日话题# #投资 #百里挑一!“双十”基金经理该选谁#

一、核心理念

冯柳坦诚,自己身上有每个散户都有的通病,比如情绪化,精力少,研究不深等等。

基于这个现实,他提出了著名的“弱者思维”——

假定自己在信息获取、理解深度、时间精力、情绪控制、人脉资源等方面都处于这个市场的最差水平,能依靠的只有时间、赔率与常识。

先承认自己是个弱者,这就是他最核心的投资思想。这也正是他跟大部分股民的分野所在。

举目四望你会发现,一个股民,无论入市多久,资金规模多大,表面上多么谦虚,但内心中都觉得自己可以“胜天半子”——可以精准赶上每一个热点,把握住每一个高点和低点。

否则,也就不会经常追涨杀跌,频繁交易了。

承认自己是弱者,放下自负的心,就好比在“龟兔赛跑”中,不做急功近利,骄傲自负的兔子,而把自己当作能力不足,但目标坚定的乌龟。

从而可以更加“心明清净”地制定长期战略,慢慢地积累,慢慢地富有。(PS.巴菲特曾说,他更有钱,是因为没有人愿意慢慢变富。)

他的 “弱者思维”体现在选股、择时、风控等各个方面。

比如,选股方面,他会青睐“困境反转”且赔率很高的股票。择时方面,他更喜欢利用逆向思维,左侧买入。风控方面,他会在买入时“先分散,再集中”,且不做仓位控制。

很多人一直好奇,冯柳究竟属于什么投资流派?

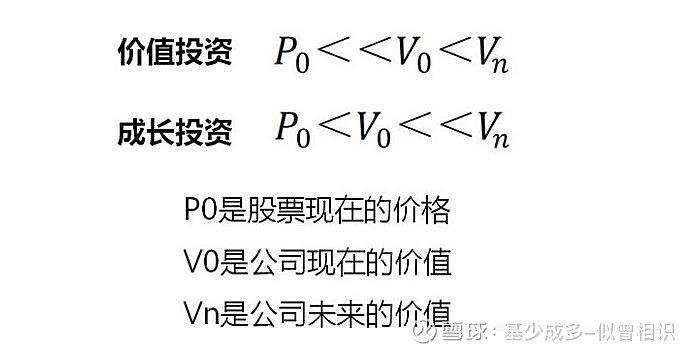

首先,他肯定是一个价值投资者,而且是一个“成长投资者”。

他说,他不会仅因为价值低估而去买股票。因为“不愿意占市场便宜”,且“不寄希望于估值回归”。

从另外一方面来说,他又并非是纯粹的学院派价投。

2014年,在一次采访中他说,03-06年的他属于“远离市场的纯价值派别”;09年之后,他开始把“把价值放到市场理解中去审视。”

所以他说:“投资要听三个声音,一是企业的声音,就是了解企业基本面,二是市场的声音,就是借助市场智慧完善认识,三是自己内心的声音,这是获得角度感和进程感的方式。”

他会在投资中杂糅进市场博弈因素以及结合技术分析等。

所以,我认为他是一个拥有“弱者思维”的“成长趋势投资者”。

二、选股原则

在选股方面,他不像很多学院派价投总在强调巴菲特的“好生意,好公司,好价格”,而是会按照不同持股周期设置不同的标准。

他曾说:“长线落脚点是事实与可能性,中线落脚点是预期与市场的匹配,短线落脚点是情绪及信息扰动。”

(Ps.我的观点是:短期看预期,中期看趋势,长期看价值)

不过,总体上他还是长线价值投资的选股标准。

他把选股的风格分为三种:

一是买大家都知道它好的公司;

二是买别人不知道它好但你知道、或者是别人都知道它好但你知道其实更好的公司。

三是买大家都不知道它好的公司。

一直以来,他主要是第三种模式。也就是他所谓的“碰运气”模式(弱者思维)。

他认为,既然大家都不知道公司好不好,“如果不好,那也亏不了多少钱,而万一好了却可以挣到不少。”

但是他会在“增量的好行业”去碰运气。这里的增量行业,应该就是我常说的“高景气行业”。

由此可见,他在选股的时候,会首先锁定“好行业”、“好赛道”。

当然,他也不完全“碰运气”,他说他未来会考虑前两种更有技术含量的模式。买一些“别人不知道它好但你知道”的“好公司”。

在他眼中 “好的生意模式同时还符合可预期、可展望、可想象这三个要求,可预期就是要搞明白1年内的业绩和估值情况,可展望就是要能大致感受出企业三年的发展路径,可想象就是要能对10年后的未来有所期盼,可以很模糊,但得有想头。前两条决定企业的业绩及可持续性,最后一条决定能否在估值上升的情况下表达业绩。”

另外,我们还可以看出,他在选股时会考虑“别人”的感受,也就是前面说的,会考虑“市场”的因素。

他曾说:“窈窕淑女君子好逑,大家都在研究淑女有多好,用各种学术去评判,而我首先考虑的是她有没有嫁人?有几个人在追?光研究她好是没用的,关键是要掂量一下是否有机会,有机会它的好才有意义。”

我也有一个类似的观点:“只有预判没有跟随就是意淫,只有跟随没有预判那就是盲从。”

也就是说,公司究竟好不好,不要仅仅只是你觉得好,还要“市场”也觉得好才行。

另外,他还强调“在做公司的具体研究上也是强调要研究有三个着力点:产品研究(可以帮助理解生意模式和估值模式)、格局研究(可以帮助理解发展路径和可把握程度)、股价阶段分析(可以帮助解决视角力度以及预期的程度理解)。阶段分析能解决赔率分布问题,基本面研究可以解决空间、方向和信心问题,阶段认识是相对次要的辅助工具,不能夸大但也不能没有。”

简单概括就是,研究基本面可以让我们有“信仰”,但是研究“股价阶段”,可以让我们知道“赔率有多大”。

我的心得是,“波浪理论”可以很好地帮助我们进行股价阶段分析,告诉我们股价现在处于什么位置。不知道冯柳用不用。

概括起来,冯柳选股的原则大概可以概括为:

1)在“增量的好行业”里“碰运气”。

2)选择“可预期、可展望、可想象”的好公司;

3)除了研究产品,公司战略,还要研究股价的阶段,市场对于公司的看法。

实际上,从冯柳这些年的交易来看,他最喜欢的还是白酒和医药股,这也是他主要的盈利来源。

巴菲特说,投资关键是找到最长的坡和最湿的雪。

很显然,冯柳过去的成功很重要的一点是,一直投资于消费、医药这两个“长牛”行业。

不过,奔私之后冯柳的持仓开始多样化。

后来他重仓了世纪华通、完美世界、三七互娱等游戏股。此外还买了一些航空,快递,科技股等。

三、如何择时

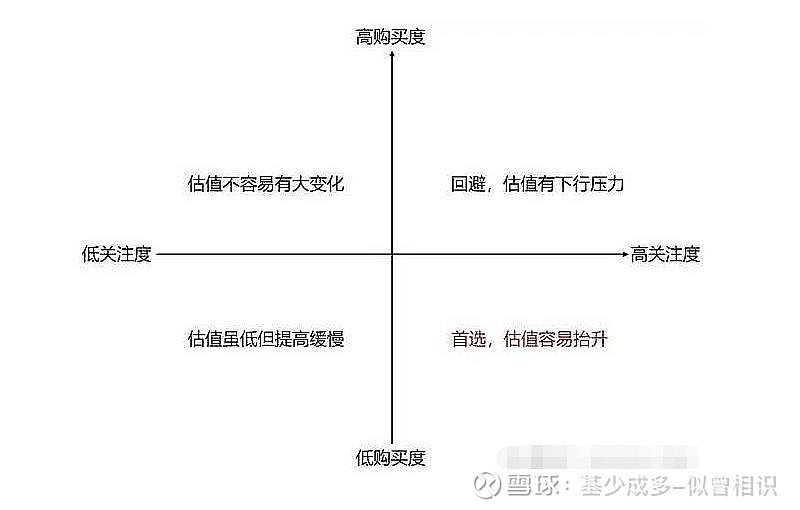

关于择时原则,冯柳说:“首选高关注度低购买度的,估值容易抬升;回避高关注度高购买或低卖出度的,这个估值有下行压力。”

这怎么理解呢?

曾在夜报中提过,择时的原则其实就有一个“买在分歧,卖在一致”。

所谓“买在分歧”就是在大家都看不见,看不懂,看不起的时候买入。而“卖在一致”就会在大家都看得见,看得懂,且感慨追不上的时候卖出。

所以,“高关注度”,就是市场多人都“看见”了。而“低购买度”是指很多人还没“看懂”。

也就是说,他喜欢在大家“看得见”但是“看不懂”的时候买入。

具体来说,冯柳以左侧交易为主,右侧交易为辅。

1、左侧交易

左侧交易,简单说就是在股票下跌时买入。

在冯柳看来“长时间的下跌使得负面方向的思考和演化足够充分,如果在负面思考下都能被吸引,那么万一有正面的变化那意外就成为了我们的朋友而非敌人了。”

换句话说:利空已经出尽了,稍微有点边际利好,股价就有可能大涨。

但并不是所有的“下跌”他都会参与。

他把股价下跌的原因分为三种,分别是:杀估值,杀业绩,杀逻辑。

1)杀估值:就是股价涨多了,短期又遇到一些利空,那就跌一跌,挤一挤泡沫。

2)杀业绩:比如某个季度业绩不及预期,如果从更长周期看,经营逻辑没有发生变化。

3)杀逻辑:是指逻辑被证伪,比如乐视构建的所谓生态链被证伪。

可见,这“三杀”的严重性是逐渐递增的。其中,杀逻辑要坚决回避,但杀估值和杀业绩的公司是他关注的重点。

关于左侧买入,最大的难题在于,你以为跌到位了,实际上才跌到半山腰。你以为是在抄底,其实在接下落的飞刀。

如何解决这个问题呢?

他说“把最悲观的逻辑列出来,当觉得最悲观的逻辑成立也不怕时,才可以去抄。”

另外,他还辅以K线图来做判断。

他曾说:“大部分的成交和K线都是中性的,没有解读的意义,只有决定方向和酝酿变化的部分才值得重视,所以,我们需要一个概念来筛选,过滤掉无用的噪音,它就是“新”字,新方向、新价格、新幅度、新速率、新节奏、新成交量等等一切的新,这和新高新低的新是一样,以此感受市场的延续与变化之机。”

他之所以喜欢左侧买入,还有一个原因是可以买到很多筹码。这就是百亿私募大佬和大部分散户思维的不同之处。

2、右侧交易

有时候,冯柳也会“追涨”买入。

但是他说:“你得算清楚,虽然它涨了这么多、这么长时间,但它其实还是很便宜的。你要看清它未来三五年后的情况,你得把账算出来。”

很显然,这其实是一种强者逻辑,而不是弱者思维了。取胜的关键在于对所买公司有深刻的认知。

比如他对白酒很懂,就敢于右侧买入。

比较经典的是,2018年他不仅在低位买了顺鑫农业。伴随股价上涨,他还在越涨越买。

他认为“右侧买入是提高效率和准确度的方式,缺点是不容易买够量,除非其空间足够大。”

什么时候卖出股票呢?

冯柳说:“卖出条件应分两种,一个是梦想落空时的出逃;一个是达到预设后的收手。”

他不认为巴菲特所说的“最好的投资是永远不用卖的”很误导人。

因为,这样的公司往往是伟大的公司,是我们回头看时才能看到的。大部分公司该卖的时候就该卖掉。

四,风险控制

关于风控,他说:“我的投资风格是不择时、不对冲、不用杠杆、不做空、不做复杂的衍生品,始终保持高仓位单边做多,赔率优先情况下的分散潜伏,以及在概率与赔率统一时的重点突破。”

概括起来就是:

1)赔率优先

2)概率不确定的时候,分散介入

3)确定性大的时候,重点突破。

另外,关于“买股票被套怎么办”的问题,他说

必须要有自己的“操作纪律”。“价格大幅向下变动后就必须要无条件地行动起来,要么加要么减,不加就要减,没有中间状态。”

他说“有一点不舒服就去处理掉它”。

因为“跌十个点你不舒服了,却告诉自己还能忍,然后跌三十甚至五十个点后忍不住割了,那这种痛苦的意义何在呢?”

五,冯柳的另一面

最后,我想说的是,虽然冯柳很厉害,但也不必神话他。说几个他比较有趣的地方吧。

1、调仓频繁

相比其他基金经理,他的交易相对频繁。

他的解释是:“换股较多主要和自己的知识积累不够有关,看到机会又担心错过,那只能先上车再慢慢思考学习。”

也就是说,很多时候他喜欢先上车,然后再慢慢研究。

他还说:“我不是个很理性的人,极度情绪化,所以交易有时也是平息情绪的方式。”

原来,频繁调仓除了因为喜欢“先上车,再研究”之外,主要是为了让自己感觉“爽”?

不过还是要声明下,他所谓的“频繁”,也要比大部分股民频率低很多很多。

2、经常卖飞

很多人以为,冯柳这么厉害,应该经常卖在最高点吧?

他说,他“在更多的股票我反复坐电梯,甚至还有卖完就翻好多倍的”;

“总体来看,卖完继续涨的次数是多于卖在高点的。”

3、很少调研

我们都觉得管理百亿私募,怎么着得多研究,多调研吧?

冯柳说,他很少调研。“所以对有些变动信息往往不能及时掌握。”

但值得注意的是,他并不像外界传说的“不做研究”。

他说他“并不是什么都不看,基本的几个框架点还是要把握的,无非是尺度放的比较宽而已。”

深度上相比于资深的机构投资者来说浅一点,但肯定比市场大部分投资者要高很多。

4、别抄我作业

他不建议大家抄他作业。

一方面因为大家看到的公开信息是延迟很久的。

另一方面因为他买的股票比较“随心所欲”。

“有的是投资模式、有的是碰运气模式、有的只是简单怕忘记就先买再研究、更有的只是为了满足高仓位需求的填仓而已。”

5、真的很闲

他说,规模越大之后他的心态越轻松。“几百亿跟几十亿甚至几个亿没有什么区别,无非是多买一些股票而已。”

另外他还说“我的工作强度也一直很低,产能始终有富余,经常处于想法多过资金的状态,大部分时候无事可做挺无聊的。

史玉柱的微博名字叫“大闲人”,马云也到处游荡看起来很“闲”。

我想,时间自由,过得很“闲”,或许就是大佬的标配

整理:投行大师兄。

$招商银行(SH600036)$ $腾讯控股(00700)$ $双汇发展(SZ000895)$

@今日话题 @红利基金 @红利ETF @科技ETF_515000 @国防军工ETF @华宝添益_现金宝 @香港中小LOF @恒生ETF @蛋卷基金 @ETF星推官

延伸阅读:

施洛斯:家庭变故、没上大学、送过快递、跟过大师、上过战场,用“老一套”炒股赚了700倍!

这位富二代的投资大师:爱美女爱金钱,投资68年从未亏损,活到107,如何做到?

股价大涨3.43万倍,97岁高龄的查理 · 芒格说,我们只做了这些!

约翰.内夫:家境贫寒、父母离异、学业荒废、多次跳槽、爱便宜货,独门绝技吸引110亿美元追随!

网页链接

连续6代的富豪秘籍:赔钱不可怕,但不能丢掉它!

网页链接

35岁财富自由,“德国股神”安德烈•科斯托拉尼 :有钱的人,可以投机;没钱的人,必须投机!

网页链接

塞思·卡拉曼:最低调的私募大佬,常年5成仓位,连续30年复合收益率20%,暴赚240倍!

网页链接

巴菲特和查理芒格对各行业的看法和投资心得

网页链接

洛克菲勒给儿子的第1封信:贫富由行动决定,而非出身!

网页链接

巴菲特推荐的几本好书

网页链接

重温经典之陈光明:价值投资精髓就是如何便宜买好货!

网页链接

重温经典之李剑:如何在中国做价值投资?

网页链接

马来西亚股神:“理财盲”是大部分人贫穷的主要原因,如在股市中投机成功,那是噩运的开始

网页链接

逆向投资大师约翰·聂夫:丑陋的股票往往是漂亮的,找到被低估股票的6条法则

网页链接

李国飞谈投资:黎明前的黑暗特别黑,登顶之时有人会发疯(上)

网页链接