$阿里巴巴-SW(09988)$看了公告,也大概翻了翻大家的解读,好像都有不太准确的点。

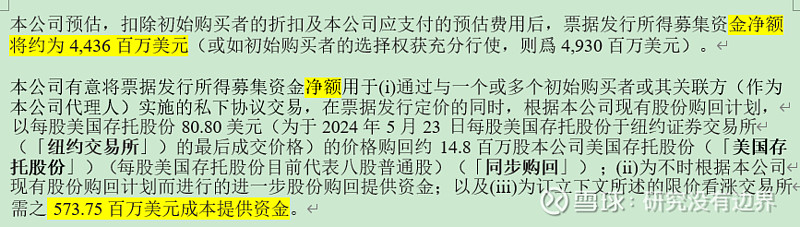

首先澄清一点,不考虑超发的情况,募集45亿,到手38.63亿,并非大家说的50亿。

公告写的很清楚,募集45亿,“限价看涨交易”用来购买期权的5.73亿(行权价161.6美元),这笔钱并没有被直接抵减,而是在这45亿里出,关键字“净额”。募集资金45-5.73-0.64(发行费用)=38.63亿。

“限价看涨交易”是什么?

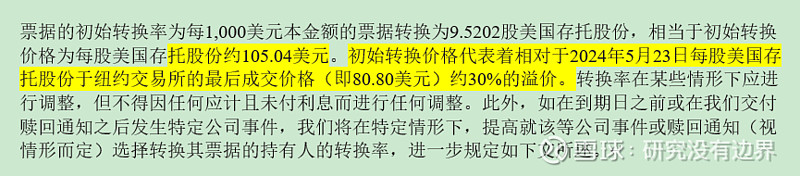

买家实际上是做了buy call 105.04美元,同时sell call 161.6美元的领子期权,头寸是一样的。

一般来说,sell call 收到5.73亿,但是buy call的成本要5-10倍,也即实际这45亿按理说都要用来支付期权费。

但是买了阿里的可转债,不但不用支付这笔期权费,还能保底每年收到0.5%的利息。

但是美国国债在5%以上,单单保底0.5%还不够有吸引力。于是就有了“限价看涨交易”。

其实这个cb结构就是给买家一个保底收益,即便对买家来说最坏情况发生,股价在七年中一直超不过105.04的转股价,买家通过卖call到期后也可以额外获得5.73亿的收入。

算下来,折合年化 1.73%,加上0.5%利息年化共2.23%。

但是有人说如果股价落在接近161.6元怎么办?阿里不是亏大了吗?

假设7年中的某一天最高价是150美元,则取决于买家何时转股,何时卖掉。

但是,如果你是买家,倘若转股后提前卖掉,在之前sell call就有了风险敞口,做过裸卖空的都知道风险有多大。

有人说同时平掉sell call行不行呢?或许也不行。这样大概率也会有损失。

比如2年内阿里的股价就达到150元,增值=150/105=1.428倍,折合盈利19.28亿。但届时call的价格会远超过5.73亿,可能报价25.73亿,那么买家就净亏20-19.28=0.72亿。

所以理智的投资者可能会选择观望到最后,如果在7年后的2031年,阿里股价最终落在150元,那么买家可以获得150/105=1.43倍的收益,折合年化5.23%,同时也能完整获得5.73亿的sell call费用。

这种情况发生是阿里最亏的。

但这里有几个细节:

1,阿里做了额外约定,如果在2029年6月8日之后,股价在105元基础上连续30个交易日有20个在130%,也就是136.5元之上,则阿里在任何日期可以赎回票据。

也就是说这里头给了双方一个不确定的市场博弈。如果买家行权,相当于阿里在105的价格做了增发,理论上如果股价持续上涨,这笔增发的费用是无限的,但通过之前分析过“限价看涨交易”,阿里可以把损失控制在每股161.6-105=56.6美元以下。

而通过这个130%提前回购的额外约定,阿里则有机会把损失控制在136.5元以上但在161.6元以下的范围。

2,阿里承诺每年分红+回购大于5%,按照80美元股价对应2000亿美元的市值,一年回购约100亿美元,也就是说阿里有机会把募集来的钱都在105美元的价格下进行回购。

届时就算买家在105元转股,对公司而言也是赚的,相当于一次高抛低吸,低吸价格为回购平均价格,高抛价格为105美元。

更何况按照本次可转债的约定,阿里已经拿出来近20亿在80美元的价格做了回购。

但是这是对公司来说的。对于我们小股东,阿里承诺每年回购5%,但是即便阿里在80美元把45-5.73亿都拿来回购,实际上在105元又卖掉了,其实这部分钱等于没有回购。

看到这里应该明白了,这里头有很多买卖双方“博弈”,与其说博弈,不如说炒股择时更准确,具体谁亏了,谁赚了,亏多少,赚多少,是动态的,取决于过程中的买卖时点。

此外,三个主体:阿里,cb买家,阿里小股东,收益是各不相同的。

举个例子,对阿里来说,最明智的就是在股价低迷的情况下把募集资金都回购完,然后股价要么落在105元以下,这样阿里付出的成本仅年化2.23%,低于长期国债;要么股价远超过161.6元,让那5.73亿的call大赚,比例要超过161.6/105.04=53.9%.

但显然,倘若第一种情况发生,阿里股价7年中一直在105之下,肯定是不符合小股东利益的,毕竟我们买股票还是为了上涨变现。

所以,在这场博弈中,可能的最佳均衡点,也即所谓三赢,就是阿里股价在中期(比如三年)突破161.6美元,阿里通过call赚钱,cb买家最快速度转股卖出获益,提高年化收益,而又不至于sell call亏太多;小股东能在3年中获得一倍以上收益,年化大于25%。