本篇之前写过,但数据有些不准,删掉了,看不少朋友在讨论这个问题,就重新梳理了一遍.

共四项(五种)费用,逐一来看:

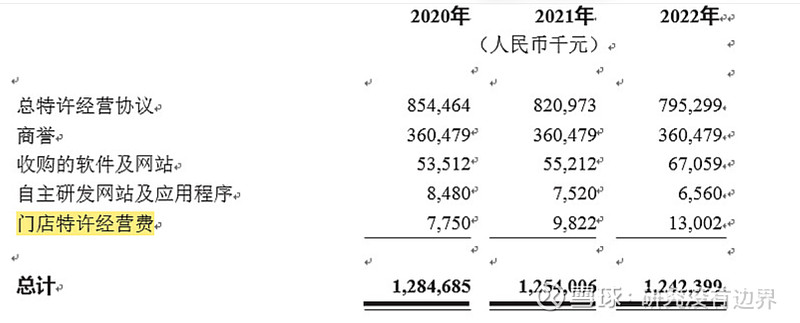

1,总特许经营费(一次性):

这是在达势股份取得中国地区达美乐品牌使用权的一次性买断费用,有效期20年+;

以收购国内公司股权的方式变相缴纳,严格来说这笔钱与我们二级市场的股东无关,仅每年计入的摊销会影响账面数字利润,但是不影响现金流。

额度:共付款13亿2千万;

现金流:该项目放在长期应付款项内,产生的利息计入财务成本,利息率高达15%。但好在截至2020年底已经全部缴清:

2020 年--2022 年总特许经营协议现金付款分别为200万美元,1000万美元,0,折合人民币分别为13 , 050 , 000 元、人民币76,508,000元,0元;共计人名币约89,558,000元

财务处理:放在无形资产科目的总特许经营费959.5 百万元,另放在商誉科目(超过收购时股权公允价值的部分)约360.5百万元。

摊销:直线法分30年摊销。总特许经营协议有关的无形资产摊销人民币一年约3200万元。商誉暂不摊销。

随着经营规模越来越大,这笔费用的占比是越来越小的。

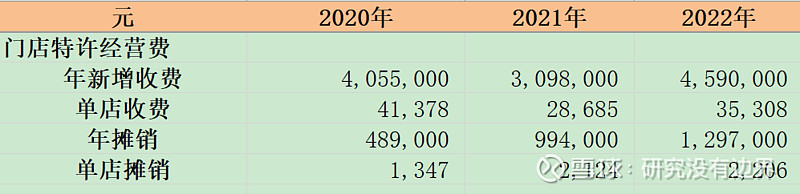

2,门店特许经营费

这是每开设一家新店便要支付的一次性"加盟"费用。

额度:没有明说具体数额,但约定上限直营为10,000 美元;目前公司不开放加盟,暂不考虑;

财务处理:全部资产化,计入无形资产;

根据我的计算,20和22年单店在4.3万/年,但21年收取2.5万/年,估计是准备冲击上市总部给于的“优惠”;

摊销:按照门店的预计经营生命周期中直线法摊销;

如上图,用总摊销费除以全部门店数量,得出单店平均摊销仅约2000元/年,估算出门店生命周期基数为10年。

这里贴一下无形资产明细:

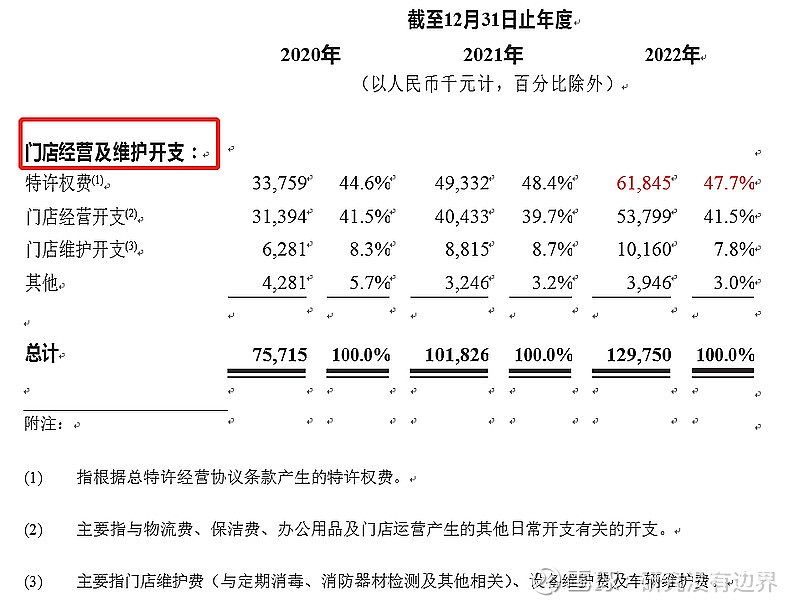

3,特许权费

该费用是最大头,是营业额的抽成,每家门店抽3%,按月收,全部费用化计入成本。

财务处理:列入门店经营及维护开支项:

看一下门店经营及维护开支项的明细:

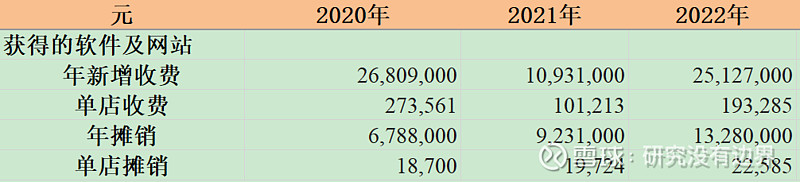

4,软件许可费&增强费

我认为这项费用是总部”巧立名目”的代表,国内的外卖国情和其他地方大不相同,需要用达美乐总部的软件?会好用?

该项费用共分2种,其中第一种软件许可费是开新店时一次性收取的;另一种软件增强费(又叫年度升级费),是年年都收的,在每年末收取。

额度:1、软件许可费上限是4000美元;2、年度升级费,如果该店开业超过12个月,且版本落后只1代,则收取上限是1000美元,如果版本落后2代或更多代,则加收50-100%。

财务处理:全部资产化,计入无形资产;没有披露具体数字。

摊销:每期按照门店经营生命周期直线法摊销;分1-10年摊销;

没有直接披露数额,见上面无形资产明细图,有”获得的软件及网站”科目,计算一下:

可以看到单店摊销趋势向上,2-3万元一年,这显然超过了约定上限,是因为此科目除了软件许可费&增强费外,还包含了每年新开发软件、小程序等开销的资产化。

但具体到计软件许可费和增强费是多少?我尝试过根据每年的数字计算,但总是对不太上,只能暂按照估计值,约7000元/年。

5,总结

上述几种费用要区分哪些是已经交过钱,纯报表摊销的;哪些是一次性先交钱然后按年摊销的;哪些是直接计入费用的,该写的上面都写清楚了,总计费用就不再做区分,就按会计准则来:

经过计算,2020年-2022年,4种费用共占总收入的6.17%,5.25%,4.85%,这就是达美乐每年的总抽成

关于公司分析可以参加我之前的帖子:达势股份——价值投资分析报告