本来只想简单写写关键点,写着写着又弄成了个长篇大论。

尽量言简意赅。

为了方便,一些没有必要太精确的数据都取整,省略掉“约”字。

金额未注明的均为人民币。

一、达美乐中国概览:

1,公司简介

达美乐是全球最大的披萨公司,也是披萨外卖的鼻祖。公司很早就进入中国,但是美国团队不能打,错过了最佳发展窗口。

2017年,达势股份促使原来少数股东以老股置换新股的方式完成重组,获得了达美乐中国的唯一特许运营权,并于下半年重新集结团队,蓄势待发。新公司管理层多为有外资连锁餐饮或者海外时尚品牌管理运营经验的华人。

公司运营资金除了银行贷款外,大多来自于达美乐母公司在2020年之后的三次入股,共1.1亿美元,折合上市公司约14%的股份(为第二大股东)。母公司入股时的估值相较于IPO估值非常相近,约50亿人民币。

2,中国披萨市场分析

规模:一年约400亿,其中外卖占比60%,显著高于国内餐饮外卖的25%。

趋势:披萨的渗透率对比其他国家还显著低。有咨询机构预测5年内披萨市场CAGR15%,其中外卖的CAGR是18%——外卖增长更快。

达美乐中国外卖占比:72%;毕竟达美乐是披萨外卖的鼻祖,也受益于口罩。

至此,你看出来了什么?

达美乐中国的成功公式=披萨外卖消费习惯+中国成熟的外卖环境+达美乐外卖DNA——简直是天作之合!

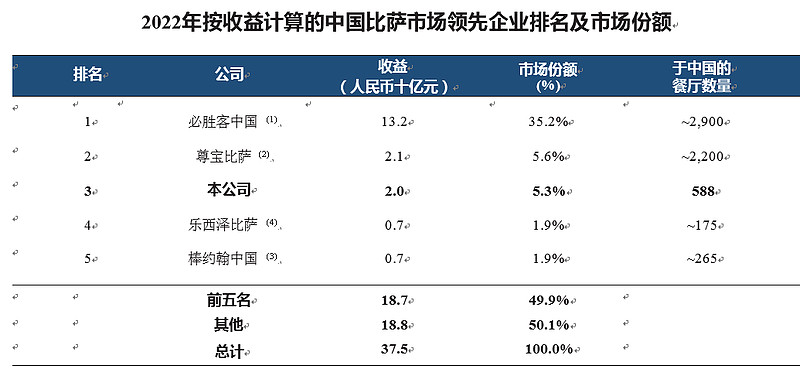

竞争格局:

披萨是半标品,因此连锁化率高达90%;集中度亦很高,top5占比50%,必胜客一家独大,占比35%。

第二名尊宝披萨,是国内本土品牌,国内有2200家门店,但达美乐凭借着五六百家店就取得了差不多的份额。

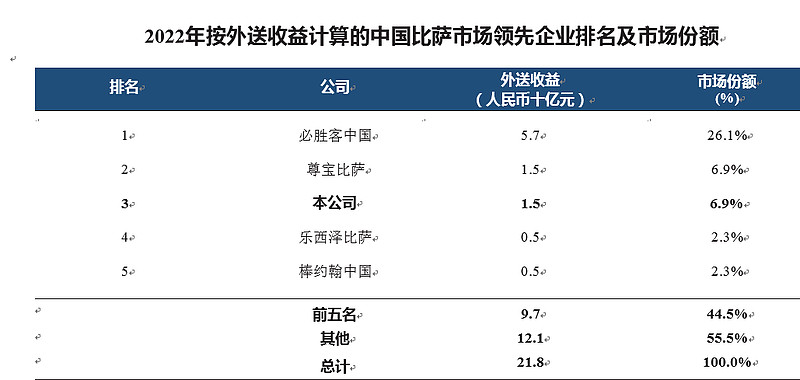

再看一下披萨外卖格局:

和尊宝的一点差距,在外卖市场被填平了——达美乐专注于外卖市场。

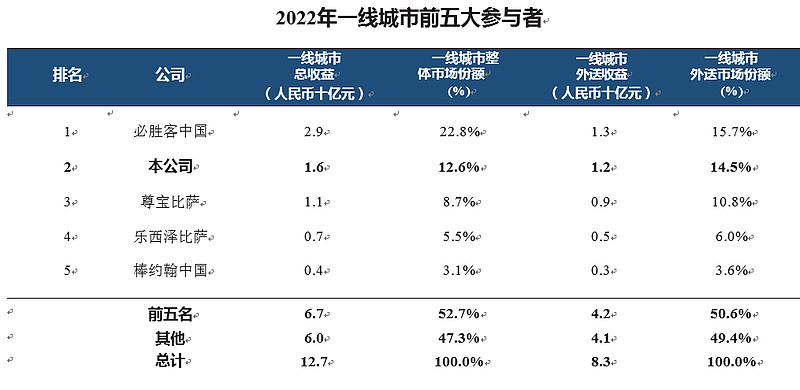

重头戏来了,我们看一下一线城市的格局:

结论:达美乐凭借着有限的门店,在北上取得了远超尊宝披萨的成绩,和必胜客的差距也显著缩小,这意味着达美乐品牌力不错。

这也不难理解,披萨是舶来品,达美乐和麦当劳、星巴克一样,在“正宗”和“文化”的加持下,天然有用户心智。

核心逻辑搞清楚了,下面我们介绍一下公司的运营方式:中央厨房为主的供应链,以及外卖为主的经营方式。

3,供应链:

公司所有物业都是租的。包括办公室,门店和中央厨房。

1)中央厨房:

设计目标是为350公里半径内的地区服务,但是现在的服务半径显然更大。

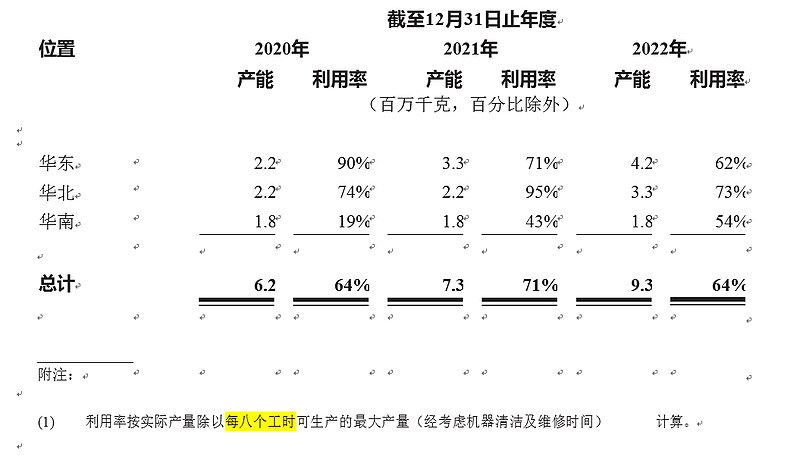

分布: 2022年底有三个:

1、河北三河中央厨房覆盖华北的运营,北京及天津的门店提供服务;

2、上海中央厨房覆盖华东的运营,为上海、杭州、苏州、南京、无锡及宁波的门店提供服务;

3、广东东莞中央厨房覆盖华南的运营,为广州、深圳、佛山及东莞的门店提供服务。

功能:除了烤箱等设备和易腐烂的蔬菜外,门店使用的大部分未加工和已加工食材以及食品包装、制服和办公用品都由中央厨房配送。

比如中央厨房负责比萨面团制作。

流程:由供货商(或第三方物流公司)交付予中央厨房,中央厨房通常储存两周的新鲜及加工食材:

产能利用率:

产能足够,支持大量开店。产能利用率下降的原因是一直在扩产,此外也有口罩原因“东物西调”。

2)关于原材料:

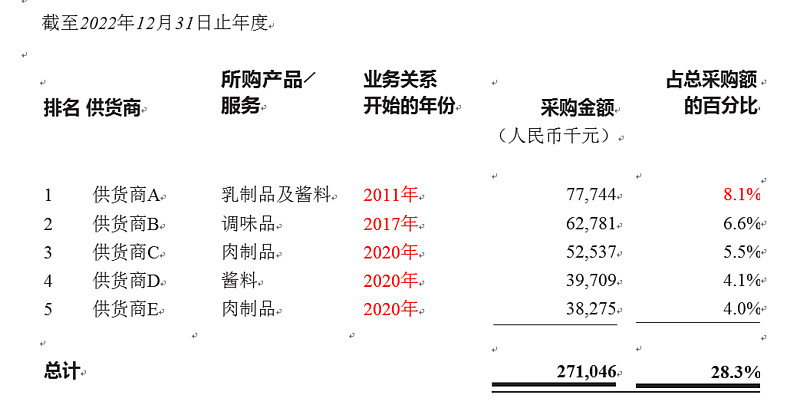

1、前五大供应商:

2022年:

公司目前从外国供货商进口奶酪、土豆制品及比萨酱。

其中最大客户供应商A是2011年合作的,这达美乐母公司的供应商。

2020和2021年的数据没有放,感兴趣的可以自己看一下,是有趋势的——老供应商逐步被替换,提升供应链安全,摆脱束缚,降本增效。

2、毛利率:

只考虑食材和包装,不计入物流费和配送费,占28%;再细分一点,90%是原材料,10%是耗材。

也就是毛利率72%。

有人疑惑性价比的达美乐毛利率怎么高于必胜客的70%?这是因为达美乐有更多的外卖,将配送费也计入总营收了,扣除配送费的毛利率仅65%。

4,以外卖为主

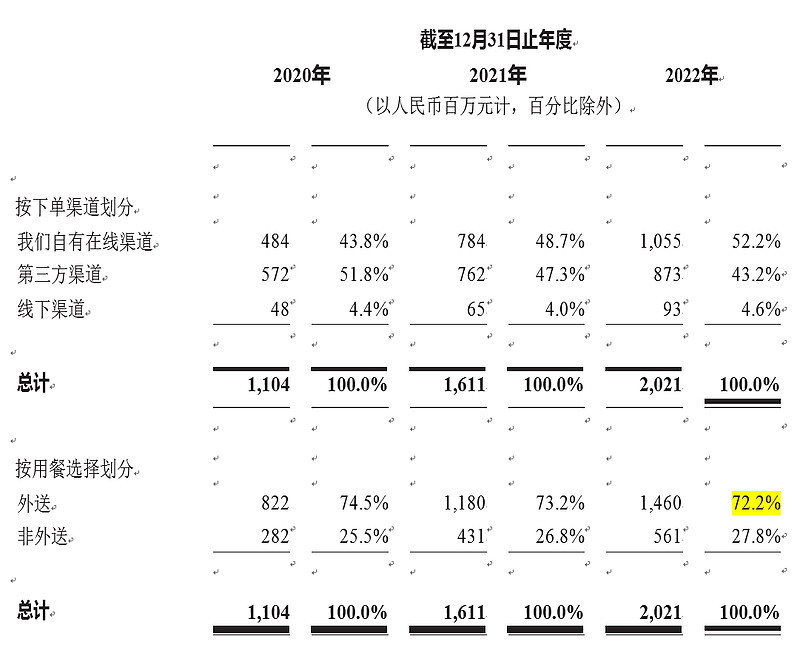

外卖占比:2022 年有约72% 的收益来自外送订单;(必胜客22年外卖占43%。)

30分钟必达:超过30分给与优惠券补偿。约90%的外送订单完成送达承诺,平均订单完成时间约为23分钟。

流程可见:用户可以在订单系统内看见自己的订单流程和步骤。有助于拜托第三方外面平台。

订单来源:

看下图思考一个问题,口罩原因刺激外卖消费,但为什么达美乐外卖占比一直在降低呢?

假设来自三方渠道都是外卖(实际上还有部分团购),那么来自外卖平台的比例=43.2%/72.2%=60%,这个比例有点高了。

消费趋势:标准的订单包括一份比萨、一杯饮料及一份小食。但套餐更受欢迎,包含米饭或意大利面,配小食及饮料。

综上,达美乐中国的商流为:供应商——中央厨房——门店——顾客(70%外卖、30%堂食)。

了解完公司运作模式,再来了解一下公司的团队。

5,团队:

1)构成

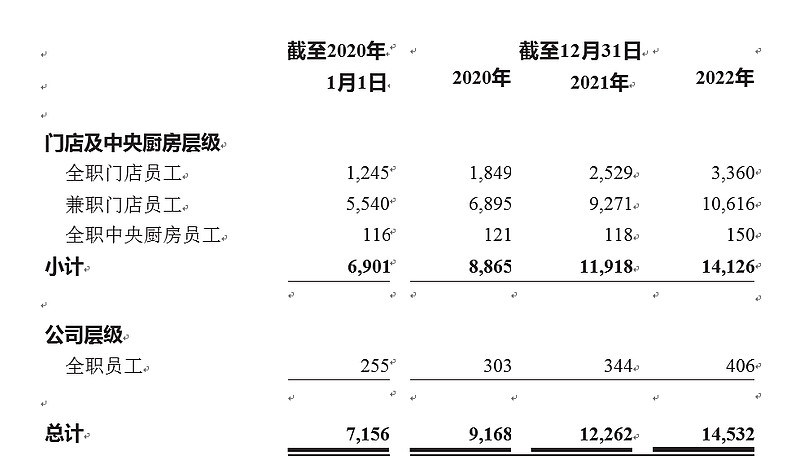

全职、兼职和外包。

一个店约20名全职和兼职骑手。还有很多外包骑手。

外包:

外包骑手指美团饿了么的驻场骑手等,不交五险一金。穿着达美乐的制服,在岗的时候是专职为达美乐服务的。

2020年-2022的三年中,外包骑手配送订单分别约占外卖总数的30%+。

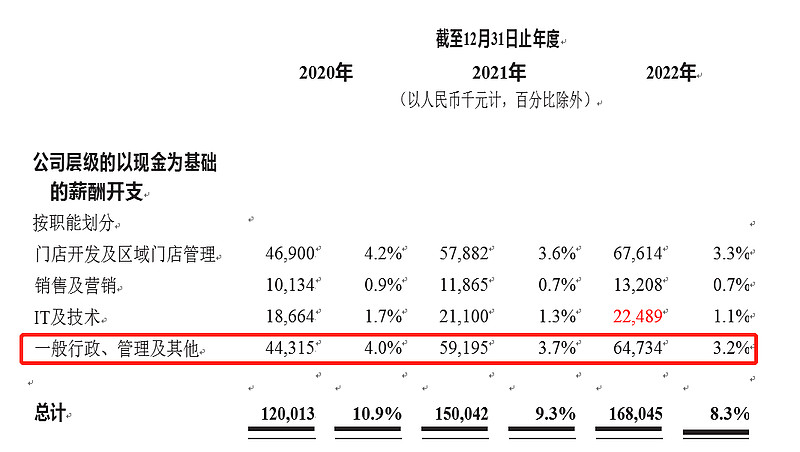

2)薪酬:

达美乐偏外卖的模式,本质是将固定的门店租赁成本转换成了可变的人力成本,资产更“轻”,考察公司经营也从“坪效”过度到“人效”。

但公司处于快速扩张期,人力成本有一定前置,现阶段不好考察。

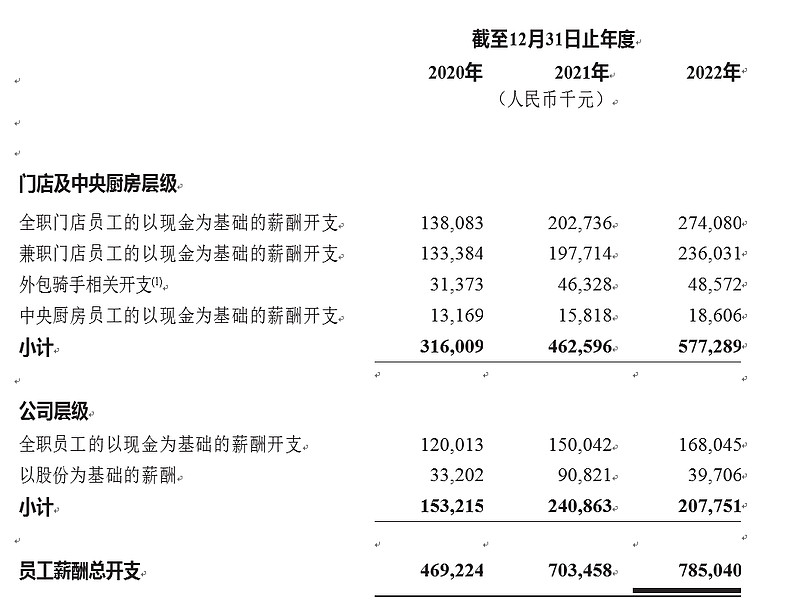

看一下按职能划分的薪酬:

经过计算,外包配送费11元/单;

兼职人员人均年薪酬为2.2万。倘若不考虑全职人员配送,即假设非外包配送全部为兼职人员配送,则兼职配送费20+元/单。

配送费占外卖收入比例高达20%。

实际上,因为外卖配送费的原因,达美乐门店层面的员工薪酬占比达29%,远高于其他餐饮业态。

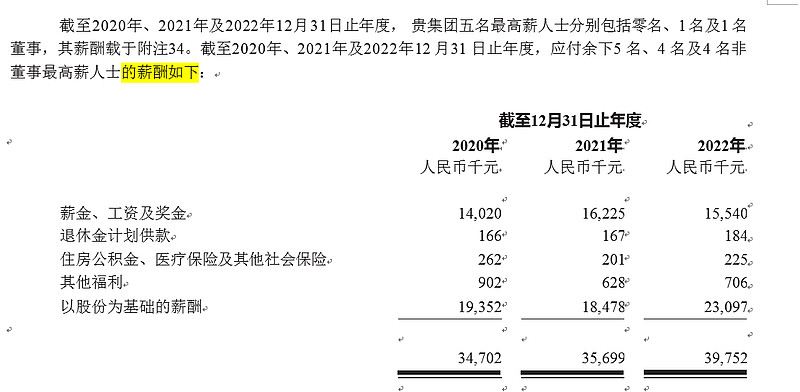

再看一下公司层面薪酬明细:

公司为了聚拢新的管理团队花了不少钱。高管的最高薪酬如下:

新管理层的履历就不详述了,核心几人分别有麦当劳,Urban,可口可乐,雅诗兰黛,美银美林等中高层工作经历。

希望物有所值,同时希望不参与管理的董事薪酬能够降低。

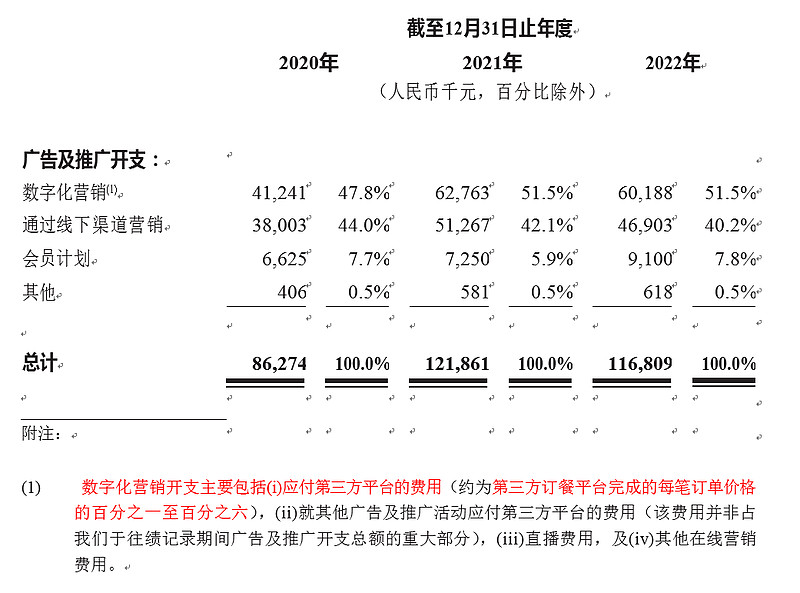

6,营销:

品牌运营不可忽略的点在于营销,且达美乐依托于外卖平台,获客和履约都离不开三方平台,因此我们看一下公司的营销情况。

看一下营销费用明细:

大头是数字化营销,而这里面的大头是美团或饿了么的抽佣。达美乐作为3p商家,抽佣率=0.6亿/20亿*45%≈6.7%;

既然抽佣率这么高,所以公司致力于打造自己的会员体系,完成闭环交易。简单说就是引流到公众号等社区,时不时给你一些优惠券,刺激更高频消费,这么玩的很多,瑞幸做的就很好。

2022年底,达美乐自有渠道的年活(AAC)有450万,月活(MAU)有100万,两者三年CAGR都是40%。相比之下,瑞幸的MAU超过2500万,必胜客22年底会员超过1.3亿(KFC更是达到3.8亿),差了两个数量级。

随着网点加密,3公里配送覆盖达成,会员数有望达到亿级。

达美乐主打社交媒体,微博小红书种草,还有粉丝自发宣传。在某些二线城市简直一饼难求,颇有当年喜茶的味道。

达美乐的玩法是:种草——粉丝社区——促销驱动——高周转。

至此,达美乐的成功公式=披萨外卖消费习惯+中国成熟的外卖环境+达美乐外卖DNA+品牌心智+成熟团队+正确的营销。

以上都是比较基础的介绍,公司投资价值主要是看开店+同店,后面一一分析。

二、开店空间

1,现有门店:

国内没有开放加盟,全部是直营店。

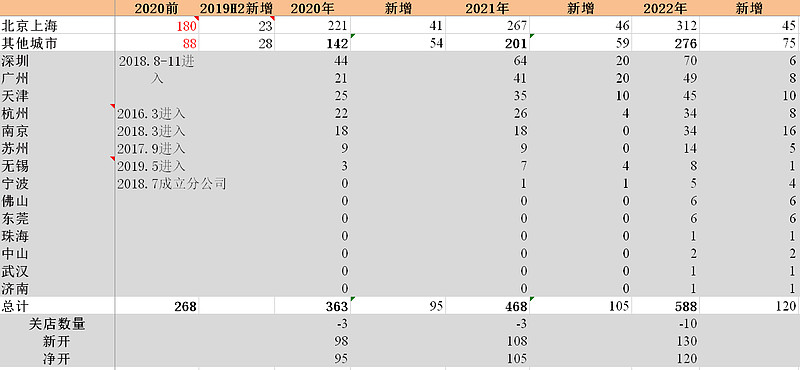

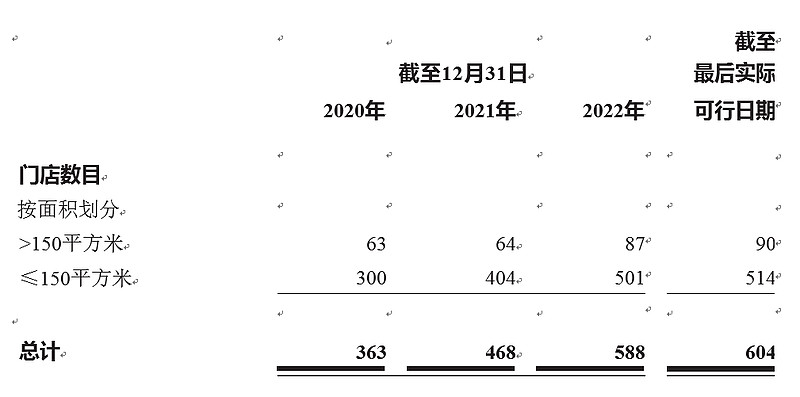

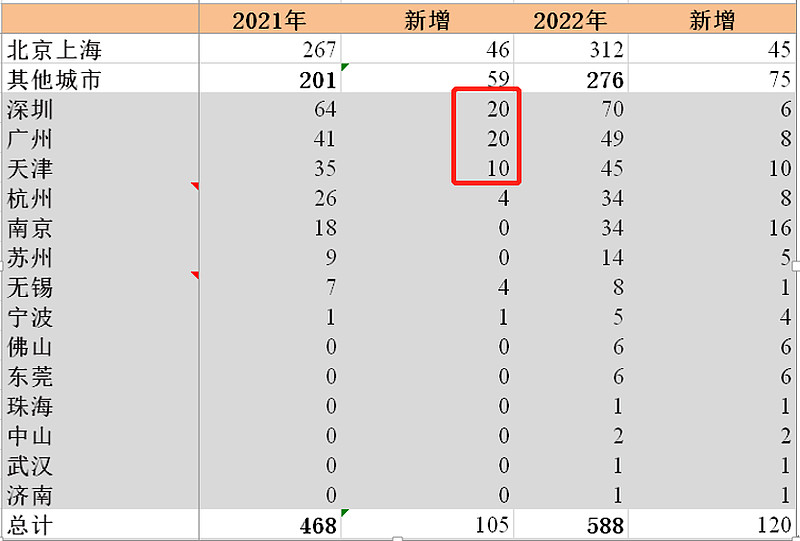

先上一张逆天的图,达美乐现有门店统计:

公司现有600家左右门店,北上的店占了一半以上,二线城市几乎是空白,已经在北上站稳脚跟的达美乐,面对的是一片汪洋大海。

2,开店成功率分析

为什么说达美乐一定能在二线城市跑通呢?我们来分析一下:

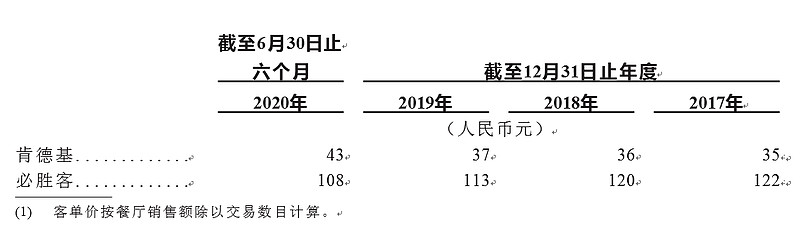

1)客单价有竞争力

达美乐主打性价比,叠加优惠后,每人30吃饱,50吃好。单笔订单不足100元:

新增市场客单价比北上低,我认为主要原因是新增市场成熟老店少,新店开的多(开店量占到新开门店的三分之二),新店开业会有半价优惠等促销拉低客单价。

达美乐的客单价是算上了外卖的配送费的,真实客单价还要打个折,必胜客ASP在110元左右,比达美乐贵30%。

2)日订单量中规中矩

每日100多订单,我认为还有提升空间,只有订单量足够多且稳定,才能适配兼职骑手,提供稳定服务。

再次看到其他城市相较于北上低不少,这个可以理解又存在疑问。虽然新店有爬坡期,但是二线城市很多店是网红店,应该爆量才对。

更多门店经营数据参加单店盈利一节。

3,开店潜力分析

1)可比公司门店数

2023年在中国大概有:星巴克5500家门店,必胜客3000家,尊宝披萨2200家,肯德基9000家,麦当劳5000家,绝味鸭脖15000家,周黑鸭有4000家,呷哺呷哺1500家,海底捞1500家,瑞幸9000家,海伦斯1000家,太二500家,名创优品3000家。

我们选取了三个公司作对比,分别是必胜客、海伦斯和名创优品。

2)对比必胜客

必胜客深耕中国30年,近几年以每年500多家的速度增长,目前占披萨市场的35%,是绝对top1.达美乐是他家“理所当然”的平替,这个无须过多分析。

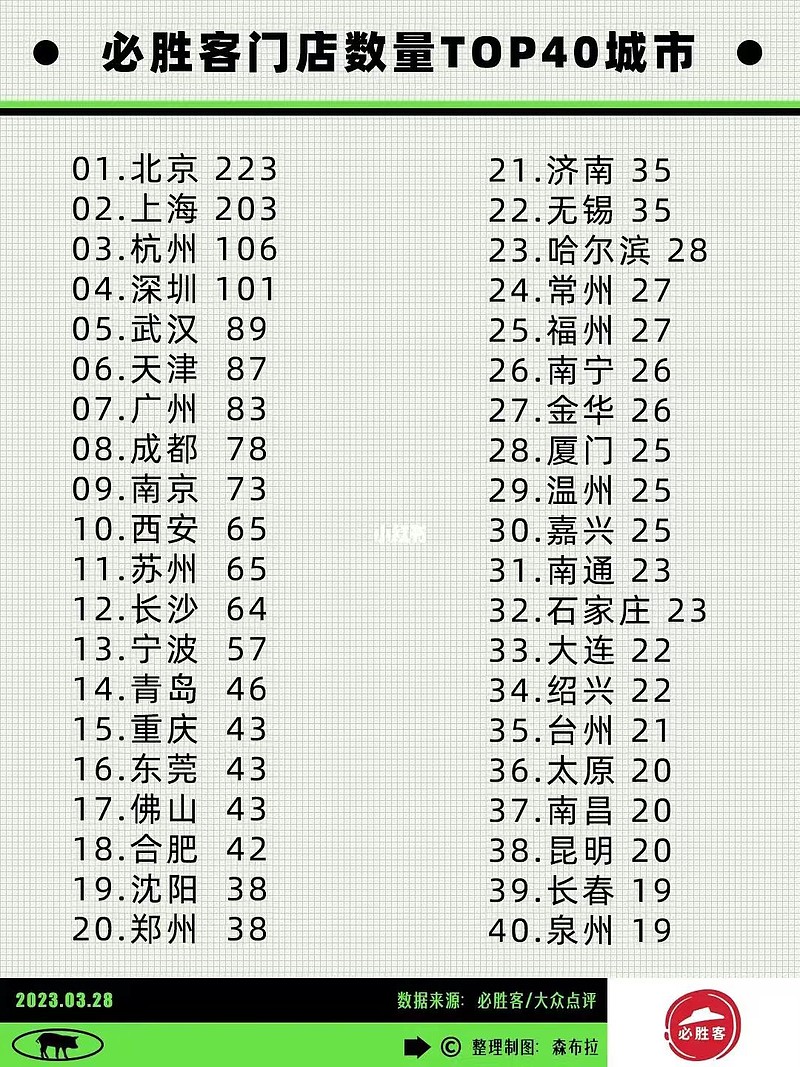

小红薯找了一张必胜客TOP40城市的门店分布(我觉得数据稍微高了一些,估计没有考虑关店吧。可以搜到2022年11月有北京第200家店开业的新闻,北京应该刚过200家。)

必胜客在北京上海各有200家左右门店,而达美乐目前在北上各有150多家门店,已经站稳脚跟。

这说明什么?说明公司至少具备必胜客80%的开店能力,在北上可以,在新一线/二线更可以,因为达美乐客单价更低,投入更小,更容易存活。

必胜客已经进入了600个城市左右,肯德基目前覆盖了中国1500个城市,开店潜力可覆盖2200城市。

所以,你理解我为什么说达美乐面对的是一片汪洋大海了吧?未来全国开个2000家可以说是板上钉钉的。

3)对比海伦斯和名创优品

有人可能会奇怪,海伦斯是小酒馆,名创优品是商圈小商品,为什么对比这俩?

是因为这两个都是以性价比主导,又不失一定调性的连锁店。我们重点关注一个数据,门店分布:

因为口罩原因,我采用了2022年8月的数据:

海伦斯:门店总数816家,环比减14家,一线/新一线/二线/三线及以下各86/329/214/187家。

名创优品:营门店数3033家,其中一线/新一线/二线/三线及以下各437/724/572/1300家。

你发现了什么?这两品牌在一线城市的门店数是总门店的10-15%。

再提供一组数据,高端火锅海底捞,在一线城市门店数占比也不过约20%。

按这个标准,达美乐在全国有3000家开店空间是绝对不虚的。

4,官方开店计划:

根据招股书:计划2023年及2024年主要在邻近我们位于华北、华东及华南的三个现有中央厨房及将开设新中央厨房的一线、新一线及二线城市开设约180家及240家门店。2025年及2026年分别开设约200家至300家新店。

每年200多家。这个速度并不算快。

制约公司开店的不是钱,直营模式也不是主因,而是中央厨房。

达美乐只在东莞,三河,上海有三个区域性中央厨房,运力是外包的。中央厨房除了提供面团,连面条和米饭都要提供,这三个中央厨房的覆盖面积显然不能满足全国开店的要求。

对比之下,百胜中国2020年有25个物流中心、六个集散中心及逾2100辆冷藏车。绝味食品一直在陆续融资,相继建设了近20个区域生产基地,周黑鸭也有6个生产基地。

总而言之,供应链短板+直营体系,制约了达美乐的快速扩张。

三、门店经营情况:

如果只是硬着头皮开店,商业模式没有跑通,那就是纯烧钱,这种店开再多都是没有投资价值的。我们就来分析一下达美乐的门店表现。

1,关于门店:

因为主打外卖,所以达美乐的门店一般是街边店,核心商圈店比较少。门店有为骑手专门设计的取餐区。

除了个别旗舰店外,店面都不大,平均面积125 平方米,平均座位数28 个,也就10来张桌子。

很快我们将在下面看到,这样的一家门店,平均一年的营业额是400万,门店净利润率15%,净利润60万元。

2,门店数据:

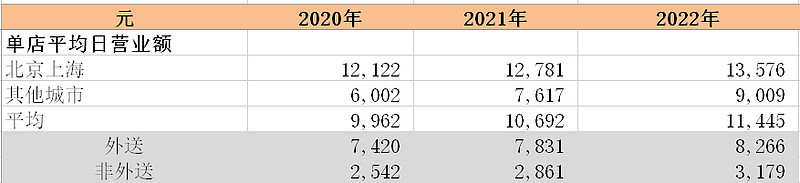

1)每日营业额:

2)平均年营业额:

3)门店OPM:

关于门店OPM说明:

1、我们分析过达美乐中国给母公司缴纳的特许经营费,除了一次性缴纳的总特许经营费外,其他均计入了成本。但其实这笔钱也是一种门店费用,因此我们单算了扣除总特许运营费的利润率。

2、未分配成本:中央厨房、呼叫中心所产生的运营成本及预期新店开业所产生的员工培训开支,我们认为这些门店成本应该扣除,才能更真实反映门店运营情况;

4)分析:

1、单看北京上海,单店成绩中规中矩,不算特别出彩,当然也没有掉队;

但是不能不考虑口罩因素:于2020 年、2021 年及2022年,由于疫情及相关防控措施的影响,我们有44家门店、34家门店及470家门店分别暂时关闭平均14天、5天及25天。

2、其他城市与北京上海差距非常明显,这可能会引起投资者的怀疑。还是要关注到新店开业的时间和比例。

其实我认为不用过多怀疑其他城市的业绩,这里看一下海底捞的例子:

看见了没,主打高端火锅的海底捞,在二线城市单店收入完全不输一线。主打性价比的达美乐,一二线成熟门店的差距只能更小。

3,同店分析

1)同店增长:

我们看一下2020-2022年同店增长,又一张比较逆天的图:

因为至少开业18个月以上的店才能比较同店,所以已经基本剔除了新开店对基数的影响。

总体来说,北京上海的同店趋于平稳,22年增长10%,23年估计增长个位数甚至持平;其他城市维持比较高的增长,22年增长24%,23年预计还会是20%左右的增长;

虽然增长并不算多高,但这几年什么大环境大家都知道,有几个实体店可以同店增长的?又有几个实体店同店恢复到了19年的水平?

今年(2023Q1)消费更差,很多可选消费比如李宁,泡泡玛特,巴比食品等同店都下降10-20%,可以说除了白酒全部扑街,等达势股份出财报,看看同店情况,验证一下成色。

2)新店爬坡测算:

新店一般都有爬坡期,业绩随着经营时间逐步企稳,是一个持续的过程。按照不同的开店年份对门店归类,计算出门店的年化增长,更能从中看出门店的态势。

分别考量北京上海和其他地区的爬坡情况。

2020年之前开的门店,在2022年收入显著更高。与其理解为门店开业时间更长,业绩更好,我们更倾向于认为是2020年前开的门店都是旗舰店——最好地段,作为形象展示。这些高势能门店自然在品牌培育成熟期业绩更好。

分地区看,北京上海2020年开的门店,在2021年出现下滑,而在2022年回升。我们认为21年下滑是北京上海的门店加密导致的,而22年回升是受益于疫情,外卖和团购增多。

同时也说明,北京上海的门店单店收入已经进入瓶颈期,即单日1万元左右。

至于其他城市,值得多分析一点。

2020年开业的54家门店,21年增长16%,22年继续取得23.4%的增长,我认为是随着品牌越来越强,业绩也越来越好。

当然有可能也是受益于疫情,但如果用疫情刺激外卖消费来解释,那为什么21年开业的的59家门店,在22年却只有1.88%的增长呢?

再来看一下开店图:

2022年新开的59家门店,有50家是开在深圳,广州,天津的,属于“老”区域加密,是否在这几个新一线城市达美乐表现一般呢?此外,老区域加密的特点是,最好的点位已经开完了,新门店是在比较一般的位置。

还有一种解释,经过我的计算,2022年新开的59家门店中,有36家是下半年开业的,开业后要招聘骑手,建立自己的配送网络,但进入2022年,一切都太顺畅,在特殊期间服务能力不足。

四、现金回收周期

我认为回本周期是开一家实体店首要考虑的东西,直接决定公司的ROE水平。这是从现金流角度而非利润角度考虑投资回报比。可以简单理解为,开一家店,要拿出多少现金,然后多少时间能够收回同等数额可供自由支配的现金。

1,账面资金:

公司上市前,在手现金充沛,约6亿元。2023年3月上市,融资近5.5亿元。

而公司有息负债只有2亿的银行借款(2022.3月替换2019年的借款,200百万元,利息4.8500% ,三年)。

也就是说,2023年Q1,公司在手净现金为10亿左右。

2,现金流分析:

1)遇到的困难

达美乐的财务应该分三个部分看待:总部层面,中央厨房和门店。因此,在计算门店投入和回收时,我们遇到了3个主要问题:

1、经营周期错配。达美乐处于快速扩张期,门店大量新开,投入与收回有错配,此外,老门店比重大,集中续约等情况也会导致计算出现失真。

2、财报中披露的数据不能直接利用。

比如资本开支,用途是购买厂房及设备;新店装修和老门店翻新;收购和研发软件。因此资本开支不等于单店投入,并不包含门店转让费,预付房租,首次进货等等费用;

再比如经营现金流,并不包含门店和中央厨房的租金,门店和中央厨房的租金算在了融资现金流出里,因此达美乐的门店经营现金流实际上远没有披露的数字高。

3、没有单独披露门店的现金流。不过,我们目前能做到近似还原出门店的现金流入。

2)几个重要结论

我针对性地计算了几组数据,试图搞清楚单店的投入和现金回收,但是基于上述困难,在这里仅给出比较重要的结论。

具体计算过程如果有志同道合的朋友想深研,可以联系我。

1、单店净现金流大概一年60万。

2、公司真实的经营现金流为

3,单店开店真实的资本支出为:

200万元。

若按照每年新开200-300家店计算,一年需要投入现金为:4亿-6亿元。

小结:我们在“账面资金”一章分析过公司可供支配的资金在10亿+,因此足够支撑未来2年的开店。

3,官方回收期:

公司给出的回报周期是, 北京上海小于36个月;其他地方近期是36-48个月,远期目标是36个月。

根据百胜中国的招股书,肯德基及必胜客门店的平均现金回收期分别为约两年及三至四年。

达美乐给的是目标指引,实际这个数字会逐渐缩小。因为达美乐进入一个城市,比如杭州,会首先考虑品牌建设,选择繁华路段开店,房租等投入自然就大了。但是随着网点加密和知名度提高,回本会越来越快。

实际数据如何呢?

根据招股书,2020-2022三年间开的店,在2022 年12 月31 日,只有约10% 收回了现金投入。这三年净开店数分别是90, 105, 120,共320家店,即只有30家回本了。

招股书披露:

2022年在北京及上海开设的门店的一般现金投资回报期预期为36个月,同期于新增长市场开设的门店的一般现金投资回报期预期为38个月。

其他餐饮连锁的回本周期是多少呢?

早期的绝味食品,被称为夫妻小店最好的业态,因为回本周期短,只有8-12个月。太二2019年招股书披露的是7个月,海底捞鼎盛时期回本周期约10个月。达美乐表现很一般。

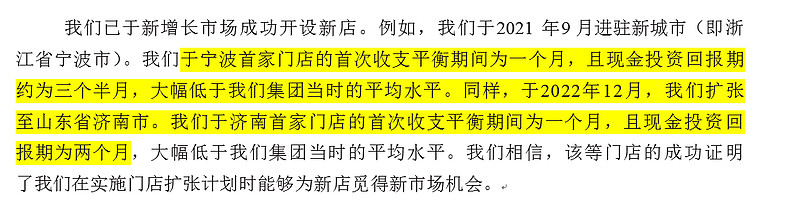

实际上达美乐在一些二线城市异常受欢迎:

宁波回收期3.5月,济南12月口罩高峰期间开业,回收期仅仅2个月。

小结:从回收期角度看,达美乐肯定不算是一个性感的连锁餐饮品牌。但在某些地方确实出现了现象级的网红店景象。

五、估值:

这部分我们花了很大心思,也用了不少假设。

在这里我不打算一一展示计算过程,只说几个关键的假设数据。

假设2024年公司有1000家门店,2026年有1500家门店。区分了北京上海和其他城市的数据。并且通过对其他城市不同年份开的门店经营情况,推演出门店的终局运营情况。

具体思路是:

企业净利润=门店净利润-总部费用。

门店净利润=单店收入*门店净利润率*门店数量。

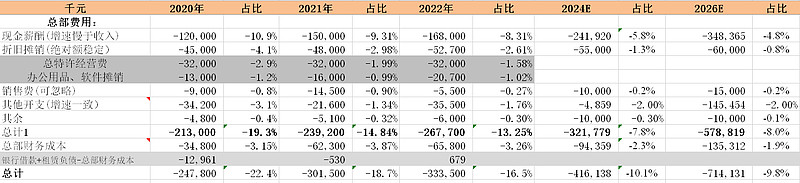

对总部费用分解,分情况进行推算:

结论:2024年GAAP净利润break even(盈亏平衡);2026年non GAAP净利润约3.5-4亿。

即:2026年,达美乐将成为拥有1500家门店,每家门店净利润60-70万元的公司,同时新开300家/年,并可保持扩张至2030年。

门店的净利润角度:单店平均CAGR20%,全部门店净利润CAGR 50%,2026年达到10亿。

届时,公司合理估值200亿。