#雪球星计划# 真的是“一入雪球深似海”啊 @不明真相的群众 ,《琅琊榜单》、八~~位战将,居然还不够球友胃口,哎呀呀,知道了,九位就九位吧,我知道你们想要那位的是谁,但这位真的很难写,江湖人称“最隐秘”、“最神秘”或者“最便秘”(对外信息公开时)……anyway

写之前先做下心理建设,然后再喝“六个核桃”补一下脑先,深呼吸~~开始吧!

当初写《琅琊榜系列》,本是想通过对猪圈八大战将各种体位的对比,建立起一个行业分析的基石数据库,以便以后文章引用,想着无论8位、10位都已经不影响行业框架的建立,于是有的战将就没给上榜。

没上榜的理由在《榜(上)》、《榜(中)》其实都有明确写到,早就料到你~们·~会·~问,但最终还是引发了球友们对“未上榜战将”的各种猜测,尤其是这位“秘の战将”!

写“秘の战将”是需要勇气的,在揭秘之前先来个彩蛋吧——唐人神1月月报可能隐藏の秘密:

唐人神的月报披露就挺让人有种“便秘”的feel,只披露“生猪销售头数”、“销售金额”、“仔猪销售头数”,居然没有“销售均价”?!

销售金额=销售均价 * 销售均重 * 销售头数,4个数据里面少1个无妨,可以按这个公式算出第4个来。

但唐人神这么玩,那 销售均价 和 销售均重 就都无法得出。

Of course 这并难不到我,和“秘の战将”比起来,小唐的把戏如同“萤火の光之于皓月也”。

不是没有销售均价么,无妨,唐人神不是在湖南么,温氏大部分在广东,所以只要先把“湖南各月猪价”与“广东各月猪价”进行比较,然后利用温氏的月度均价做一个拟合即可:

唐人神月度均价=温氏月度均价*(湖南省各月猪价 / 广东个月猪价)

放心,各位buddy,虽然这个处理比较粗糙,但绝对足以支撑我们对其“秘密”的挖掘。

挖掘它的秘密还需要一个指标——月度仔猪价。

从“秘密”挖掘的意图来说,这个指标也可以粗糙一点处理,没影响的:

好了,揭晓“秘密”的时候到了,小把戏而已,藏不住的:

是的,“秘密”就藏在今年1月的均重里面,拟合的数据虽然有偏差,但我们主要是做纵向对比,看一个趋势,所以说这种偏差对结果影响就不大,数据的应用需以解决问题为导向。

唐人神23年1月倒是也有降重,似乎有这个传统,但23.1无非从前两月的115kg左右降至110kg,但24年1月却从125直降至101kg,这什么鬼?!

无论是这个降幅还是101kg这个绝对值,个人觉得还是值得引起注意的,一般大的猪重130很正常,如果平均才101,岂不是轻的只有70kg,或者很多90kg以下的?

如果是因为资金链紧张抛售中猪,不可能正好1月才紧张?

为什么特别关注湖南的情况呢?大家也知道我来雪球的首发是《拼图系列——风起中原》,华中疫情今年在华南重演的概率是拼图系列重点论证的点,而地理位置上看,湖南和江西是华南的第一道防线:

不知身处华南首道屏障的小唐是在玩什么鬼?1月份人口也还没大流动啊。

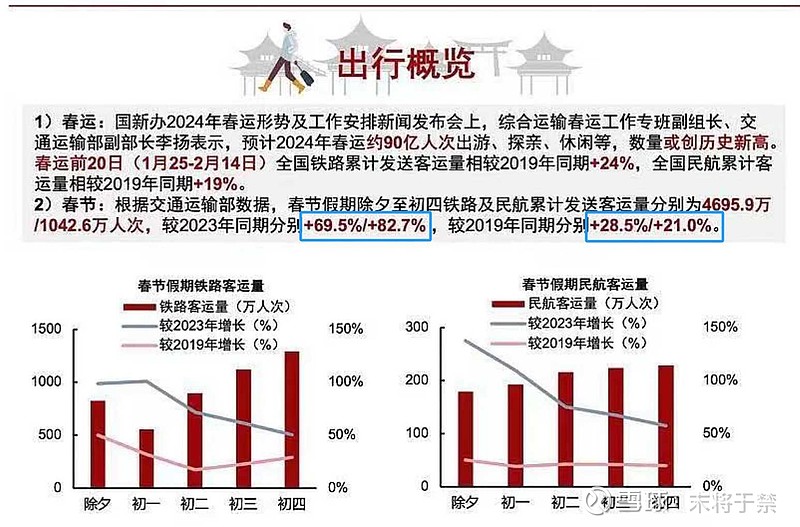

中信研报显示,24年春节铁路、民航客运量比正常年份的2019年同期只增长了25%左右,但比23年春节却增长了75%,说明23年春节人流量并未恢复至正常值。

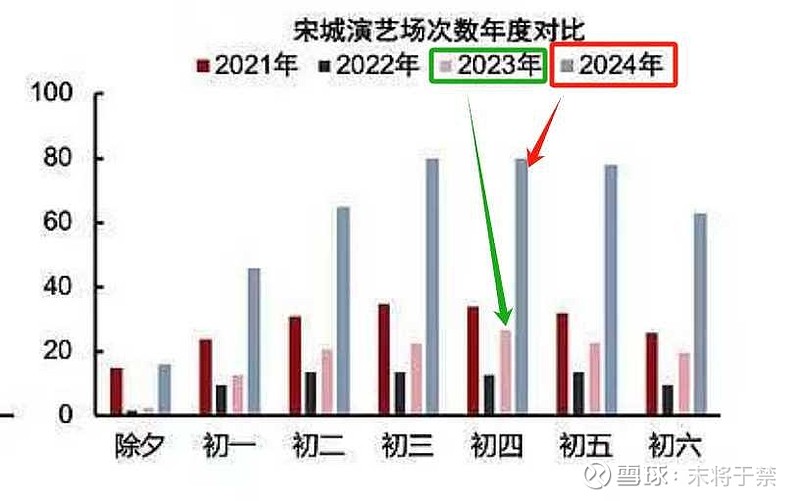

另外,从宋城演艺各地景点的演出场次看,似乎疫情恢复之初的23年春节和21、22年没有多大区别,24年则大幅增加。

因此,去年还谈不上挑战吧,今年接近翻番的人流量才是真正的考验!不过小唐1月就有点拉胯了,真心搞不懂耶。

风起中原,星火燎原;大胆假设,小心求证。$牧原股份(SZ002714)$

开胃小菜结束,下面~~~

感觉已经够一篇了啊,水文嘛,就这样发出去能掉个100粉不?

哈

哈哈,

拒绝“便秘”,让我们隆重介绍:

琅琊榜单——“秘の战将”:

新

五

丰!

首先说明一下,无论我说新五丰神秘、隐秘还是便秘,都只是表示它确实对外公开数据不够透明,月度的销量、猪价、销额没有的,季度的生猪出栏有但仔猪数、肥猪数、能繁数也是没有的,总之对外数据公布是猪圈最不透明的,另外,机构电话会议也是最少的,就23年6月开过两场。

我写琅琊榜系列的时候说过,因为榜单是建立整个“猪圈小宇宙”的基石数据,所以数据来源、数据清洗效果都必须严格把关、精益求精!在这样的背景下,我选择不写新五丰,这不是很合逻辑么?

而且不写它,也不影响对整个猪圈框架的建立。

另外,我个人主观认为:

无论何时开始养猪,从“战意”来看,新五丰也只是众多在非瘟后~突然表现得很爱~~养猪这份职业的战将之一罢了,地方诸侯,产能要出省非常难(销粤港澳不是产能出省,“出省”这个我在《榜(补丁)》有论述)。$新五丰(SH600975)$

难找数据、不影响框架、普通的诸侯,因此,没写。(当然,新五丰按目前定的目标看,扩张速度很快,去年320万头、今年500、明年800)

但可能我确实有点“考据癖”,也曾回帖答应过期哥@寻找周期底部 ,琅琊榜系列写完后会仔细看一看新五丰,最初的文章全靠期哥转发,所以今儿就硬着头皮、尝试一下吧。

新五丰能直接获取的数据很有限,所以我需要借助一些券商研报,大家都知道,“八大战将”我纯粹是用公开纪要和电话会议录音一个个塑造起来的,没用券商研报,因为这些是转手的数据,基石库需要尽量避免。

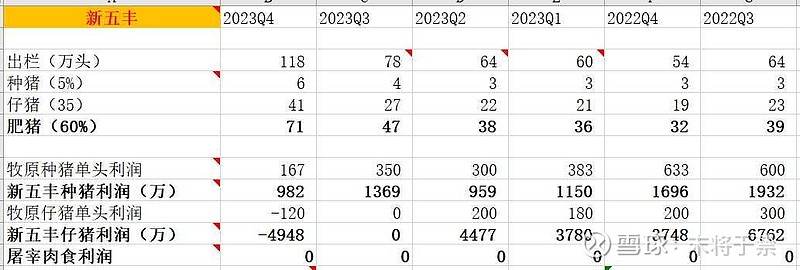

要把新五丰推上“琅琊榜单”,首先需要解决的是各个季度出栏的肥猪、仔猪、种猪,这是最简单的环节~

正式开始之前先说好,今儿个文章会比较烧脑,可不是我想烧各位buddy的脑,是“秘の战将”烧我的脑:

1、定各季度肥猪数

公司每季度的主要经营数据里会有季度累积出栏,但需要注意,22Q3及之前是没合并天心的,所以为了保持口径相同,要做一定的数据清洗,不难,23年每个季度都有同比,返算即得22各季度出栏

另外23Q4出栏虽然公司还没公告,但券商研报已经透露了。

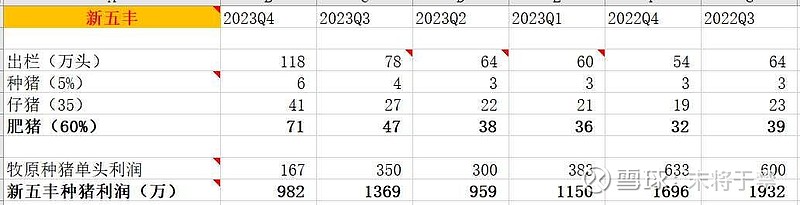

这一步实在太简单,就不罗列计算过程了,可得新五丰近8个季度的出栏如下:

然后是其中肥猪、仔猪、种猪的结构,根据电话纪要,肥:仔种=6:4,其次,根据华创研报(没办法哈,“秘”嘛,只能借助外力,加上自己推导):

天心占总出栏的4成,按华创的数据,天心200万头的时候,新五丰总出栏500万头,此时天心出栏母猪20万头,本部毛估出栏5万头,那就是25万头,母猪占比25/500=5%,于是得出如下数据:

最简单的环节结束,第二环节,确定肥猪头均利润:

新五丰的业务主要是 养猪(肥猪+仔猪+种猪)+屠宰、冻肉、鲜销:

所以要得出肥猪利润,需要剔除 母猪、仔猪、(屠宰、冻品、鲜销):

2-1 母猪利润

尼玛,还得“2-1”,写论文了……

母猪利润=母猪头均利润*母猪头数,用牧原的母猪头均利润模拟,应该是最接近的方式了(取自“一凡公众号”),得图如下:

和琅琊榜时间轴保持同步,取近6月;

2-2 仔猪利润 & 屠宰、冻肉、鲜销利润

同样,假设新五丰仔猪头均利润等同于牧原头均,应该误差不大,因为新五丰售价比牧原高,但成本应该也高一些?

如此得各季度仔猪利润如下(屠宰、冻肉这块,根据23年6月电话会议,22年微利、23Q1略亏,可视为盈亏平衡):

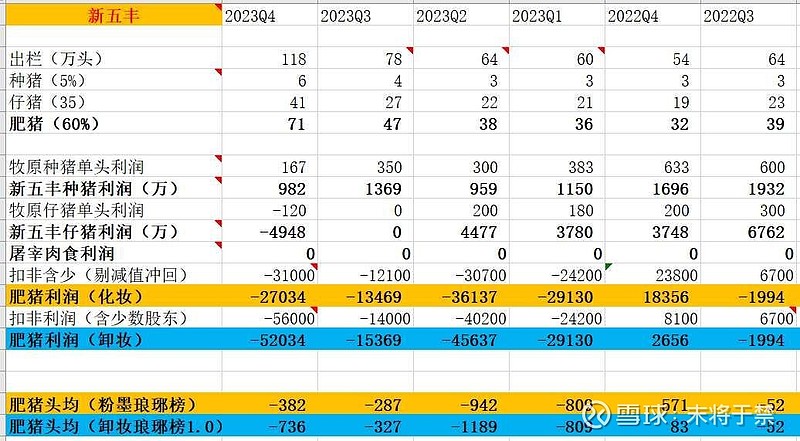

2-3、化妆的扣非净利润(剔除减值和冲回)

不特别说明的净利润都需包含少数股东(纯粹为了数据严谨性,前面文章提过为啥,各位buddy不必纠结,够烧脑了)

肥猪利润(化妆)= 化妆(剔除减值和冲回)的扣非净利润 - 种猪利润 -仔猪利润 -屠宰利润

2-4、卸妆的扣非净利润

肥猪例如(卸妆)= 卸妆卸妆的扣非净利润 - 种、仔、屠

特别需要注意的是,新五丰2022年底合并了天心,所以22Q4及之后的报表可以直接拿来用,但22Q3及之前的数据,如果要用,需要加回天心的部分(22Q3净利润本身是4000万,加回天心的是6700万),很简单的道理,因为我们统计的猪是合并后的,所以利润必须与之保持同口径。

3、肥猪头均利润

肥猪头均利润= 肥猪利润/肥猪头数

直接上图吧:

终于可以并榜了……这个雪球的水印也太特么碍事了吧,没事,后面多截屏一点就不挡了~

粉墨琅琊榜——秘の战将

先不发表结论哈,继续发榜:

卸妆琅琊榜1.0——秘の战将

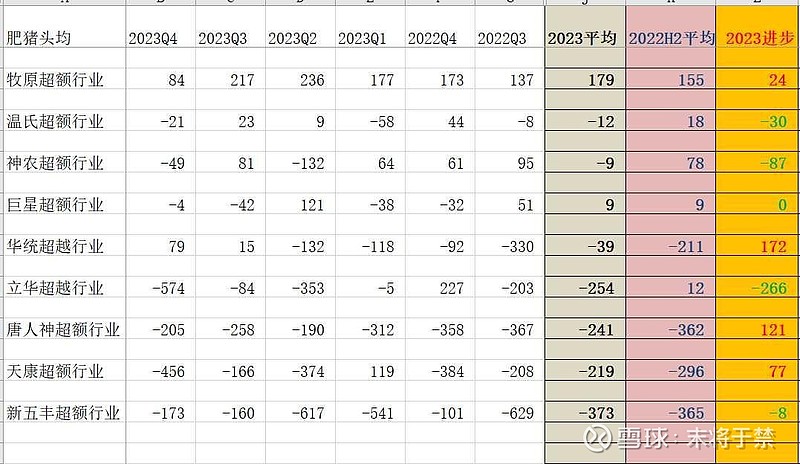

卸妆琅琊榜2.0就不是那么容易了,还记得么,yeah,需要算出“并非凭本身降本”(好名字,啧~):

“并非凭本事降本”= “靠降低头均折摊”+“靠降低头均财务费用”

计算新五丰这个值的时候,必须注意:

1、剔除屠宰部分的折旧

牧原2022屠宰营收147亿,屠宰折旧5亿/年,新五丰2022合并屠宰、冻肉、鲜销14.75亿,按牧原同比例换算对应折旧0.5亿/年。

2、剔除种猪、仔猪部分的折旧

新五丰和其它猪企的不同之处在于,仔猪、种猪始终是它的一项主营业务,新五丰的肥猪产能是明显不和母猪产能配套的,摆明就是要长期专营种猪、仔猪业务,所以主营仔母猪业务的这块折旧,和之前群雄的饲料、鸡等业务一样,需要剔除。

22年公司能繁24万头(造价只按1万/头算,就不取年平均了),母猪造价至少1万/头,则需24亿,公司总体折旧率10%,按此换算母猪场折旧2.4亿/年,60%是用于肥猪业务,40%专营仔猪、母猪的这块折旧0.96亿/年,这块须剔除;同理,2023年是31亿,专营仔母猪的折旧1.24亿/年,剔除。

财费方面很easy,无需特殊处理,基于以上两个原则,新五丰“并非凭本事降本”如下:

欧了,不是人干的活儿也要干完了:

卸妆琅琊榜2.0——秘の战将

秘の战将扒起来比前8位群雄真的难度要大很多,信息不透明就不说了,关键去年底还重组过,造成涉及22Q3的利润要合并天心数据,其次在预算2023Q4的财费及2023H2的折旧时,无法像其它群雄那样利用22Q3和22H1的数据进行推导,当然我仍然采用了仍很严谨的方法,比如23H2折旧的算法:

23H1的“固生油资产&使用权资产”为66亿,而23H2约为75亿,按“固生油资产&使用权资产”换算,2023H2折旧:2023H1折旧=75:66,则2023H2折旧4.25亿,2023全年折旧=4.25+3.74=8亿。

秘の战将虽然费了我不少脑细胞,不过还是非常值得的,虽然扒完并不改我个人在本文提出的关于新五丰的主观看法,但还是挑战了自己,数据收集及数据清洗个人都非常满意,是一个非常之经典的案例,基于此,本来本篇取名《水文-猪猪-“琅琊榜 之 秘の战将”》,但我最终还是决定把其放到“往事”系列吧,配得上取名《流金岁月,猪圈往事-“琅琊榜” 之 秘の战将》。

本篇我唯一觉得会对结论造成一点影响的地方是,或许新五丰的仔猪、种猪与牧原的盈利差距也很大,不能做等同处理,是这样么?$沪深300(SH000300)$

不行额,顶不住了,本来以为这货写起来也不至于难到这个程度,特么的,一下子搞得这么晚了…………真的太烧脑,睡觉,明天起来喝“六个核桃”。

大的结论我这里就不先下了,数据和算法都摆这儿了,给各位buddy一个空间讨论先,你们且聊,See u tomorrow ^O^