本文总共2889字。 这是关于太古地产的第6篇文章,如果需要太古相关的研报资料,请点击原文并在文章下留言“太古2024”。

最近H股跌跌不休,许多股票把之前小阳春的涨幅都吐了出来。香港地产股因为地产销售急剧放缓的原因,更是跑输大市。作为收租龙头的太古地产也不例外,跌了近30%

回顾之前投资太古的逻辑:

1. 太古为中国及香港前三的商业地产开发商

2. 保守稳健的财政纪律

3. 谨慎的项目投资决策

4. 良好的股东回报政策

而目前股价的困境来源于:

1. 预期中国顶级潮流+奢侈品零售业的销售下滑

2. 当前跨国企业和专业服务需求下滑导致香港写字楼租金下调

3. 在市场低迷期,太古仍在执行千亿投资大计,不断投资开发内地及香港的项目

那股价的困境是短周期所致,还是长期的结构性变化对投资太古的底层逻辑产生了影响?

零售陷入困境——但长期看的是国运

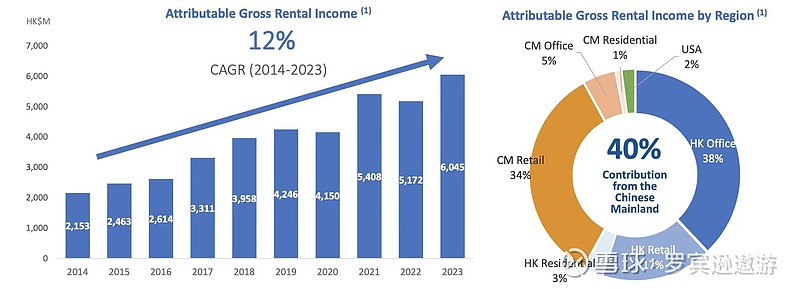

太古近10年的开发策略是投资于零售主导的大型综合体开发。写字楼的租金受限于整体市场,零售物业的租金可以通过经营不断拔高。这10年的零售租金享受了12%CAGR,经营上来源于以下两个策略:

1)打造首店和吸引品牌旗舰店的策略,令项目享受到了租户投入巨额营销费用的流量红利

2)商业定位升级,引入奢侈品

目前零售市场增速下滑,品牌寻求降本增效,新发产品及营销资源的分配会集中在销售赢面更高,推广效应更强的旗舰店。太古的项目均是当地的潮流地标,客流量大,是受益于此趋势的。

另外,20-22年疫情期间给太古项目带来了商业定位升级机会。成都和前滩太古里的定位都从潮奢升到了重奢。作为商业地产人看,只要能升级,绝对值得拼一把。 因为奢侈品mall的坪效是普通mall的2-3倍。即使面临奢侈品销售下滑的情况,北京三里屯项目的定位升级仍会拔高项目的租金收入。唯一需要担忧的是兴业太古汇项目。有恒隆广场在1公里附近,虽然市场传已经与LVMH签订了合约,但能否升级成功有待确认。

三里屯LV之家谍照

对比2023的回光返照,今年零售品牌销售普遍下滑20-30%,预计租金增速会继续放缓。目前股价已充分反映了此信息。从长远来看,即使是像日本一样经历房地产大爆破,其零售业始终是在发展,其中奢侈品销售长期增速为正。若我们长期看好中国,太古作为国内最好的三个商业地产开发商(华润、新鸿基)依旧会受益于蓬勃发展的消费浪潮。

仍未到底的写字楼市场——靠新项目入市来支撑业绩

HK office租金占了公司总营收的38%。这10年的战略是不断加大内地零售物业的比重,来减少对于写字楼的依赖。

写字楼租赁面临的问题来源于香港前景——能否维持金融中心地位。 作为超级中间人,香港的繁荣建立在国内蓬勃发展背景之下。之前是国外投资中国的资金停靠地,因此许多跨国机构把区域总部设在了香港。与此衍生的是相配套的专业服务需求(法律、会计等等)。基金、银行、专业服务公司便成为了主要的写字楼租户。

而19年后,随着ipo市场变冷以及贸易战引发的金融体系变化,不少跨国机构减少了对我国的投资,相应的人员也在缩编,写字楼需求下降。 与此同时港府对于九龙东等副中心开发令写字楼供应上涨,形成了供求错配。目前的写字楼空置率是还高过98/99年(见下图)。

太古也受困与此浪潮。新续约的租金比起之前降了20%。好的情况是,太古所在的区域不是租金泡沫地。太古广场和太古坊从一开始就定位为中环的替代选项。所以我们不少租户从中环迁移过来。太古的老朋友们如零售租户LVMH等纷纷搬到了港岛东。

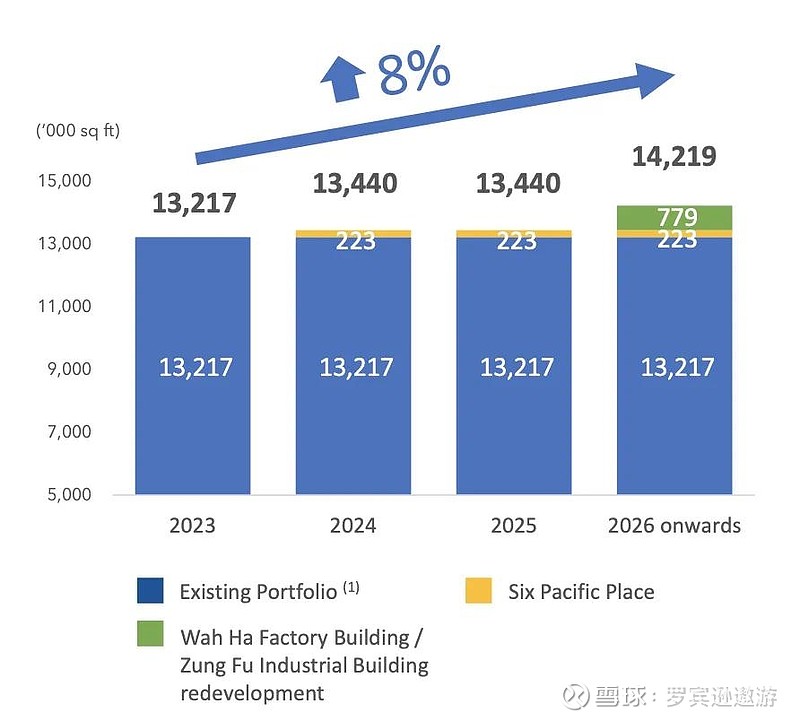

单价不断下跌的情况下,稳定写字楼租金就要靠新落成的物业来填补。taikoo place 2 + six pacific place 的租赁情况将是重中之重了。(下图是写字楼按年GFA增量)

千亿投资大计——与优秀国企合资来获取优质地块

从历史来看,太古买地从来不是走抄底的策略。要买就只买具有长远发展前景,且周边能够不断扩张的地块。想当年金钟太古广场的两块土地是当年的地王。而后续的太古广场3-6座,都是以市价不断收购之后,强拍获得。太古喜欢赚的是社区营造所带来的长期物业溢价。

而且现在政府官员都学精了,好的地块不会在市场低迷期推出。要想获得钻石级地块,要么如恒隆在杭州的竞拍中掏出溢价;要么就和当地企业合资,分享长期营运的利益。太古选择了后者。

这种合资的好处是:

1) 融资利率低

2)合作来降低自身的风险,有资金分散不同城市来投资

3)项目获得政府的大力支持

4)让国企来处理开发过程中的问题,太古聚焦在设计和经营

丰富过往思路来选择新项目

商业地块的选择最重要看周边的客群组成地。一开始地块的选择偏向于传统商圈,而新项目则在此前基础上,进一步涵盖了自然和人文景观,为项目带来持久客流。

按照客群分类的话,太古国内的项目就可以分为以下这四类:

1. 偏年轻客群及旅游导向的: 成都太古里+西安太古里

2. 城市副中心+生活业态:前滩太古里+聚龙湾太古里+北京颐缇港

3. 城市cbd中心+核心商圈:兴业太古汇+广州太古汇+北京三里屯

4. 旅游为主的项目:三亚太古里

西安项目是我最看好的,基本复制了成都太古里的成功元素。而且体量更大,业态将更全。西安是旅游古城且项目位置靠近主要景点大雁塔。再加上规划是太古里的独栋街区项目,天然吸引人流。主要的压力来自于华润万象城的竞争。项目的上限取决于谁能够把LVMH+Chanel收入囊中了。

而北京颐堤港和前滩太古汇的投资逻辑属于在现有项目周围进行扩张。这个策略可以形成地块的协同效应,最大化利用现有营运团队以及共享客户资源,同时降低投资风险。

而且通过引入新的业态,来进一步丰富项目的客群,往全业态商场发展,虹吸整个片区的消费力。

大家觉得没太大信心的是广州聚龙湾以及三亚太古里。聚龙湾片区目前仍是大面积动工的旧改区。片区离成熟至少要5年以上。而三亚太古里是在商业供应过剩的区域。纯旅游的商业,模式不是很清晰。太古的入场时间是早了一点,但这两个项目也符合最新的标准,有自然人文景观,为市政府大力发展的核心区。 要等更多细节出来,才能判断项目的前景。

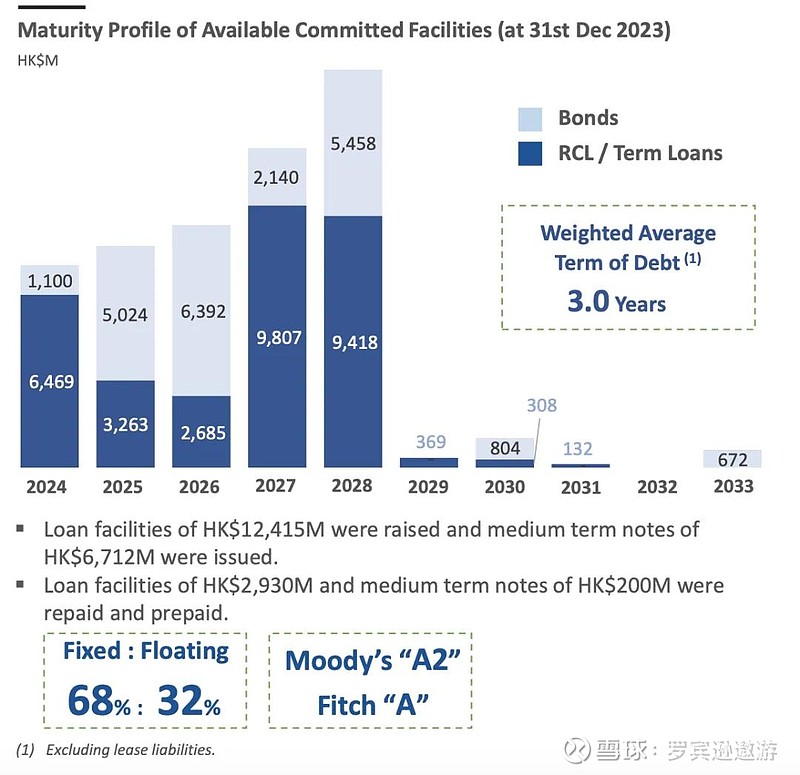

逆势加杠杆扩张——财务层面依旧稳健

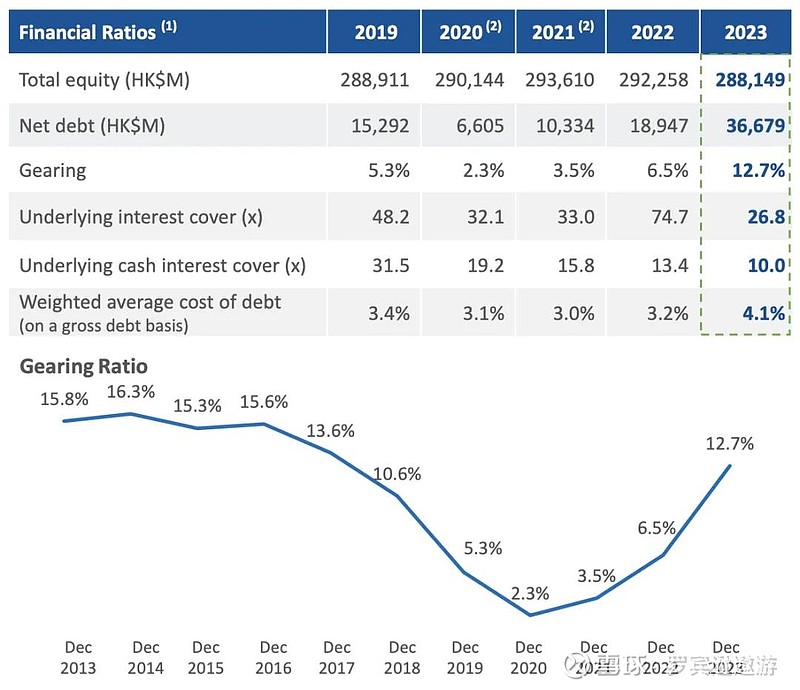

商业地产投资周期很长,从与政府磋商地块,改规划,设计再到招商完成开业,整个周期5-10年十分正常。这意味着整个开发过程必定会经历市场的巅峰及低谷。而从管理者的角度,在市场低迷期进行扩张的可实施性是远高过市场火热期的。 在火热期进行扩张,往往要付出很多溢价,形成追高。而因为开发周期过长的原因,容易物业开发完成,市场反而进入了低谷,开业不顺。

市场低迷期扩张,重点需要把控好公司负债率和资本开支幅度。这一点来说,太古十分稳健,负债率达致今年的高峰,也就12.7%。

未来几年的资本开支是在40-50亿的水平,属于高水平。即上一财年出售港岛东写字楼之后,管理层也表示会有其他资本回收的行动,来补充资金。

凭借着高信用评级以及绿色融资的优势,公司最近也在发行5亿美元的中期票据,来来面对短期债务赎回。公司对于债务的管理十分出色,68%的债券是固定利率。意味着锁定了利率风险,财务端受美联储影响较小。

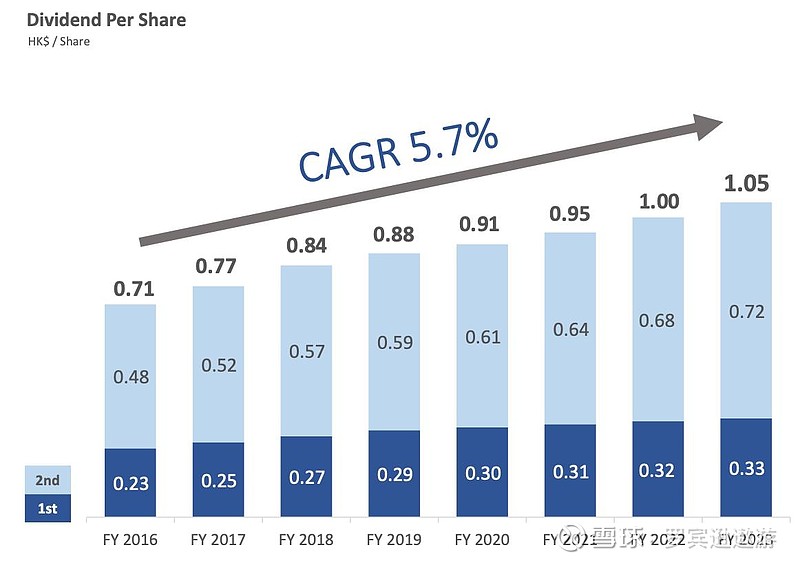

管理层给出的2024中期股息指引是股息以中个位数增长,意味着保持这7年来的平均增幅。

总结

个人不觉得投资太古的核心逻辑有变化。目前反映的是经济短周期的影响,特别是我们long china的大背景之下。

从营运上,即使零售增速下滑,太古的项目地位以及租户对于项目中的旗舰店策略,有助于其零售市占率在逆风中提升的。人们对于更好的生活体验追求,是不会变的。

目前8.4%的股息率,是一个逐步建仓的机会。进可等待市场回暖,退则靠高股息守着仓位。

——end——

本文非投资建议,投资需谨慎。

往期好文

网页链接{华润万象生活 —— 引领房地产业发展的下一个王者}

网页链接{太古地产 —— 增长型收租公的翘楚,如何傲视群雄}

网页链接{上海太古张园 —— 是文化项目还是商业项目?}