| 发布于: | Android | 转发:22 | 回复:206 | 喜欢:11 |

谢谢,记录很充分。信立泰 两个复方三期应该不是免,是大概做一个be,如果可以的话大概9个月周期,明年能报产,如果不行就要2年左右周期,那就要24年上市。转给大家看看。

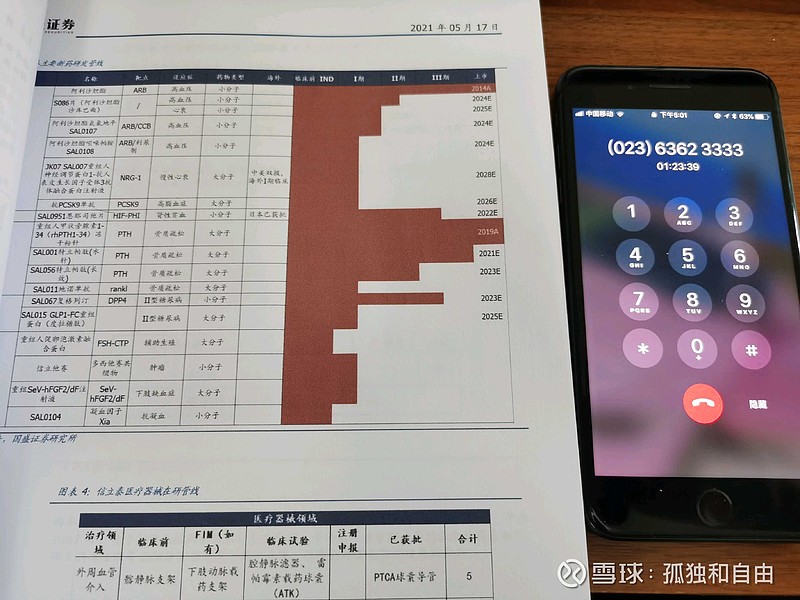

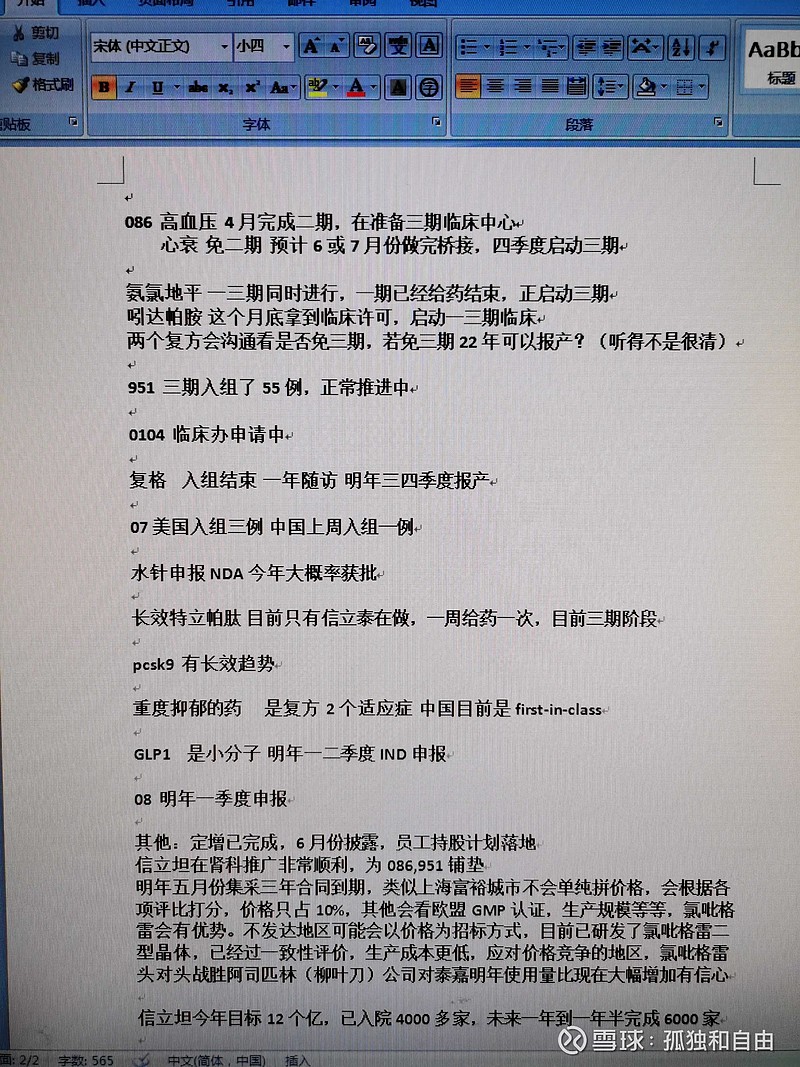

信立坦提到12亿了

这次电话会议提到今年信立坦的营收预期12亿,之前说的是10亿,这个说明这几个月推广顺利,而且入院已经过4000家,泰嘉11000家医院做到33亿,而且只有1个科室,现在入院超过4000家推广是4个科室,极限一个医院可以有120万营收,就算一个医院60万营收算少一点,现在入院了4000家扎实的做好院内推广都可以做到24亿。信立坦会不断出现超预期的情况。

其它的情况基本都在预期内了。951下半年报产,07都在入组,抑郁是FIC,2个复方可能会22年上市等。

恒瑞去年专利药营收大概90亿,今年增长估计会有50%左右到135亿附近,主要来自新上市的PARP等产品的增量。对应市值4600亿,如果按照90亿基数增速50%,PS约50倍。

信立坦今年12亿,明年就有可能摸到20亿,后年因为951上市和自身增速依然很快的原因,很难再下来50%的增速。明年20亿的专利药50%以上的增速,大概是恒瑞90亿的4-5分之1,那我在仿制药大家都经历过集采并且估值都不高的情况下,有理由市值大概是恒瑞的4-5分之1。

信立泰 明年看到1000亿市值。我认为八九不离十。

对外信立坦的目标从10亿改为12亿。

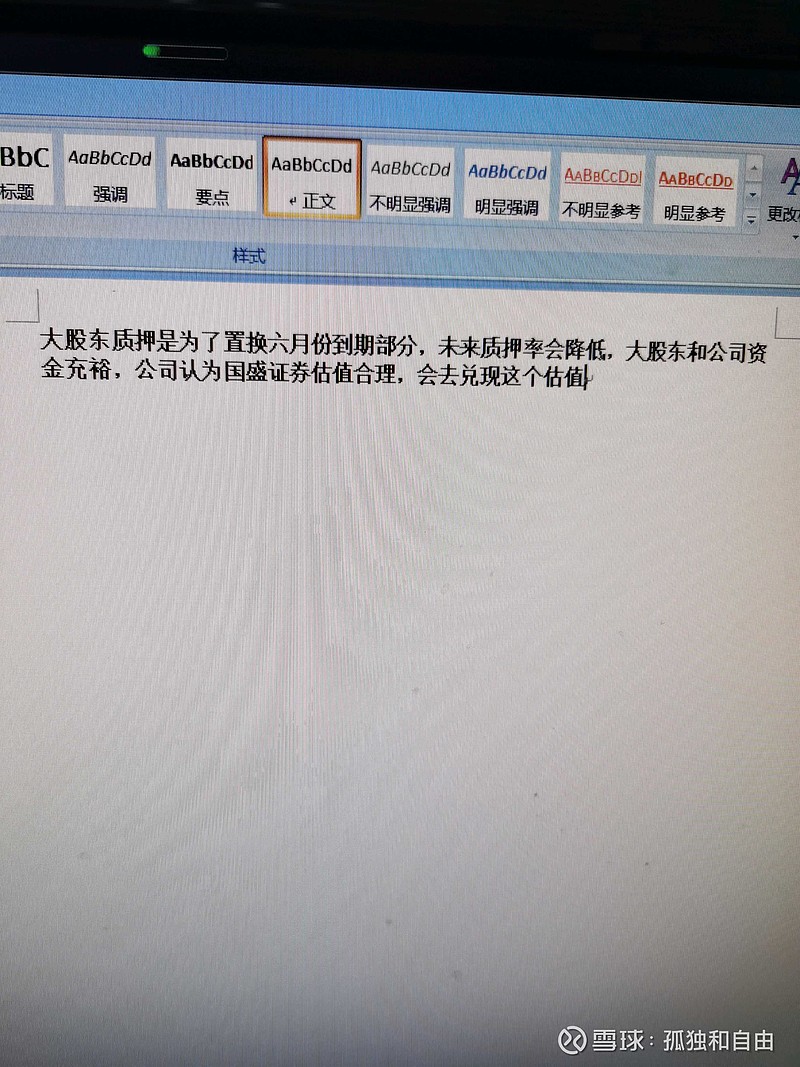

增发完成了?意思是压制股价的因素剔除了?

明天计划拿工资加仓以表支持

恒瑞列汀20年10月NDA,信立泰列汀要到22年下半年,跟恒瑞差了2年以上的时间?本来就知道比恒瑞慢,也没想到那么慢,2年估计是不是还不止?

20年年报披露了几个氯吡格雷的批件,一直也没太看到这个披露是啥意思,原来是工艺调整、成本下降,那是不是集采订制款啊?信立泰有很多仿药,已经在销售的、等待集采的,都会对公司有一定的现金流贡献,新药研发,费钱费时间、很远很慢、旷日持久,尤其慢病药,看来比肿瘤要慢不少。还是仿药更加快捷,包括沙库巴曲缬沙坦应该也快上市了吧?那么多公司都NDA了。

包括信立泰还有20%以上的收益是原料药,这个也是不错的。

$信立泰(SZ002294)$

而且提出增发已经完成,择机实施。所以不存在增发不出去或者因为增大压价的事情

国盛的估值就是566亿把