原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

恒隆集团(HK 00010)在2023年7月31日发布2023年中报业绩公告,从发布时间来看,一如既往般早,这正是一间上市企业“高效运转”的表现之一,希望国内房企也能学习。

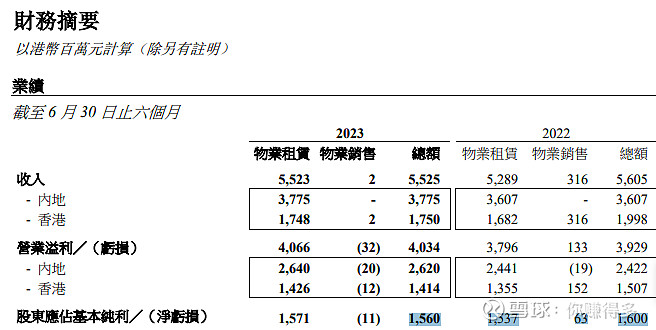

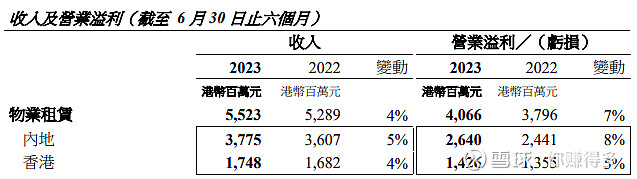

以人民币汇率计算的“营业收入”比2022年中期增长5.3%。但由于人民币兑换港币贬值,以港元汇率计算的“营业收入”出现1.4%的轻微下降。这样看“营业收入”表现稳定。

其实,“不计算公允价值变动的股东应占基本纯利”是一个更为可靠的数据,这个数据更能反映企业的“真实经营情况”。如果以“股东应占基本纯利”来看(港币计算),以港元汇率计算出现2.5%的轻微下降。这样看“股东应占基本纯利”表现也算稳定。

根据2023年计划发放的中期股息0.21港元,也是与去年同期一样。

同样的0.21港元的中期分红,连续三年保持稳定。

这样看“股息”派发同样稳定。

国内的部分房企请你们不要把自己的业绩下滑归咎于国内经济不行,因为恒隆集团的营业收入大部分就在国内。

国内的部分房企请你们不要把自己的业绩下滑归咎于美国的加息,因为恒隆集团同样受借贷利率的上升的影响。

所以说国内房企要想由过往的“高周转、高杠杆、高负债”转为“恒隆集团”的稳健经营,看来要走的道路仍然非常漫长。

有关本人对“恒隆集团”的跟踪,也可以参考链接:

补充说明:

1、以上观点难免有所错漏,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$越秀房产信托基金(HK 00405)$、$阳光房地产基金(HK 00435)$、$置富产业信托(HK 00778)$,$恒隆集团(HK 00010)$、$希慎兴业(HK 00014)$、$长实集团(HK 01113)$