作者: “你赚得多”

恒隆集团作为港股地产板块中传统的“蓝筹股”,率先在2023年1月31日公布其2022年全年业绩,其经营表现如何?

先看营业收入:

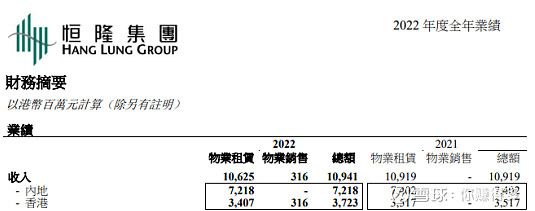

营业收入2022年是109.41亿元,与2021年109.19亿元非常接近,可以理解成2022年营业收入基本无增长。

再看本人最为关心的指标--归母净利润率:

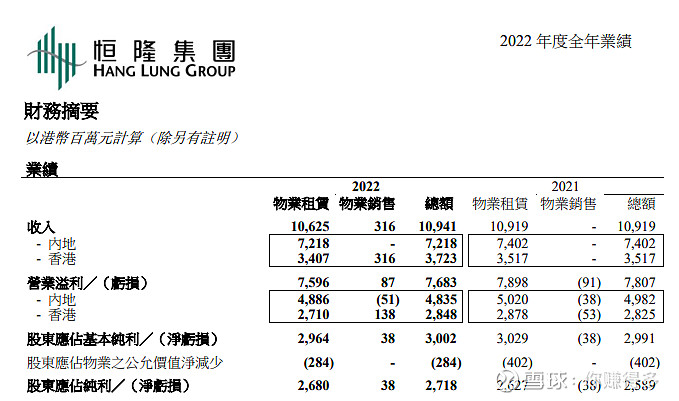

归母净利润(该年报的名称是“股东应占纯利”)2022年是27.18亿元,而2021年是25.89亿元,增长约5%。假如扣除公允价值后的归母净利润2022年是30.02亿(27.18+0.28),2021年是29.91亿(25.89+4.02)。

(不含公允价值变动)归母净利润率2022年是27.4%,2021年是27.4%。也可以理解成2022年(不含公允价值变动)归母净利润率基本无增长。

继续看资产负债率:

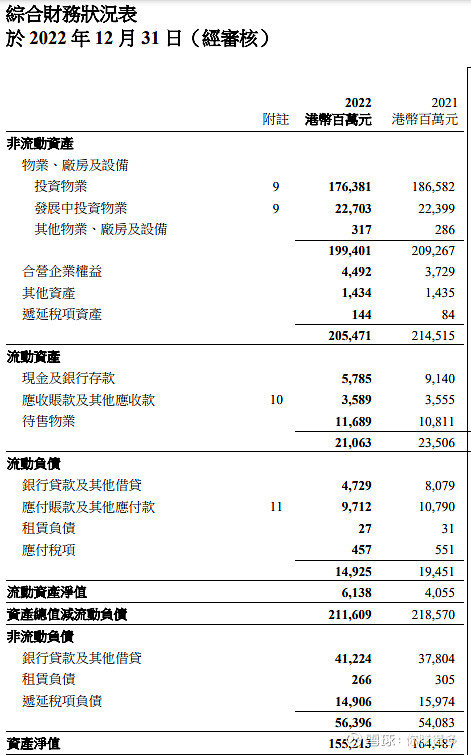

2022年总资产是226534百万(205471+21063),总负债是71321百万(14925+56396),负债率31.5%。2021年是238021百万(214515+23506),总负债是73534百万(19451+54083),负债率30.9%。资产负债率增加不到一个百分点。2022年的30%资产负债率,个人感觉还是处在一个相对安全的范围。

继续看财务借贷:

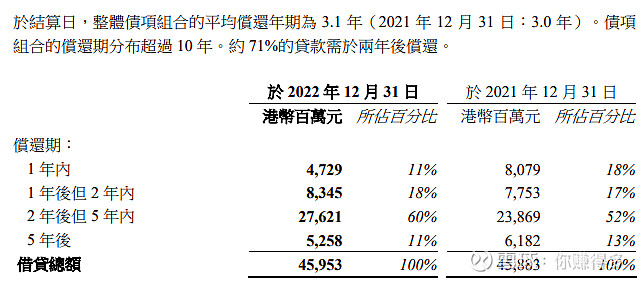

A 偿还组合

2022年借贷总额与2021年接近,但2年内需偿还的占比由2021年的35%下降至29%,显示公司2年内的财务偿还压力在减少。

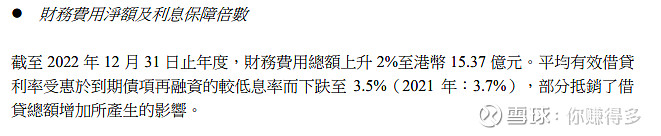

B 借贷成本

2022年借贷成本由2021年的3.7%下降至3.5%,也显示出公司的财务偿还压力在减少。

结合上述的指标来看,恒隆集团2022年经营表现不过不失,并无过人之处。

可能有部分球友问到在目前的价位(2023年2月1日盘中价)下买入,还有无机会呢?

本人认为应要判断企业2023年盈利能否保持增长?

由于香港的租赁业务趋于稳定,在经济未有明显回暖的情况下,本人判断香港的租金收入在2023年基本无法增加。

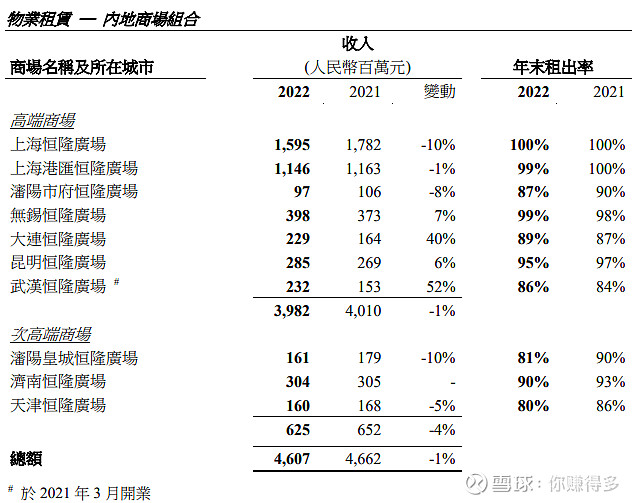

从内地的商场租赁来看,沈阳、大连、武汉、天津的出租率虽然在90%以下,本人判断即使出租率能上升,但对整体收入贡献不大。

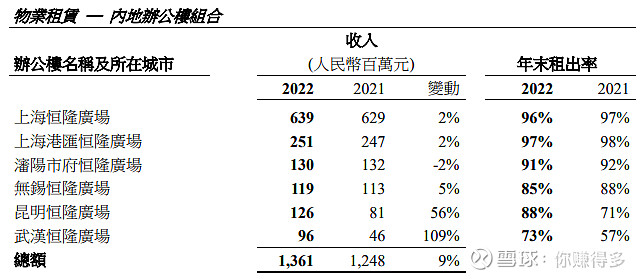

从内地的办公楼租赁来看,无锡、昆明、武汉的出租率虽然在90%以下,由于办公楼租赁收入占总体的营业收入少,本人判断即使出租率能上升,也对整体收入贡献不大。

除了判断企业2023年盈利能否保持增长外,本人认为还要判断企业当前的股息率在历史上处在什么水平?

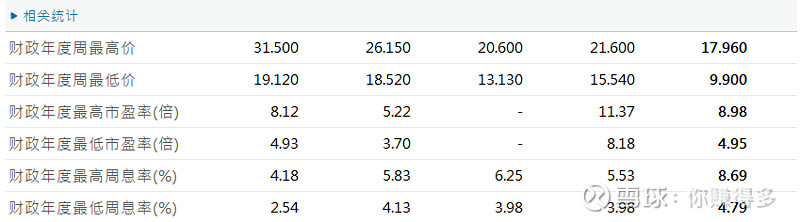

目前5.923%的股息率在历史上处在中下游位置(2022年10月港股曾创造近25年低位,8.69%的股息率并无代表性),股息率较为吸引。

总体来说,恒隆集团的业务不错(本人定义:经营简单、盈利稳定而且盈利能力强),但2023年的营业收入估计增长不大,股息也不会增加,个人不要抱有太大期望。因为恒隆集团的现价是较为适合长线的投资者。

当然以上观点难免有所错漏,请各位切勿对号入座!

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$希慎兴业(HK 00014)$、$恒隆集团(HK 00010)$、$太古地产(HK 01972)$、$九龙仓置业(HK 01979)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2023年2月2日早

(原创不易,请尊重劳动成果,转发请标明出处。)