本系列其他文章在这里:

寻找一家企业的【厚雪】是回顾过去,这一部分相对简单,只要愿意去深挖,都还是能找出点东西来的;而分析一家企业的【长坡】则是预测未来,这一部分是最难的。投资本来就是预测未来的游戏,想要赚钱又必须参与到这个预测未来的游戏中去。在参与这个游戏的时候,我有一些基本原则:

首先,我的分析是给自己做投资决策用的,分享给别人只是顺便的事。所以一定要对自己诚实,千万不能屁股决定脑袋,更不能本末倒置为了迎合别人就说违心的话。

其次,只做自己能力范围以内的预测,没有能力预测的事情,就大胆承认、勇敢放弃不要强行逼着自己去做。

最后,不能完全准确预测,并不代表不能投资。有些看不懂的地方,确定性就低一些。但是投资的确定性本来就来自于两方面:对于企业的深度理解和足够的安全边际。如果价格足够便宜,对于企业的理解深度可以适当放宽。

一、空调行业有没有长坡?

2020年年初疫情爆发的时候,人心惶惶,股市暴跌,我写下了下面这段话:

最近疫情期间一直在思考一个问题:过去的100年里,我们经历了两次世界大战、朝鲜战争、中东战争、越南战争、两伊战争、美伊战争、美苏冷战、古巴导弹危机、台海危机、苏联解体、东欧剧变,经历了1929大萧条、1973和1979石油危机、1987黑色星期五、1998亚洲金融风暴、2008全球金融危机,也经历了2003年非典、2009年H1N1、2014年埃博拉病毒、2016年寨卡病毒。

可是,为什么我们的经济并没有毁灭,还是在不断向前发展?

股市作为经济的晴雨表用数据在说话:

1. 道琼斯指数在92年间,由100点上涨至29102点,年化增长率6.36%。

2. 标普500指数在97年间,由10点涨至3327点,年化增长率6.17%。

3. 纳斯达克指数在49年间,由100点涨至9520点,年化增长率9.74%。

4. 就连被黑成翔的A股,上证指数也在29年间,由初创时的100点涨至2890点,年化增长率12.30%。

那么,是什么原因驱动我们的经济不断向前?隐藏在经济发展背后深层次的原因究竟是什么?

后来,我慢慢有了答案。人类自打从走出非洲以来,我们一直就在为活得更长久、更安全、更健康、更舒适、更高效而不断努力。为了活得更长久、更健康,我们先是学会了利用天火把食物烤熟,接着又学会了钻木取火,后来又发明了火柴、打火机;我们先是有了尝百草的神农氏和希波克拉底,又有了接过他们衣钵的孙思邈、李时珍和威廉·奥斯勒,后来是我们投资人耳熟能详的辉瑞、默克、礼来、恒瑞、迈瑞、长春高新。为了活得更安全、更舒适,我们从树上下来之后,先是住进了山洞,接着又盖起了茅草房,慢慢有了村落、城镇、城堡,最后是现在的大都市和摩天大楼;我们先是把从动物身上扒下来的毛皮直接裹在身上,后来又有了棉麻毛纱、绫罗绸缎,以及现在的羽绒服、冲锋衣。为了更高效的改造世界,让我们在更长久、更安全、更健康、更舒适的追求方面更进一步,我们先是发明了蒸汽机,把人类能够掌控的机械力放大了几百上千倍;后来,为了更方便的和住在远方的同类高效的交流、沟通,我们发明了铁路、火车、飞机、电报、电话,以及正在连接着屏幕前你和我的手机、电脑和互联网;现在,我们开始向能够掌控的脑力

对于活得更长久、更安全、更健康、更舒适、更高效的追求,在我们人类被创造出来的那一天,就被刻进了我们的基因里。不断追求这些目标,就是我们与生俱来的人性。凡是能够满足人性中那些基本需求的生意,都是好生意。

空调其本质就是通过技术手段,调节空气的温度、湿度,改变周围空间微气候环境,为人们创造更舒适的生活、工作的环境。从前面的《世界空调极简史》中可以看出,这种对于更舒适环境的需求,自古有之。制约这种需求释放的无非两点:科技发展水平和经济发展水平决定的收入水平。现在,随着空调的发明和走入寻常百姓家,第一点早已不是问题,问题的关键在于第二点。未来,只要不发生毁灭世界的核战争,不管是中国还是世界的其他地方,总体上经济发展水平和收入水平的提高,是不可逆转的大趋势。

所以,空调是一门渗透率会随着经济发展水平快速提升的好生意,这是确定性很强的【长坡】,这也是我把 $格力电器(SZ000651)$ 纳入我的关注范围的一个很重要的原因。

当然,这个长坡仅仅是理论上的,我们还是需要具体落实到格力这家企业身上来分析。格力未来的成长空间,可能来自于以下几个方面:

1. 空调行业整体性的成长。

2. 抢占其他企业的市场份额。

3. 产品提价。

4. 小家电、智能制造等业务边界的拓展。

下面我们就按照这个思路来分析一些格力的还有没有长坡。

二、空调行业整体的成长性

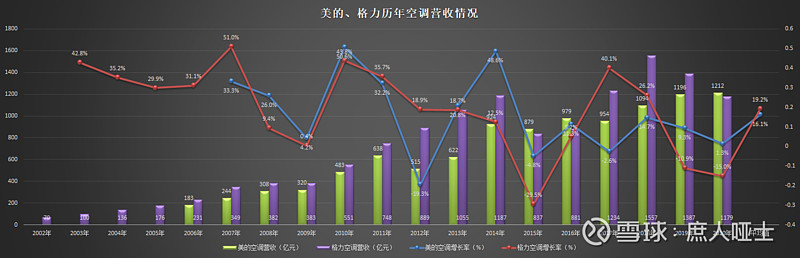

下图是格力有单独披露空调业务以来的营收变化情况,2002~2020年空调营收平均增长率19.2%,这个增长率亮瞎眼。但是,这个增长可以拆成两部分:

2014年及以前,2002~2014年12年间,空调营收由70亿增长至1187亿,平均增长率27.4%;

2014年及以后,2015年至今的5年间,空调营收平均增长率2.7%,就算刨去疫情影响,假设2020与2019持平,2015~2020年的5年间的平均增长率也只有5.2%。

这个两段式增长,是不是又有老板电器2017年后那【断崖式下跌】的熟悉感?都知道格力近年来渠道线上化转型遇到了一些问题,这种增长率暴跌是不是渠道因素造成的呢?

我们再来看看竞争对手 $美的集团(SZ000333)$ 的情况(见上图),美的空调业务营收单独披露是2007年开始的,2006年没有单独披露,图中的数据是我估算的。美的的情况也和格力类似:

2014年及以前,空调业务营收平均增长率24.8%;

2014年及以后,空调业务营收平均增长率4.9%。

这个增长率我们不必去纠结格力和美的孰高孰低,但是同样具有【断崖式下跌】的特点。在国内空调市场,说明这根本就不是格力一家的问题。我们再来结合数据来回顾一下中国空调行业的已经经历过的各个发展阶段,这个问题的结论就非常清晰了。这部分数据资料主要来自于券商研报。

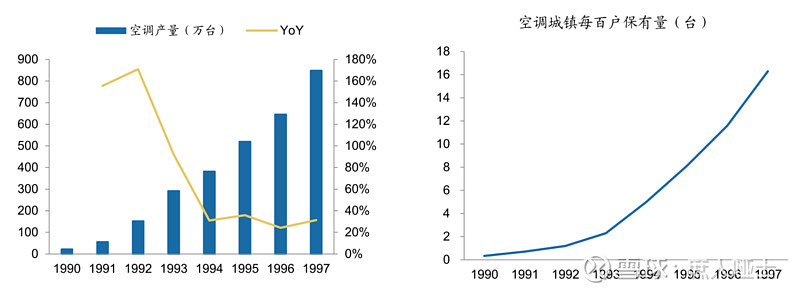

1. 行业发展初期(1990~1997)。

根据国家统计局数据,空调产量从 22万台提升至 849 万台,复合增速

69%,空调保有量从每百户1台提升至16台。行业竞争格局体现为产能不足,卖方市场,企业较为分散。竞争主体鱼目混珠,既有格力、美的这样三观很正的企业,也有浑水摸鱼、以次充好的企业。此阶段春兰、华宝为两大龙头企业,春兰巅峰期市场份额高达40%。

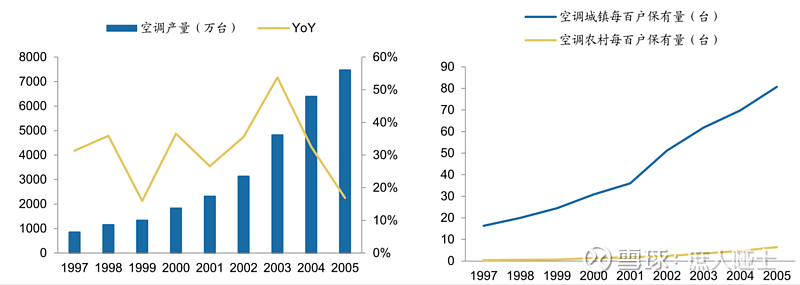

2. 快速成长期(1997~2005)。

根据国家统计局数据,空调产量从 849 万台提升至 7469 万台,复合增速 31%,空调保有量从每百户16台提升至81台。供过于求下奥克斯等【行为艺术家】发动价格战,行业均价持续下滑。原材料持续上涨、国美等第三方渠道崛起进一步蚕食制造商价值,行业加速出清,形成格力、美的、 $海尔智家(SH600690)$ 等其他品牌三足鼎立的格局。在此期间,格力专注空调业务,提出“精品战略”,进行区域销售模式、经销商返利、自有渠道体系建设;美的进行灵活的渠道模式;海尔专注产品质量;春兰盲目多元化导致空调霸主地位不再。竞争恶化,行业整体利润下滑,格力的净利率(2005年的2.8%)和毛利率(2004年的16.5%)均下滑至历史最低水平。

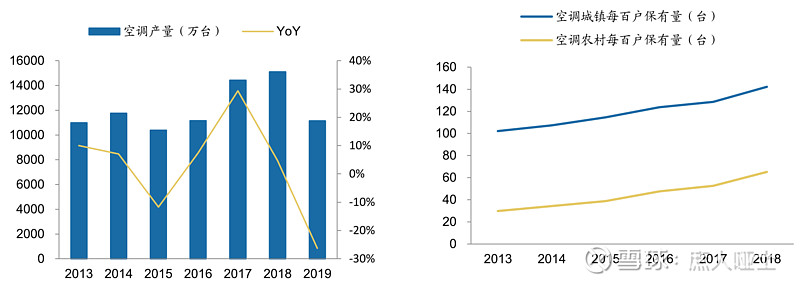

3. 整合洗牌期(2005~2014)

根据产业在线数据,内销量从 2634 万台提升至 6235 万台,复合增速 11%。城镇、农村每百户空调保有量分别从81台、6台提升至102台、30台。三四线城市需求崛起,格力、美的通过自有渠道深度下沉抢占市场份额,海尔高度依赖的国美、苏宁等KA渠道下沉不力,逐渐失去市场份额。同时,格力、美的向上游进行产业链一体化深度布局,压缩机等核心零部件自制提高产品适配性、出货稳定性同时降低成本。龙头份额稳步提升,双寡头格局形成,格力、美的的 CR2 达 67%。

4. 成熟稳定期(2014至今)。

产业在线数据,内销量从

6235 万台提升至9216 万台,复合增速 7%。城镇、农村每百户空调保有量分别从 102 台、30 台提升至 142台、65 台 。在此期间电商红利爆发+低价位段定位助力奥克斯份额一度追平海尔,但是在格力2019年双十一前后掀起的价格战针对性打击下,奥克斯份额迅速回落。美的提前一步线上化转型,抢占了先机,销量和市场份额都不断增加。格力在此期间受制于传统渠道,线上化转型迟缓,过分依赖于线下渠道的弊端在2020年疫情期间全面爆发。

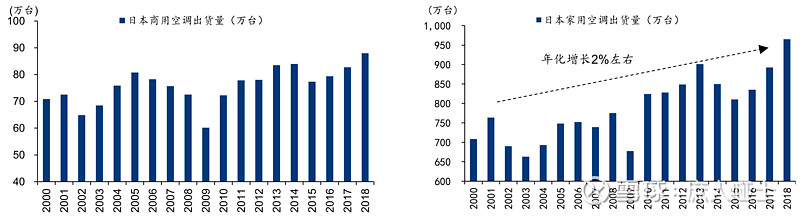

从上述四个阶段的增长率、保有量数据来看,中国空调行业步入低速增长的成熟稳定期已经不是可能,而是已经发生的现实。未来行业整体的增长率可能会随着天气炎热还是凉爽周期性波动,但是已经不可能改变增速下滑的事实了。我们需要关注的是以后究竟是增长还是下滑?增长率可能会是多少?他山之石,可以攻玉,我们来看看近邻日本的情况。日本在1990年,空调百户保有量达到114台。

1990年后,虽然日本经济先后经历了房地产泡沫破灭、亚洲金融危机、本国银行危机、失去的十年等一系列重大打击,空调业龙头大金的营收仍然在10年内最终录得小幅增长,只是其中几年的净利润到了亏损的边缘。

2000年,日本空调保有量已经接近190台/百户。但是从泥潭里爬出来的日本经济开始了缓慢复苏的过程,国民收入水平的止跌回升支撑了此后每年空调销量约2%的年化增长。

从日本的经验来看,虽然中国房地产开工、竣工面积的下滑,会影响到新增的空调需求。但是,空调平均使用寿命8~10年,2009~2013年家电下乡潮中的空调差不多到了替换周期,未来的换新需求足以抵消房地产的影响。考虑到中国大多数地区是比日本热的,保有量(150台/百户VS190台/百户)也还低于2000年的日本,经济增长水平也高于日本。中国未来的空调增速行业不仅不会下滑,大概率还能取得高于日本本土2000年后2%的年化增长率。

我们回过头来看一下第一篇中提到那个问题:为啥格力ROE在2017年之后开始【断崖式下跌】?其实格力营收增长的拐点其实在2014年就已经出现了,只是因为利用销售返利硬撑着2014~2017的净利率不跌反升,才支撑着ROE没有大幅下滑。

三、海外市场的蛋糕有多大?

声明:因为权威数据的缺乏,这部分的数据分析不是很严谨,不过我觉得也没必要很严谨,因为它不会对结论有颠覆性的影响。我在这里只是提供一个分析的框架和思路,喜欢数据分析的朋友,如果认可我的思路,可以拿出更严谨的数据重新分析一遍。

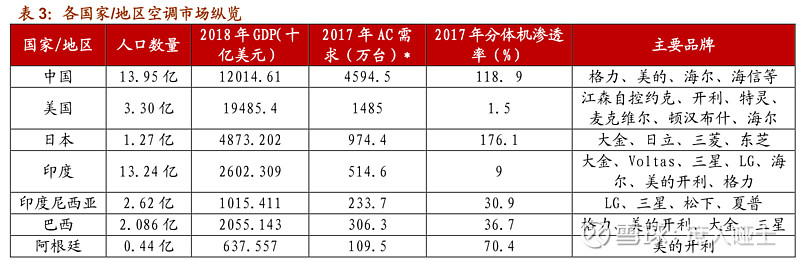

空调的真实需求必须同时具备三个条件:气候炎热有需要、收入较高买得起、电力基础设施完善能够用。放眼整个全球市场,欧洲天气凉爽,非洲经济水平太差,同时具备这些条件也就是美国、日韩、东南亚、印度、南美的巴西等。

美国主要以是中央空调为主,且本国品牌非常强势,大金历史上两次想打入美国市场都以失败而告终,最后不得不先后收购了麦克维尔和Goodman,借助其品牌和渠道优势才在美国市场站稳脚跟。目前格力、美的等中国品牌还只能靠贴牌生产勉强打入美国市场。

日韩市场规模本来就不大,而且有大金、东芝、日立、三菱电机、三菱重工、松下、三星、LG等非常强势的地头蛇,格力、美的占不到多大便宜。

看了一圈,就只剩印度、东南亚和南美的巴西和阿根廷了。2017年,这几个市场加起来总需求约1200万台,再考虑东南亚其他国家300万台,除了中国之外的总需求也就是1500万台。考虑到各个国家不同的经济发展阶段和空调渗透率,假设这个需求以每年10%的增速增长,到2021年也就是2200万台。我们按照极度乐观的假设,中国企业能够与日韩品牌、当地品牌三分天下,能够从这2200万台中分享到1/3。700万台空调销量,相对于国内1亿台级别的产销规模,又能够提供多少增长率呢?还不用说这700万台当中,现在已经有一部分就是格力、美的、海尔、海信的市场份额了。

这里以大金为例,说一下我对一个品牌出海的思考。

大金第一次进军美国是在1981年,采用的方式是与开利公司前雇员Basar组建合资公司。合作过程中,Basar多次拖欠大金货款,经常要求大金进行财务援助,而且拒绝披露财务信息。最终,大金不得不对其提出法律诉讼,并在1988年推出美国市场。

第二次是在1999年,大金选择与热交换器厂商Modine合作。却先是因为屋顶式空调的开发周期超出预期不得不延迟销售,后又因为开发的小尺寸高端产品满足不了美国消费者的【大胃口】而水土不服。同时面临特灵、约克、开利的强势竞争,不得不于2000年就又推出了美国市场。

2006年,大金从OYL手里收购了在北美市场占有率高达39%的麦克维尔之后,借助其品牌、渠道优势,才在美国市场站稳脚跟。2012年,大金又以37亿美元的价格收购了美国分体空调的龙头Goodman。从此,北美超越中国成为大金最大的海外单体市场,占大金总营收的25%。

大金在东南亚、印度以及中国市场倒是靠自有品牌站稳了脚跟,但是其中也少不了与格力等当地品牌的合作。大金当年出海的时候,在亚洲市场除了同为日系的东芝、日立、三菱之外,几乎没有任何竞争对手。而现在的美的、格力首先要面临的竞争对手就是这些日系品牌,已经韩国的三星、LG。就市场开发的难度而言,是当年大金开发处女地容易,还是现在美的、格力去炸毁日韩品牌的桥头堡容易?

进军海外市场的风险和难度,我们可以换个角度理解:大金在全球范围内这么强势的品牌,为啥在中国市场的占有率不到10%?在新兴市场,国际品牌虽有品牌、技术、资金、人才优势,但是在需求理解、产品响应和渠道深耕这几点上,本土品牌的优势绝非刚进去的外来和尚能够比拟的。品牌的拉力,大概率被渠道的阻力消耗殆尽。在发达的成熟市场,既没有品牌拉力,又没有渠道的推力,要想站稳脚跟几乎只有并购这一条路可走。所以,我们也就能够理解美的收购东芝的白电业务,海尔收购GE的家电业务了。光看账面资产可能这些收购并不划算,还在报表中留下了一堆让保守投资者寝食难安的商誉,但美的、海尔获得的却是实实在在的品牌和渠道资源。当然,能不能把这些资源经营好,那就是另外一个话题了。

说回投资,从这个角度来看,美的的海外市场营收占比已经接近一半,而格力仍然不足10%。这也是资本市场给美的更高溢价的重要原因吧!

四、格力的市场份额还能提升吗?

如第二篇所述,目前国内空调市场已经进入成熟期,竞争格局相对稳定,格力、美的和其他基本三分天下,两大空调的市场份额常年在60%~70%之间波动。考虑到竞争对手海尔、海信、大金、日立、东芝等都不弱,也都有自己稳定的客户群,格力唯一能够抢占的市场份额恐怕就是奥克斯、志高这类企业的了。这类企业市场份额本来不高,定位也和格力有差距,反倒是更接近美的、海尔、海信。所以,整体上来看,我认为受渠道力相对比较、原材料价格周期性变化等影响,格力的市场份额可能会周期性在一定范围内波动,但是份额中枢大幅上移的可能性不大。

五、空调能够提价吗?

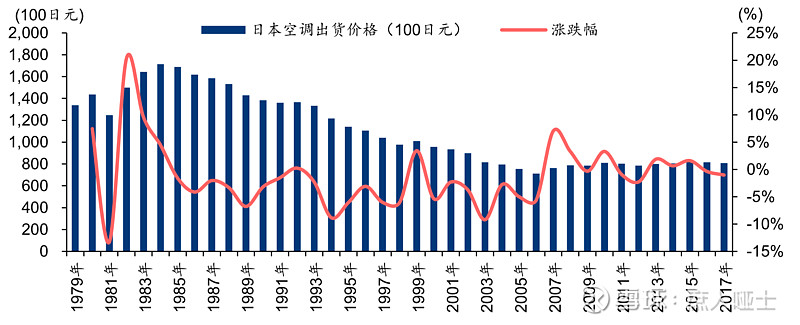

这个问题,我就用下面这张图片回答好了(国内的没找到,但大致上差不多吧):

就像在《老板电器初印象》和《探秘家电行业的高ROE》的系列文章中提到的,拥有提价权的商品,都具备一定精神和情感消费的属性。这个精神和情感消费属性越强烈,提价能力也就越强。从给人更舒适的温湿度环境的角度来看,空调好像有那么一点精神和情感消费的属性。但是,对于更好的温湿度环境的追求,它是更接近吃饱穿暖需求呢?还是更接近请人喝茅台倍有面子、背个爱马仕包包很有身份?

从这个角度来理解,空调满足的也是人的生理性需求,并非精神和情感需求。这种产品,它的价格大致上还是由成本决定的,很难享有提价权,事实上也确实提不了价。其实不需要过于严谨的数据,以1P的基本款空调为例,基本上是20年、10年前和现在都在3000元上下。

这里需要注意的是,不要把格力、大金的品牌溢价和提价权混为一谈。品牌溢价是横向相对于同类的其他品牌的,提价权是纵向相对于历史价格的。

六、格力的其他成长空间

这个话题在雪球上争议很大,有人认为格力过去的依靠空调主业输血多年的多元化业务就是一个彻头彻尾的败笔,不管是小家电还是智能装备,营收贡献一直都还是两三个百分点。也有人认为格力研发能力爆表、制造能力溢出,正处于第二增长曲线爆发的前夜,完全有能力再造一个格力。

我目前对格力的理解仅限于空调主业,对其他业务暂时没有能力理解,无法判断它们处于什么阶段。我认可某某能力爆表、某某能力溢出可以再造一个某某的说法,因为阿里在网购担保支付中介能力溢出,就有了支付宝和蚂蚁金服;京东在自营电商物流能力溢出,就有了刚刚在香港上市的京东物流;海康在光线感知和处理的能力溢出,就有了可能会独立拆分上市的萤石业务。这些案例让我相信优秀企业现有业务自然生长的过程中,能够自然而然的找到第二增长曲线的可能性。

但是,作为一个保守投资者,我只信财务数据。目前格力财务数据中体现的多元化业务,确实没有看到什么让人兴奋的亮点。相反,美的已经成功的多元化业务让我看着更加安心。

七、格力的估值

这又是一个会引起一地鸡毛、满屏口水的话题。支持者认为格力过往的ROE表现比美的优秀,不应该享有12PE的估值;反对者认为,美的已经完成了多元化、国际化、渠道改革,理性享有更高的估值溢价也才15~18PE的估值,格力这个估值合理。

对此,我心里有自己的判断,也有自己的买点,但是不想引起更多的口水,这里就不再多说了。

最后,格力电器初印象系列分析文章到此也就告一段落了。这个系列出炉的过程中,伴随着格力股价的跌跌不休和止跌企稳。看着猎物越来越接近自己的射程范围,心里越来越兴奋,希望这一次不要在我扣动扳机前就又再飞了。