本系列的其他文章在这里:

一、 格力是什么类型驱动的公司?

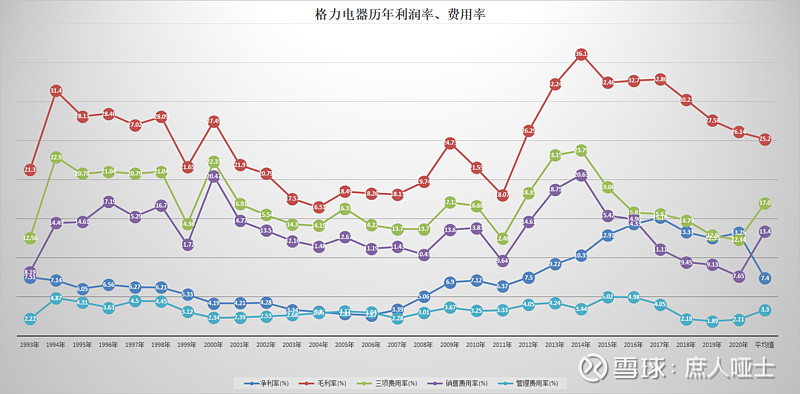

按照惯例,我们直接来看 $格力电器(SZ000651)$ 的毛利率、净利率以及费用率。自1993年以来,格力的毛利率平均值25.2%,最低值16.5%,最高值36.1%。这个毛利率水平远低于白酒,也低于老板电器和浙江美大,说明这不是一个【天生好命】的行业。毛利率的变化趋势是2000年以前比较高,2000~2011年都较低,2011年后快速升高。从变化趋势来看,这是一个非常典型的初创成长期、整合洗牌期、成熟收割期的三段式变化特点。这个变化趋势,再和前面《中国空调行业的春秋战国史》中发生的事情一一对照,基本都能对得上。

格力的销售费用率波动非常大,历年平均值13.4%,最低值是2020年的7.65%,最高值是2014年的20.63%。这个平均值既没有大于20%,又没有低于10%。所以既不能化归为销售驱动型公司,也不能简单粗暴的化为产品驱动型公司。不能简单的将格力确定为哪一类驱动型的公司,还不是最让我难受的,更让我难受的是这个销售费用率波动太大了,而且最高值的2015年和最低值的2020年差别居然去到了270%。这个数值让人非常困惑,这短短五年格力的就由一家【销售驱动型公司】,变成了【产品驱动型公司】了吗?这明显和我们的直观印象严重不符。直觉告诉我:事出反常必有妖!

2012~2016年销售费用率为啥那么高?那几年发生了什么???为了解开这个困惑,我想要继续深挖一下,深挖分为两步:

第一步,2020年的销售费用率为啥那么低?

第二步,2015年的销售费用率为啥那么高?

二、销售返利--意外的发现

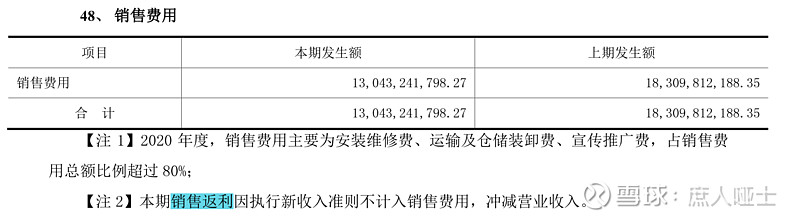

第一步的困惑很容易就解开了。在公司2020年年报中输入“销售费用”搜索,很快就找到了171页下面的内容:

销售返利具体的数额财报中没有披露,但是如果把这部分内容加回去,这个数字肯定比财报中130.43亿这个数字要大,销售费用率肯定也会大于报表的7.65%。这也印证了“如果报表中某个科目的占比突然发生变化,首先应该从会计政策变更中去找原因”这一操作的合理性。

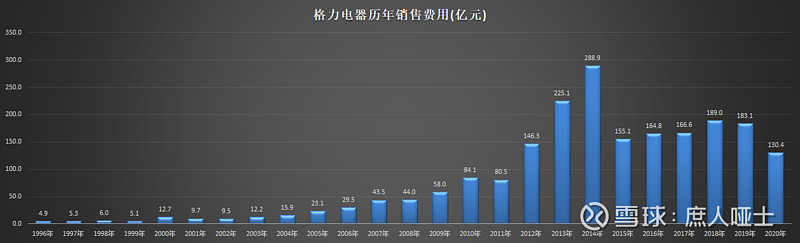

但是,会计政策变更无法解释公司的销售费用率从2011年的9.64%变成2014年的20.63%。因为2011~2013年年报会计政策根本没有任何变化,2014年年报中披露的会计政策变化也不影响销售费用率。即使有影响,2013年的销售费用率已经变成了18.75%,2014年的变化解释不了2011~2013年间的变化。会计政策变更解释不了,只能继续寻找其他解释。除了销售费用率,再来看看销售费用的绝对值:从2011年的80.5亿元,增长到了2014年的288.9亿元,增长了3.59 倍!

更诡异的是,2015年直接断崖式的下跌至155.1亿。虽然2015年的营收也是从2014年的1400亿,下跌至1006亿,销售费用跌幅远大于营收跌幅。接下来还有更诡异的,格力的营收从2015年的1000亿,增长到了2018年的2002亿,营收几乎翻倍,而销售费用居然只是增长了22%!最最诡异的事情是2018年的189亿的销售费用,是2015年至今的销售费用的峰值,只有2014年288.9亿的历史峰值的65%!

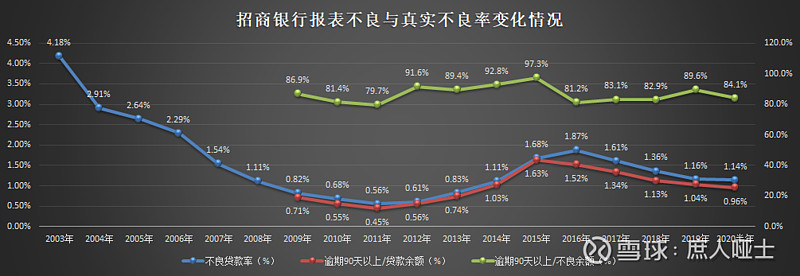

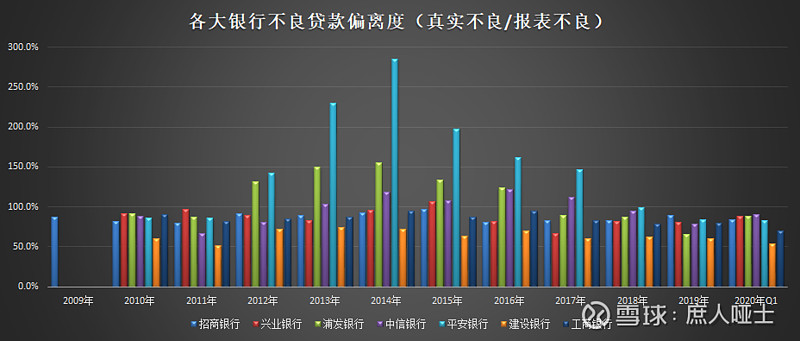

看到这么一连串诡异的事情,稍微有一点财务分析经验的人,脑子里应该都会蹦出四个字来:利润调节。对于我这么一个跟踪研究了银行三年有余的投资者而言,利润调节是再熟悉不过的事情。银行利润调节的蓄水池,是拨备余额;银行利润调节幅度的观察指标,就是报表不良率和逾期90天贷款不良率(我称之为真实不良率)的偏离程度。下面是几家主要上市银行的报表质量:

招商银行几乎是没有任何偏离,哪怕是在银行资产质量恶化最严重的2014~2017年间,也是报表不良率大于真实不良率:

中信银行在2013~2018年间,报表不良远低于真实不良;浦发银行比中信有过之而无不及;兴业银行不愧为股份行中仅次于招行的,只有在最困难的2015年小幅调整了一把;调节得最扭曲的其实是现在广受机构投资者追捧的平安银行;四大行的资产质量一直都很好、很真实,不用怎么调节。不过建行不愧是四大行中最优秀的,资产质量比宇宙行都还要更好、更真实。

为什么这么多银行通过不良认定来调节利润?因为报表不良率是银行主观认定的,有很大的自由裁量空间,只要在合理合法的范围内都不算财务造假;而逾期90天贷款是客观事实,如果不在报表中反应,那就是铁板钉钉的造假。考虑到我国上市银行几乎都是国资背景,对于银行高管而言,利润调节是小儿科的把戏,而财务造假是要付出严重政治代价的原则性问题。这个原则,同样适用于格力电器。

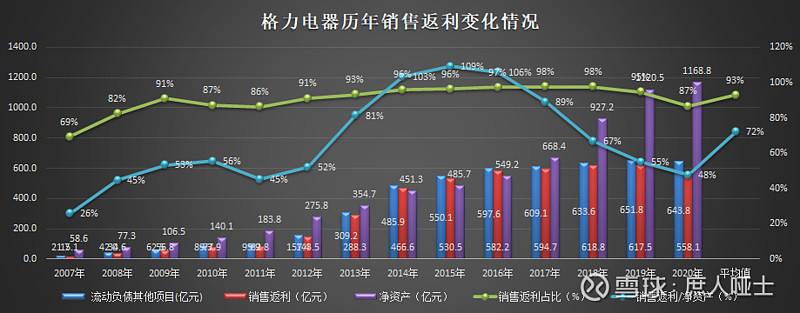

那么,格力电器具体是怎么通过销售费用来调节利润的呢?秘密就藏在上面提到过的【销售返利】当中。格力电器的销售返利在财报中第一次出现是在2007年,明细放在其他流动负债科目下披露。而且,几乎从2007年有披露开始,销售返利就占到了其他流动负债的75%~95%以上。

销售返利的规模从2011年快速攀升,近年来一直稳定在600亿上下,甚至在2014~2016年间超过了格力的净资产!让人忍不住想要一探究竟。

三、不简单的【销售返利】

格力的销售返利政策由董明珠首创于1994年,当年主要是淡季返利,目的是提高经销商在淡季订货、打款的积极性。后面慢慢发展到了打款贴息、淡季奖励、提货奖励、年终返利这四大部分。打款贴息是鼓励经销商淡季订货并打款,财务本质是贸易性融资,可以以贴息率为代价占用下游经销商资金;淡季奖励本质是削峰填谷,平滑每个月的产能,避免旺季产能不足,淡季生产线开工率不足;提货奖励是鼓励淡季订货的经销商在打款订货的同时提货,降低公司仓储成本,本质上可以视为向经销商支付的仓储费用前三项是空调这个季节性很强的行业所特有的,年终返利这个就很简单了,就是看谁卖得多,有没有完成任务,有点论功行赏的意思。如果把经销商视为格力自己的员工,年终返利就像是发给销售人员的奖金。

格力的销售返利还有一个特别需要注意的点:返的都是实物空调,而非现金。这两者会计处理上区别很大,雪球上有很多专门分析的文章,我就不班门弄斧了。

从格力视角,销售返利这一政策当然是有上述诸多好处。但是,换成经销商视角呢?他们为啥愿意淡季订货、提前打款、提前拿货?就不怕格力破产跑路、产品卖不出去吗?这些问题放到当下问出来像个笑话,但放到1994年前后,却是一个很严肃的问题。要知道当时格力才刚成立3年,还是跟在春兰、华宝、 $美的集团(SZ000333)$ 、 $海尔智家(SH600690)$ 屁股后面的400余家空调小厂之一。用朱江洪的话说就是“格力当时还是一直在模仿春兰的粉丝”。看过董明珠《棋行天下》、《行棋无悔》两本自传的人,应该都能得出答案:一开始经销商们很大程度上是基于对董明珠个人人品和行事风格的深度信任,后来慢慢被格力整个企业说一不二、言出必行的企业文化所折服,再后来是因为格力的产品硬气、好卖,跟着格力确实能赚到钱,就算当年赚不到钱也有返利做保底,最起码不会亏钱。这也是格力敢于在2004年与国美公开叫板的底气,是格力完成以区域销售公司为核心的渠道改革的基本盘。当然,也是最近几年渠道线上化转型缓慢的深层次原因。

格力的经销商发展到现在,已经不是传统意义上和主机厂【钱货两清、自负盈亏】的上下游合作伙伴了。从格力可以在空调淡季、小年的时候直接指挥作为经销商的区域销售公司进货来看,经销商已经变成了格力并不控股、却拥有实质上控制权的关联子公司甚至下属销售部门。所以董明珠才会在谈及格力线上化渠道改革的时候反复强调“我们不是简单的线上化,不能让经销商的上百万员工失业。

不管是多计提还是少计提,计提的销售费用最终要么以现金的方式支付出去,要么就是以负债的形式留在资产负债表中。格力的财报中从2010年开始才披露【支付销售费用流出的现金】,见下表:

2010~2020年总共支付了774.4亿,而期间利润表中总共计提销售费用1813.8亿。以2009年年报披露的56.8亿应付销售返利为基础,应该有如下等式:

2020年应付销售返利=原有56.8亿+新增1813.8亿-已付774.4亿=1096.2亿。

实际上2020年年报中的应付销售返利643.8亿,多出来的452.4亿去哪儿了???

按照上面的思路,它要么以现金的方式支付出去了,要么是以负债的形式留在资产负债表中,只是现金支付的名字不叫【支付销售费用流出的现金】,资产负债表中的科目也不叫【应付销售返利】而已。至于是什么,雪球上的讨论很多,最有说服力的说法是放到第二蓄水池【应付账款】科目下面,并且以【购买商品和服务支付的现金】的形式流出去的。

我个人是愿意采信这个说法的。但是,作为一个非财务科班出身的业余投资者,我就算有能力也没有精力进一步去深挖格力是怎么利用第二蓄水池来腾挪调节的了。截止目前为止,我对格力的印象是信披质量非常糟糕,叠加对下游经销商极强的掌控能力,它给我的体验是比秦玉峰时期的东阿阿胶还要糟糕,财务分析难度比号称A股第二难的银行还要高。这与我在本次深入了解和分析之前,认为【这是一家简单的公司】的印象大相径庭。

然而,格力的【不简单】并不只是体现在这个销售返利这个科目上。

四、不简单的【其他业务收入】

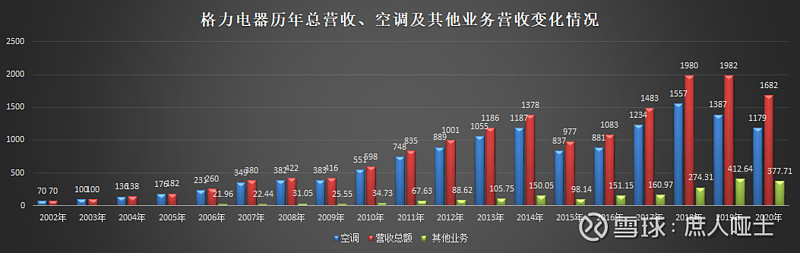

在上篇中我们提到不管格力的管理层在年报主营业务分析中,用多少篇幅来描述它的其他业务,智能装备、生活家电、零部件等业务加起来占2020年全年营收的比例也才8%,所以格力就还是一家卖空调的公司。考虑到2020年的特殊性,为了避免数据偏颇,我把2002年以来的各类业务占比情况都拉了一遍之后,更是坐实了【格力就是一家卖空调的公司】这一结论。

投资研究就是这么有趣,本来只是想确认自己的某个观点,却在求证的过程中有了更多的发现。上面这张图片拉出来以后,我发现管理层心心念念的智能装备、生活电器、零部件业务占比虽有起色,却并没有太多决定性的变化,反倒是其他业务占比一路攀升,从2015年的10%到2019、2020两年超过20%。这个增速和增幅有些异常,尤其是和之前2006年~2014年的6%~10%比较就更显得诡异了。

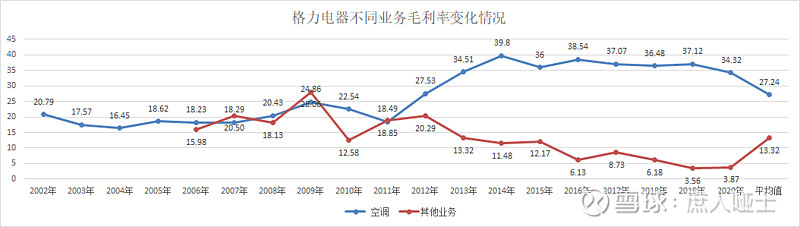

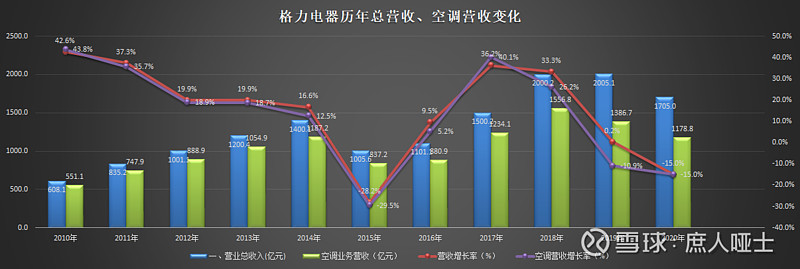

格力为什么这么做?我们来看看下图占格力营收大头的空调业务和其他业务的毛利率变化情况。

1. 空调毛利率在2014年摸到39.4%的高点,之后几年一直在34%~38%之间震荡。按照格力财报中披露的营业成本结构,原材料占比一直在85%以上,剩下的是人工和能源费用。这样的成本结构,叠加铜、钢、铝、塑料等大宗商品价格波动,这个毛利率波动似乎很合理。

2. 其他业务自2006年有披露以来,毛利率一直非常高,2015以前年最高24.6%,最低都有11.5%。而2015年之后,随着其他业务占比的上升,毛利率确是越来越低,断崖式下跌至3.87%!

再来看一下空调业务和其他业务的绝对额,发现无论是占比还是绝对额,都是在2015年之后大幅攀升。既然毛利率下跌得那么厉害,为什么还要加大这部分业务呢???

让我们再来回顾一下上篇中聊到过的其他业务的业务实质:

关于其他业务,公司在多个场合解释过,大概意思就是利用公司的规模优势,代替上游零部件供应商向再上游的原材料供应商直接采购钢、铜、工程塑料等原材料。这么做的优势有两点:第一,可以利用规模优势拿到相对便宜的价格;第二,直接采购可以确保原材料的品质,为零部件以及整机质量提供先决条件。换成委托格力采购--当然可能是被动接受这一安排的上游零部件供应商的角度来看,这一安排可以看作为格力提供【来料加工】服务。

了解了其他业务收入的业务实质以后,再来看它的变化对于格力三张报表的影响:

1. 其他业务收入增加时,利润表中的总营收增加,现金流量表中的购买商品及服务支付的现金增加或者资产负债表中的应付账款增加,同时现金流量表中的销售商品或服务收到的现金增加或资产负债表中的应收账款增加。

2. 其他业务收入减少时,利润表中的总营收减少,现金流量表中的购买商品及服务支付的现金减少或者资产负债表中的应付账款减少,同时现金流量表中的销售商品或服务收到的现金减少或资产负债表中的应收账款减少。

从这个角度来看,格力近几年其他业务收入增收不增利的原因,就是为了做大营收数额掩盖空调主业营收增长乏力的现实吗?但是,让我很困惑的是,格力的上游零部件供应商并不只是专供格力一家,同时还是美的、海尔、奥克斯等多家竞争对手的供应商。格力在毛利率降低的同时增加其他业务收入,这不是让竞争对手得益吗?这背后的原因是什么?希望有研究的朋友可以分享一下。

五、一家不简单的公司

银行的业务很不简单,但是因为有银保监会、央行、财政部等诸多主管部门盯着,各种各种的监管指标像紧箍咒一样戴在头上,其实它们的财务报表其实还相对简单、透明;格力电器的主营业务其实很简单,就是生产和销售空调,但是它的报表却很不简单:利用其他业务收入和向渠道压货,调节营收;利用销售返利,调节利润。左手掌控上游,右手掌控下游。格力已经把上游供应商、下游经销商变成了自己实质上的关联公司。通过在自身和产业链上下游之间的利益分配和利用【销售返利】这个蓄水池的腾挪,在一定范围内,格力已经可以随心所欲的调节自己的报表营收和利润。对于这一现象,作为投资者应该辩证的来看待:

一方面,它说明了格力对于产业链上下游强大的掌控能力,以及围绕格力这一核心所形成的产业链强大的盈利能力。不管短期内利益如何分配和腾挪,那都是一时的障眼法。长期来看,如果把整个产业链上下游看做一家名叫【格力及其上下游合作伙伴集团公司】,支撑这个集团公司持续运转下去的底层逻辑还是其自身强大的盈利能力。只要集团公司的盈利能力持续存在,那么这一套规则就可以持续运行下去;一旦集团公司失去了强大的盈利能力,依附于产业链之上、臣服于格力之下的各个利益群体就会树倒猢狲散,

集团公司也会很快土崩瓦解。

另一方面,它让格力的财报已经很大程度上失去了意义。投资人关注财报,本意就是想借此了解企业真实经营状况,而现在格力的报表既没有真实反映公司2011~2014年间一飞冲天的巅峰时刻,也没有真实反映2018~2020年公司主营业务增长乏力的困难。具有财务分析能力的投资者,固然可以通过抽丝剥茧的分析去尽量还原格力的真实经营状况。但是,我想除了董明珠和望靖东之外,这个世界上恐怕没有第三个人了解真实的格力是什么样子的了。

这究竟是好不好,各个投资者心里应该自己有一杆秤。只是对于我一个受够了银行股复杂的业务和财报,转而想给自己降低难度的业余投资者而言,感觉自己又掉入了另一个复杂的坑里。我不是很喜欢这种感觉。所以,虽然目前我还没有得出要不要投资格力的结论,但有一个结论是确定的:如果决定投资格力,那么我也不会过分纠结于它的利润调节或报表操纵,而是把目光聚焦于空调这门生意层面。

现在,我们终于可以回答本文第一小节提出的那个问题了:刨除格力为了调节利润而大幅度计提销售返利的2012~2015年,格力的销售费用率其实是一直在10%~15%之间波动,平均值约12.7%。而这其中的大头其本质上是向经销商支付的贸易融资成本、仓储费用、安装费用,把这些费用扣除之后,销售费用率远低于10%,妥妥的【产品驱动型】公司。这也符合我们对格力一贯的印象。

那么,接下来我们就来继续看一看格力是怎么成为【产品驱动型】的公司的?以及空调这门生意究竟怎么样?值不值得投资?