本系列其他文章在这里:

一家企业内在的结构性竞争优势,也就是巴菲特所说的护城河。护城河可以阻止别的竞争对手进入,让企业获得更高的资本回报。这里的【更高的资本回报】有两层含义:

第一层是相对别的行业而言,第二层是相对行业内其他竞争对手而言。

很多分析都过分专注于第二层含义,而忽略了第一层。造成这个局面的原因,我想和投资领域的分析师们都是按所覆盖的行业划分的这一现状有很大关系吧?钢铁水泥行业的分析师们,虽然心里知道这些自己所在的行业和白酒相比,一个天上、一个地下,但是无论是出于主观选择,还是被动安排,既然在这个行业里面讨生活,那总不可能天天在自己的研报里面羡慕白酒行业的结构性优势、优秀的现金流、几乎为零的折旧与摊销吧?对于被分到垃圾行业的分析师而言,唯一的选择就是在垃圾堆里不断去翻翻找找,寄希望于能够发现大牛股。可以把这个理解为职业素养,也可以说是屁股决定脑袋。

相比而言,我们这些业余投资者就幸福多了,给自己管钱,不拿任何人一分工资,不用看人脸色,更不会被限制在某个自己都厌恶的行业里去捡垃圾。

管理学上有一句话:不值得做的事情,就不值得把它做好。用在投资研究,就成了不值得研究的行业,就不值得深入研究。如果我们不想“在垃圾堆里翻翻找找”,那么我们就一定要首先想清楚:空调究竟是不是一门好生意?

这个问题的另一种问法是: $格力电器(SZ000651)$ 过往优异的财务表现,究竟是得益于这个行业的【天生好命】,还是像市场上流行的说法那样,是【因为努力而幸运】?

一、空调是不是一门好生意?

这个问题有点宽泛,不太好回答。但是,当我们把关注点聚焦到投资这个维度,这个问题就变得容易多了。作为价值投资者,我们最看重的是一门生意的哪个方面?有人可能会说是成长性,而我关注的是确定性。

在前面《世界空调极简史》中,我们有聊到自从开利博士1902年发明空调以来,压缩式电制冷空调技术的核心就没有变过。原因就在于空调技术依据的底层物理学原理--热力学第一定律(能量守恒定律)从来就没有任何改变。热力学第一定律最便于理解的一种表达方式是:

“能量既不会凭空产生,也不会凭空消失。它只会从一个地方转移到另一个地方,或者从一种形式转化为另一种形式。”

作为一个理工科出身的糙汉子,我从这段表达方式中感受到了简洁之美、永恒之美。简洁之美体现在这个定律不需要任何公式、模型,简单的文字只需要中学甚至小学文化水平就能够理解;永恒之美体现在不仅是过去和现在,在看得到的未来也没有人能够颠覆它。不要试图怀疑,过去已经有过很多怀疑这个定律的人们,试图去制造出既不消耗能量,还能对外不断做功的永动机,结果都全部失败了。

作为格力的现有或潜在投资人,我们所有人都应该爱死了这个简洁、永恒的能量守恒定律。

前面我们得出的结论:格力是一家【产品驱动型】的企业。对于格力而言,这个【产品驱动】来自于两方面:技术领先、质量可靠。质量可靠我们当在后面讨论,这里我们先回答一个问题:对于一家依靠技术领先获取高额回报的企业,它最怕的是什么?

我想应该是有一天一觉醒来,突然发现自己的技术被颠覆了、落后了。这方面的经典案例,远的有 柯达,近的有诺基亚。医药行业也是这方面的典型代表,辛辛苦苦投入了数十亿元研发了一款新药,准备定个高价卖够20年的专利保护期大赚一笔,结果刚上市一两年,竞争对手们同样疗效的原研药也陆陆续续上市,专利壁垒一下子就被攻破了。还有一种情况更糟糕。以肿瘤治疗领域为例,治疗方式有放疗、化疗、靶向药、免疫疗法等,企业在研发时如果选错方向,可能投入的天量资金就打了水漂。

同样处于家电行业,我们来看看隔壁邻居的电视行业截然不同的命运吧!电视的核心是显示器。不用去查资料,凭印象我能想到近二十年来出现过的显示技术就有CRT、液晶、LED、LCD、等离子、激光投影......这种核心技术快速变化迭代的行业,企业很容易陷入囚徒困境:赚到的钱究竟是要不要再投入?不投吧很快会被竞争对手淘汰,投吧又会消耗大量的现金流,而且如果押错了技术路线,产品一生产出来就落伍,重金投入的生产线就会变成一堆废铁。长虹、TCL、康佳、创维、 $海尔智家(SH600690)$ 、$海信家电(SZ000921)、 松下、索尼、夏普、LG、三星......你能说出一家靠卖电视为主营业务一直都活得很好的公司吗?

再来看看现在全球主流的空调企业们的历史:

● 日本大金 1924年创立于日本大阪,早年制作冷冻机和冷媒。1951年生产了第一台商用空调后,一直以空调为主业,目前已成为全球最大的空调企业之一,是格力、美的在国内和全球市场的主要竞争对手。

● 麦克维尔(Mcquay)

1872年创立于美国明尼亚波斯,早年生产蒸汽机和通风机。1930年代生产了封闭式空调压缩机和离心式冷水机组后,一直以空调为主业。2006年5月,大金收购麦克维尔,以弥补大金在大型空调领域的短板。收购至今,麦克维尔一直是独立品牌运营。

● 开利(Carrier)1902年开利博士发明了现代空调,1915年在纽约成立开利公司,之后一直以空调为主业。1979年被美国联合技术公司收购后,作为独立品牌一直运营至今。

● 约克(York)1874年创立于宾夕法尼亚约克镇,1883年发明世界第一台冷冻机后,又在1935年第一个发明了一拖一分体机,之后一直以空调为主业。2005年被江森自控收购后,作为独立品牌一直运营至今。

● 特灵(Trane)1913年创立于美国威斯康星州,最早的产品是蒸汽加热机。1938年推出全球第一台全封闭直接驱动离心式冷水机组,此后一直以空调为主业。2008年被英格索兰集团收购后,作为独立品牌一直运营至今。

为什么目前世界主流空调企业几乎都是百年老店?原因我们在上篇中已经提到过了:

制冷循环的由蒸发器、压缩机、冷凝器、膨胀阀四大部件组成,其中的核心就是压缩机。蒸发器负责从室内吸热,压缩机负责把蒸发器过来的气体加压升温,冷凝器负责向室外散热,把高温高压气体变成高温高压液体,节流阀负责节流降压,把液体变成低温低压状态,再进入蒸发器进行下一次循环。

评估这个循环最重要的参数就是制冷系数,也就是我们耳熟能详的COP(Coefficient of Performance)。理论COP=T2/(T1-T2)=Q2/P。其中T2为蒸发器内温度,T1为冷凝器温度,Q2为蒸发器从室内吸收的热量,P为压缩机消耗的电能。

自1902年以来,空调界在压缩式电制冷领域所有的研究创新,几乎都没有跳出当初开利博士划定的逆向布雷顿循环的框框;后世所有学界大咖、工程极客们所有的努力,都只是为了围绕COP公式的各个影响因素做文章,目的也只是为了让COP更接近于理论值。对于这么一个人,称其为【空调之父】,我认为毫不为过。

核心底层技术几乎没变过,而且在看得到的将来也不太可能发生变化。这种底层技术的确定性,赋予了企业经营的确定性,把空调变成了一门仅次于厨电行业的好生意。不用担心有一天一觉醒来,突然发现自己的技术被颠覆了、落后了,没有了后顾之忧的空调企业就可以把研发费用投入就可以集中在两个方面:

A. 围绕COP公式的各个影响因素做文章,以便让COP更接近于理论值;

B. 推出一些带有消费品属性的、宣传作用大于实际功能的噱头性卖点。

别小看这两个方面,A可以让企业形成虽然原创性不强,但是商用价值极高的一篮子专利技术组成的专利集群。这个专利集群的价值理解起来比较抽象,打个比方来说明:都知道条条大路通罗马,但是去罗马最近的那几条大路上分别由名叫大金、约克、开利、特灵、麦克维尔、格力、美的、 东芝、 日立的土匪头子专利集群把守着。后来者要想从这里过去,要么付费,要么绕远路。

至于B的作用,就是可以帮助产品卖出更高的溢价。比如COP完全相同的两款产品,外观更时尚的、带柔风功能的、带Wifi智能控制的,价格明显高得多。

上面的这些,属于空调行业相对于其他行业的内在结构性竞争优势。它让空调行业成为了一门好生意,但还不足以让格力成为一家好的空调企业。格力之所以成为今天的格力,一定还有别的原因。

二、技术领先、质量可靠

前面说了,格力的【产品驱动型】有两层含义:技术领先、质量可靠。对于早期的格力,质量可靠比技术领先更重要。在把质量可靠做到极致这件事情上,格力一直在坚持做难而正确的事。这方面的信息网上很多,这里就举两个例子:

1994年,朱江洪在意大利用户调查的时候发现一台格力空调存在异响,回国后签发"总经理十二条禁令”,对质量问题大开杀戒。

1995年,率先在业内成了300人规模的质量筛选分厂,对外购零部件进行逐一检验,并退回不合格产品,其成为格力质量管理的一大特色。这一筛选分厂一直延续至今,并最终发展延伸为前面提到过的其他业务收入。

结合空调这个产品的使用场景,有助于理解质量可靠的意义:在炎炎夏日大汗淋漓的时候回到家,准备打开空调享受清凉,结果空调却出了故障无法使用,客户会怎么想?晚上睡觉前打开空调、盖上夏凉被,准备美美的睡一觉,却因为空调故障捂出满身大汗醒来,客户又会怎么想?

早期的格力,就是产品驱动型的内涵,更多的就是质量可靠。为什么这么说?2001年格力董事长朱江洪带队去日本考察的时候,希望能够购买日本企业的技术,得到的回复是“散件也不卖”。知耻而后勇的格力只有选择绕远路,在朱董事长的带领下奋发图强,不断加大研发投入,并于2004年收购了凌达压缩机、新元电子、格力电工等完善配套产业链,掌控了核心零部件的供应之后,慢慢才有了今天掌握核心科技的格力。

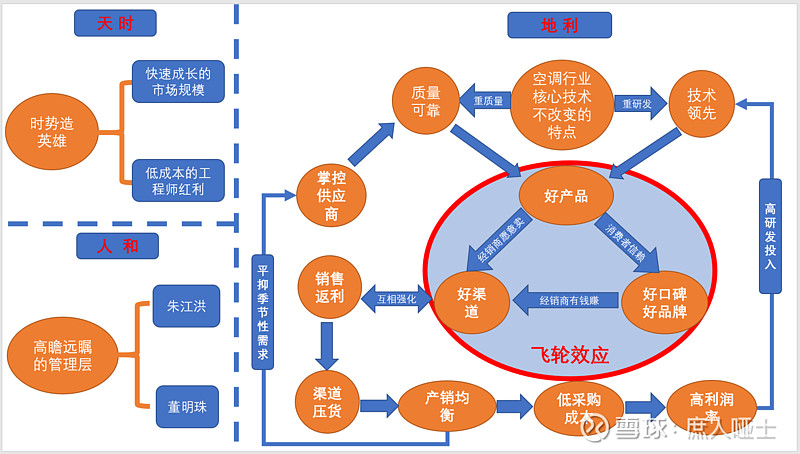

为什么当年的格力绕远路成功了?我认为有几个不可忽视的因素:格力管理层高瞻远瞩的长期战略定力、中国统一而且增长潜力巨大的市场规模、低成本的人工带来的工程师红利。这几个因素,至少后面两个在目前的中国已经消失了,要想成功复制格力当年的绕远路,难度可想而知。

至于格力技术领先的水平,在国内空调企业中,当然是独领风骚的。但是,水机方面和美系、氟机方面和日系的差距虽然在不断缩小,但是20年肯定走不完人家100年、50年走过的路。这里就不展开具体分析了,理性的投资者承认这一点就好。

所以,格力的产品驱动最终表现为【技术人无我有,质量人有我精】。在这种【好产品自己会说话】的产品力驱动之下,品牌力其实只是用户口碑积累之下水到渠成的结果。产品力、品牌力、渠道力,三位一体,互相配合,最终让格力在行业内拥有独一无二的竞争优势。这三个要素中,产品力是核心,其他两个优势都是建立在产品力基础之上的。只要【技术人无我有,质量人有我精】这两个要素还在,格力的产品力就还在。只要格力的产品力还在,任何阶段性的困难都不会伤到格力的根基,格力的厚雪就依然强悍。

三、强大的产业链掌控能力

如前所述,格力强大的产业链掌控能力主要依靠销售返利政策、主要原材料甲供政策两方面,这在财务数据上的直接体现就是预收款、应付销售返利、其他业务收入金额和占比,间接体现就是毛利率、净利率、ROE等都远高于同行。

这主要体现在以下几方面:

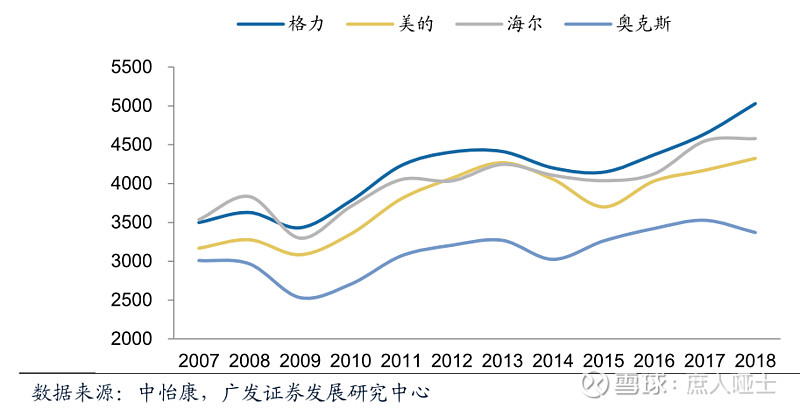

1. 高品质的原材料保证了质量的可靠性,质量可靠的产品可以卖出高溢价。格力空调的均价一直高于国内同行:

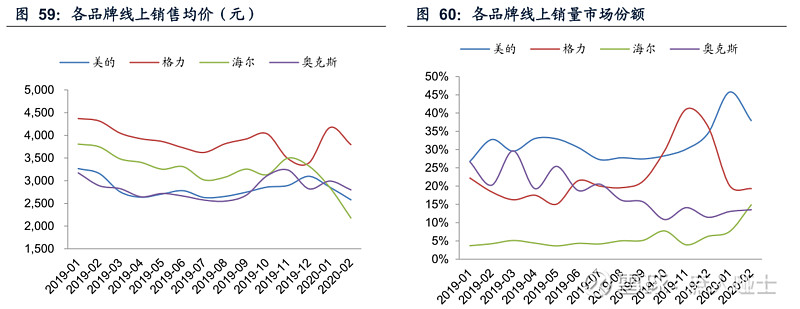

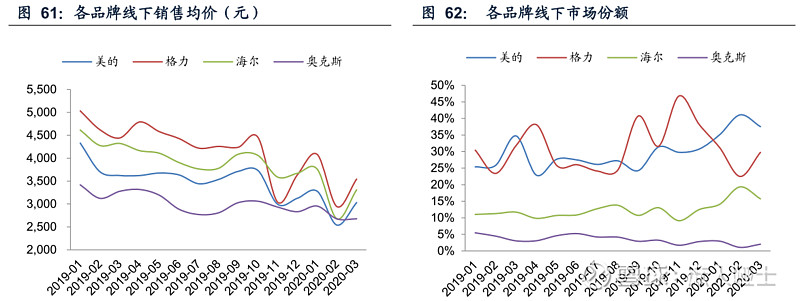

2. 依靠销售返利和区域销售公司,深度绑定经销商之后,可以在淡季向渠道压货,从而平抑空调销量的季节性,确保产销均衡。空调的零售端销售旺季在6~8月,而经销商向主机厂进货的旺季都集中在上半年。如果主机厂以销定产,那么就必须按照旺季最大销量去建设生产线,这会造成淡季产能的浪费,员工招聘也存在问题,对上游供应商的产能也会造成浪费。所以,这个问题就成了空调企业的大难题,解决了这个问题的企业不仅能降低固定资产投入,提高固定资产周转率,还能享受到更廉价的原材料供应,进而拉高毛利率、净利率和ROE。到目前为止,基本上只有格力依靠强大的渠道掌控能力解决了这个问题。美的、海尔、海信都没很好的解决这个问题,更别说志高、奥克斯了。美的、海尔、海信多少还能利用自身的其他白电业务适当中和这种波动幅度,让向上游供应商采购的原材料总量看上去波动没那么大,少部分生产线和员工也能共用。所以,虽然近几年奥克斯看上去发展很快,但是一没技术优势,二没成本优势,只是靠低价策略抓住了空调销售线上化的红利,一旦龙头降价,奥克斯就会陷于降不动价、销量急剧下滑的尴尬境地:

四、格力的厚雪是【综合竞争力】

综合竞争力这个词我们经常听说,可能会觉得有点虚。但是,通过上面的分析,具体到格力身上,我是这么理解的:

在中国这个过去三十年成长最为快速的空调市场里,格力因为有朱江洪、董明珠两位极为高瞻远瞩的管理层,从一开始就解决了质量可靠的核心痛点,站稳了脚跟;接着又通过销售返利这一利器,深度绑定渠道、平抑季节性需求波动;最后又在购买技术遇阻后,知耻而后勇的走上了独立研发的道路,终成掌握核心科技、掌控渠道的一代空调霸主,也给投资人带来了丰厚的回报。这几大要素互相作用、互相影响,最终形成了自我强化的飞轮效应。

一张图描绘我理解的格力的综合竞争力:

那么,这些综合竞争优势驱动的飞轮效应,是在继续高速运转,还是有减弱的迹象?这就是我们接下来要分析的内容。