书接上回网页链接,我们看到的情况是,M2持续高增长,却没能推动物价上涨,反而cpi、ppi双双告负。很可能的情况是,需求缺口的增长更快,使得新增的债务,不足以弥补需求缺口了,最后运行在潜在经济增速下方。

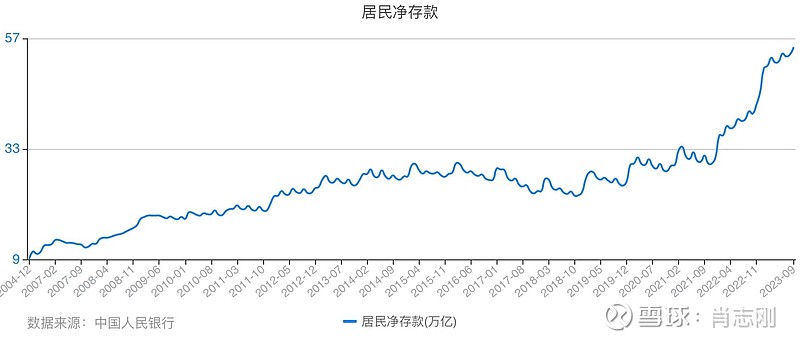

净存款

需求缺口如果上升,意味着退出需求循环的资金增加。既然选择减少消费,反映在银行系统会出现两个现象,一是增加存款,二是减少贷款。那么,用居民存款减去居民贷款,即净存款就上升更快了。所以,用净存款数据,可以更灵敏地反映出居民参与需求循环的行为。

从净存款将近20年的历史来看,经历过两次快速上升。第一次是2008年,从11万亿快速上升到18万亿,花了5个季度。第二次是从2022年初开始,从30万亿急升到2023年9月的55万亿,花了7个季度。净存款的这种大幅攀升,最直接体现了居民退出消费的行为。

净存款历史上也出现过下降,时间是2015~2018年间,对应的是房地产的最近一轮牛市。可见,净存款的下降,对应的是需求缺口的缩小,对经济增长是有利的,反之则不利。

定期存款越多,需求缺口越大

居民退出需求循环,除了在储蓄总量上会体现出来,还储蓄结构上也会体现出相应的特征,比如存款定期化。如果居民从第一轮循环中获得的收入,决意退出第二轮循环,即推迟消费。这部分钱,在转化为储蓄的时候,会明显偏向定期储蓄,宏观上表现为存款中的定期占比的上升。

从数据统计来看,从2021年开始,定期存款的比例就突破了前期的波动区间了,持续创出新高,表现出强烈的退出供需循环的意愿。

存款定期化的趋势,同时也印证了货币流通速度下降的现实。按照MV=PT,M代表货币量,V代表货币流通速度,P代表物价,T代表商品总量。一般来说,货币流通速度相对稳定,左侧的货币总量的增加,一般会反映在等式右边的物价上,或者商品总量上。如果右边两个都体现不了货币的增长,那只能是货币流通速度下降的。

这里举例说明,假设某单位借了1亿元来修路,借出来那一刻存款与贷款同时增加1亿元,体现为M2增加了。这1亿元通过发工资的形式,首先流向了建筑工人,然后建筑工人们拿到钱去买菜,菜贩子拿到钱去找菜农进货,菜农拿到钱,会买种子化肥或孩子衣服,钱就这样不断流转。

突然,一部分钱被菜贩子交给房东了,或者种子化肥店房东,或者童装店房东。房东们因为边际消费倾向低,拿到钱,不花了,流转结束。他们习惯于存成定期,所以统计居民存款中的定期占比,从2017年开始单边上升,说明资金越来越多被边际消费倾向低的居民存起来了。

在货币流转过程中,像房东、股东这样边际消费倾向偏低的居民,资金只进不出,形成了资金沉淀池,退出供需循环。这种边际消费倾向低的居民,在资金流转中占比越高,货币流通速度越慢。就会呈现出M2持续高增长的同时,定期存款以更快速度上升,同时经济总量与物价却显得疲弱。

如果总结货币流通速度下降的原因,大体有两个,一是客观上的,边际消费倾向低的居民,手上资金越来越多,这种分配结构造成的流通速度下降,下去了很难上来。二是主观上,同一个人的边际消费倾向下降了,也就是常说的信心下降,这种会造成周期性波动,下去了容易上来。

M1/居民定期,代表消费活力

如果说定期存款增加是居民推迟消费的结果,那么M1减少,则是居民推迟消费的另一个体现在企业端的结果。因此,可以观察“M1/居民定期”的变化趋势,来跟踪居民需求的变化,以及需求缺口的变化。

M1是企业账上的活期,需求上行期,房子车子手机卖得好,企业活期自然是上升的。同时,居民的钱哗哗地花出去,包括定期存款在内的存款肯定是下降的。分子上升,分母下降,那么,M1/居民定期这个比例,自然是上升的。

反之,需求下行期,老百姓不愿意掏钱,更愿意存着,定期存款大概率会快速增加的,同时,企业收到的货款少了,体现为M1就会下降。分子下降,分母上升,这时的M1/居民定期,自然是下降的。

而且,汽车厂购买钢铁厂的钢材,不管是去造车还是造厂房,两家企业的活期合计金额是不变的,也就是企业间交易并不改变M1,更不影响居民定期。所以,M1/居民定期这个比例的波动,主要是反映居民包括买房在内的消费行为,企业投资行为的变化不直接反映在这个比例的变化上。

在需求上行与需求下行阶段,M1/居民定期,会体现得比较灵敏,波动大。这个比例上升,说明供销两旺,资金快速流向企业。这个比例下降,说明资金被冻结起来了。过去20年历史上,出现过3次低点和3次上行,都伴随着有强力的刺激措施的。

经济循环系列之一:经济为什么离不开金融?网页链接。

经济循环系列之二:要贸易顺差,更要跨国公司网页链接。

经济循环系列之三:内生需求才是经济基本盘网页链接

经济循环系列之四:血液循环与产业循环网页链接

经济循环系列之五:通胀还是通缩?还看潜在经济增速网页链接