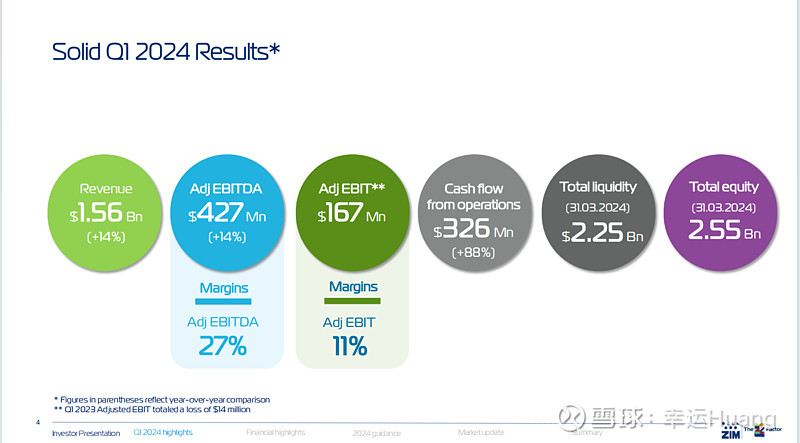

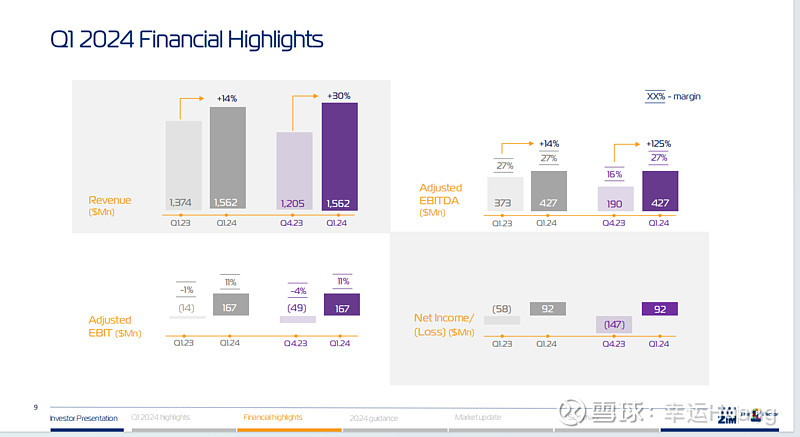

2024年第一季度业绩亮点:

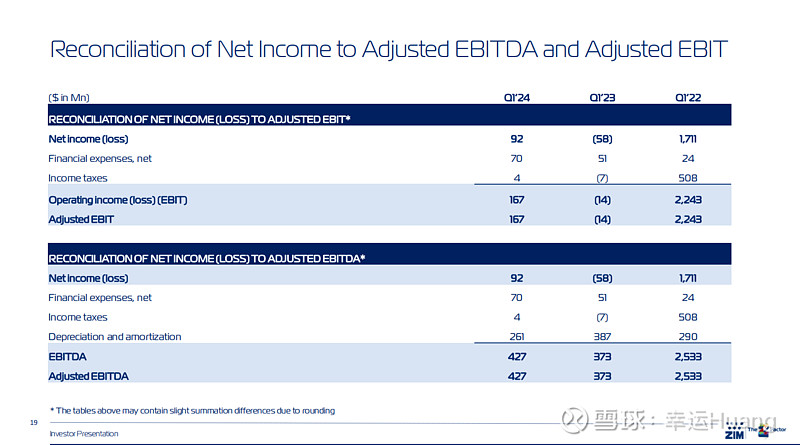

* 第一季度净利润为9200万美元(相比之下,2023年第一季度净亏损为5800万美元),或摊薄每股收益为0.753美元(相比之下,2023年第一季度摊薄每股亏损为0.50美元)。

* 第一季度调整后的EBITDA1为4.27亿美元,同比增长14%。

* 第一季度的EBIT为1.67亿美元,而2023年第一季度的EBIT亏损为1400万美元。 每年第一季度营业利润与调整后息税前利润之间的调整项目可以忽略不计。

* 第一季度收入为15.6亿美元,同比增长14%。

* 第一季度承运量84.6万标准箱,同比增长10%。

* 第一季度每TEU的平均运费为1452美元,同比增长4%。

* 截至2024年3月31日,净负债为31.1亿美元,截至2023年12月31日为23.1亿美元;截至2024年3月31日,净杠杆率为2.8倍,截至2023年12月31日为2.2倍。

ZIM总裁兼首席执行官Eli Glickman表示:“我们对目前业务的积极势头感到高兴。 以星第一季度的强劲业绩表明,我们的战略转型和以星全球团队的出色执行,以及全球运费的显著改善,带来了越来越多的收益。 我们采取了重要措施来改造我们的船队并改善我们的成本结构,这超出了我们的预期,我们在2024年第一季度实现了盈利增长,因为ZIM产生了9200万美元的净收入。 根据我们的股息政策,我们宣布每股股息0.23美元,即2800万美元,占季度净收入的30%。” Glickman补充说:“鉴于最近运费环境的改善目前影响了更多的贸易,我们已经提高了2024年全年的指导,今天预测全年调整后的息税前利润在11.5亿美元到15.5亿美元之间,调整后的息税前利润在0到4亿美元之间。 展望未来,由于设备供应和可用性的持续压力以及最近需求的上升,我们现在预计运费将比最初预期的更长时间保持坚挺。 虽然2024年下半年的运价环境仍不明朗,但我们对以星航运的战略定位充满信心,该公司将成为一家灵活的集装箱航运公司,拥有具有竞争力的成本和燃油效率的现代化船队。 Glickman总结道:“我们期待着进一步实施差异化战略,为客户创造一流的体验,并为股东创造可持续的价值。 到今年年底,我们预计将交付46艘新建集装箱船中的最后16艘,其中包括28艘液化天然气动力船。 拥有最适合我们运营的行业的机队,加上单位成本的下降,我们完全有能力实现我们的数量增长目标,并实现我们对长期盈利的承诺。”

一、营收、货量、单箱运费

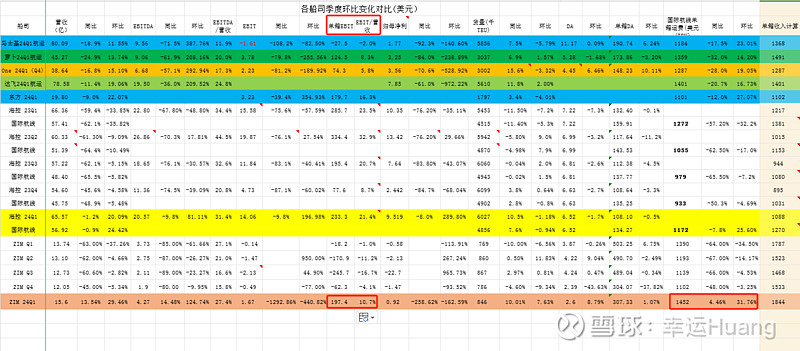

以星Q1单箱运费1452美金/TEU,环比涨幅31.76%同比上涨4.76%,表现最佳;货量84.6万TEU,同比上升10.1%环比上升7.63%,同样表现最佳,自然营收15.6亿同比上升13.54%环比29.46%也是表现最佳。

数据很清楚,以星货量占比中的最大头就是美线占41.1%,其次是亚洲区域和拉美。而且货量环比方面同比涨价的美线 货量环比增幅9%同比增幅高达27%,同比跌价环比涨价的亚洲区域货量是下降的。

还有就是以星基本是没有长协的,全部是即期运价,简单说就是以星业绩主要取决于美线的货量和运价,弹性十足的一个小票。

二、EBIT和净利润

Q1调整后EBIT盈利1.67亿美金,EBIT利润率为10.7%,单箱EBIT盈利为197.4USD/TEU。表现优于马士基、萝卜和one,跟东方差不多(东方利润率高但是单箱EBIT低,因为以星运价高),低于海控。

公司财务费用开支较大为7000万美金(负债中绝大多数为租赁负债),所得税400万美金(有效税率4.3%),净利润仅为9200万美金。

三、折旧摊销和单箱DA

以星Q1的折旧为2.6亿美金,同比去年的3.87亿大幅下降(23Q3的财务大洗澡,资产减值20.6亿美金功不可没),但是环比Q4的2.39亿美金再次上升8.79%(自有运力占比仅为5.4%,运力增长且租船市场涨价),单箱DA环比上升1.07%至307.33USD/TEU.估计是业内最高的单箱DA,不知道MSC是否可与之一战。

Alphaliner4.10日数据以星运力56.7万TEU,其中租赁53.8万TEU,占比94.9%。

7.2日数据以星运力60.58万TEU,其中租赁57.7万TEU,占比95.3%

10.1日数据以星运力56.87万TEU,其中租赁53.58万TEU,占比94.2%。

23.12.31日数据以星运力61.94万TEU,其中租赁59.07万TEU,占比95.4%,在手订单22.2万TEU占比现有运力的35.9%

24.4.1日数据以星运力69.2万TEU,其中租赁65.3万TEU,占比94.4%,在手订单14.4万TEU,占比现有运力的20.8%。

以星也有在买一些新船,并逐步下水,Q1运力环比增长了11.7%同比大概增长了22%。除了美线复苏强劲之外,运力增长也是其货量表现最佳的原因之一。

以星目前有37.17的长期租赁负债(23年底29.94,23Q1末32.44)和15.35亿的短期租赁负债(23年底14.99,23Q1末16.45),合计52.52亿美金约373亿RMB对应了约69.2万TEU的租赁运力。

而海控目前租赁运力136.74万TEU(含海发的58万),对应的租赁负债约313亿.

四、单箱成本拆分

没有公布明细项,只有营运成本总值

即使经过财务大洗澡但仍然逃脱不了业内已分析船司(三傻没算,MSC和达飞也算不了)成本最高的命运。

五、其他内容

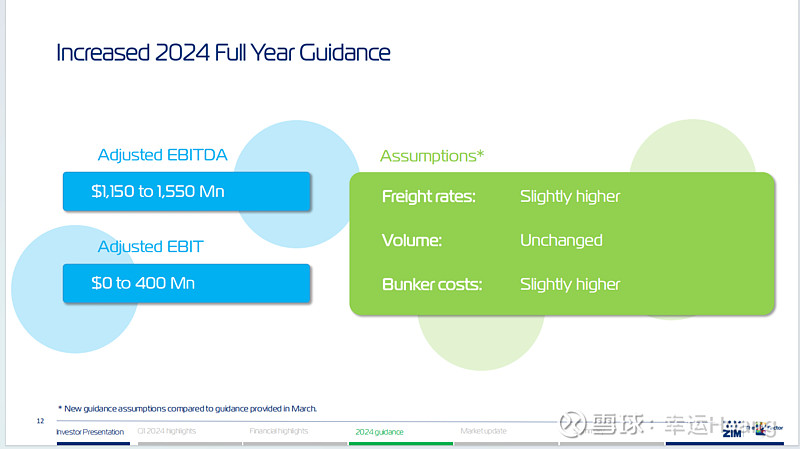

上调全年业绩指引,调整后EBITDA为11.5-15.5亿美金,调整后EBIT为0-4亿美金(马士基这个头带得好啊。。。EBIT上调方式萝卜和以星都跟老司机类似;以星去年EBIT是亏损4.24亿美金还不包含Q3的非现金减值损失20.63亿美元)

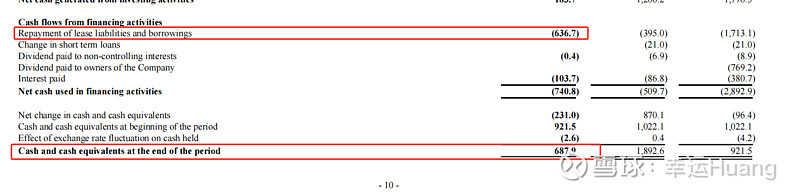

以星Q1的自由现金流为流入3.03亿,不过这个是假象,因为租赁负债支付款项在筹资现金流中高达6.37亿(23Q1仅为3.95亿美金),算入后实际自由现金流为支出3.34亿。Q1末现金及现金等价物为6.88亿美金。

总负债53.57亿,现金及现金等价物加投资工具余额为22.47亿,净债务高达31.1亿美金.

净杠杆率为2.8倍.

业绩指引的假设运费小幅上涨维持不变,货量方面居然从上涨改为了不变(这个。。有点奇怪啊),燃油成本从不变改为了略高。

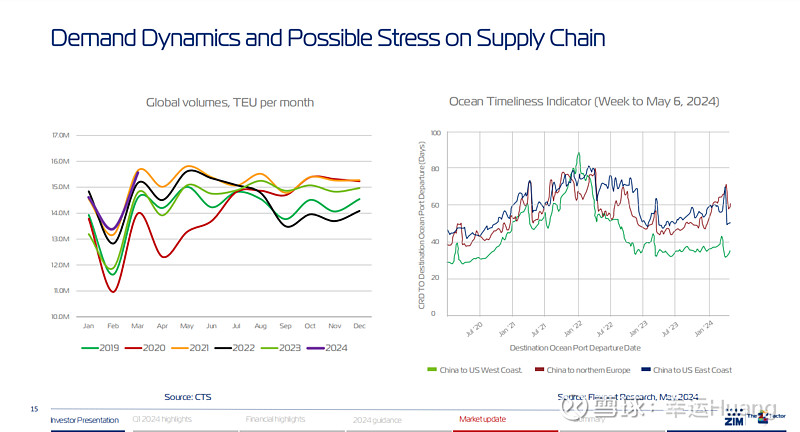

注意这个啊。。。前几天看到有自媒体瞎扯说绕行红海的船舶数量是在逐步减少的,跟个人跟踪的数据不相符合,看以星提供的这个数据从12月底升上去之后至4.24基本一直在高位没变。

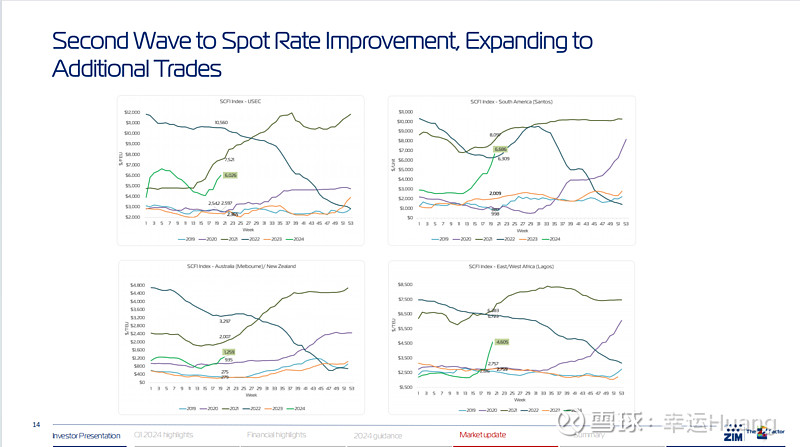

即期运价的第二波上涨已经扩散到了其他的航线。南美这个是真猛,已经超过22年同期运价了。

看全球货量数据曲线没比21,22年同期差,远高于19,20,23年同期

从海洋时效性指标看,美东和北欧的曲线有点类似21,22年走法的迹象。。![]()

六、股价大跌猜测

晚上开盘大跌9.7%,目前已经收复至3.86%,看来市场是对业绩不满意还是对业绩指引不满意呢?

资产89.31亿,其中主要是53亿船舶和集装箱资产,现金和投资工具22.5亿,负债63.9亿,其中主要是租赁负债52.5亿,净资产25.45亿,净债务高达31.1亿美金,市值22.2亿美金(Q1净利润9200万美金),有没有投资价值见仁见智吧,但如果要说起海控,那就是遥遥领先。。。

参考信息: