一、总体印象

A.P.穆勒-马士基首席执行官柯文胜(Vincent Clerc)表示:“今年开局良好,第一季度的表现正如预期。需求走势趋向于此前财务预期中市场增长的上线,红海地区问题依旧存在,因而第一季度的业绩与上一季度相比实现复苏。我们预计这些市场情况在今年大部分时间会持续存在,所以未来几个季度的前景也更加明朗。然而,由于今明两年交付的新船数量较多,我们预计这将抵消以上因素带来的正向影响,令海运市场再次承受压力。因此,我们将继续进行成本控制,以降低海运业务受阻带来的额外成本,并提升物流与服务业务的利润。基于公司强大的价值主张,控制成本对于支持客户应对持续的市场波动并建立更具韧性的业务至关重要。”

海运业务方面,受到红海地区形势的影响,市场运价和成本因供应链受阻而升高。高货量、高舱位利用率和持续的成本控制确保了海运业务与上一季度相比实现业绩提升。

物流与服务业务方面,货量显著增长,但由于一些仓库利用率过低,以及在北美陆运业务中履行新客户合同的短期挑战,利润尚未令人满意。

码头业务方面,新的一年货量大幅增长,业绩表现强劲。强有力的成本管理和高效能助力提升利润。

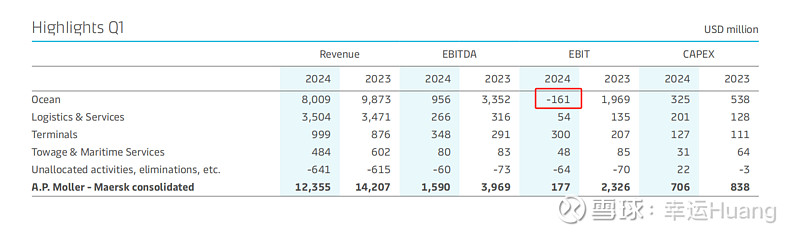

海运EBIT居然亏损,令人大跌眼镜,这么一比海控也太牛了。。![]()

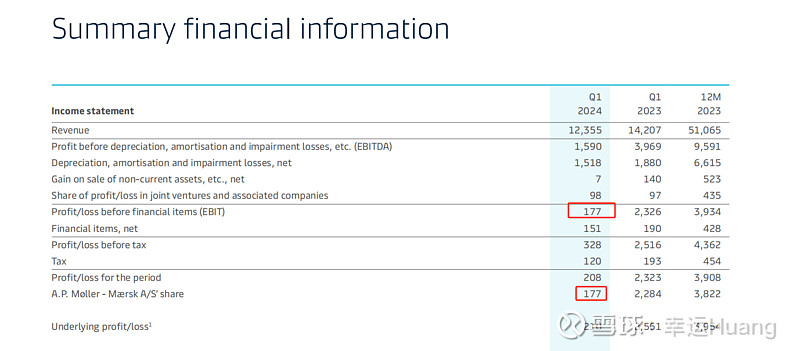

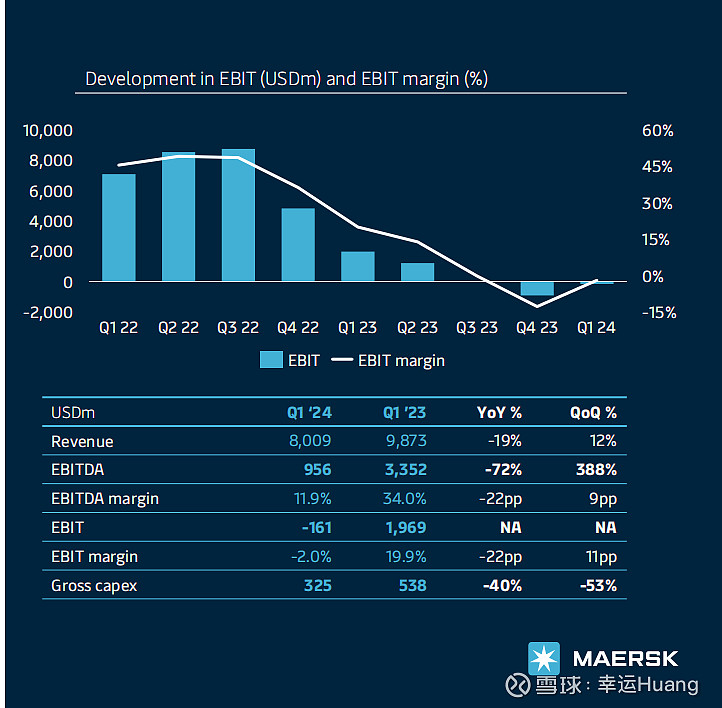

集团EBIT为盈利1.77亿美金,其中海运为亏损1.61亿美金,集团归母净利润同为1.77亿美金

二、营收、货量、单箱运费

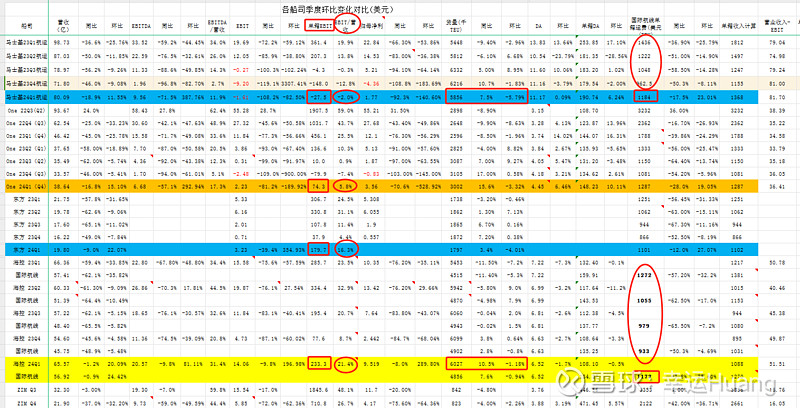

马士基Q1航运营收同比下降18.9%,环比上升11.55%,同比环比表现均为最差(海控>东方>one>马士基)

Q1货量同比增长7.5%,环比下降5.79%,同样表现最差。马士基运力同比下降了0.76%,环比增长1.7%,估计是运力控制最克制唯一一个同比在运力收缩的船司了。

Q1单箱运费1184USD/TEU,同比降幅17.5%,环比上涨23%,表现略好于one,海控>东方>马士基>one(主要看变化趋势而不是绝对值,因为各船司航线结构不同,单箱运费的统计口径也有差异)

之前同行业业绩出来之前,大多数人都在骂海控Q1的营收和单箱运费不正常(只看了三傻的营收,长荣欧美航线占比高达70%),但一跟同样的综合性船司马士基和one比一下就知道公司的单箱运费和货量表现均非常优秀,特别是中远海运集运。马士基和海控的单箱运费差距从23Q1的差164USD/TEU持续逐季下降(欧洲船司22Q4和23Q1的长协执行比海控好,当时是优势到了24Q1就变成了劣势,没有一种策略是可以持续占优的;长协的作用肯定有,执行程度虽然不是百分百但确实是平滑了业绩波动,而且长协的目的主要是保证底仓货量,没有一种策略是可以永远占便宜跟股市投资体系一样,必须学会接受和承受)到了24Q1的仅差12USD/TEU.

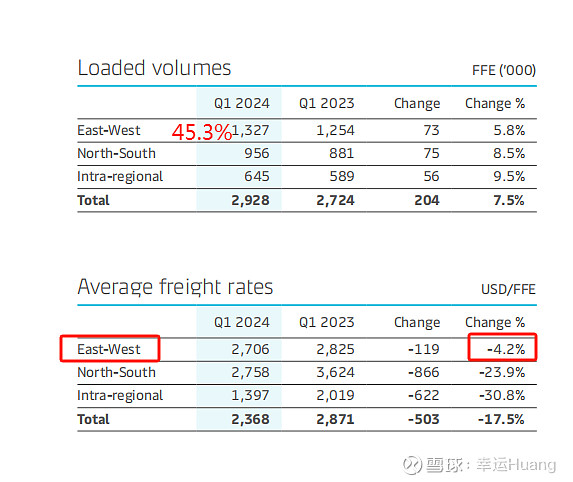

马士基东西方主航道的货量占比为45.3%,财报里未披露具体明细,但是根据Alphaliner的统计,截至2024年1月份,马士基在东西向主干航线运力投放中,欧洲-北美航线占其总运力的2%,约为82430TEU;远东-北美航线运力投放占比为18%,约为741873TEU;远东-欧洲航线运力投放占比为22%,约为906734TEU。

也就是马士基的东西航向货量占比基本跟东方很类似,美线和欧线占比都是40%多,而其跨大西洋航线的货量占比比想象中要少得多仅仅占了2%比东方的6%左右还要小很多。

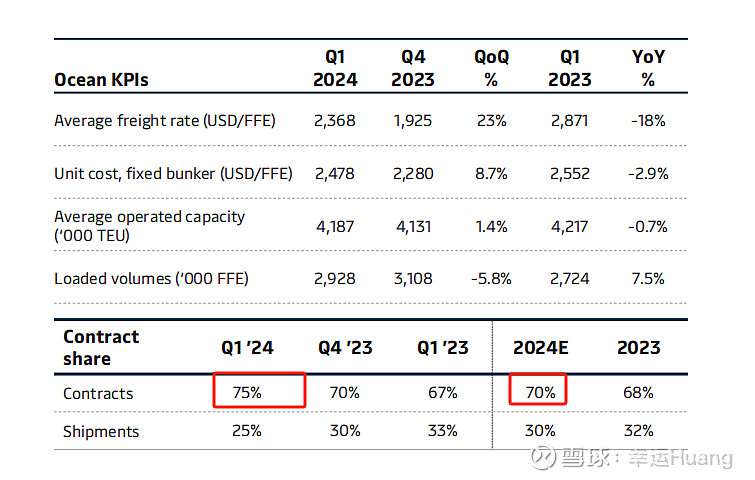

看它的单箱运费分航线变化,东西向居然同比下跌了4.2%,而东方和海运集运欧美航线单箱运费都是同比上涨的,而区域航线马士基是同比下跌30.8%也要比海控的亚洲区域同比下跌21%要大。问题应该就出在它的高长协,23年的美线长协是低于22年的长协价格的(体现在24Q1),而其Q1有高达75%货量占比的长协合同,导致其受惠于Q1即期运价上涨的程度很小。

三、EBIT、单箱EBIT和净利润

马士基Q1的航运EBIT为亏损1.61亿美金,EBIT利润率仅为-2%,EBIT利润率大幅低于海运集运航运的18%、东方的16.33%和one的5.8%

单箱EBIT为亏损27.5USD/TEU,同样大幅低于海控航运单箱EBIT191USD/TEU、东方的179.7和one的74.3USD/TEU.

单箱运费差距在缩小,单箱成本差距在扩大,所以盈利差距就越来越远了

集团净利润为盈利2.08亿,盈利主要来自码头业务,略高于其集团EBIT1.77亿。主要是其有财务净收入3.28亿远高于其所得税支出1.2亿。

四、折旧摊销和单箱DA

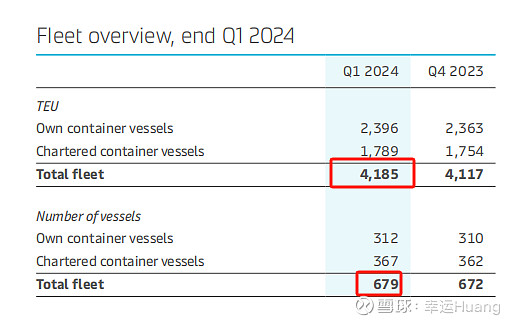

马士基Q1末运力为418.5.7万TEU,23Q4末的运力为411.7万TEU,其中自有船舶运力增加2艘3.3万TEU,租赁运力增加了5艘3.5万TEU,运力略增。其Q1的DA同样是环比略增长0.09%的,由于货量下降单箱DA环比上升6.24%至190.74USD/TEU,仅仅这一项就比海控的108.1USD/TEU高出82USD/TEU(海控是环比略略降低).

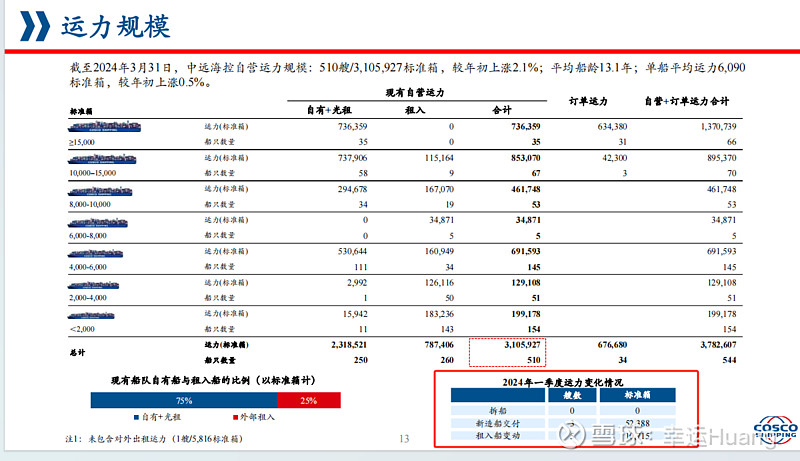

海控Q1是新增3艘新大船52388TEU,新增租入5艘小船10715TEU.外部租入运力占比从20Q4最高的31.84%持续下降到目前的25.35%。而马士基外部租入运力占比为42.7%。

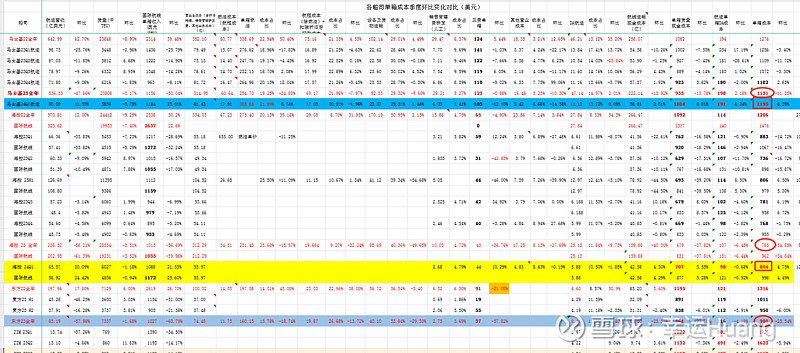

五、单箱成本拆分

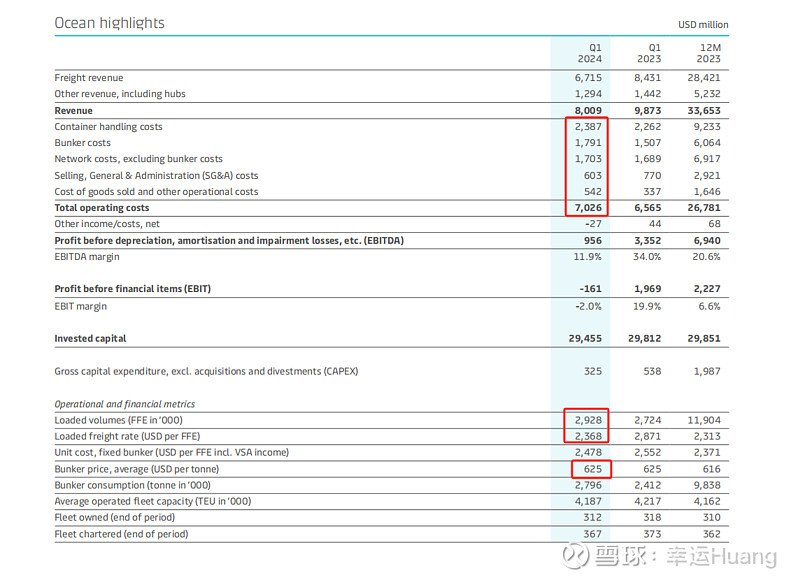

马士基每次都会公示一个固定燃油价格的单箱成本,24Q1是1239USD/TEU,Q4是1140USD/TEU,23Q1是1276USD/TEU,同比下降2.9%环比增长8.7%。

但由于24Q1的燃油价格是625USD/T相比Q4的655环比下降4.6%,Q1实际单箱成本环比上升幅度为8.39%至1195USD/TEU(同比下降4.9%)。

注意现货油价体现到船司报表上通常要滞后一个季度,也就是说Q2环比Q1燃油单价大概会环比上升5%左右。

海控Q1的单箱成本为804USD/TEU,环比上涨4.75%同比下降8.9%(去年Q1疫情导致货量基数太低了)

由于萝卜和马士基跟海控一样都公示了成本明细项,为了公平比较将其统一成跟海控和萝卜公示的同口径单箱成本数据(不含三费和航运其他成本,如果算三费差距会更大)

(由于航线结构差异,海控有内贸所以单箱成本的绝对值肯定要比同行低很多,重点还是要看单箱EBIT和EBIT利润率,以及单箱成本同比环比变化趋势同行比较以验证报表利润数据可靠性)

马士基Q1的货量较差和成本表现较差还有一个原因就是请注意在红海刚开始老美繁荣卫士计划时最头铁的是谁?是谁的船绕行不绕行在反复折腾???![]()

六、展望和业绩指引

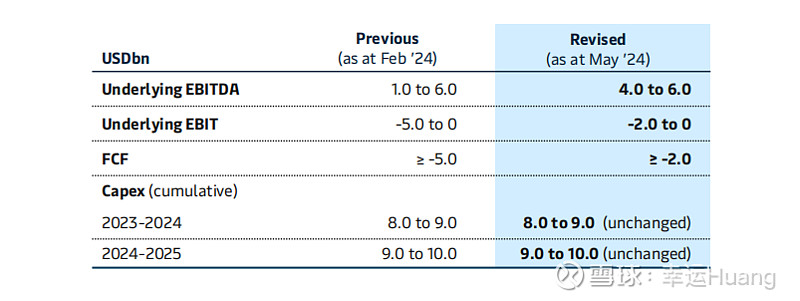

基于强劲的市场需求,公司上调全年财务预期范围下线(EBITDA和EBIT下限均上调了30亿美金,EBIT全年预期仍然是亏损,牛的很,等着半年报继续上调吧),2024年全球集装箱货量增长预计接近2.5%至4.5%的上线,A.P.穆勒-马士基将保持与市场同步增长。此外,预计红海/亚丁湾局势将持续到今年下半年。运力过剩仍然是一个挑战且终会到来,但影响会有所延迟。

(业绩敏感性因素最关键的就是单箱运费收入,每变动200USD/TEU则对EBIT业绩的影响是10亿美金)

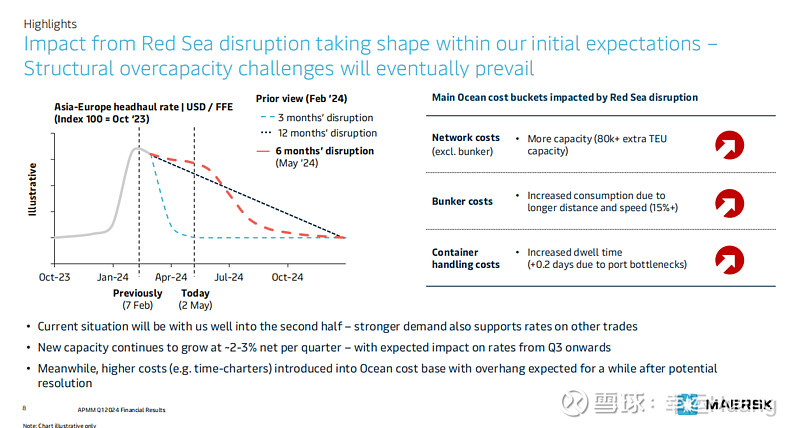

马士基表示红海干扰的影响在我们最初的预期内开始显现,结构性过剩的挑战最终将占上风:

• 目前的情况将持续到下半年,较强的需求也支撑了其他贸易路线的运费。

• 新的运力每季度净增长约2-3%,预计从第三季度开始对运费产生影响。

• 同时,较高的成本(例如期租费用)被纳入海运成本基础中,预计在潜在解决方案之后仍将存在一段时间的成本悬挂。

(我必须涨价,我的成本涨的太多了,你看我Q1都亏损了。。![]() )

)

马士基首席执行官文森特•克勒(Vincent Clerc)表示,欧洲进口商现在已进入了补充库存的时期。在此期间,马士基进入欧洲的货运量增长了9%。

他说:“欧洲货量增长9%,我们认为这是在补充库存,因为去年欧洲的宏观环境可能不太好,人们减少了库存。”消费保持得比我们的一些客户所担心的要好,现在随着我们进入新的一年,你正在进行一些补充库存。”

七、其他重要信息

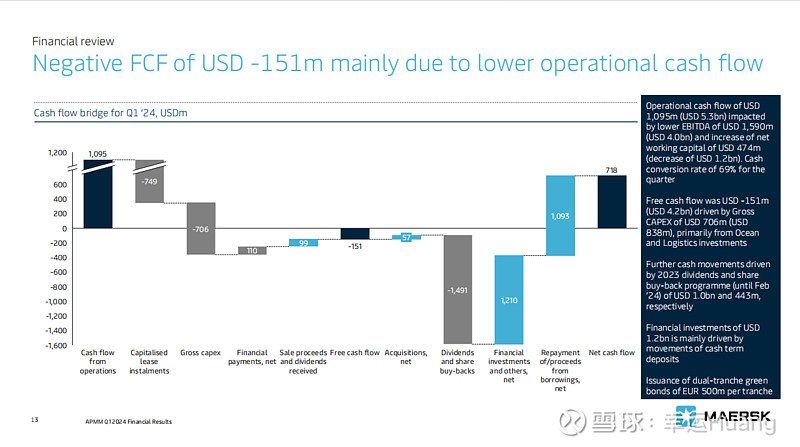

Q1的经营现金流入10.95亿美金(海控88.65亿),扣除租赁款7.49亿美金(海控约32.6亿,支付其他与筹资活动有关的现金中占比78%左右)和资本开支7.05亿美金(海控41.3亿)等以后自由现金流为负流出1.51亿美金(海控为流入14亿左右),再扣除分红回购款加回金融投资回报等净现金流出7.18亿美金

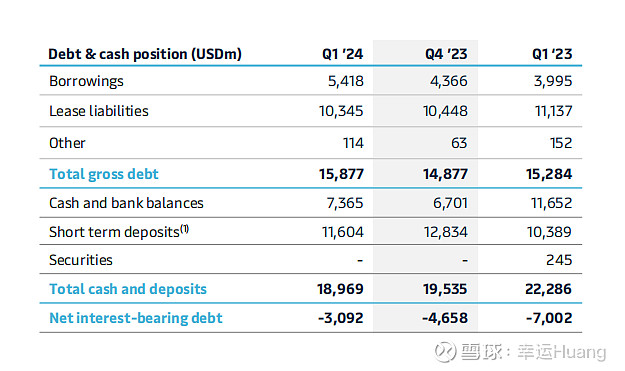

现金和存款189.69亿(Q4为195.35亿)美金,总债务158.777亿(Q4为148.77亿),净现金30.92亿(Q4为46.58亿)亿美金。负债中租赁负债基本是银行借款的2倍左右。

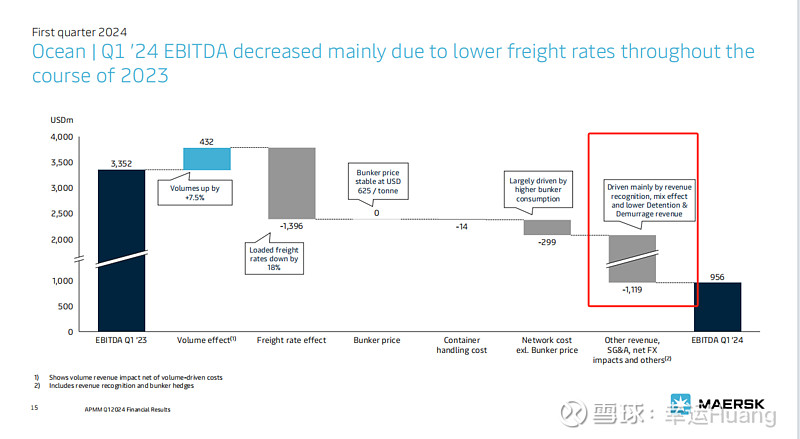

重点注意这个EBITDA同比下降原因的拆解,货量是上涨项,最重要原因是单箱运费同比下降18%,燃油方面马士基燃油单价同比持平因为绕行导致燃油成本上升导致的EBITDA降幅仅为单箱运费影响的21%而已,而还有一个最重要的影响因素是受收入确认、混乱效应和较低的滞期费及堆存费收入这个仅比单箱运费下降的影响略小一点点。

船期混乱(马士基因为力挺繁荣卫士计划又是船司里面受影响比较严重的一个),营收确认规则对Q1利润的影响确实很大。

八、其他分红回报、资产结构等内容