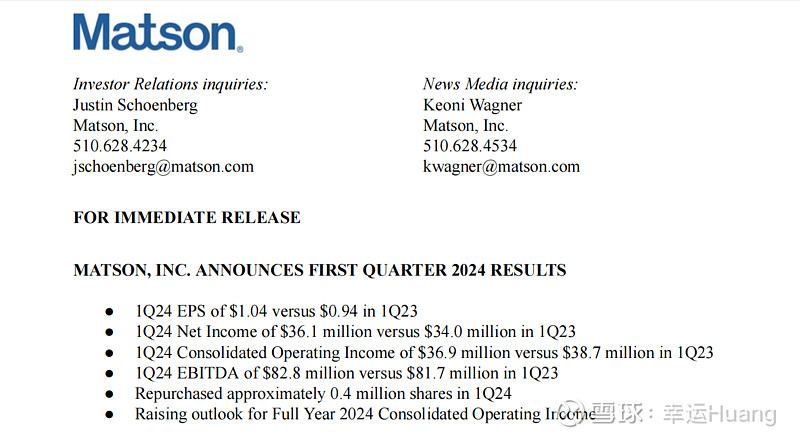

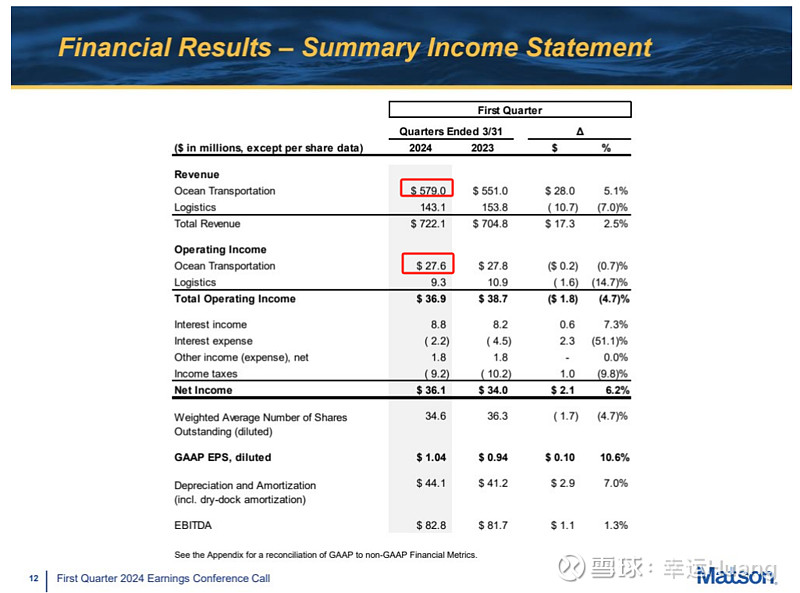

* 24年第一季度每股收益为1.04美元,上年同期为0.94美元;

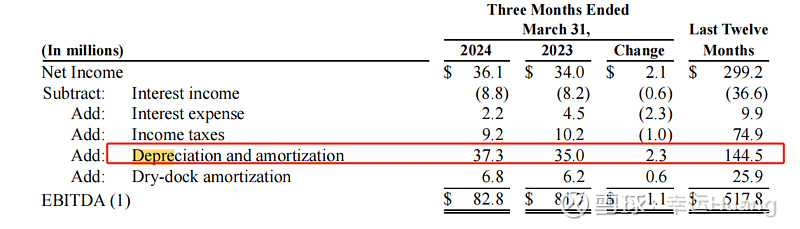

* 24年第一季度净利润为3610万美元,上年同期为3400万美元

* 24年第一季度营业利润为3690万美元,上年同期为3870万美元;

* 24年第一季度EBITDA为8280万美元,上年同期为8170万美元;

* 24年第一季度回购了约40万股股票

* 提高了2024年全年营业利润的指引

(2月底发布23Q4业绩报告时对24Q1的业绩指引还是同比下降,实际是同比上涨)

海运营业利润率为4.8%(类似EBIT,营业外收入和投资收入非常少),居然比one还低

美森Q1的所得税有效税率高达24.9%,跟海控是难兄难弟,鹰酱和兔子都不是好惹的

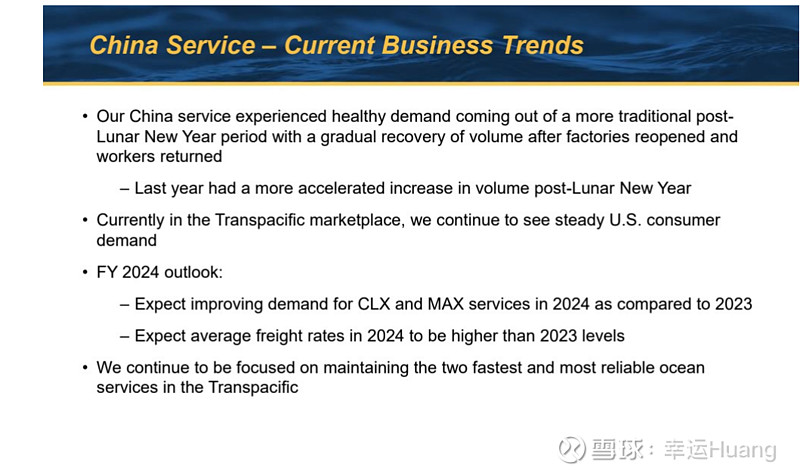

Matson董事长兼首席执行官Matt Cox表示:“我们今年开局良好,海运业务的表现好于预期,物流业务在第一季度达到了预期。 在海洋运输方面,我们的中国服务经历了更传统的农历新年后时期的健康需求,在工厂重新开业和工人回归后,业务量逐渐恢复,而去年农历新年后业务量增长更快。 在我们的国内海洋贸易航线上,我们在关岛的需求与2023年相比达到了相当的水平,我们看到夏威夷和阿拉斯加的业务量同比略有下降,这主要是由于去年同期的总体需求下降和向北航行的增加。 由于运输经纪市场持续疲软,第一季度物流营业利润同比下降。”

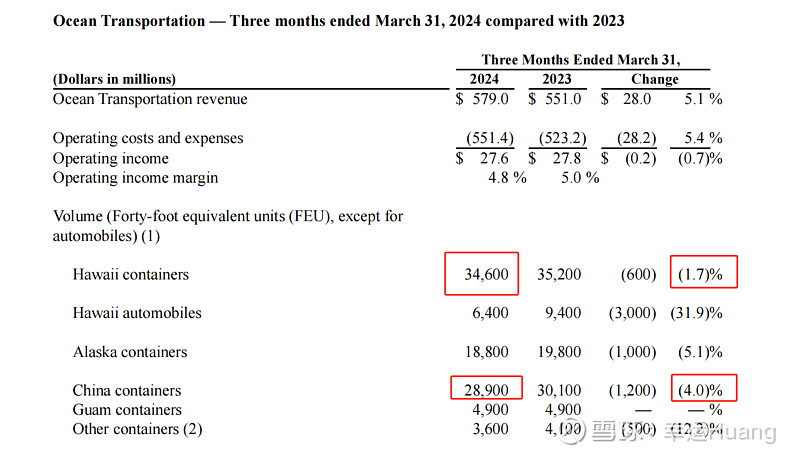

美森的货量最主要就是夏威夷和中国大陆,夏威夷占了35.6%,中国大陆占了29.7%,单箱收入大概在2978USD/TEU, 商业模式就是快船高运价,然后美国内贸由于琼斯法案之故基本属于垄断经营。

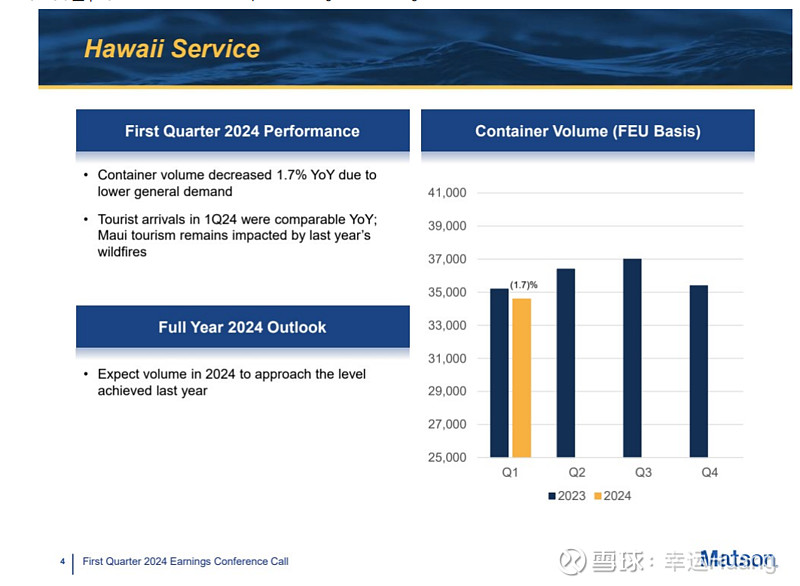

2024年第一季度,Matson夏威夷航线载箱量同比下降了1.7%,主要原因是由于零售和酒店相关需求下降。一季度,夏威夷经济将适度增长,游客人数小幅增加。Matson预计2024年的载箱量将与2023年的水平相当,反映出夏威夷的经济增长温和,市场份额稳定。

2024年第一季度,中国航线的货量同比下降4.0%。Matson在2024年第一季度平均运费高于去年同期。

目前,在跨太平洋航线,继续看到稳定的美国消费者需求,Matson预计2024年对CLX和CLX+服务的需求与2023年相比将有所改善相当,且预计2024年的平均运费将高于2023年的水平。

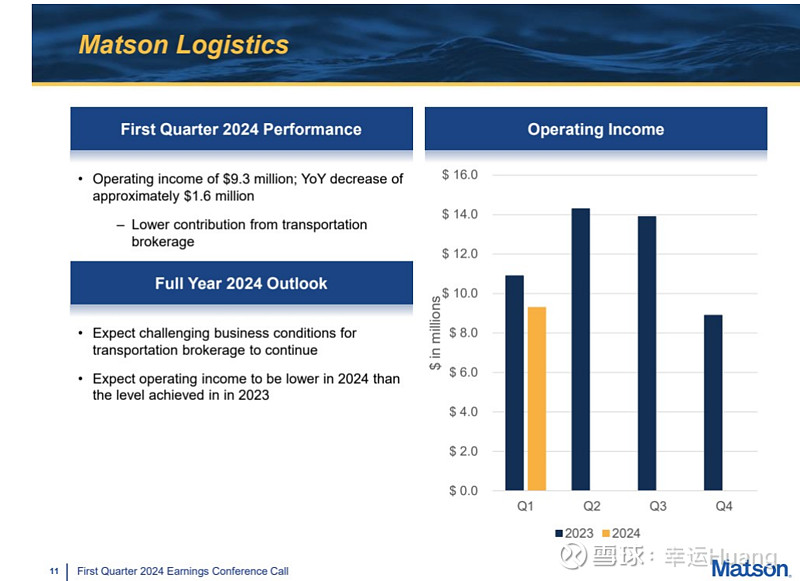

24Q1物流部门营业利润930万美金同比下降14.7%,下降的主要原因是运输经纪的贡献减少

对于2024年,Matson预计运输经纪业务至少在今年上半年都将面临挑战性的业务条件,这将导致2024年的营业利润低于2023年的水平

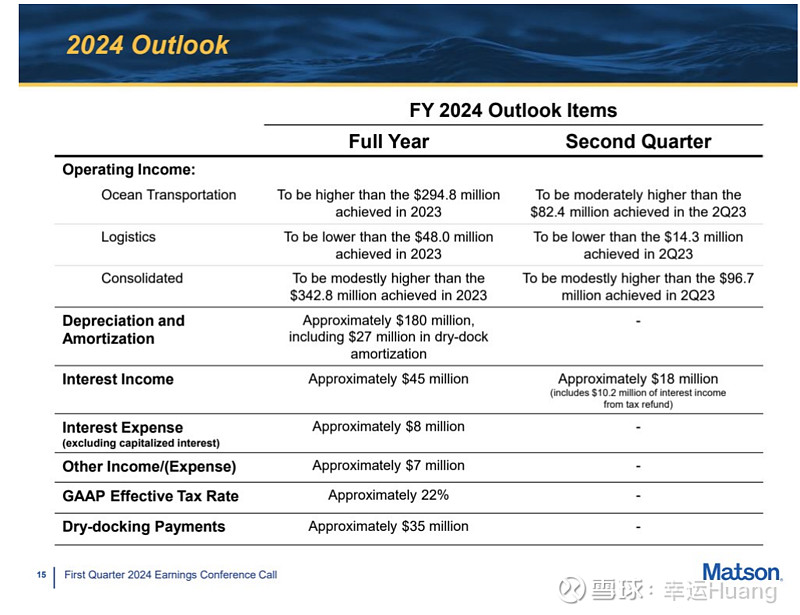

24业绩展望:全年海运业务营运利润将高于23年,预计Q2将略高于23Q2的水平;物流营运利润将低于23年,Q2同样是低于23Q2;综合营运利润预计微微高于23年水平,Q2同样是微微同比增长。

24Q1的DA为3730万美金同比增长6.6%,单箱DA大概在383USD/TEU,估计比以星都还要高(与高运价快船的商业模式也有关,追求高运价而不是高运载率),垄断经营下成本太疯狂,鹰酱啥行业成本都高不是盖的。

预计全年DA为15300美金,同比增长5.9%左右

参考信息: