网页链接{东方海外Q4营运公告(以及Q4利润确认的滞后性) }

货量、单箱运费和营收拆分之前公告的时候就已经分析过了,同行财报出来时也都比较过了,不再赘述,公告出来看到Q4单箱运费只有865.7USD/TEU时,就应该已经很明确Q4主营是亏损的了,没有悬念。

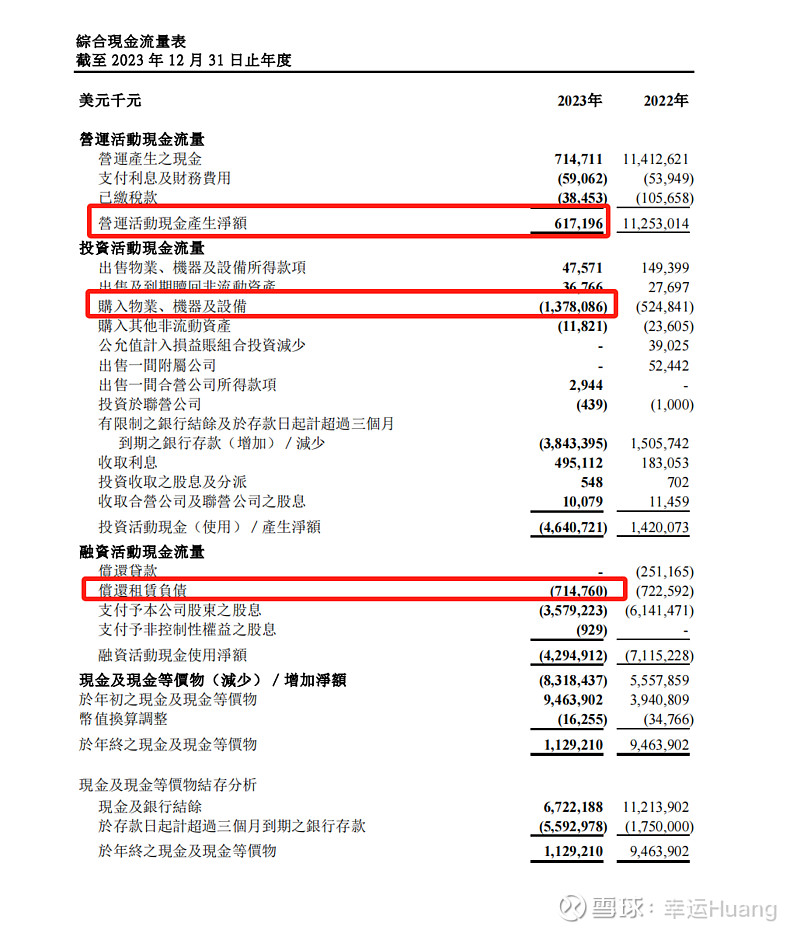

而红利分配也没啥好说的,早说了之前分红比率高一是盈利大增,二是为了配合恢复海控母公司的分红能力,修复母公司资产负债表。既然上半年就从去年的70%降到了50%,而下半年主营是亏损的,延续50%的分红比例实属正常。下半年经营现金流净额仅为0.69亿,且不说新购船的开支,都不足以覆盖下半年偿还租赁负债的现金2.62亿。当然账面上年底还有11.29亿美金(年中37.26亿)的现金及现金等价物和55.93亿美金(年中40.97亿)的三个月以上的银行存款,占总资产的比例为43%占净资产比例60%,资产质量行业遥遥领先。。![]()

东方延续了分红比例海控是不是一定也是延续呢?不一定。一是东方往内地分红要补缴企业所得税并不划算,二是目前海运集运的EBIT已经从上半年东方的2.5 倍左右提升到了下半年的3倍以上,公司利润的大头和现金流大头是由海运集运创造的,三是海运集运是海控全资子公司而且非上市其向母公司的分红比例可以完全由老万说了算,四是东方没有政治任务但是海控应该要有政治觉悟。当然,用黑丝的话来说,期望有立足于无,反正再过一周就知道了,有没有都不影响公司目前的投资价值。

一、单箱运费和单箱收入

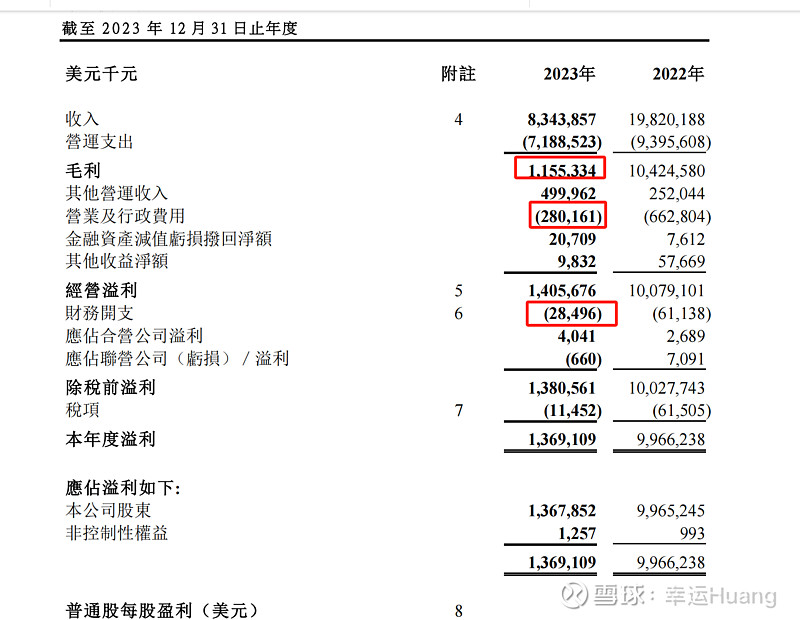

注意一下东方的半年报和年报里的海运营业收入是会比季度营业公告里的航线收入略高的,Q3+Q4的航线收入合计为33.82亿,而H2的海运营业收入为37.91亿,Q3单箱运费为943.5USD/TEU,Q4单箱运费为865.7USD/TEU,H2的单箱运费为905USD/TEU,H2的单箱总收入为1014USD/TEU.其他营运收入主要是指的利息收入(必须正式年报里才有附注,半年报都没有)。

二、毛利、主营利润、EBIT和净利润

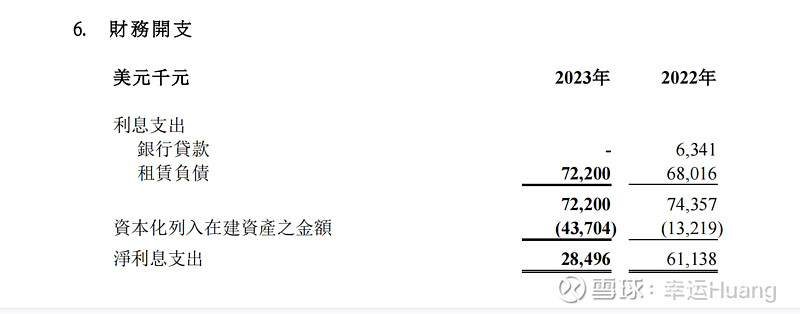

全年毛利11.55亿美金,下半年是2.52亿美金,但是营业及行政费用全年2.8亿,下半年2.11亿,下半年主营利润仅为0.41亿美金。更加严格一点,东方的财务开支里面主要是租赁负债的利息费用(没有银行借贷了)这一部分其实也是属于主营需要扣除的,全年0.722亿下半年0.347亿其中费用化的部分是0.13亿(资本化部分估计体现在资产摊销了),所以很明显下半年主营是盈利0.28亿美金,估计Q3主营盈利Q4主营亏损(单箱运费环比下降了8.24%,而成本看行业数值Q4大概还得环比上升3%左右主要是燃油单价上升,再叠加年底费用项较高加LBCT码头拨备)。

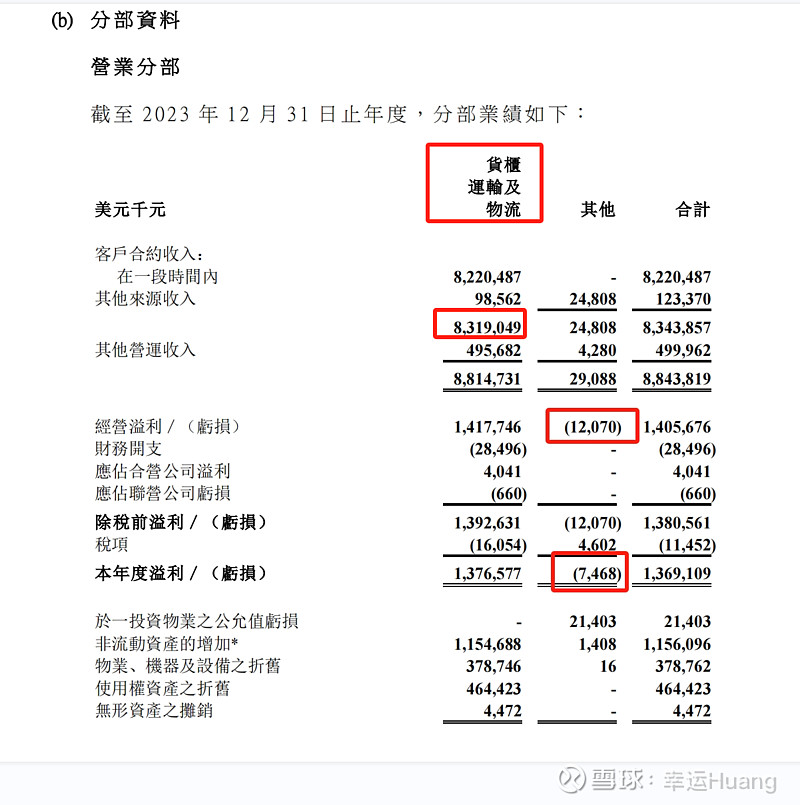

H2的海运EBIT为2.77亿(其他业务是亏损0.12亿,主要是华尔街广场物业),其中Q3为2亿,Q4为0.77亿美金。

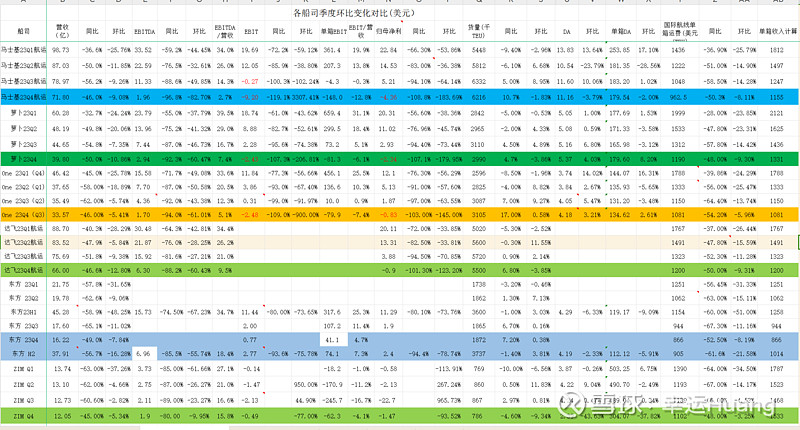

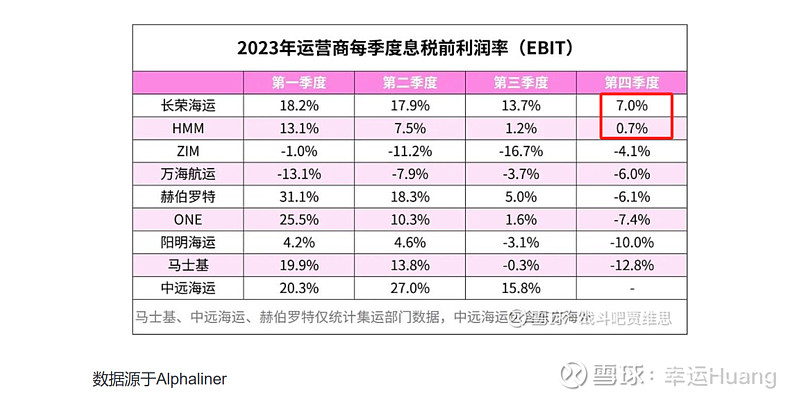

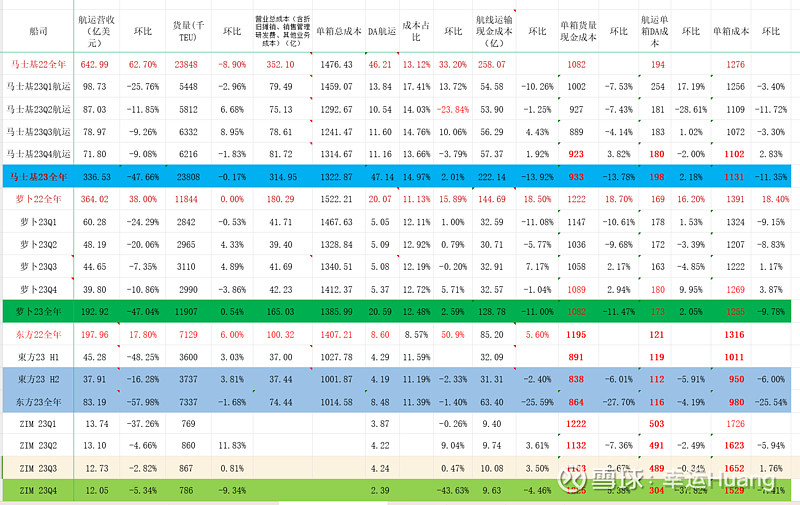

H2海运 EBIT利润率为7.3%,Q4大概为4.7%,Q4单箱EBIT为41USD/TEU左右,遥遥领先(秘密就在于手持大把现金全年有近5亿美金利息收入,H2大概在2亿左右),仅次于长荣海运。长荣的23年财报还没出来具体原因不详,如果从航线结构来看长荣的美线占比远高于欧线(22年美线营收占比43%,东方为37%;欧线营收占比为32%,东方为26.8%)

网页链接{全球九大班轮公司有六家亏损! 头部班轮公司陆续发布2023年财报,}@战斗吧贾维思

HMM的EBIT为正原因之前已经分析,一是有36%的美线货量占比,二是其Q4的单箱运费居然高于Q3应该是长协低且营收确认方式有所不同涵盖了12月份涨价收益所致。

而上表里没有覆盖MSC和达飞Q4毫无疑问的是EBIT亏损的,没有悬念

网页链接{HMM 23Q4集装箱主营利润居然真没亏(已体现12月涨价收益) }

H2的海运净利润为2.4亿美金,Q4为0.5亿美金。全年所得税1605万美金,有效税率仅为1.15%。

三、应付项目和利润调节

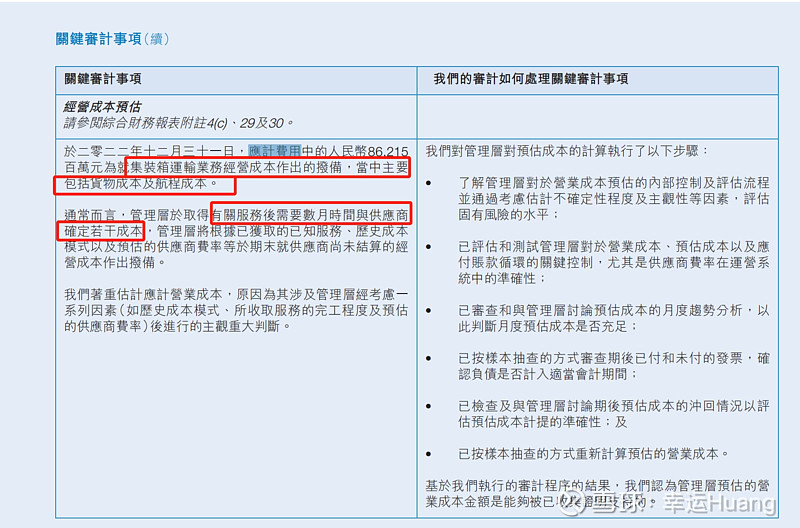

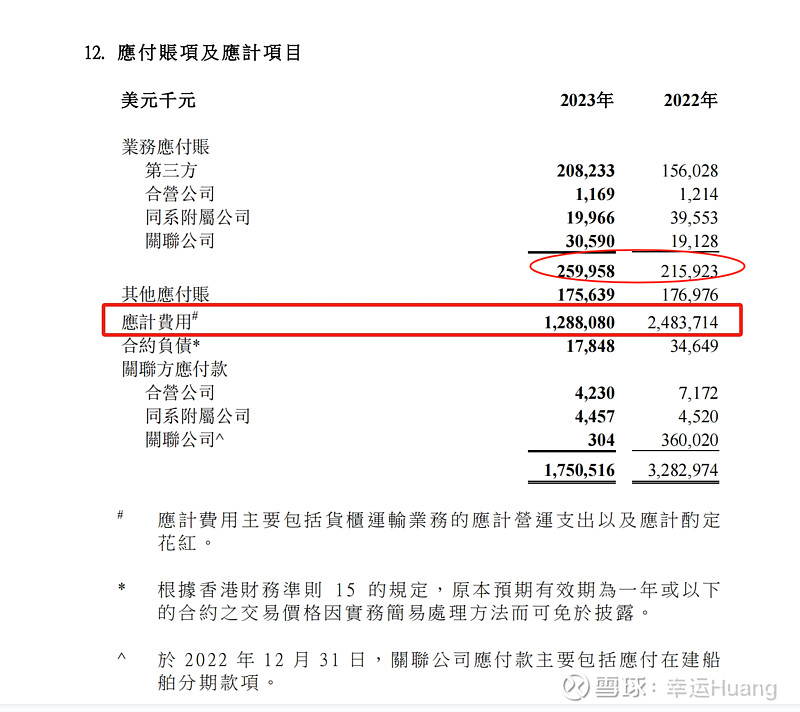

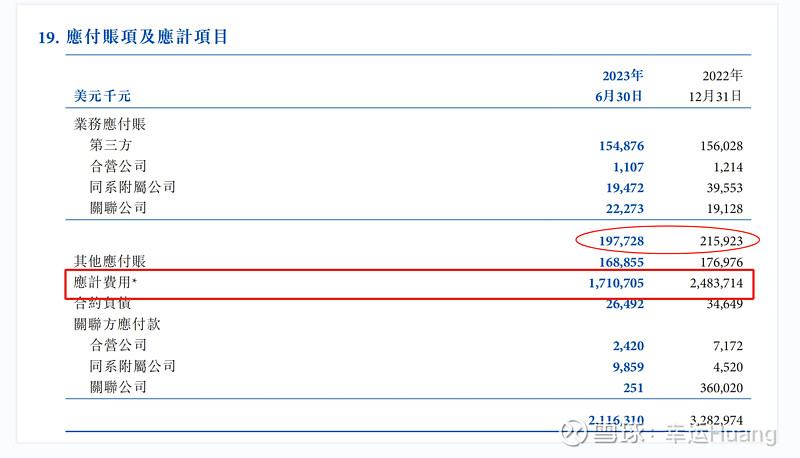

利润调节的科目主要是应计费用(海控A股财报全部都混在应付账款里,H股财报则应财务准则要求拆分除了应计费用)

东方23年应计费用从22年底的24.84亿美金下降到了12.89亿美金,其中H1下降7.72亿美金,H2下降4.22亿美金(其中一部分是正常随营收下降而应付下降,一部分应该属于利润释放)。23年营收规模大致跟20年差不多,那个时候应计费用规模在8.9亿美金左右,也就是说未来东方这里可用于利润释放的空间并不大。

海控23年H1应计费用从22年底的862亿RMB下降到822亿RMB,下降40亿,很明显海运集运H1应计费用反而上升了,利润释放全部来自东方(上半年主要体现在Q2,海控很明显跟同行数据和CCFI对不上),H2大概率也差不多。

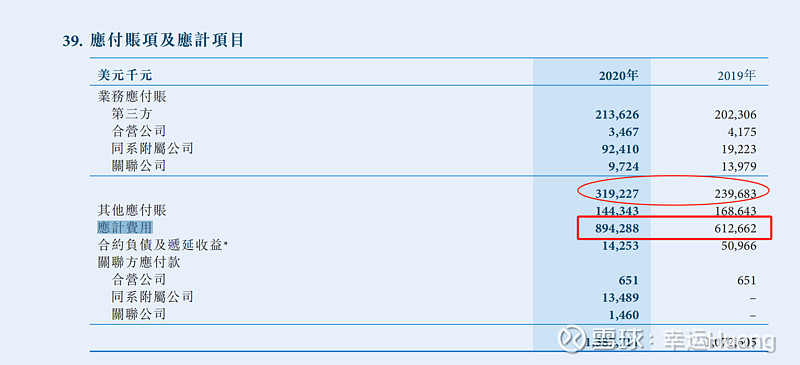

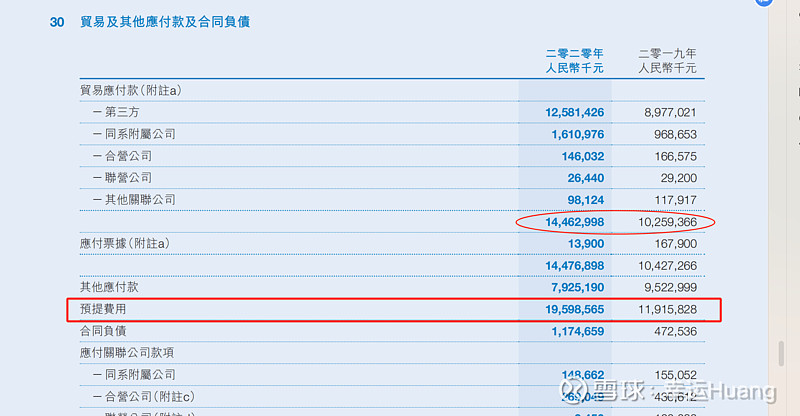

一直到21年中之前应计费用的名字叫预提费用,20年底仅为195.99亿,19年底为119.15亿。也不去说业内同行的应付数据变化了,就看看东方的应计费用规模和疫情前比较一下就知道海控这里藏了多少了。。。。![]()

![]() 简直就是骇人听闻。。数据清清楚楚明明白白还老是问到底是不是真藏了利润之类的废话建议去重修小学数学课。

简直就是骇人听闻。。数据清清楚楚明明白白还老是问到底是不是真藏了利润之类的废话建议去重修小学数学课。

(要形成滚动的应计费用有个前提是要不就是营收快速增长要不就是营收稳定,在营收快速下降的时候想形成滚动应计费用你是来逗我的吗?![]() )

)

所以居然有人担心新船下水海控会亏损,哎。。我闭着眼睛不看运价也知道每年至少200亿打底啊。

四、折旧摊销和单箱DA

租赁负债: 20年末16.7+3.67(长期+短期)亿,21年末18.17+6.23亿,22H1 15.92+7.67亿美元,22年末13.68+7.12亿美元,23H1末 10.63+5.97=16.6亿美金,23年底为9.19亿+5.19亿美金,持续下降趋势

设备折旧随着新船下水今年同比去年增长较为明显,上下半年基本持平;而租赁费用下降趋势较为明显。自有新建运力替代租赁运力的趋势很明显

22H1 设备折旧摊销1.58亿,使用权资产摊销2.5亿美金

22H2 设备折旧摊销1.82亿,使用权资产摊销2.64亿美金

23H1 设备折旧摊销1.896亿,使用权资产摊销2.372亿美金

23H2 设备折旧摊销1.891亿,使用权资产摊销2.272亿美金

单箱DA从23H1的119.17USD/TEU下降到H2的112.12USD/TEU.仅仅这一项就能比萝卜和马士基的180USD/TEU水平低65USD/TEU左右。

五、单箱成本拆分

由于公司正式年报要到4月底去了,成本明细目前看不到,华尔街物业的成本也不太清楚(只能根据往年数据估算),计算出来的成本会稍有差异,影响不大。

东方23年全年的单箱成本为980USD/TEU,单箱总成本为1015USD/TEU(加上营业及行政费用),远低于马士基和萝卜。大概估算了下如果考虑将应计费用的下降全部当成是利润释放来夸大实际成本(实际上不可能是全部)东方目前的真实成本可能跟马士基差不多,低于萝卜。

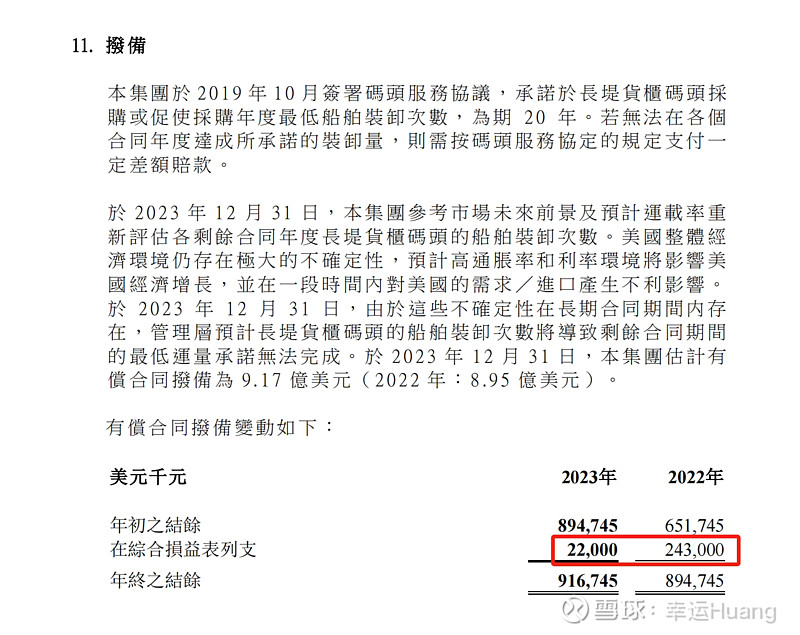

六、拨备

海控收购东方时被迫要求出售的长滩码头,19年出售合计对价17.8亿美元,然后三年高利润就高拨备了三年了,20年拨备3.49亿,21年拨备3.03亿,22年又拨备2.43亿,合计已经拨备了8.95亿美金,23年虽然利润大幅下降居然又继续拨备了0.22亿美金,合计拨备了9.17亿美金占总出售对价的51.5%。公司确实谨慎,![]() 至于合不合理?23年长滩的货量是同比下降的,但是拨备大幅下降,所以你觉得之前三年的拨备金额合理吗?

至于合不合理?23年长滩的货量是同比下降的,但是拨备大幅下降,所以你觉得之前三年的拨备金额合理吗?

七、其他重要事項——待正式年報和公司電話會后補充

八、其他分红、股息对比的内容看快男兄@Terry_JW的吧

网页链接{东方海外的分红与业绩情况(2023) }

$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$

参考信息:

网页链接{Q4同行比较之--萝卜(风光不再) 网页链接{萝卜23Q4 EBIT亏损 }

网页链接{HMM 23Q4集装箱主营利润居然真没亏(已体现12月涨价收益)}

网页链接{拍一下Q4的汇兑损失 }

网页链接{真实利润符合预期,报表利润大出意外,预期亏损利空落地 }