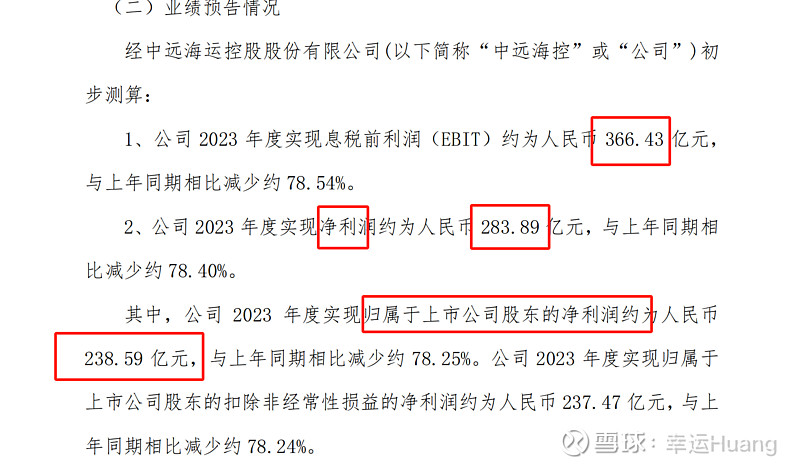

全年EBIT 366.43亿,Q4为34.13亿,Q3为85.3亿,环比降幅60%。

全年净利润283.89亿,Q4为23.91亿

全年归母净利润238.59亿,Q4为17.88亿,环比下降67.5%

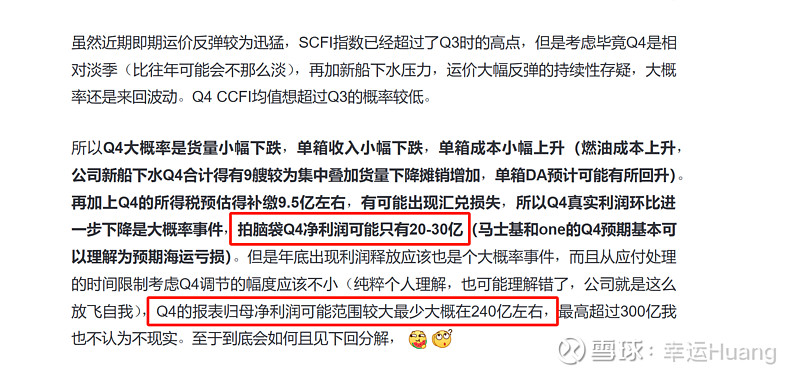

网页链接{海控Q3财报分析及个人四季报预期 }

三季度报个人做四季度预期的时候估计到了Q4真实利润大幅下降,但当时很多水手过于乐观甚至有水手在群里说我是不是没有持仓是空头了。。![[捂脸]](//assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1 "[捂脸]")

个人当时回复:我这个预期其实是强烈看多,不要在乎一城一地短期业绩波动Q4本身就不是一个正常业绩的季度。长期稳态利润和周期底部主营利润区间才是根本

从EBIT和净利润的差值看Q4的利息支出+所得税比预期要小很多,Q4的所得税可能缴纳的不多。等待正式财报需要关注同行的亏损程度;东方长滩港是否还有拨备;应付项目是否是继续持续不变;汇兑损失具体金额;Q3一次性其他投资收益到底为何;Q4利息费用和所得税具体金额变化情况。

最底部的真实业绩已经出来的(如果觉得Q4应该是亏损这个是有利润释放的到时候看应付变化就知道),已经证实了即使行业大幅亏损公司也不可能亏损的事实(这个等同行业绩出来可以验证),毕竟Q4一直都是淡季叠加费用项较多利润较差的季度。

至于报表利润,大跌眼镜,无法理解一家1500亿市值,年1700亿营收,1900亿现金的公司持续维持900多亿应付的逻辑何在(19年营收1500亿应付218亿,20年营收1700亿335亿)?竞争力强无偿占用上下游公司现金的公司见过,但像这么牛掰的公司还真没见过(茅台全年1500亿亿营收,应付才20多亿;比亚迪截止Q3营收4200亿,应付1850亿)。![[狗头]](//assets.imedao.com/ugc/images/face/emoji_80_doge.png?v=1 "[狗头]") 敏子确实够放飞自我的!

敏子确实够放飞自我的!

好吧,反正近两三年都没准备卖,慢慢看他如何表演。

$中远海控(SH601919)$ $东方海外国际(00316)$ $中远海控(01919)$

精彩讨论

幸运Huang01-09 20:23不看股息率??如果维持现在股价不涨明年全年超过300亿毫无疑问,大A股息率继续超过10%,H股息率继续超过13%,不香吗?这么着急股价张,那该炒啥去炒啥啊,跑海控来干嘛?

幸运Huang01-09 21:20Q3 EBIT85.3亿如果扣除一次性收益23亿左右那就是62亿左右,环比降幅45%

q4由于费用项,汇兑损失,所得税可能跟q3差异较大,环比数值跟货量单箱收入的相关性相对较小有扭曲

真正要到时候看主营毛利环比降幅跟货量单箱收入相关性更大

幸运Huang01-09 19:38之前评论过:考虑Q3是旺季,Q4才是真正的利润底部。当然真实情况全年来说不可能全年都在底部,所以全年的底部利润肯定会比(Q3+Q4真实利润)*2要多一点,我保守估计(最惨最惨的那种)全年底部利润应该在150-200亿之间。那么未来稳态利润(利润中枢,不考虑红海这种弹性事件)估计在200-250亿。

幸运Huang01-09 19:35这倒不是,没有这个应付也是大为低估,这个应付无非也是安全边际的一部分而已。而且这个应付真实具体金额对应了公司真实成本控制能力和盈利能力的差异。如果900多亿应付是真实的,那么公司的实际运营能力是比我们水手判断的要差很多的。

当然半年报财报的实际情况是已经体现了利润释放的真实发生,但是Q3Q4是为何只有敏子知道了。。。

爱学习永不变01-09 20:35中远海控的四季度报表其实还是不错,尤其与同行相比,目前大部分还没有出来,从三季度来看,估计大部分四季度都会亏损。全年的净利润好于之前市场预期。

全部讨论

海控财报分析我只服大黄!不过这个利润还是低于大部分人预期了,可惜刚走好的均线又要破位了

去年海狗A涨幅14%,我目前还套10%,今年按去年的涨幅,我也可以解套了,熬吧

Q3 EBIT85.3亿如果扣除一次性收益23亿左右那就是62亿左右,环比降幅45%

q4由于费用项,汇兑损失,所得税可能跟q3差异较大,环比数值跟货量单箱收入的相关性相对较小有扭曲

真正要到时候看主营毛利环比降幅跟货量单箱收入相关性更大

中远海控的四季度报表其实还是不错,尤其与同行相比,目前大部分还没有出来,从三季度来看,估计大部分四季度都会亏损。全年的净利润好于之前市场预期。

Q4是18亿,能不能理解未来最悲观是18x4=72亿?

我还以为领导会借着运价低,一次性补税的机会,搞个季度负数实现大家的理想困境反转。看来领导还是仁慈的

huang老师,您是怎么看当下的茅台的?我感觉当下的茅台股息才1.8%太低啦。即便2025年净利率达到1000亿,Pe也有20倍,还是觉得蛮贵的。而且茅台未来的增长点在哪呢?我觉得对于绝大部分人来讲,一年估计也喝不了多少茅台。这点纯属瞎猜的。