网页链接{萝卜23Q4 EBIT亏损 }最终的数据跟之前的预告略有差异,变动不大,同比环比数据都很清楚,在数据公示方面萝卜确实做的漂亮

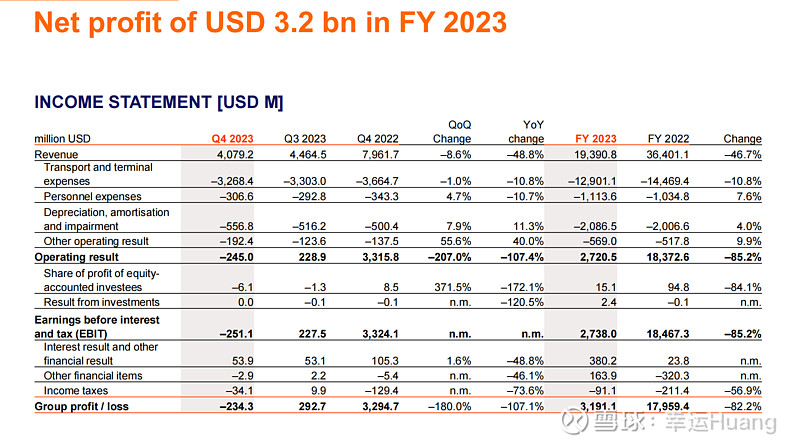

关键指标之美元版: 直接看投资者版本的美元报表不用自己用欧元换算了

随着码头业务的增长,从Q3开始萝卜开始把海运板块数据单独列出来了,然后现在的报表里会对以往的报表数据进行了追溯调整(拆分了海运和码头业务)

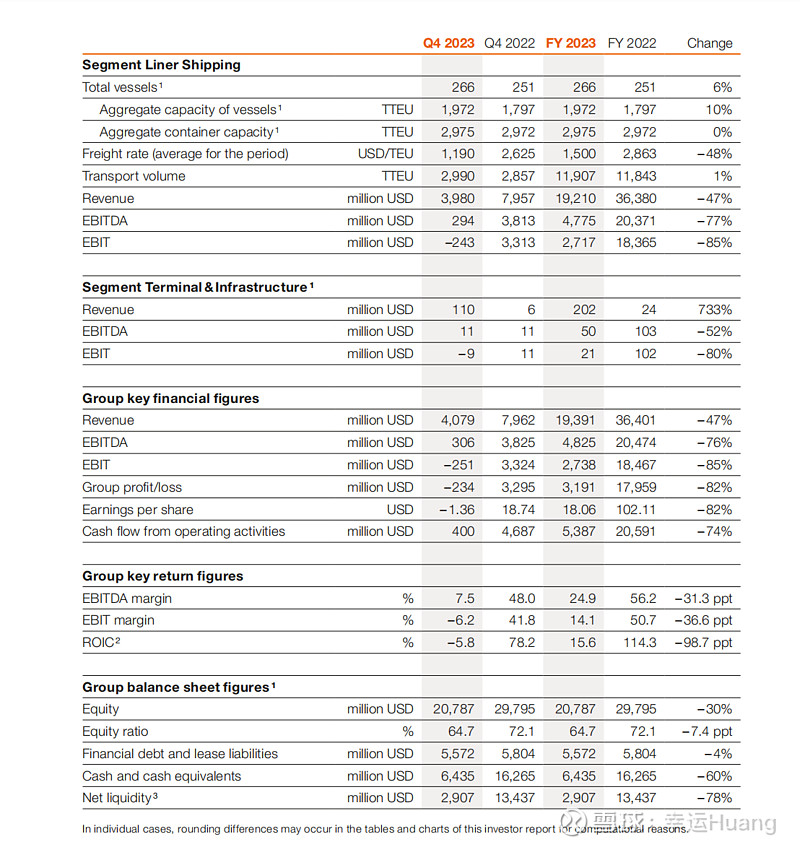

海运业务的具体数据,跟第一张集团的数据进行一下比较可知,Q4海运营收39.8亿占比集团40.79亿的97.6%,海运运输成本32.57亿占集团32.68亿的99.7%,海运折旧摊销5.37亿占比集团5.57亿的96.4%,EBITDA2.94亿占比集团3.06亿的96%,海运EBIT亏损2.43亿码头EBIT亏损0.09亿。不管从哪个角度看海运业务都是绝对的大头,目前码头业务可以忽略影响不大。

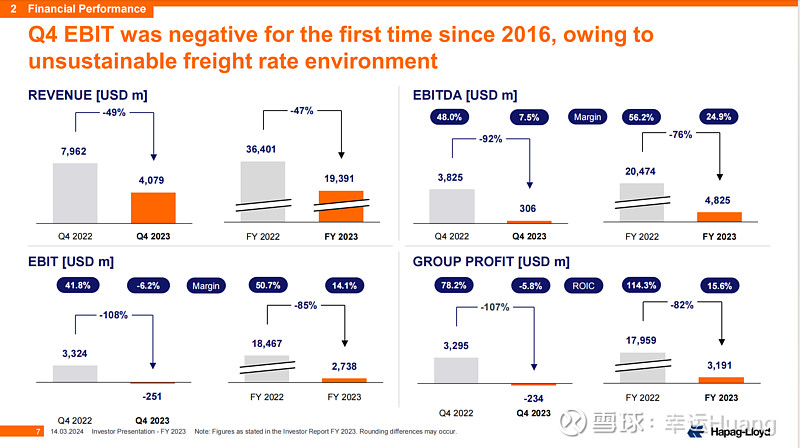

23Q4是自2016年以来的EBIT首次亏损源自不可持续的市场运费环境,市场居然认为如果没有红海事件就必须持续亏损,难道看不到市场即期运价是什么时候开涨的吗?

从Q4开始跟踪表格里萝卜的数据也改用海运部门的数据而非集团了,以往的数据懒得做变更(都是小数点后的事情,影响不大)同比环比数据会跟实际略有差异

一、营收、货量、单箱收入

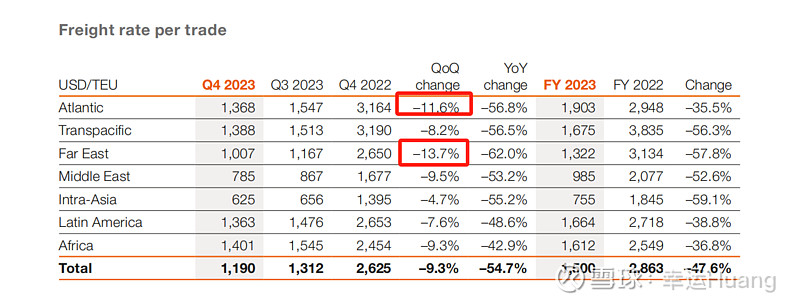

萝卜Q4海运营收39.8亿美金,同比降幅50%(略大),环比降幅11%(略大)

从货量和单箱收入两个方面拆解:

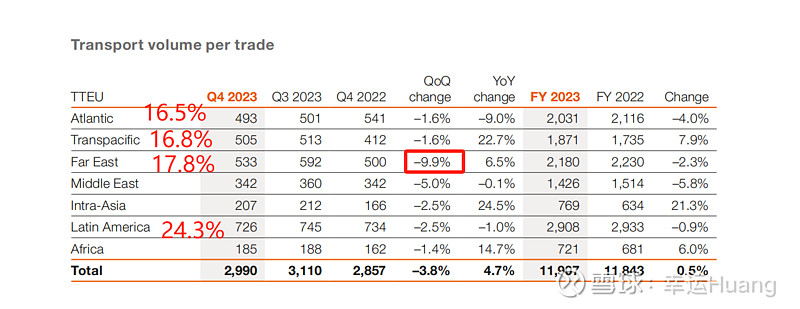

货量方面萝卜Q4同比增幅4.7%,环比下降3.86%,大船司里面最差了

而在单箱收入方面Q4为1190USD/TEU,环比降幅9.3%(平均水平,one的5.96%是最小的,美线占比最高),拆分看看原因

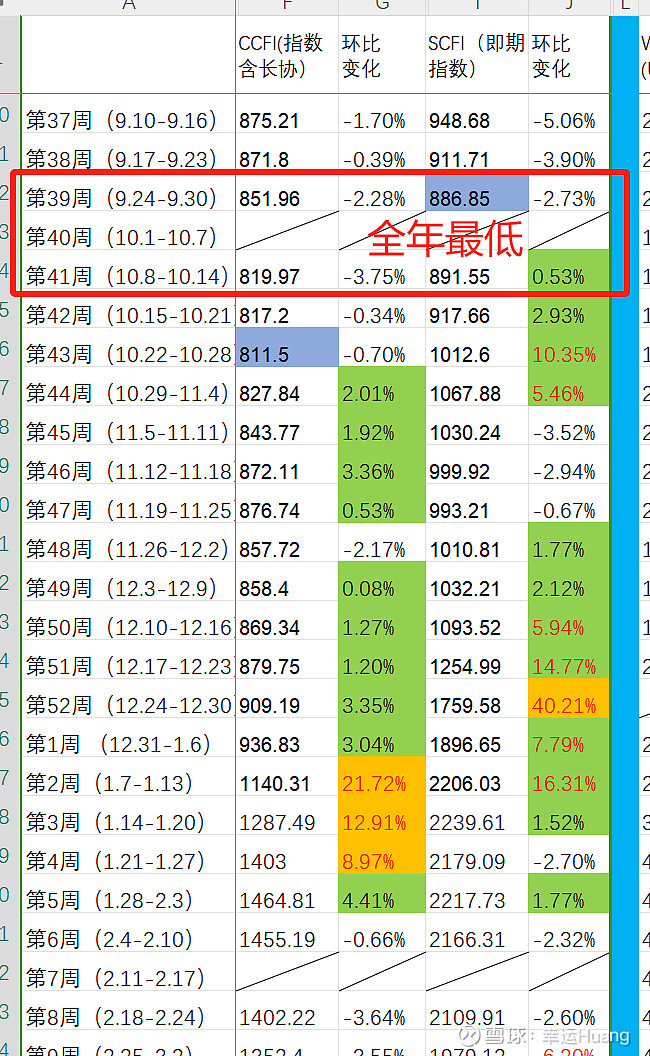

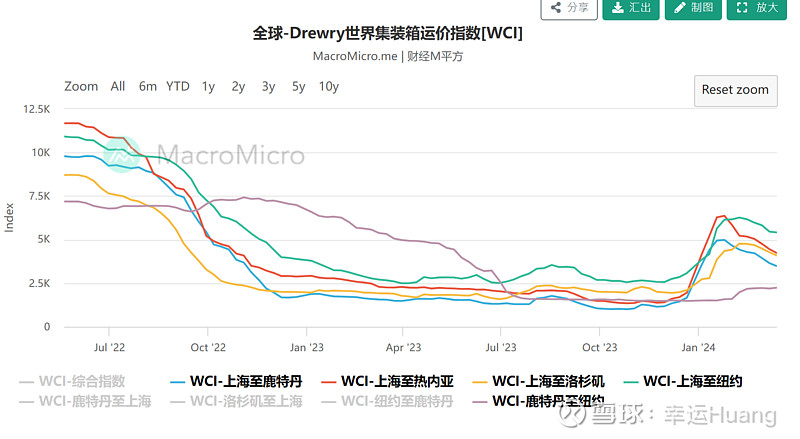

Q4单箱运费环比降幅最大的是跨大西洋航线和欧地线(跟东方数据表现同,SCFI欧线一直下跌到10月中的562USD/TEU地线1109USD/TEU,并在底部纠结到11月下半月才开始加速上涨),而萝卜的跨大西洋航线货量占比是除了MSC以外的老二,远大于马士基和海控,22Q4-23Q2这条航线运费表现远超美欧线让萝卜业绩表现上占尽便宜,如今风水轮流转也该要开始吃点亏了。23年底开始这波涨价,跨大西洋基本不动,萝卜过去一两年表现优于同行的风光将很难再现。

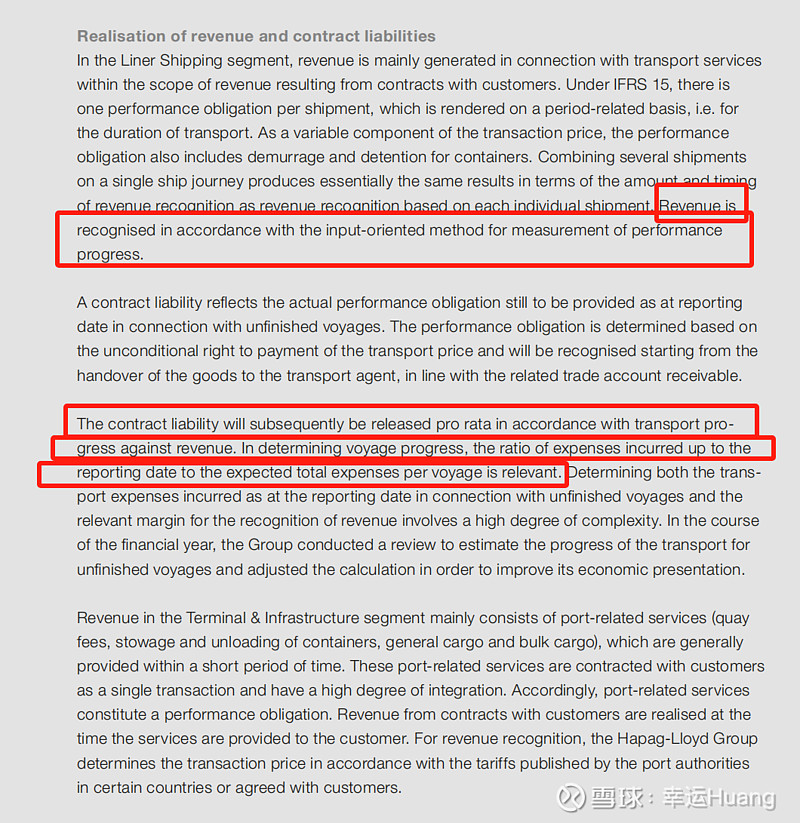

由于Q4欧地线单箱收入表现和即期运价的巨大差异特意确认了下萝卜的营收确认规则:

跟海控的类似,合同负债将根据运输进度按比例释放,与收入相对应;在确定航程进度时,截至报告日期产生的费用与每次航程预期总费用的比率是相关的。确定截至报告日期与未完成航程相关的运输费用以及收入确认的相关利润率涉及高度复杂性。在财务年度过程中,集团进行了审查,以估计未完成航程的运输进度,并调整计算,以改善其经济表现。(有难度是客观存在的,所以确实存在一定的调节空间,特别是航程进度不可预计,运价高速上涨或下降的时期)

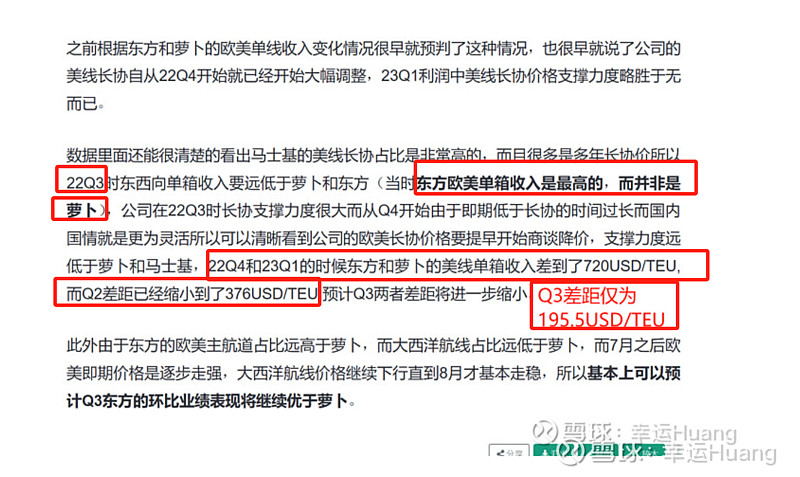

看东方和萝卜单箱收入的比较,很明显同航线的单箱收入差值继续在缩小(国际航线海运集运的是多个航线,东方和萝卜的是大西洋航线),但是差值缩小趋势减慢了。

Q4两者差距仅为146.6USD/TEU。

二、EBIT和净利润

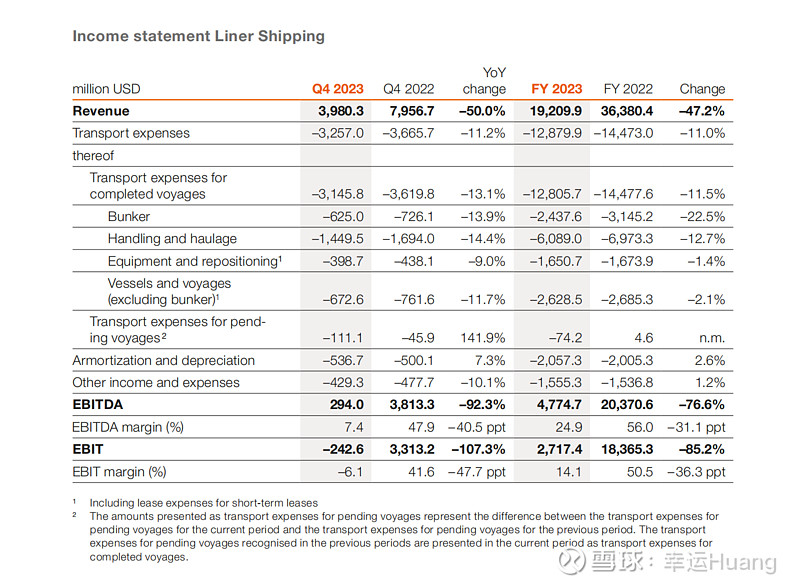

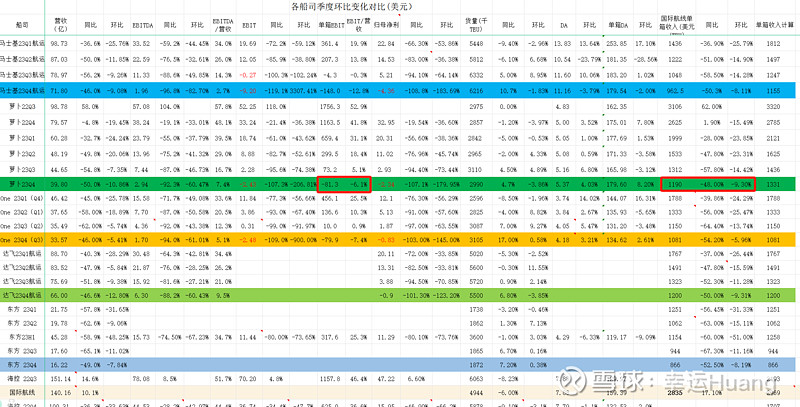

萝卜Q4EBIT为亏损2.51亿美金,其中海运业务EBIT为亏损2.43亿,海运EBIT利润率为-6.1%(Q3为正5.1%),表现优于马士基(-12.8%)和ONE(-7.4%)

单箱EBIT为亏损81.3USD/TEU,同样优于马士基的-148,跟one的-79.9持平.主要在于其单箱收入较高。

集团净利润为亏损2.34亿美金,高于EBIT的亏损2.51亿主要是有0.51亿净财务收入,0.34亿的税收支出。

不用算,海控遥遥领先!24年同样会遥遥领先….

三、折旧摊销和单箱DA

同样都有现成算好的(不含行政费用项和其他业务成本),透明度非常高。

萝卜Q4 DA为5.57亿(其中海运为5.37亿),同比增长11.3%,环比增幅7.9%,货量环比下降3.86%导致单箱DA环比上升了9.9%%至179.6USD/TEU.跟马士基的179.5持平,远高于one的134.6USD/TEU.

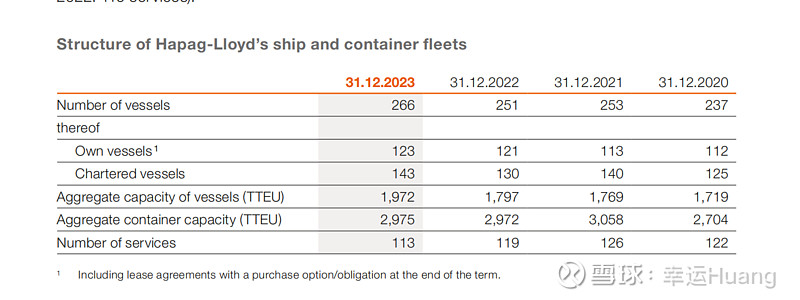

运力方面是从Q3的195.2万TEU增长到了197.2万TEU,环比增长2万TEU增幅1%。其中自有运力减少了1艘,租赁运力增加了3艘.相较而言本季新增运力较少,所以货量表现相比较差。

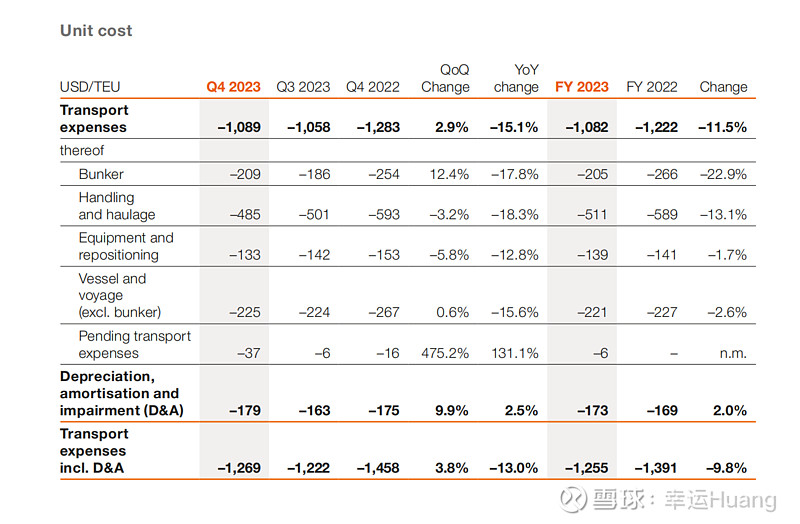

四、单箱成本拆分

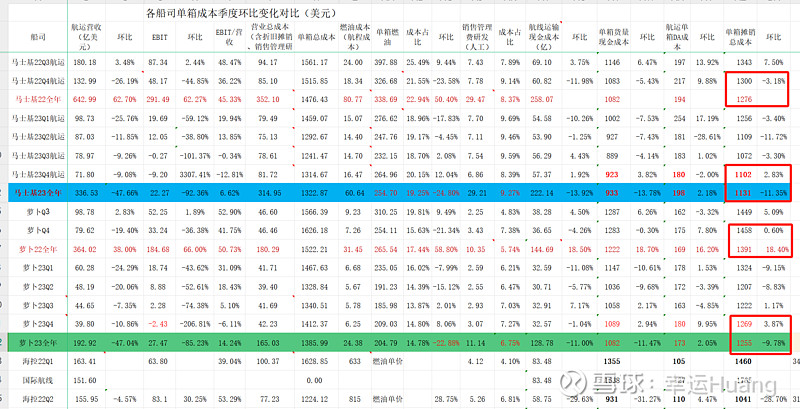

萝卜Q4的单箱现金运输成本为1089USD/TEU(高于马士基的923),环比增长2.94%。

单箱摊销总成本为1269USD/TEU,同样高于马士基的1102。

值得注意的是萝卜Q4的单箱摊销总成本同比降幅13%,相比23Q1下降4.2%

马士基趋势同同比下降15%,相比23Q1下降12.3%

萝卜23年全年单箱成本为1255USD/TEU,同比22年1391下降9.8%,相比19年的1008.7USD/TEU上升24.4%。

马士基23年全年单箱成本为1131USD/TEU,同比22年1276下降11.4%,相比19年的906.3USD/TEU上升约25.%

一是Q4向来都是成本较高的季度,二是23年全行业都是成本持续下降趋势,三是马士基成本降幅高于萝卜(海控降幅会更高,因为22年成本是异常的,![]() )

)

综合看由于绕行和欧洲碳费影响24Q1成本环比23Q4上升是正常的,但是同比23Q1成本未必会上升,具体只有等行业船司数据出来才知道了

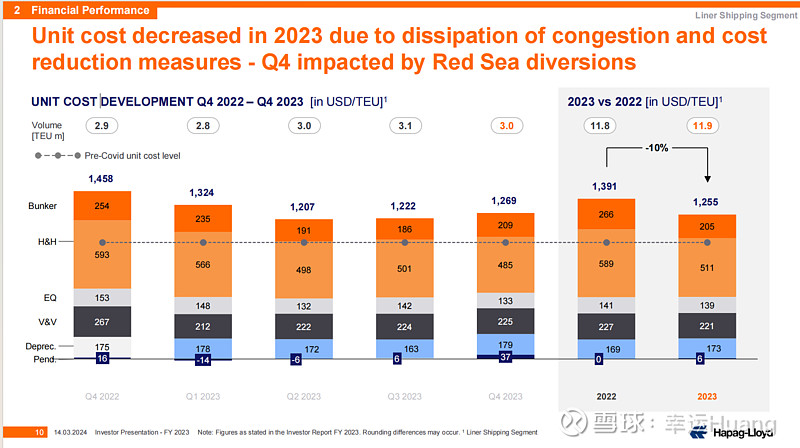

单箱成本拆分变动趋势图,22Q4至23Q4

就燃油单价而言跟预期一致Q3现货市场的价格上涨对公司的影响体现在了Q4,Q4燃油总成本从Q3的5.78亿上升到了6.25亿,单箱燃油成本为209USD/TEU,环比上升12.4%同比下降17.8%。就24Q1而言燃油单价将是环比下降的而不是上升,燃油成本而言就预期大致持平吧(货量环比下降,绕行单箱航距环比上升,单箱燃油价格环比下降)。

五、其他内容

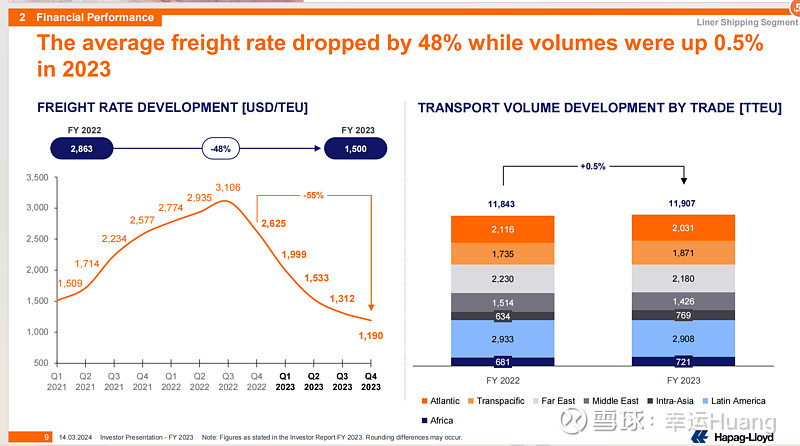

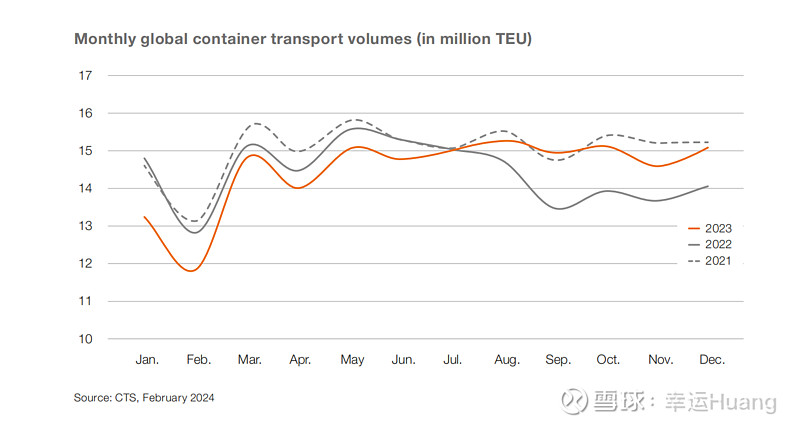

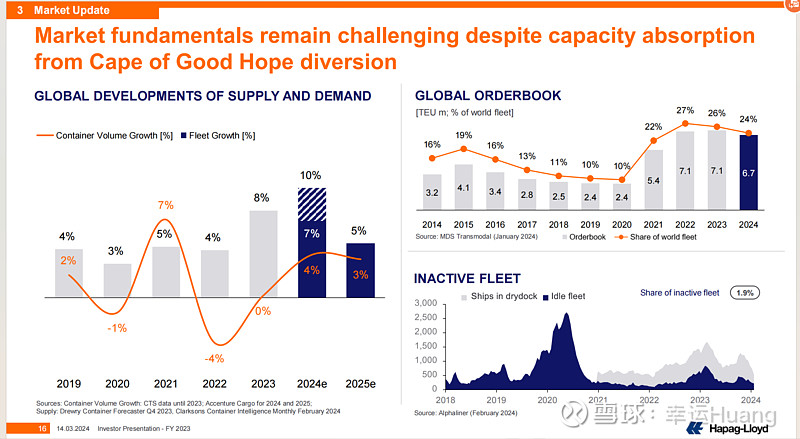

2023年全球集装箱运输量与上年同期持平,仅增长0.2% (CTS, 2024年2月)。 本财政年度开始时需求下降,随后在下半年出现了明显的复苏。 特别是在远东到欧洲的贸易以及大多数往返印度的航线上都有增长。 尽管年底需求明显复苏,但从全年来看,亚洲内部和远东至北美这两条最大航线的运输量有所下降。

18年至今EBIT表现和资本回报率表现,即使都在说23年航运市场差的要命,但仍然是史上第三好的年份,萝卜定义为再一次非常成功地年份。

23年自由现金流36亿美金,Q1是35亿,Q2仅为5亿,Q3为负6亿(有一笔收购8.47亿),Q4是2亿(如果扣除筹资现金流里的租赁费用支出3.08亿美金则为负)。

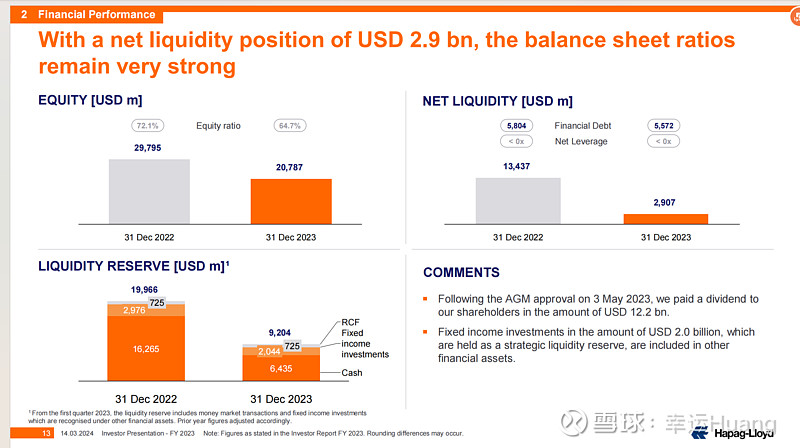

净流动性余额年末是29亿,Q3末为30亿,Q2末为39亿,Q1末为157亿,继续下降(Q2派发了122亿美元股息)

权益总额(净资产)年末为207.87亿美金,Q3末为210亿美金,Q2末为207亿美金,Q1末为318亿,2022年底为298亿

码头及基础设施业务表现,2023年的经营业绩受到1540万美元的交易成本和新收购业务的额外增加成本的负面影响。2022年的业绩包括与收购威廉港集装箱码头(CTW)有关的5220万美元的积极影响。

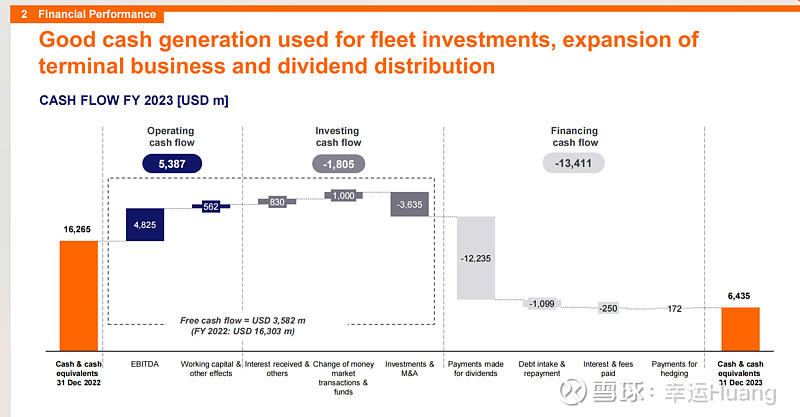

良好的经营现金流入,用于船队投资,扩大码头业务和股息分配

全年经营活动现金流53.87亿,9M为49.87亿,Q4为流入4亿

全年投资现金流为18.05亿,9M为15.54,Q4为支出2.51亿

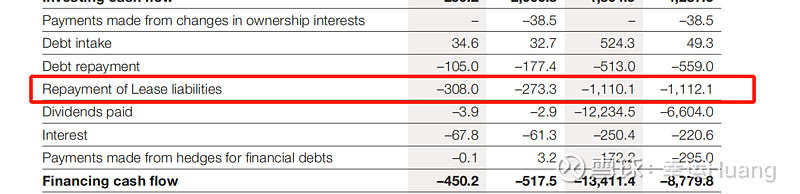

全年筹资现金流为134.11亿,9M为129.61亿,Q4为支出4.5亿;主要是Q2派发的122亿美金的股息,以及全年偿还的11.1亿美金的租赁费用(Q4为3.08亿美金)

全年自由现金流为35.82亿美金,严格意义上还得扣除筹资现金流出的11.1亿租赁负债偿还款。

资产负债表数据依然强劲——净流动性为29亿美元,不错啦(别跟海控比,![]() )

)

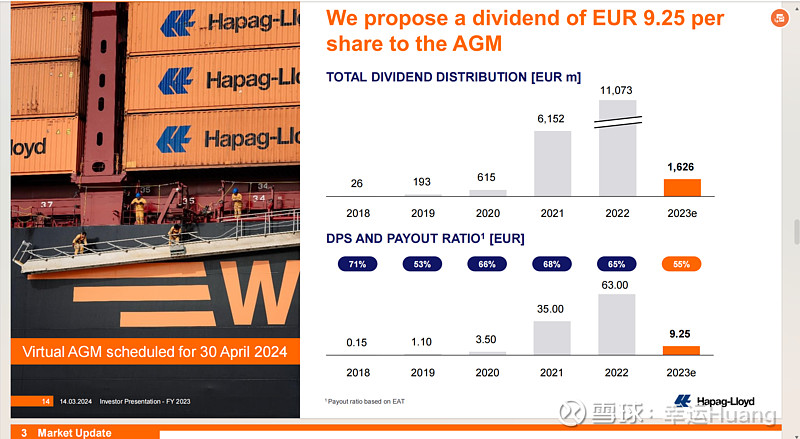

18至今分红情况及派息率,23年分红9.25欧,分红率55%

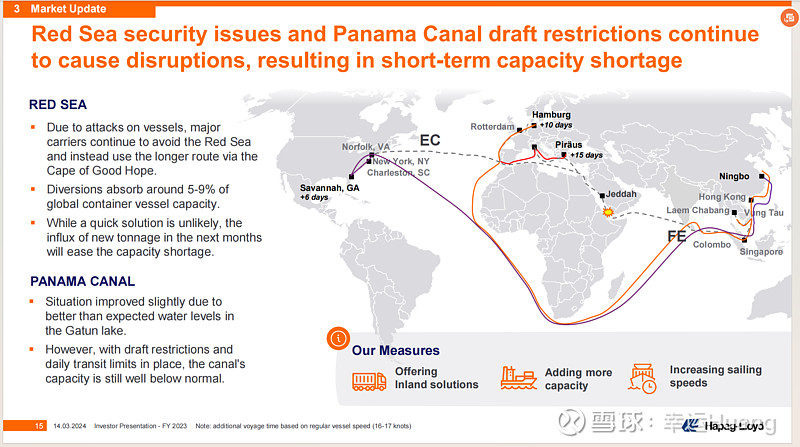

红海改道吸收了全球约5-9%的集装箱船运力。汉堡时效加10天,萨凡纳时效加6天,比雷埃夫斯时效加15天。 虽然快速解决方案不太可能,但未来几个月新吨位的涌入将缓解运力短缺。

由于加通湖的水位好于预期,情况略有改善。 然而,由于吃水限制和每日通行限制,运河的容量仍远低于正常水平。

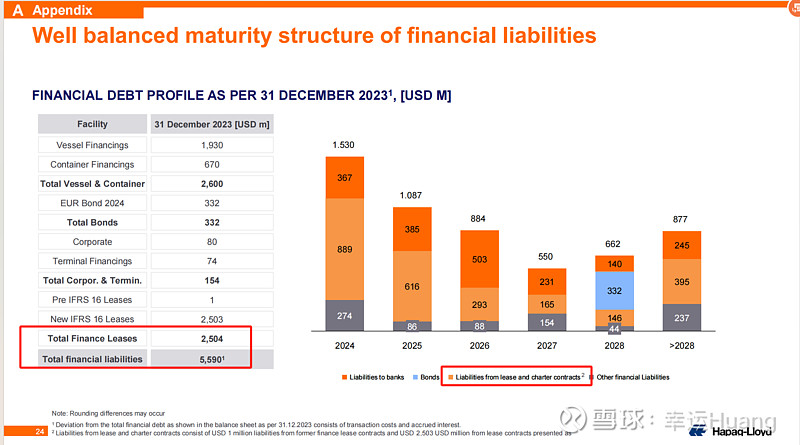

24年的租赁负债金额8.89亿美金远超过其他的负债科目总和6.41亿,且略高于23年,再叠加新船下水,预计萝卜24年DA继续略上升。

六、未来展望和业绩指引

在2022年全球集装箱运输量下降4.0%,2023年仅增长0.2%之后,咨询公司埃森哲货运目前预计集装箱运输量将再次增长 2024年3.8%。国际集装箱运输市场的所有分市场都将有所增长,根据其预测。预计大西洋和中东地区的贸易增长水平最低均为3.3%,而跨太平洋地区的贸易增长预计最为强劲 为4.7%。红海冲突的影响不包括在这一预测中 。

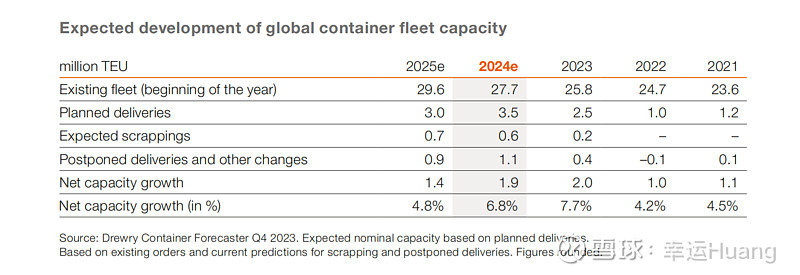

尽管绕道好望角吸收了运力,但市场基本面仍然存在挑战。24年集装箱货量预计增长3.8%,25年是3.4%(CTS,24年2月),德鲁里预计在考虑拆解(60万TEU)和延迟交付(110万TEU)之后24年运力增长190万TEU为6.8%,25年为5%。

截止2月市场非活跃运力占比仅为1.9%,仍处于低位。

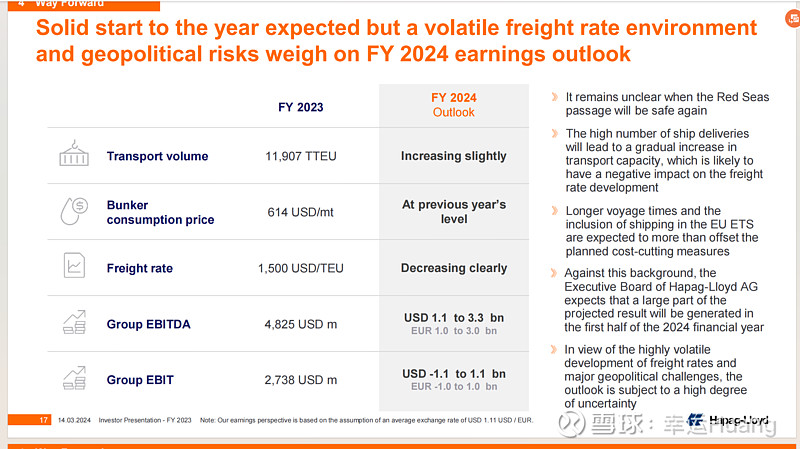

萝卜预计24年货量小幅上涨、燃油价格持平、单箱运费下降明显,绕行增加的运输费用与首次将航运纳入欧洲排放交易体系(ETS)预计将抵消计划中的成本削减措施。EBITDA同比下降32%-77%至11亿-33亿美金,EBIT同比下降60%-140%至亏损11亿—盈利11亿。

22年财报,Q1,Q2时萝卜均维持了相同的指引,Q3是缩小了指引范围

萝卜预测自己23年是箱量微增长(实际增长0.54%),油价下降明显(单箱燃油同比降幅22.9%),单箱收入下降明显(实际下降48%)。EBITDA预期43-65亿美元(实际48.25),EBIT预期21-43亿美元(实际27.38亿),同比降幅77.2%—88.6%(实际85%)

海控22年EBIT254亿美金(1708亿RMB),23年EBIT 366.43亿,降幅78.5%。

德国集装箱航运公司赫伯罗特CEO在周四晚的电话会议里表述是这样的:由于红海危机,绕道非洲航行时间延长的影响将在2024年第一季度进一步显现,尽管在2023年第四季度的影响较小。红海危机可能在第二季度或第三季度结束,该地区的商业利益可能有助于推动解决方案。

考虑财报制作时间,马士基(有暂停回购和降低分红的动作那么调低预期是有必要的)和萝卜的年报指引参考意义都不大,由于营收确认规则的问题红海事件的影响在Q4基本完全没有得以体现,时间不久了静候Q1财报和业绩指引调整吧。

七、其他分红、资产质量等内容

看快男兄@Terry_JW的吧,网页链接{萝卜也开始亏钱了 }

$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$

参考信息:

网页链接{Q3同行比较之--萝卜(调整迅速保证了主营盈利) }

网页链接{Q4同行比较之--以星(预期24年同比增长) }

网页链接{HMM 23Q4集装箱主营利润居然真没亏(已体现12月涨价收益)}

网页链接{拍一下Q4的汇兑损失 }

网页链接{真实利润符合预期,报表利润大出意外,预期亏损利空落地 }