之前有过预告都分析过了

网页链接{23Q4同行比较之--美森预告 美森 1.19日发布了23年第4季度的初步业绩,提供了业务更新,并宣布了23年第4季度的财报电话会议日期预计:* 23年... - 雪球 (xueqiu.com)}

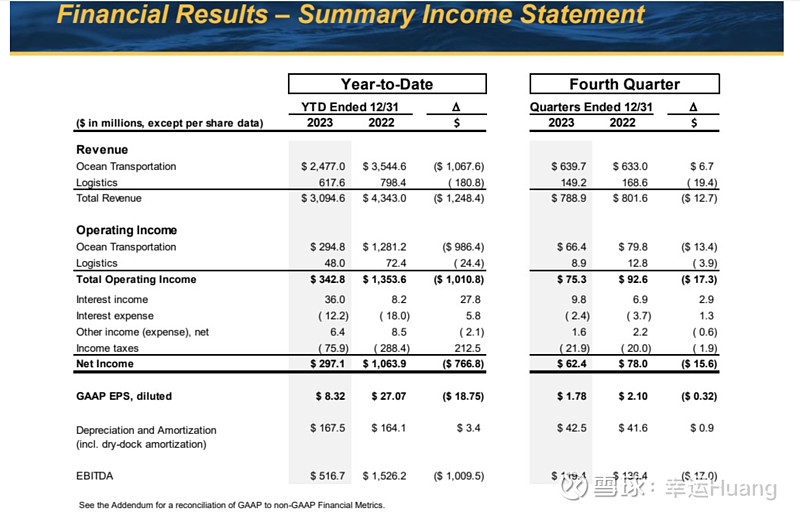

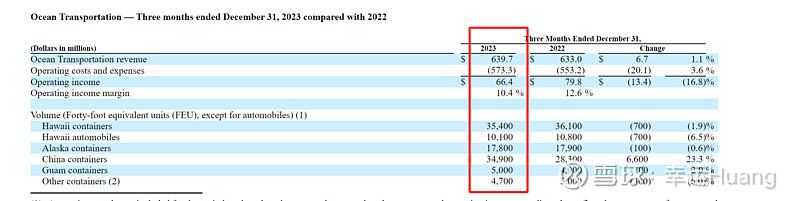

* 23年第4季度海运业务的营业利润将达到6100万至6600万美元(Q3为1.18亿美元)

———实际6640万美金,上线;环比Q3的1.18亿美金,环比下降43.7%

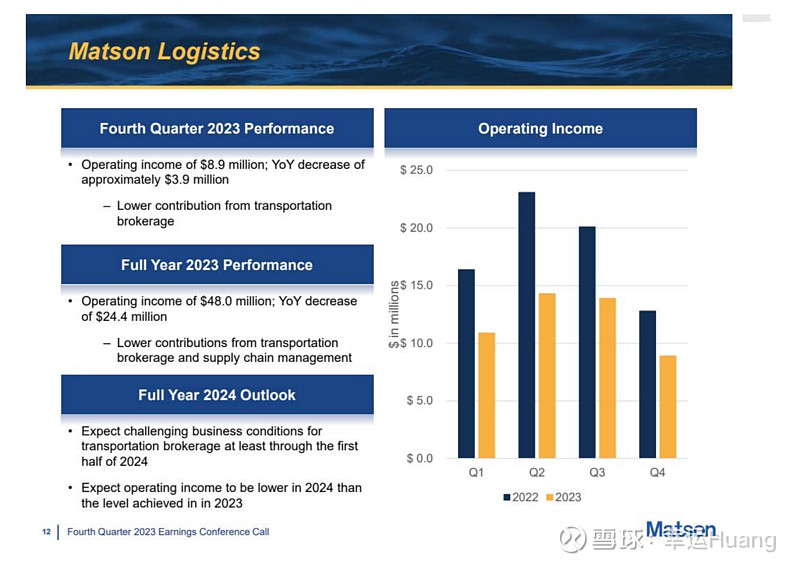

* 预计23年第4季度物流业务的营业利润为800万至900万美元(Q3为1390万美元)

————实际890万美金,上线

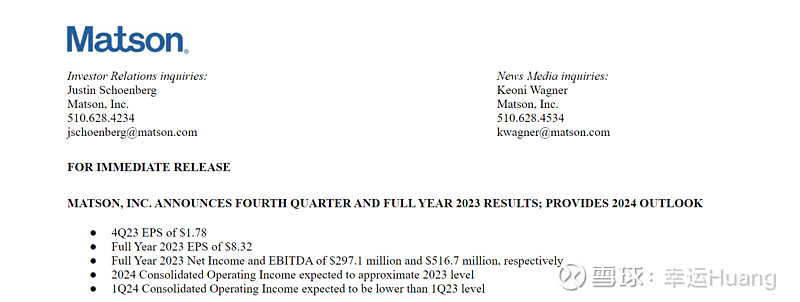

* 预计第4季度净利润和摊薄每股收益分别为5770万美元至6220万美元和1.65美元至1.78美元(Q3分别为1.199亿美元和3.4美元,环比降幅50%左右,23Q1净利润为3400万美元,Q2为8080万美金)

———-实际净利润6240万美金,摊薄每股收益1.78美元,都是上线

都高于业绩预测,但是股价今天开盘就大跌(最大将近9%,现在基本收回),重点在于其盈利预期投资者不满意:

公司预计24年营运利润水平跟23年相当(主要是物流利润预计低于23年),24Q1的营运利润低于23Q1的水平(海运也是)

人家业绩预告之后刚股价历史新高,PB高达1.63,你去担心人家股价下跌。。等海控也历史新高那我也会考虑会不会跌。。![]()

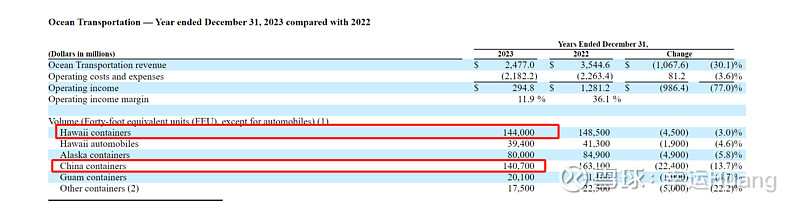

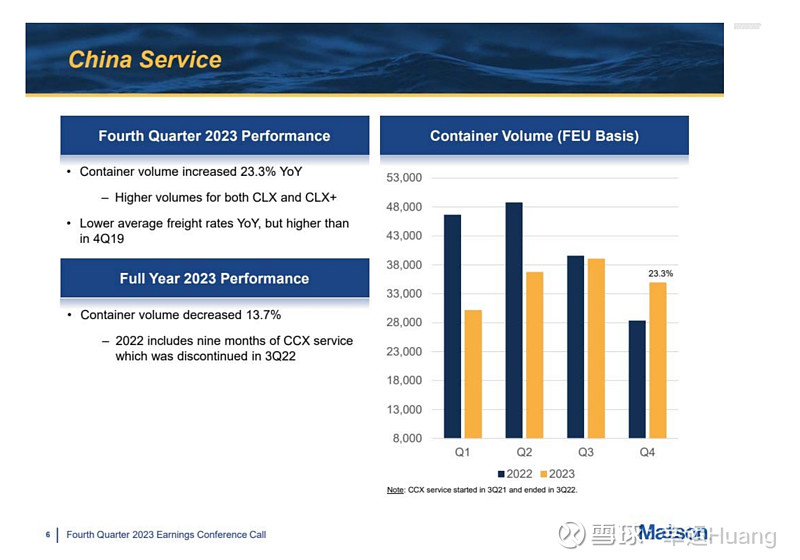

美森的货量最主要就是夏威夷和中国大陆

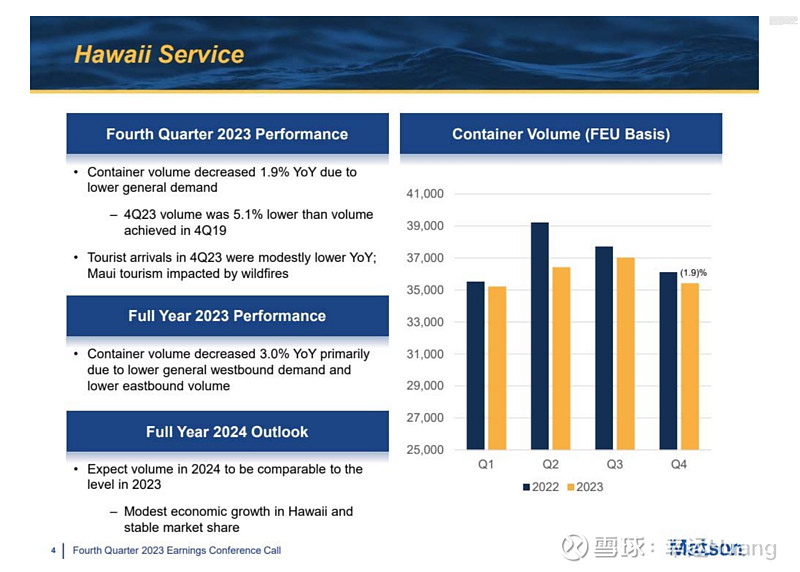

由于需求减弱,夏威夷箱量同比下降1.9%,相比19Q4货量也低了5.1%。由于东西航向的货量疲软,全年货量下降3%。

Matson预计2024年的载箱量将与2023年的水平相当,反映出夏威夷的经济增长温和,市场份额稳定。一季度,尽管夏威夷经济将适度增长,但游客人数的增长受到挑战,主要是由于去年的山火和国际旅游业的缓慢复苏导致旅游业人数今年会同比减少。

Q4来自中国的货量同比上涨了23.3%,CLX和CLX+两条航线货量均上涨

单箱收入同比下降了,但是仍然高于19Q4.

23年全年货量下降了13.7%,主要由于22Q3开始CCX航线取消了。

目前在跨太平洋市场,我们继续看到稳定的美国消费者需求,预计假期后4-6周内货运量将逐步恢复-与去年一样,公司决定在几周内不从上海出发CLX+船,因为货量每周CLX出发足以适应。

2024年展望:-预计2024年CLX和CLX+服务的需求与2023年相似-预计2024年的平均运价将略高于2023年的水平,高于大流行前运价水平。 因此,Matson预计2024年全年海运业务的营业利润将高于2023年实现的2.9亿美元。2024年第一季度,Matson预计海运业务的营业利润将低于2023年第一季度实现的2780万美元。

巴拿马运河干旱和红海事件造成的供应链中断对我们的影响非常有限。(基本只有美线,而且是高运价模式巴拿马估计也是花钱优先排队)

2月18日,我们将CLX+更名为Matson Asia Express (MAX),这反映了一种高度差异化的服务

Q4物流营运利润890万美金,同比下降390万美金,降幅30%,下降的主要原因是运输经纪的贡献减少。对于2024年,Matson预计运输经纪业务至少在今年上半年都将面临挑战性的业务条件,这将导致2024年的营业收入低于2023年的水平。2024年第一季度,Matson预计物流营业利润将低于2023年第一季度实现的1090万美元。

Q4总货量107900FEU,则估算单箱收入2964USD/TEU, 估算单箱成本为2656USD/TEU,商业模式就是高运价高成本快线服务,航线较为单一,可比性不强。

参考下中国大陆货量预期即可

网页链接{一季报同行比较之--美森 这家公司没多大看头,可比性不强,随便扫两眼 美森业绩预告实际业绩不错了均落在业绩预告的上线,其中航运板块营运利润2780... - 雪球 (xueqiu.com)}

网页链接{半年报同行比较之--美森预告 美森 公布了23年第二季度的初步业绩,提供了业务更新,并宣布了23年第二季度的财报电话会议日期* 预计2013年第二季度... - 雪球 (xueqiu.com)}

网页链接{Q3同行比较之--美森 实际业绩均处在预告上限,快速扫一眼看看为啥老司机亏损它都不亏损。。网页链接{Q3同行比较之-- 美森 预告 }23年第三... - 雪球 (xueqiu.com)}