一、初印象

货量略低于预期导致营收略低于预期,报表利润严重个人低于预期,但是同行帮衬下真实利润显得无比优秀!![]() (跟我另一个持仓牧原是一个套路,不管平时小猪吹得多凶,成本多好多好,一到报表季养猪界只有牧原和其他)海控目前正走在证实其业内成本无敌的道路上,未来半年公司的成本优势会体现得淋漓尽致。

(跟我另一个持仓牧原是一个套路,不管平时小猪吹得多凶,成本多好多好,一到报表季养猪界只有牧原和其他)海控目前正走在证实其业内成本无敌的道路上,未来半年公司的成本优势会体现得淋漓尽致。

从海运集运和东方而言,本身海运集运成本就比东方更低,再叠加Q3海运集运的单箱收入(同航线)均比东方高就导致海运集运的盈利能力和利润率远高于东方。

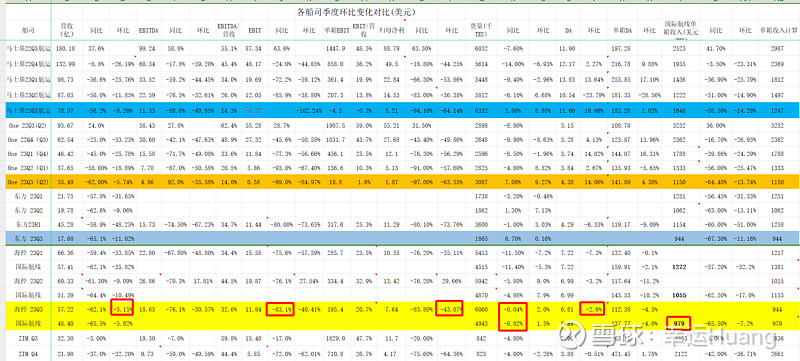

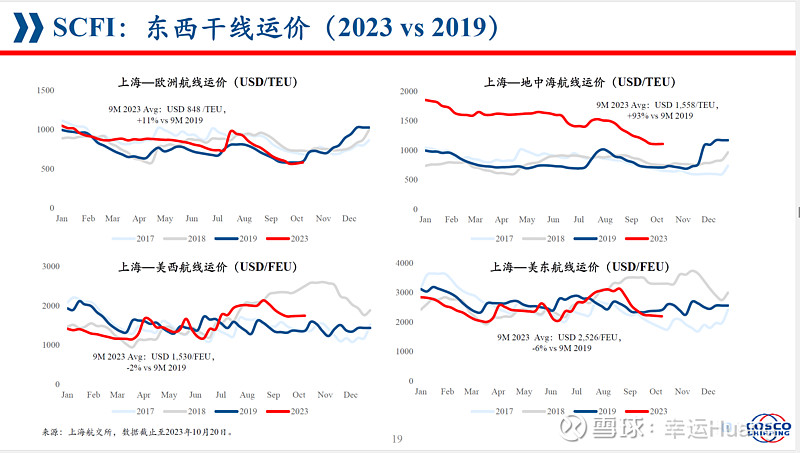

二、一季度CCFI均值1086.61,同比下降68.45%,环比下降32.72%

公司 Q1国际单箱收入1271.5,同比下降57.2%,环比下降32.2%

二季度CCFI均值为938,同比下降70.3%,环比下降13.7%

公司Q2国际单箱收入1055,同比下降62.5%,环比下降17%

三季度CCFI均值为875.8,同比下降70.3%,环比下降6.63%

公司Q3国际单箱收入979,同比下降65.6%,环比下降7.2%

总体看公司单箱收入和CCFI的变化趋势相关性非常之高

三、营收、货量、单箱收入

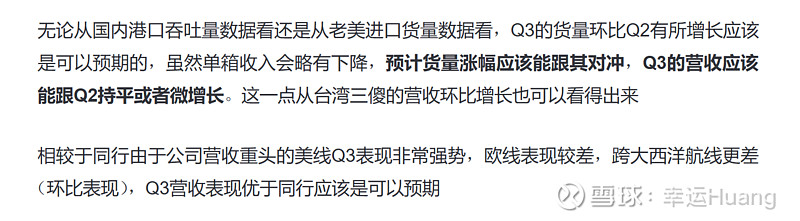

海控Q3海运营收同比下降62.1%,环比下降5.15%,跟one的水平差不多,好于马士基和东方。

其中货量方面同比降幅0.04%,环比上涨2%(海运集运环比上涨2.29%,东方上涨仅为0.18%),货量上涨的主要在亚洲和大陆航线,主航道均有所下降。

马士基和one Q3货量同比环比均是有较大个位数幅度的上涨(环比都是9%左右),海控Q3的货量表现低于预期是事实(虽说Q2基数偏高有一部分因素)。

单箱收入方面海控Q3为979USD/TEU,同比下降65.5%,环比下降7.2%(东方环比下降11%),好于马士基和one的14%左右降幅。主要原因就是海运集运Q2的美线单箱收入降幅有点大,Q3在低基数情况下上升了13.3%,几乎以一己之力带动整体单箱收入降幅明显缩小。单箱收入降幅略高于预期,主要没想到不提大西洋航线(环降高达25.9%)Q3亚洲航线的单箱收入降幅也高达了13.5%。当然同行衬托下,这就不是问题了。。。![]() 欧洲船司达飞和萝卜后面的数据估计也很难看,亏损的预期无限放大中。。。

欧洲船司达飞和萝卜后面的数据估计也很难看,亏损的预期无限放大中。。。

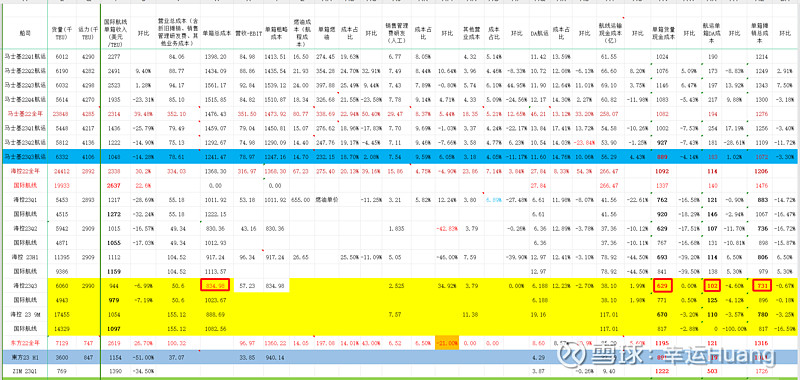

四、单箱成本拆分

由于季报公司是没有披露成本明细的,港口的成本可以从港口报表得出,航运业务的其他业务成本直接按照23H1一半的3.79亿美金估算,港口的折旧摊销同样按照23H1的0.62亿美金估算。

单箱成本(不含航运三费和航运其他业务成本)环比Q2(736USD/TEU,这还是已经释放利润降低了成本的数字)继续下降0.67%至731USD/TEU(马士基1072USD/TEU),其中单箱货量现金成本跟Q2持平629USD/TEU,单箱DA继续下降4.6%至102USD/TEU(马士基183USD/TEU,one是141.89USD/TEU).

单箱总成本(便于估计运价盈亏线,券商研报里是这个口径)834.98USD/TEU(马士基1241USD/TEU,one1131USD/TEU)环比Q2增加0.56%(主要是三费增加了0.69亿美金)。单箱总收入(包含大陆货量运价,包含航运业务收入里的其他业务收入,公司公示的国际航线单箱收入只对应航线收入)为944USD/TEU。

五、EBIT和净利润

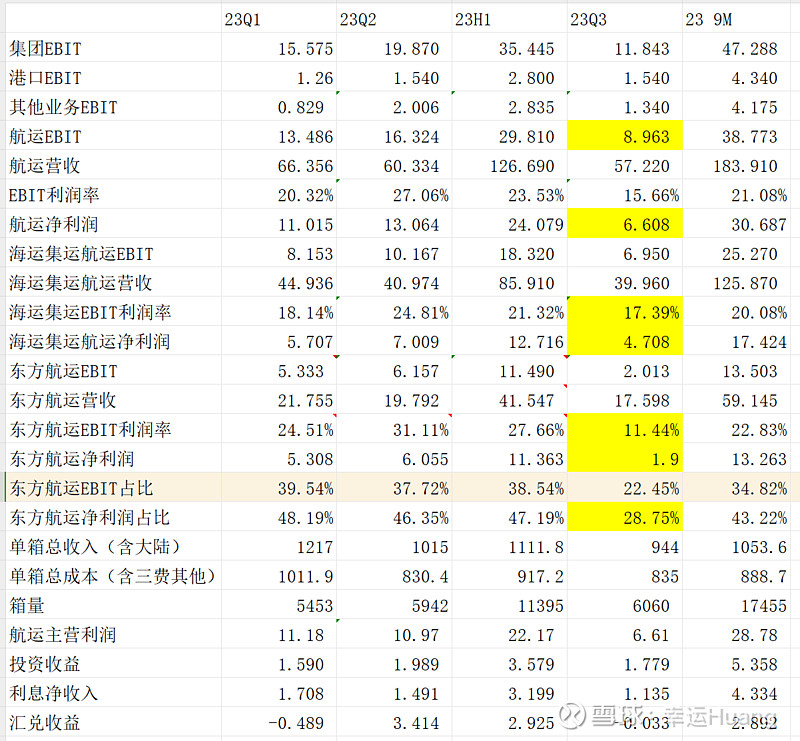

单单单箱成本低说明不了问题,因为航线结构不一样运距不一样,对应单箱收入也不一样,所以必须结合航运EBIT和航运EBIT利润率来对比行业优势。

(集团和海运集运航运EBIT,净利润数字均为公示数字,东方海外为相减的数字与中报实际财报做了下比较稍有出入,应该是跟海运集运和东方之间有业务相互抵消的部分或者两者使用的美元汇率略有差异所致,不影响大数和趋势判断)

海控Q3的航运EBIT为8.963亿美金,航运EBIT利润率为15.66%(马士基-0.3%,One为1.6%)。其中海运集运EBIT 6.95亿,利润率17.39%,东方航运EBIT仅为2.01亿,利润率仅为11.44%(比不过海运集运,但是比同行还是死死拿捏)

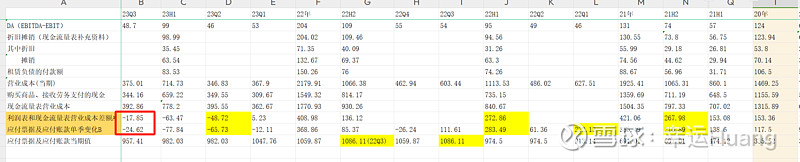

看海运集运和东方的利润率变化趋势就很明显,之前两个季度都是东方高于海运集运到了Q3急转直下(22年同样是东方远高于海运集运),一个原因是东方的欧线和亚洲航线占比高于海运集运另外东方的国际航线就是跨大西洋航线而海运集运的国际航线更多样化货量结构的原因导致东方Q3的利润率下降较快低于海运集运,第二个原因就是之前分析了东方H1应付下降了55亿RMB,而海运集运只下降了22亿RMB,大概率海运集运基本都是正常应付减少,而东方包含了部分利润释放。

东方的55亿也肯定有部分是正常支付,个人拍脑袋估算调节范围在30-45亿之间,对应23H1的总货量11395千TEU,影响单箱成本37.8—56.7USD/TEU.考虑从海控报表看,这个应付利润释放主要集中在Q2,对应23Q2的货量5942408TEU,影响单箱成本71.6-107.4USD/TEU。 还原后23Q2海控的单箱成本为807.6-843.4USD/TEU,而23Q1为883USD/TEU,23Q3为736USD/TEU(或者也得稍微加点)。这样更加符合实际的行业成本下降趋势,也更符合一季报分析时对成本变动的预期。

海控利润总额(排除税收和东方归母占比影响)Q1为98.57亿,Q2为130.76亿,Q3为76.17亿。 环比Q2投资收益减少了1.28亿,利息净收入减少了2.37亿,汇兑收益减少了23.79亿,合计27.44亿,增加了一个一次性的其他收益24.55亿,再扣除Q2利润释放30-45亿(归母则大概是21.5-32亿),则环比合计减少33-48亿之间。再叠加Q3营收和利润率下降,这样看Q3的利润环比降幅就合情合理了。(11.6增加其他收益修改项)

六、财务费用和现金及现金等价物余额

海控Q3利息费用9.12亿环比略有上升,利息收入17.28亿随着账上现金减少利息收入相应环比略下降,汇兑收益为负的500万。

照这个趋势全年利息纯收入可能是会略略低于40亿

汇兑收益基本符合预期吧,偏差不大。鉴于美债基本见顶下滑,美元人民币汇率也有破位迹象接下去一两个季度存在汇兑损失的预期(美元未来一年见顶大幅下跌基本是可以预期的),看看公司会不会采取一些措施提前进行汇兑。

七、投资收益

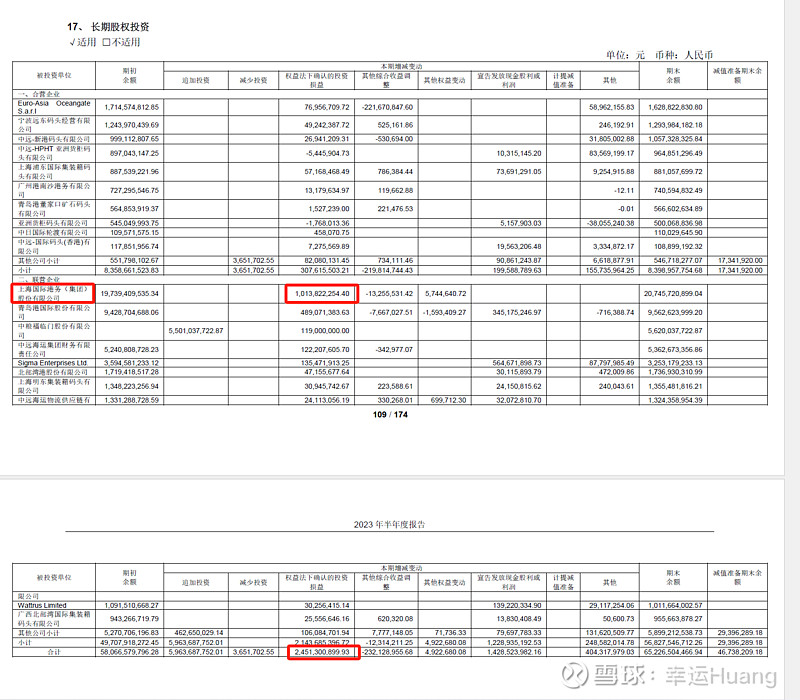

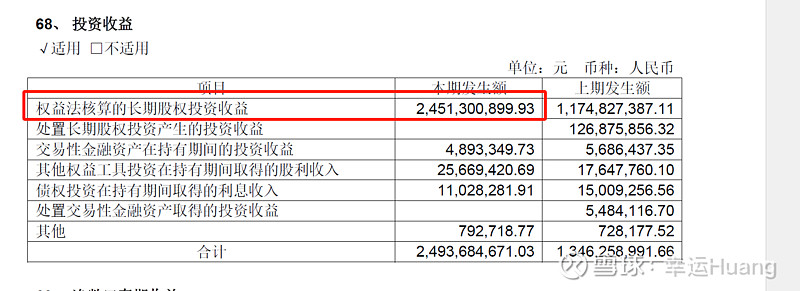

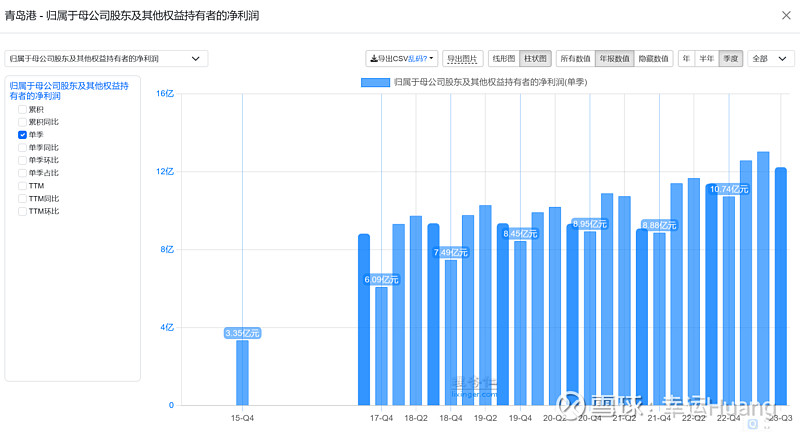

Q3投资收益12.71亿比Q2环比下降1.28亿,略有波动。看半年报的股权投资明细公司的长期股权投资基本以权益法进行核算,其中最大的大头是上港集团占了一半不到一点,其次是青岛港、中粮福临门、财务公司、Sigma Enterprises(盐田码头相关公司)。

采用权益法核算的联合营公司股权对公司利润的影响为:

1、联合营公司当年的利润或者亏损按照持股比列计入上市公司利润表里的投资收益。

(成本法核算是持股公司宣告分红才能计入投资收益)

2、联合营公司当年的其他综合收益变动,按照持股比例计入上市公司其他综合收益。

3、上市公司与联合营公司之间的交易,若有未实现的损益,按照持股比例应由上市公司享有的部分,从投资收益里予以扣除。

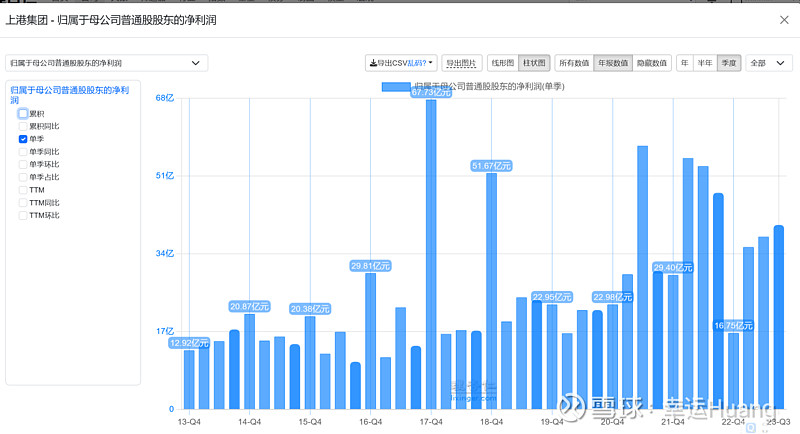

上港集团Q3净利润环比微升1.64亿,按照15.55%计算投资收益还会提高0.255亿,按照以往业绩Q4淡季上港的投资收益会略有下降。

中粮福临门暂未上市,值得一提的是,其已于2021年9月在上海证监局办理辅导备案登记,筹划A股上市,未来上市的可能性很大。

青岛港Q3净利润12.25环比Q2下降0.8亿,按照19.79%投资收益环比下降0.16亿。同样由于季节性Q4还会进一步下降。

综合看Q4预计比Q3投资收益小幅环比下降,达到12.35亿(全年50亿)略有点悬。

具体每个子公司利润变化搞清楚意义不大,之所以算一下只是为了搞清楚投资收益的来源和算法而已,这个金额相比公司利润调整的空间来说就跟蚊子肉一样。

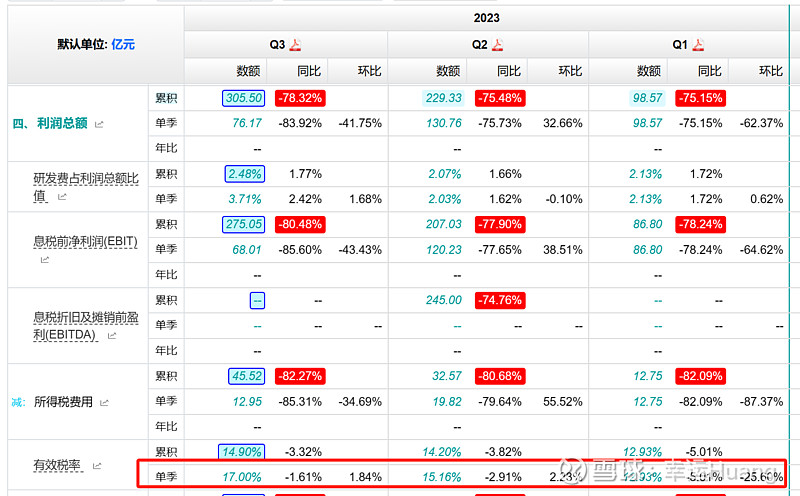

八、所得税费用及有效税率

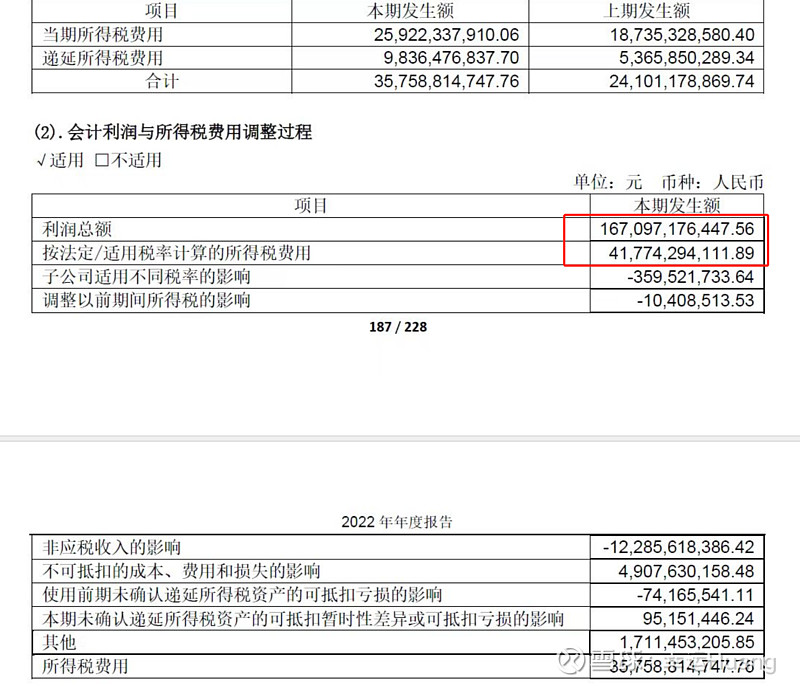

看22年法定/适用税率计算所得税费用417亿,占利润总额1671亿,法定税率为25%

21年法定/适用税率计算所得税费用319.9亿,占利润总额1279.5亿,法定税率为25%

按照利润总额计算完法定所得税费后再按照实际不同子公司适用汇率不同、非应税收入免税扣除、递延所得税资产抵扣等项目对所得税费用进行调整

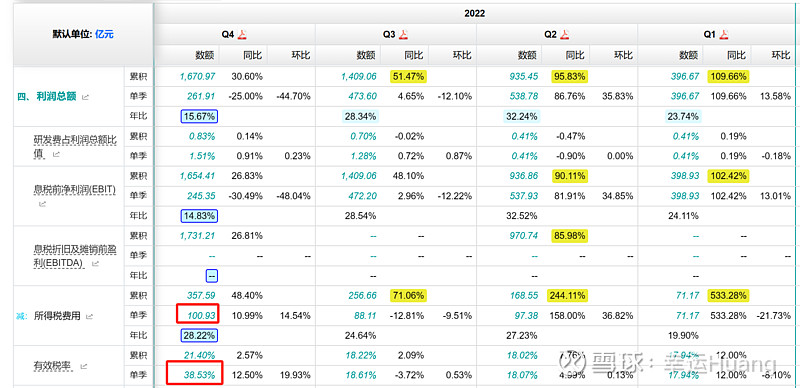

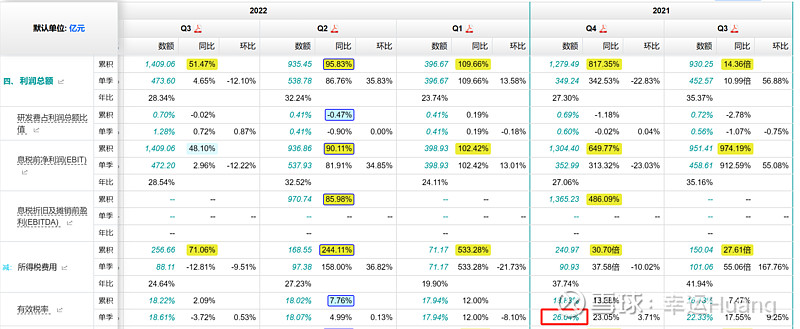

过去两年都很明显,前三个季度的有效税率都较低,但是Q4会进行财务的汇算清缴对前三季度的所得税差异进行补缴Q4单季的有效税率最终都超过了25%。22年全年最终的累计有效税率是21.4%(Q4 38.5%),21年全年最终的累计有效税率是18.83%(Q4 26.04%)。

今年前三季度的有效税率同样很低,到Q3累计有效税率才14.9%,考虑今年东方海外的分红从70%下降到了50%补税的差异部分会比前两年小。拍脑袋全年有效税率可能会在18%左右,这样Q4给前面三季度补缴的所得税就得有9.5亿左右。最终Q4所得税费肯定比Q3高,大概率会比Q2高(取决于Q4的利润总额)。

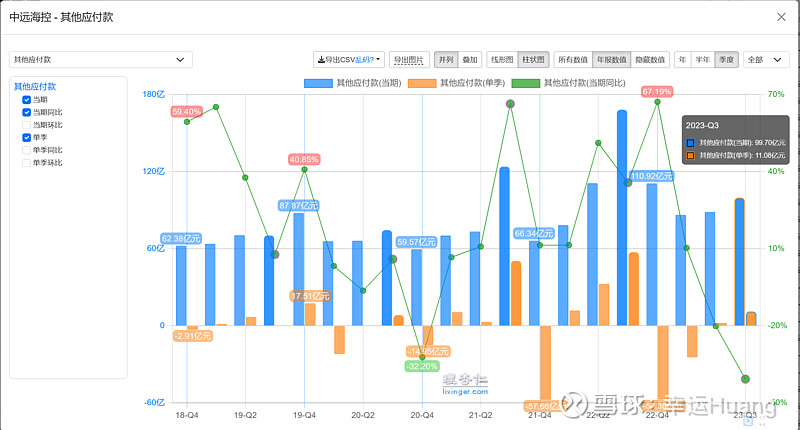

九、应付项目

海控合并报表里的经营性应付项目大头应该对应了应付票据及应付账款、应付职工薪酬、长期应付职工薪酬、其他应付款、长期应付款这五项,重点是应付票据及应付账款。(具体看二季度的分析)

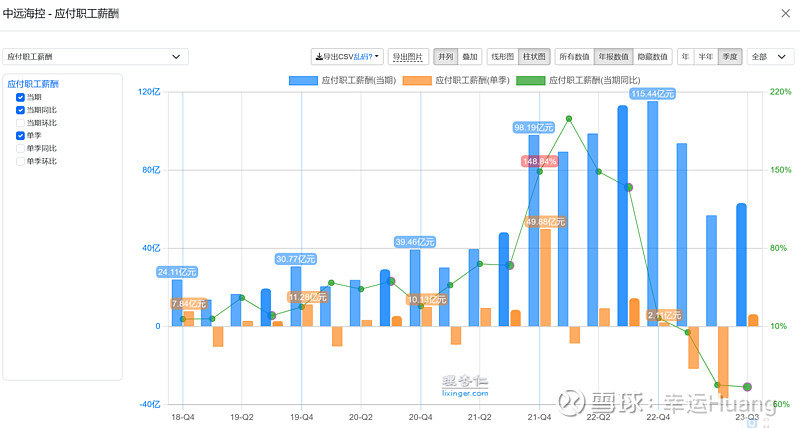

应付职工薪酬上升了6.3亿,没啥好调节的。。![]()

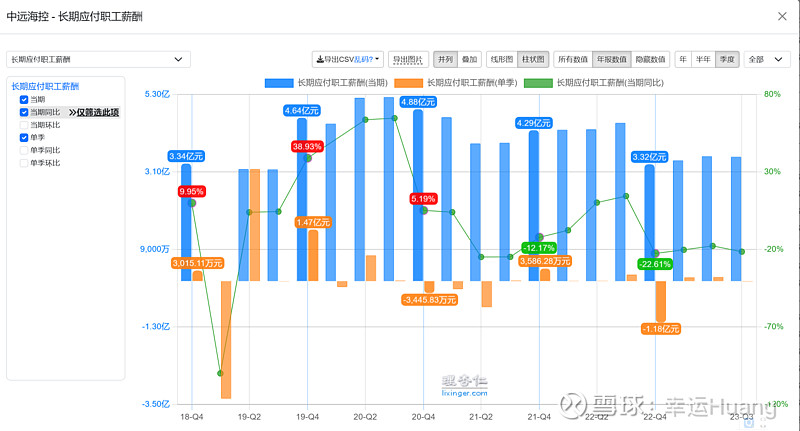

长期应付职工薪酬上升了3.53亿,没啥好调节的。。![]()

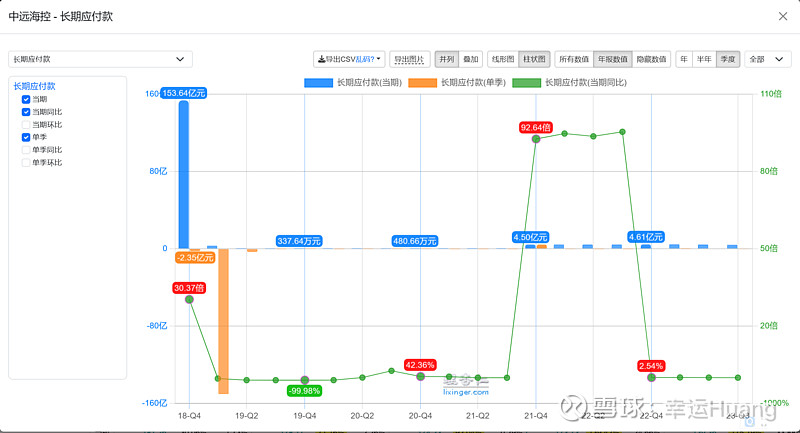

长期应付款主要是股东借款,基本上长期无变化,不存在调节空间。

其他应付款主要是应付股利,本季增加11.08亿,没啥好调节的。。![]()

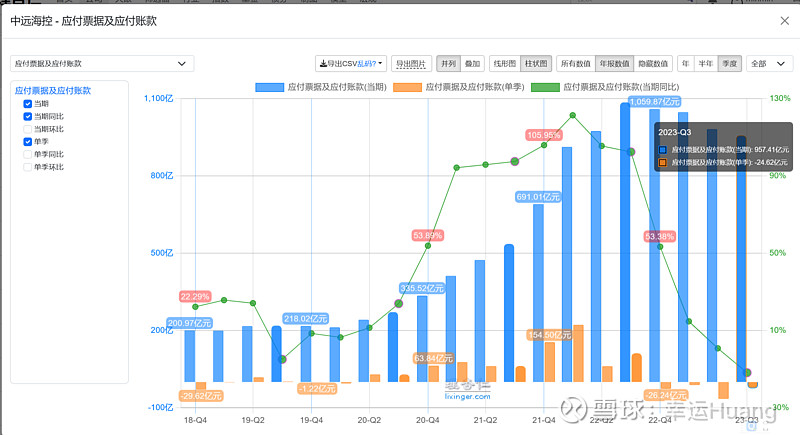

应付票据及应付账款Q3下降了24.62亿,余额仍为957.41,Q1下降12.11亿,Q2下降了65.73亿。一目了然Q2是有比较明显的利润释放动作(个人理解相比暗藏的规模不到50亿的调节都只能叫小幅释放),Q3基本上应该属于营收规模下降背景下前期应付项目的正常支付。

23Q3利润表营业成本375.01亿,现金流量表购买商品、接受劳务支出的现金为344.16亿,加回当期的折旧摊销为48.7亿元合计392.86亿,差值为17.85亿基本一致。主要就是对应应付下降24.62亿,大部分有真实的往期应付支出部分。个人理解Q3可以认为没有调节,如果要保守点那就算大概调节10亿左右(影响单箱成本23USD/TEU左右)

Q3报表计算航运单箱总收入(含大陆)为944USD/TEU, 单箱总成本(含三费和其他成本)为835USD/TEU,主营利润大概为6.61亿美金。即使保守假设Q3调节了10亿,航运主营利润仍有37亿RMB左右。

(全年投资收益约50亿,利息净收入约40亿,港口利润20亿+,打个折常态100亿;航运主营利润Q3是旺季,就按照最悲观预期明年运价再跌一点,再打个折全年100亿加大概率150亿也是铁板钉钉。税前利润总额200亿+的周期底部利润已经是铁打的数据证明了)

考虑到应付项目疫情前大概在200亿左右,在营收下降到疫情前规模即使考虑翻一倍应付项目也得下降到400亿以下才比较合理。而对于财务处理而言,应付允许短期挂账,小额数字长期挂账也能接受,但是大金额长期挂账这个基本是不太可能的,报表会非常难看。所以未来一两年内肯定会有一个应付快速下降的过程,对应着利润的快速释放。就因为从这一点考虑,原本预期Q3会按照Q2的节奏继续释放利润甚至加速,结果较为出乎意料。这一点也有部分水手做了解释,主要是季报属于非正式财报,公司懒或者不屑于在季报进行调节(说季报不合适做处理的其实也没办法解释之前藏得时候怎么22Q1那么大的数字都照样处理了。。![]() [痴呆])。

[痴呆])。

反正成本优势和主营利润已经保证了盈利底线对应公司估值已经是大大低估,利润如何释放或者释不释放都当做锦上添花的东西,慢慢看着公司如何表演吧。

十、现金流量表

网页链接{从合并现金流量表看利润现金含量和资本开支(半年报分析三) }

1、经营活动现金流量

Q3 销售商品、提供劳务收到的现金为432.86亿,营业收入为427.14,营收收入都是现金白银没毛病。

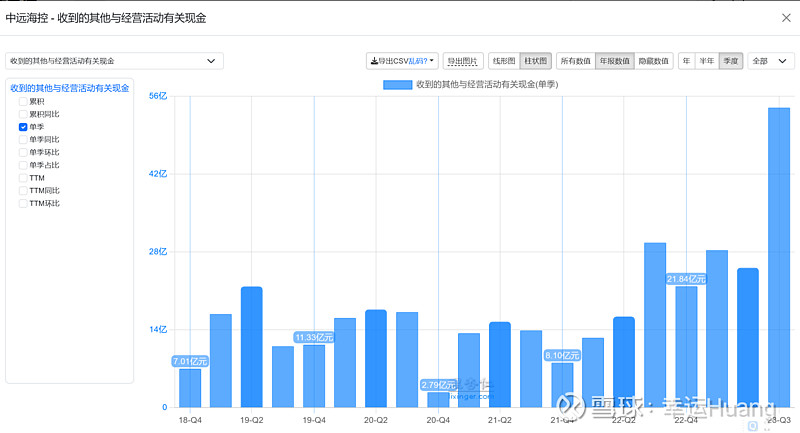

本季收到其他与经营活动有关的现金增加较多近一半多28.8亿,等年报看具体是什么东西

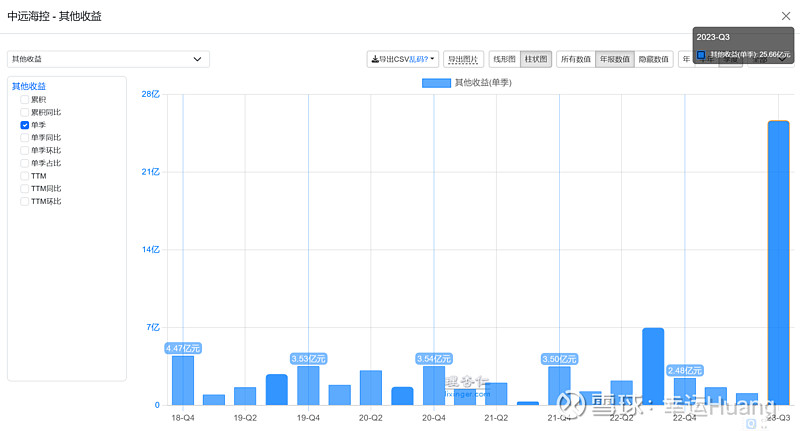

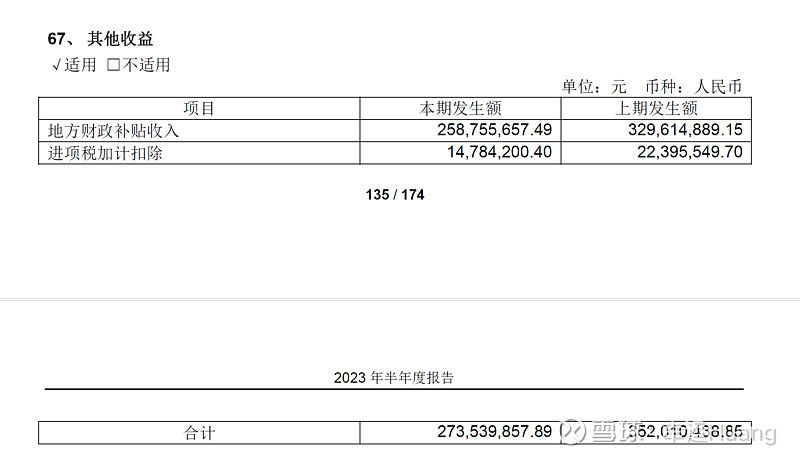

(11.6日修改:为了对应这个29亿又去仔细看了一遍利润表发现Q3疏漏了一个大项目,因为之前没有过大数字所以没注意这一项—-其他收益25.66亿(环比增加24.55亿)

其他收益主要记录与日常经营相关,但又不属于营业收入的收益。主要是两类:一是与企业日常经营活动相关的政府补助;二是获得税务局返还的代扣代缴个人所得税手续费。特定纳税人增值税加计抵减税额;准予减免的增值税;

23Q3这个明显属于一次性收益跟航运主营利润无关跟稳态收益也无关,大概率应该是根税收返还相关,具体等看年报明细。)

经营活动产生的现金流量净额为72.62亿,相比Q1,Q2还小幅增加(也侧面说明了Q2的较为不正常,Q1是职工薪酬和税费的延迟支付效应)。远高于净利润63.23亿,净现比重回100%以上至114.9%(Q2仅为64%)。9M累计经营现金流量净额为205.2亿。

2、投资活动现金流量

购建固定资产、无形资产及其他长期资产所支付的现金Q3为28.73亿,正常符合预期。

投资支付现金基本没有,公司好久没有大的投资动作了,账上的现金躺得太久,要不就搞特别分红要不就抓紧投资,今年这方面对公司有小小失望。

投资活动产生的现金流量净额Q3为支出15.28亿,9M累计138亿。

3、筹资活动现金流

分配股利、利润或偿付利息支付的现金Q3为8亿,Q4会有82.47亿分红支出。

偿付债务支付的现金Q3为37.91亿,主要是本季长期借款下降了23.44亿至330.18亿。

支付其他与筹资活动有关的现金(重点是船舶长期租赁款在这个项目支出)Q3为39.37亿,略微下降。

筹资活动产生的现金流量净额Q3为支出55.5亿,9M累计支出467亿。

Q3单季经营活动产生的现金流量净额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额=72.62-15.28-55.5=1.84亿,也就是说在不考虑分红的情况下公司经营活动现金流量净额足以覆盖资本开支和租赁款项。而且还相应有所还债,并多支付了一部分前期应付项目。

十一、未分配利润和归母所有者权益

未分配利润、归母所有者权益、现金及现金等价物均远远高于公司市值,我对公司最不满意的就是为啥每次分红动作都这么慢。。。![]()

十二、运力变化

Q3新船交付2艘合计48376TEU,外部租入新增19艘合计33509TEU,租入的都是小船估计是短期租入用于支线以应付旺季需求。

十三、公司推介PPT其他内容

半年报是421.9亿,环比下降11.78亿,其中长期借款下降了23.44亿至330.18亿,短期借款下降0.33亿,应付债券没有,应该是一年内到期非流动负债(合计172亿,包含一年到期的租赁负债是大头)里的一年内到期长期借款增加了12亿。

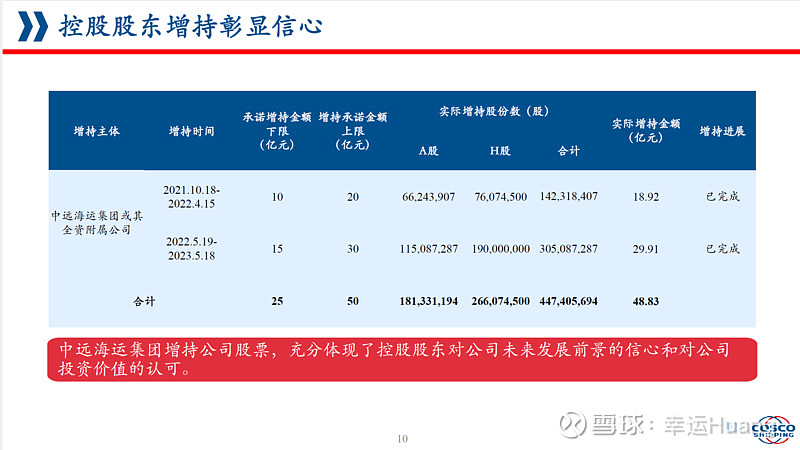

自 2023 年 8 月 31 日起,公司实施 A 股回购;截至 2023 年 10 月 31 日,公司已累计回购 A 股股份 32,953,434 股(已超过下限),占公司截至 2023 年 10 月 31 日总股本的比例为 0.2038%,购买的最高价为 10.09 元/股、最低价为 9.44 元/股,已支付的总金额为人民币 3.2061 亿元(不含交易费用)。预计准备奔上限去了。

同时H股自季报前一个月窗口期过后每天100万股左右持续进行中。。![]()

不用想肯定是会打满不触发强制要约的量,操盘手也是一把好手。分红分红分红赶紧来。。。![]()

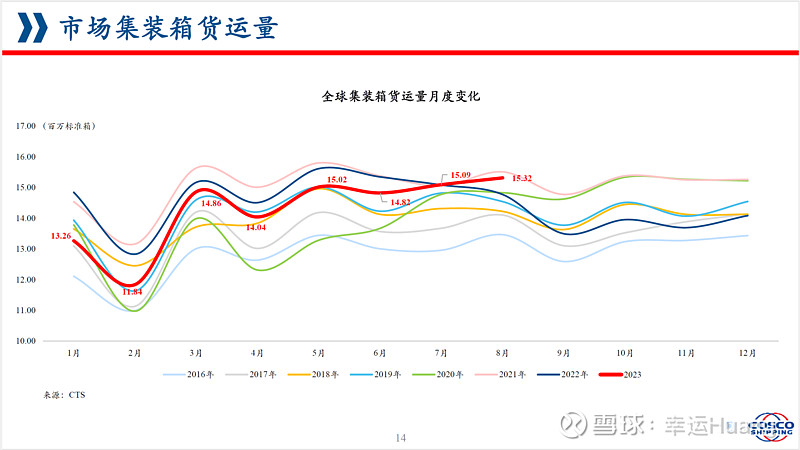

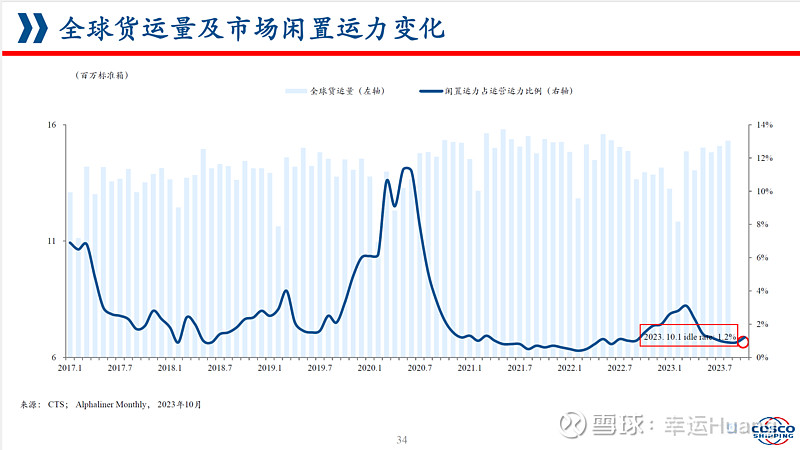

全球货量到7,8月份已经是接近21年高峰,超过22年了。

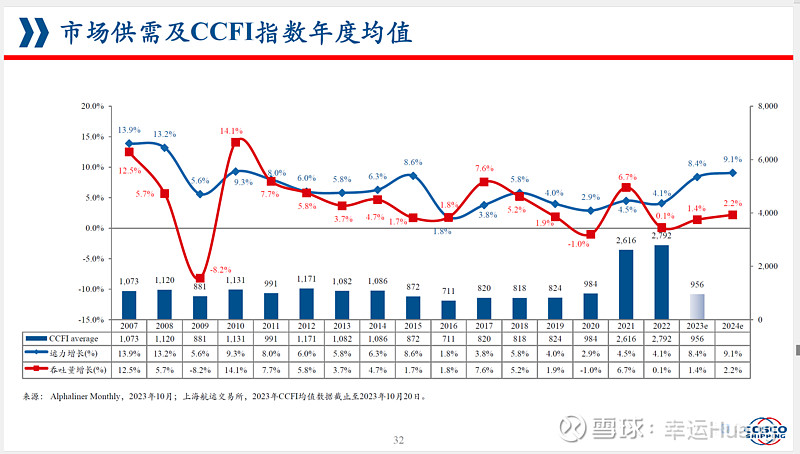

19Q3 CCFI为822,23Q3 CCFI为875.8,CCFI增幅6.5%

19Q3营收395.16亿,净利润13.56亿(归母8.79亿),23Q3营收427.14亿(增幅8%),净利润63.23亿(归母55.1亿)。

反反复复原来亏多少的锤子们,有意义吗??是一家公司吗?去年股价底部唱衰的各位周期大神又有几位今年的收益能跑赢海控呢?

海控H年内涨幅22.51%,海控A年内涨幅9.31%。

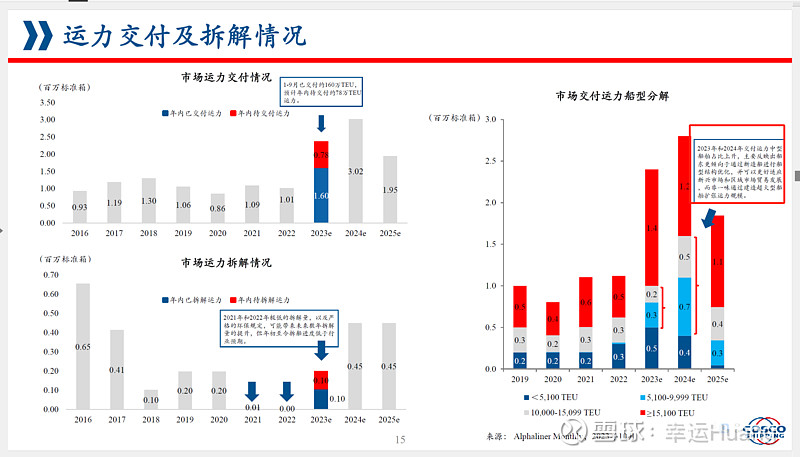

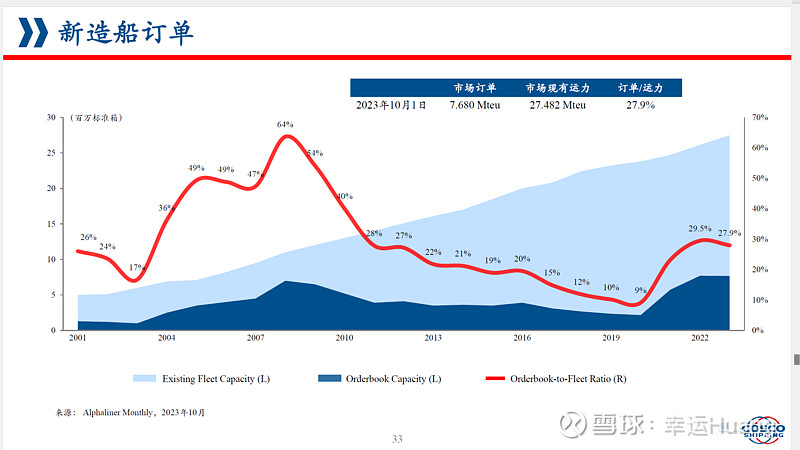

公司的新船交付主要集中在24和25年,中大船型为主,16000TEU和24000TEU的船型居多。.

在手订单占比略有下降从7月的28.9%下降到了9月的27.9%。

随着供需失衡运价下跌,闲置运力加大,从而运价再次开启反弹。只要有需要离20年的闲置极限还差远了去。。。

中报一字未变,完美复制

十三、个人预期和Q4展望

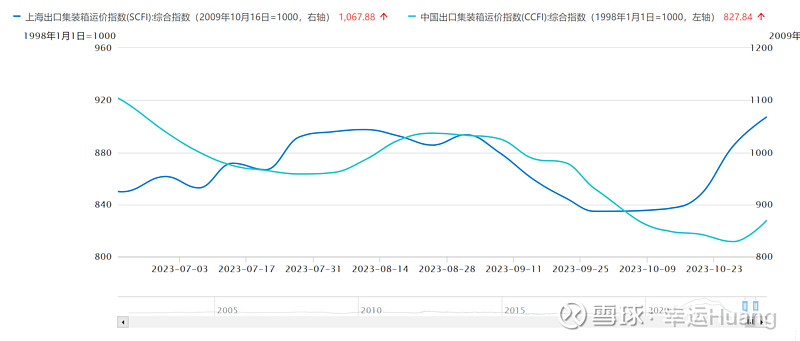

虽然近期即期运价反弹较为迅猛,SCFI指数已经超过了Q3时的高点,但是考虑毕竟Q4是相对淡季(比往年可能会不那么淡),再加新船下水压力,运价大幅反弹的持续性存疑,大概率还是来回波动。Q4 CCFI均值想超过Q3的概率较低。

所以Q4大概率是货量小幅下跌,单箱收入小幅下跌,单箱成本小幅上升(燃油成本上升,公司新船下水Q4合计得有9艘较为集中叠加货量下降摊销增加,单箱DA预计可能有所回升)。再加上Q4的所得税预估得补缴9.5亿左右,有可能出现汇兑损失,所以Q4真实利润环比进一步下降是大概率事件,拍脑袋Q4净利润可能只有20-30亿(马士基和one的Q4预期基本可以理解为预期海运亏损)。但是年底出现利润释放应该也是个大概率事件,而且从应付处理的时间限制考虑Q4调节的幅度应该不小(纯粹个人理解,也可能理解错了,公司就是这么放飞自我),Q4的报表归母净利润可能范围较大最少大概在240亿左右,最高超过300亿我也不认为不现实。至于到底会如何且见下回分解,![]()

![]()

警告:纯粹拍脑袋,不作为投资依据,谨慎参考!!!

$东方海外国际(00316)$ $中远海控(01919)$ $中远海控(SH601919)$

参考信息:

网页链接{海控半年报分析及个人三季报预期 }

网页链接{Q3同行比较之--one(成本较低目前保持盈利) }