财报综述:尽管旺季已经开始,但货运量并没有强劲回升。

* 由于新建船舶的增加,供需平衡趋于疲软,短期运费水平未能维持上升趋势。

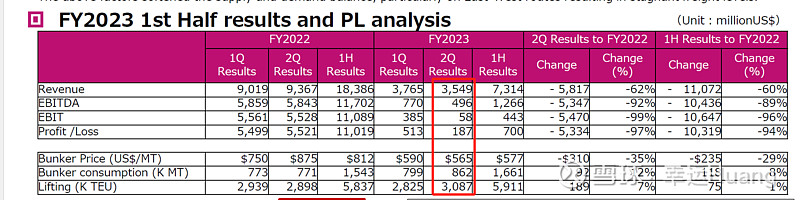

* 2023财年第二季度税后利润为1.87亿美元,明显低于去年同期

* 在北美,8月份货运量显示出一些势头,但在总体消费疲软和其他因素的背景下,货运量缺乏可持续性。在欧洲,从高通货膨胀引起的需求下降中看到了逐渐复苏的趋势,但这并没有导致货运量的全面复苏。在东西向航线上,虽然实施了空白航行和服务合理化,但由于新建船舶的增加,吨位有所增加。上述因素削弱了供求平衡,特别是东西向航线,导致货运水平停滞不前。

1、营收、货量、单箱收入

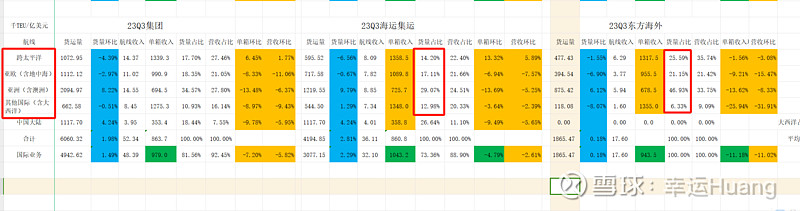

One Q3的营收35.49亿,同比降幅62%,环比降幅5.74%,表现好于东方和马士基。

货量3087千TEU,同比上涨7%,环比上涨9.27%,无论同比环比表现均要好于东方和马士基。

单箱总收入1150USD/TEU,同比降幅64.4%,环比降幅13.74%,跟东方马士基表现差异不大。

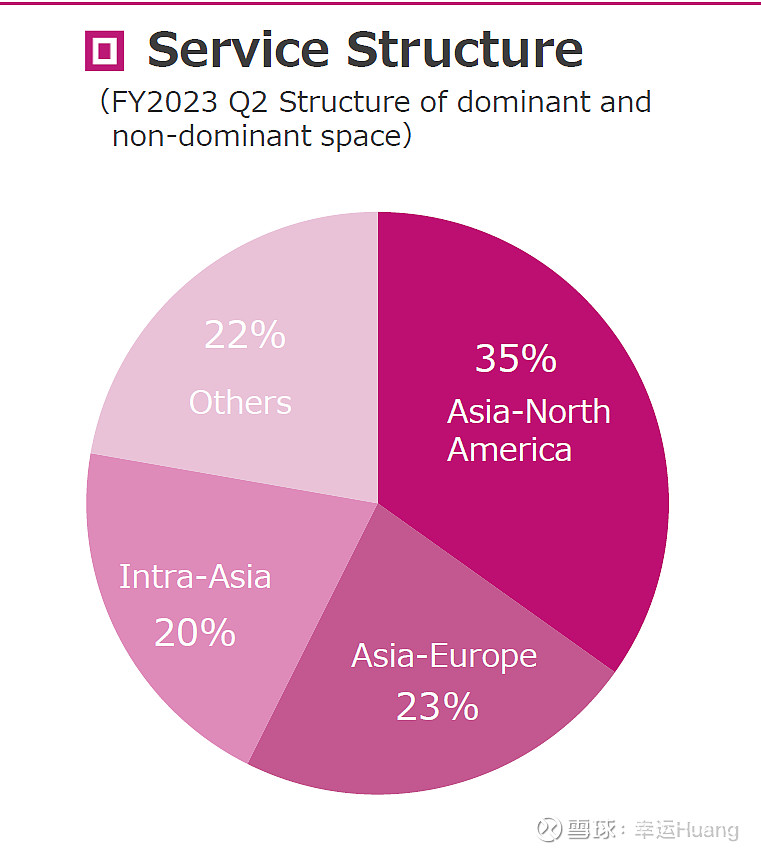

one的欧美主航道占比高达58%,而且其中美线占比要高出欧线12个百分点。营收表现略好于马士基和东方可以理解。(Q3是明显的美线强于欧线)

2、EBIT和净利润

One Q3的EBIT为0.58亿,同比降幅99%,环比降幅84.97%,虽然不扎的,但好歹是主营盈利的。EBIT利润率仅为1.6%,也已经处在盈亏边缘。

东方Q3的估算航运EBIT在2亿美金,EBIT利润率大概在11.65%。

海运集运Q3的航运EBIT在6.95亿美金,EBIT利润率大概在17.39%。

差距真心有点大。。。![]()

3、折旧摊销和单箱DA

One Q3 运力环比增长6艘5.89万TEU,DA环比Q2增长14.06%,单箱DA 环比增长4.38%至 141.89USD/TEU.除去逆天的海控之外这个基本已经是最低的单箱DA了。

4、单箱总成本

由于One 没有披露其成本项,我们可以从营收-EBIT倒推出其营业总成本(假设营业外收支为0,这个项目所有同行基本都不大可忽略)约34.91亿美金除以货量3087千TEU得出单箱总成本约USD1130.9环比Q2的USD1196/TEU继续下降了5.45%。算相当不错了。。成本远低于马士基(约1241USD/TEU)、达飞和萝卜。

燃油价格从Q2的590USD/MT降到了Q3的565USD/MT。Q4随着淡季货量环比下降和燃油价格上升,预计行业单箱成本会略有回升。

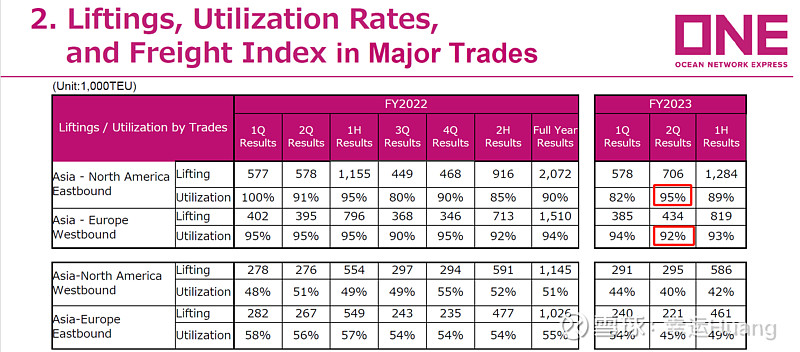

5、运载率

主航道: 美线去程运载率从23Q2(表里是23Q1)的85%上升到95%,同比去年91%是上升4%,美线装载率同比环比表现均较强

欧线去程运载率从23Q2的94%下降到23Q3的92%,同比去年95%也是下降4%,欧线装载率同比环比表现均较差

此外欧线美线的返程装载率不管同比还是环比均下降较为明显(美线回程已经只有40%了,欧线回程也仅为45%),偏偏还这么多人说国内出口不好,经济不好,难道还欧美出口强经济强了不成?![]()

6、业绩展望

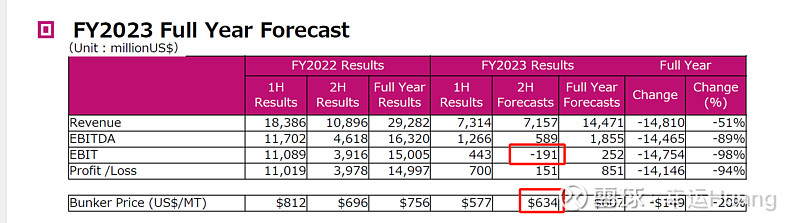

ONE表示,由于新建船舶的增加,供需平衡有所软化,短期运价水平无法维持上升趋势。ONE预计2023财年全年营收下降约51%至144.7亿美元,EBIT下降约98%至2.52亿美元,净利润下降94%至约8.51亿美元。

事实上表示ONE预计在未来两个季度将出现运营亏损,预计未来六个月的EBIT为-1.91亿美元。未来半年营收会环比下降2.1%,净利润仍然为正1.51亿。燃油价格会有所上涨,环比增幅9.9%。

ONE应对措施

7-9月期间,亚洲至北美的货运量同比下降7.5%。在北美,8月份货物运输表现出现了一些复苏的势头,但库存调整速度缓慢,一般消费品的销售停滞不前,导致增长缺乏可持续性。从亚洲到欧洲的货运量在7月至8月期间增长了6.1%。尽管需求出现正逐步复苏的趋势,但并没有全面复苏。

在供应方面,随着供应链中断的普遍解决和新建船舶的增加,运力供应压力加大。因此,供需呈现疲软趋势并将持续。

ONE正在调整适应这些重大变化,继续采取包括空白航行以应对需求波动,并采取通过部署新造船舶优化航线部署,通过降速航行减少燃料消耗,通过归还租赁集装箱和高效的集装箱重新定位,优化ONE的集装箱管理,通过加强特殊货物销售,增加了特殊货物运输量。在拉丁美洲东岸-北欧等不断增长的市场拓展新的服务。

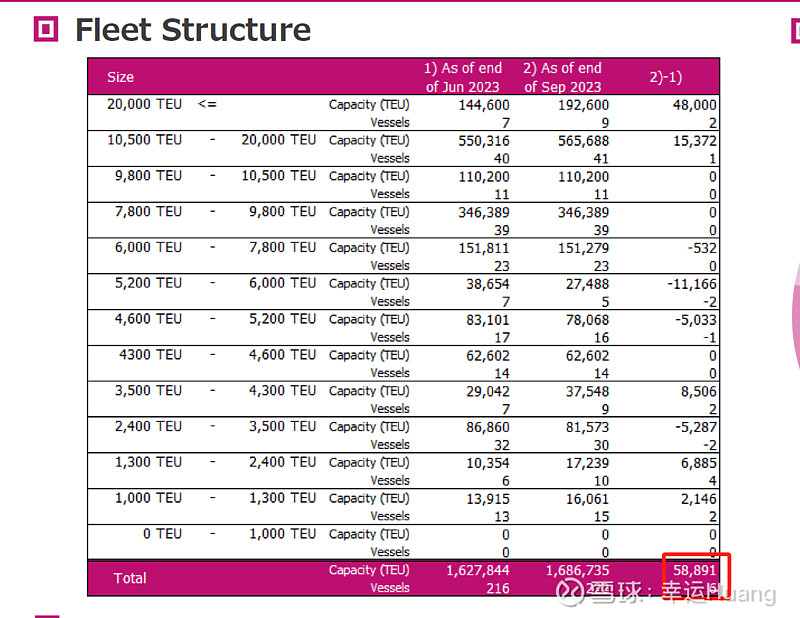

根据Alphaliner最新数据,在全球班轮公司运力100强中,ONE再次超过长荣海运重新成为全球排名第6的班轮公司,运营225艘,其中自有船舶92艘、租入船舶133艘,总舱位达到170.2万TEU,领先长荣海运约52124TEU。此外,ONE还持有39艘,总计51.6万TEU新造船订单。

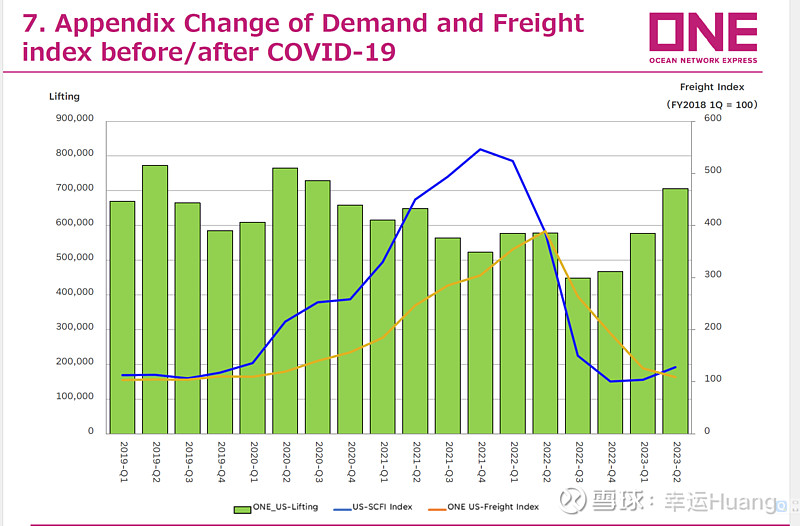

7、One的美线货量同比环比均增幅明显但还明显低于19年同期

$$中远海控(01919)$ $中远海控(SH601919)$ $东方海外国际(00316)$

网页链接{半年报同行比较之--One * }

网页链接{Q3同行比较之--马士基(航运开始亏损) }