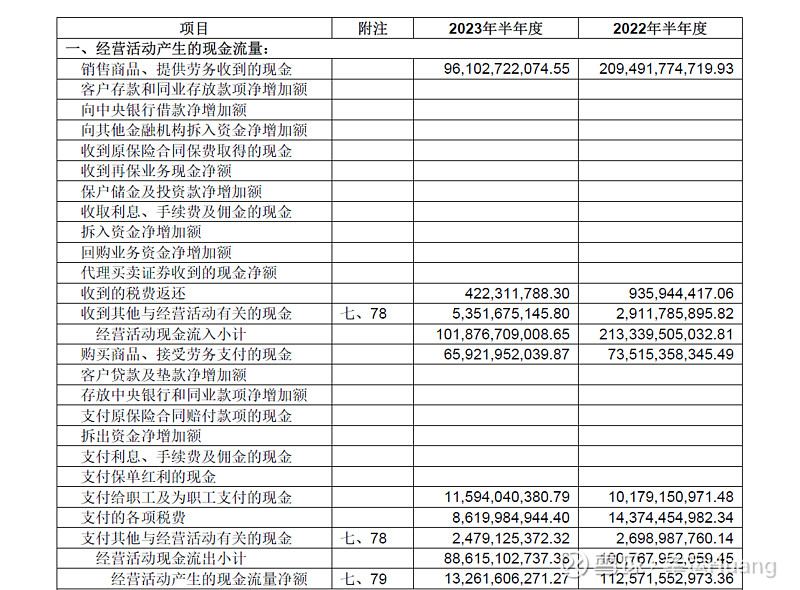

一、经营活动现金流量

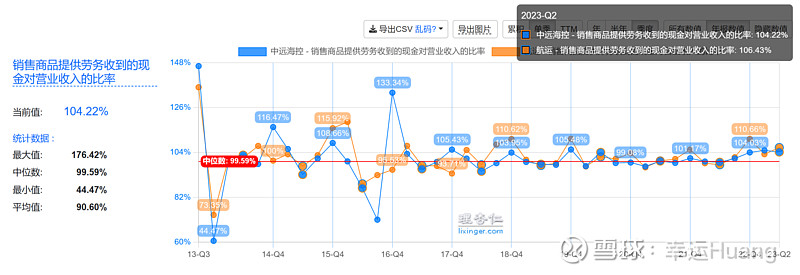

1、 经营活动现金流入有三项,其中重点是销售商品、提供劳务收到的现金,通常情况销售商品、提供劳务收到的现金一定会大于营业收入。这是因为销售商品、提供劳务收到 的现金中是包含增值税的,而营业收入中是不包含增值税的。而有的公司如果销售商品、提供劳务收到的现金与营业收入的比率长期小于100%的话通常说明应收科目较多,营收的现金含量较低。

销售商品、提供劳务收到的现金与营业收入的比率基本都在100%以上,Q2营业收入为444.9亿,销售商品、提供劳务收到的现金为463.69亿,营收收入都是现金白银没毛病。

收到的税费返还:顾名思义,跟税收实际支出项相关,跟营业收入和营业成本项无关,而且金额很小。

收到其他与经营活动有关的现金大头是利息收入,以及其他的一些跟主营营业收入不相关的现金收入。

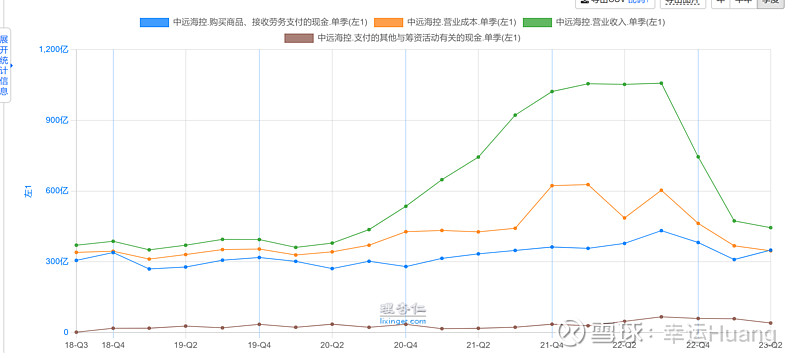

2、经营现金流出有四项,其中购买商品、接收劳务支付的现金是重点,属于营业成本项跟货量和单箱成本正相关。看过去营业成本和购买商品、接收劳务支付的现金走势对比很明显21Q4\22Q1两个季度是极其不正常的(对应季度应付项目增速最高),一眼可知大幅调节了成本项。(其他季度小幅调整的那种没法说,但这两个季度实在太明显,![]() )

)

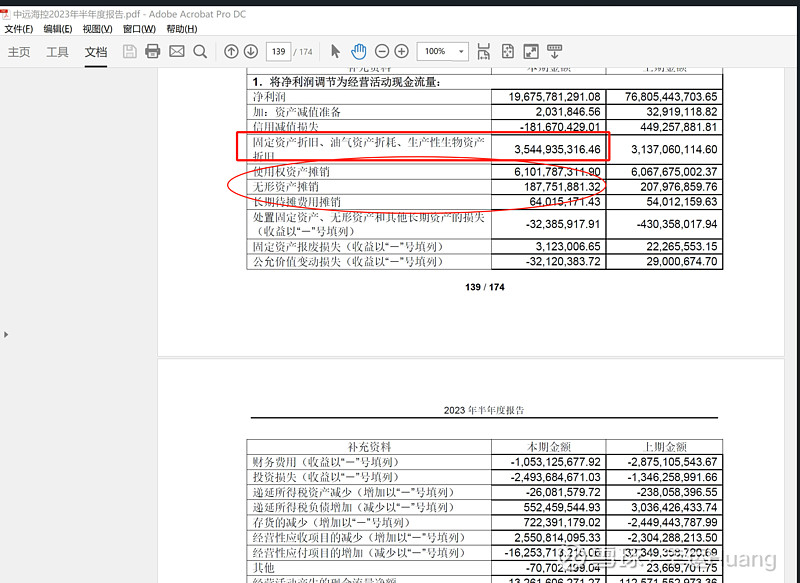

之所以营业成本项一直比购买商品、接收劳务支付的现金高,其差值主要在于折旧摊销项,固定资产折旧这一部分算入营业成本但是没有对应的实际现金支出。还有一部分差值在于租赁负债支出,这一部分主要体现在筹资现金流的支出里面。

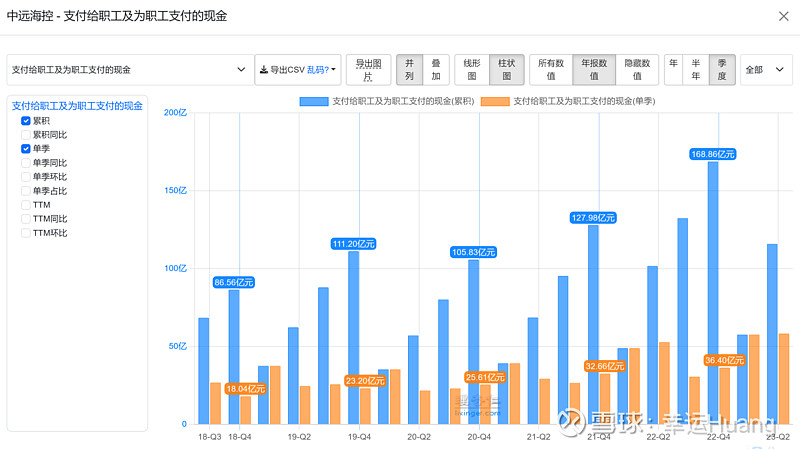

支付给职工及为职工支付的现金,顾名思义跟员工薪酬相关,这个属于营业总成本里的四费科目里跟营业成本项无关,跟单箱成本无关(当然是属于单箱总成本,无非船司的口径单箱成本不算人工管理费用,单独列支)。

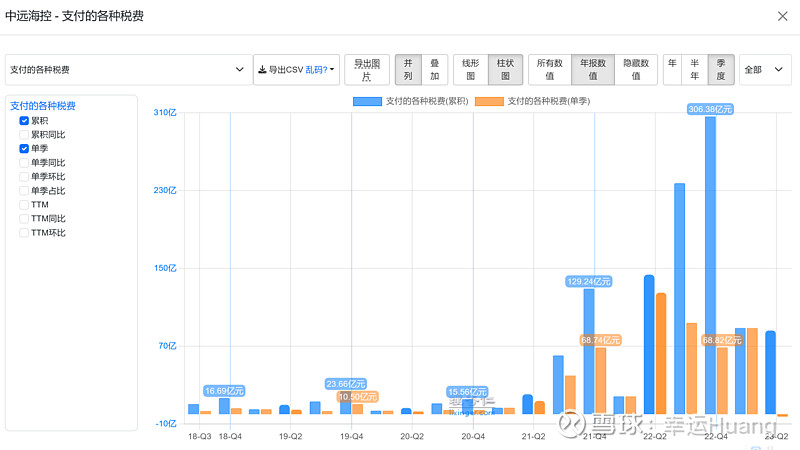

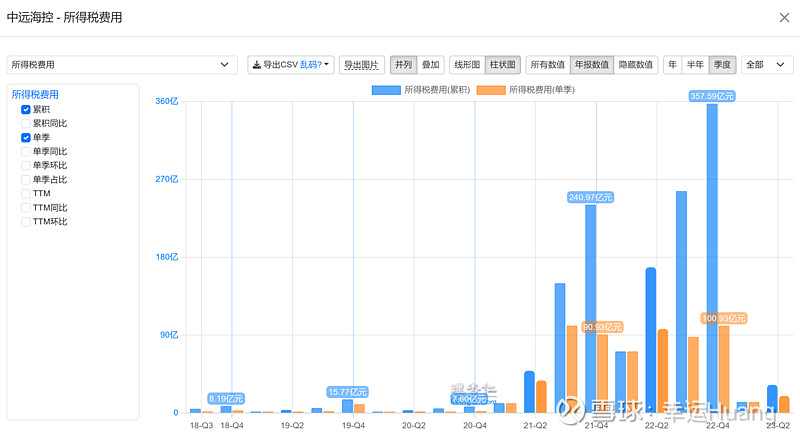

支付的各项税费,顾名思义主要就是所得税的实际支出情况,所得税的实际支出(大头)和利润表上的所得税费用有时会存在一定时差。

支付其他与经营活动有关的现金应该属于四费和营业外支出,与营业成本和单箱成本无关。

3、经营活动产生的现金流量净额:经营活动现金流入-现金流出

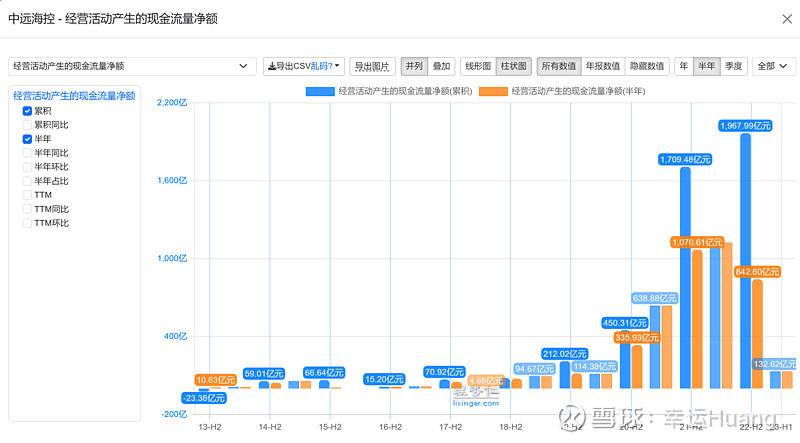

经营活动产生的现金流量净额可以说是现金流量表中最重要的科目了,它最能体现一家公司的造血能力。 经营活动产生的现金流量净额越大,说明公司自己造血的能力越强,公司持续发展的内部动力越强。

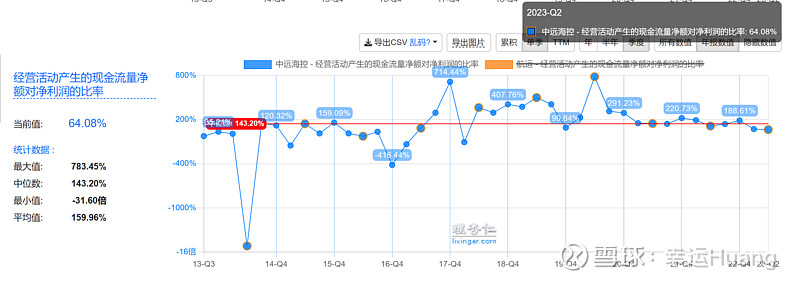

用经营活动产生的现金流量净额与净利润进行对比,可以检验净利润中的含金量。如果经营活动产生的现金流量净额与净利润的比率大于 100%,说明净利润中基本都是现金,净利润的质量比较高。(如果是海控这种折旧摊销金额较高的,正常情况经营活动现金流净额应该大大超过净利润)

18年之后净现比一直都在100%以上(19Q4是因为当时有长滩出售资产处置收益68.3亿,归母49亿),唯独今年两个季度净现比都较低,均低于80%。Q2经营活动产生的现金流量净额为71.09亿,净利润为110.94亿,净现比仅为64.08%。

当然这两个季度净现比较低也不完全是由于利润释放净利润偏高造成的,因为目前处于营收快速下降经营现金流入快速下降,但是税收支出(主要是Q1)和人员薪酬的现金支出有所滞后仍处在高位导致这两个季度的经营现金流量净额偏低并不能反应正常的季度经营造血能力。

对公司未来而言经营活动现金流量净额会长期为正而且正常年份足以覆盖未来的投资(额外的股权投资除外)和筹资现金流。

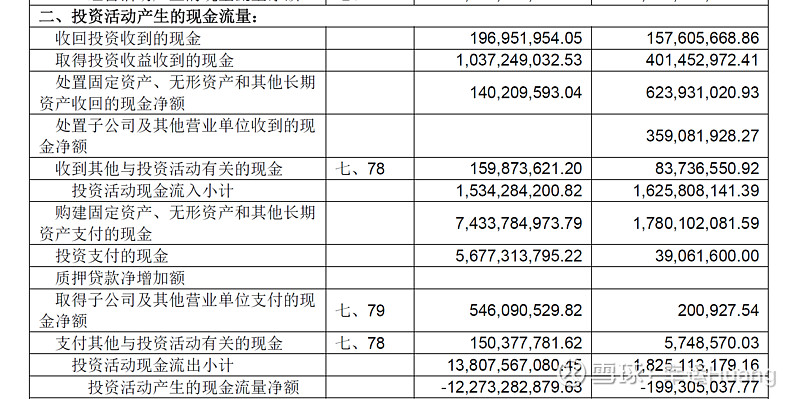

二、投资活动产生的现金流量

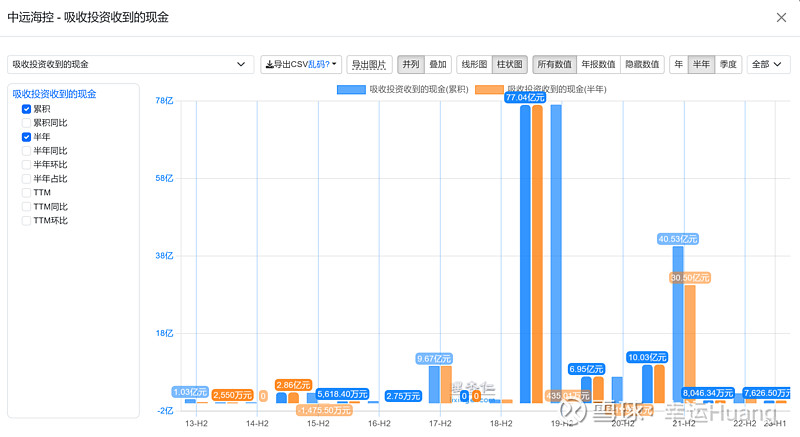

1、投资活动现金流入:重点就是取得投资收益收到的现金

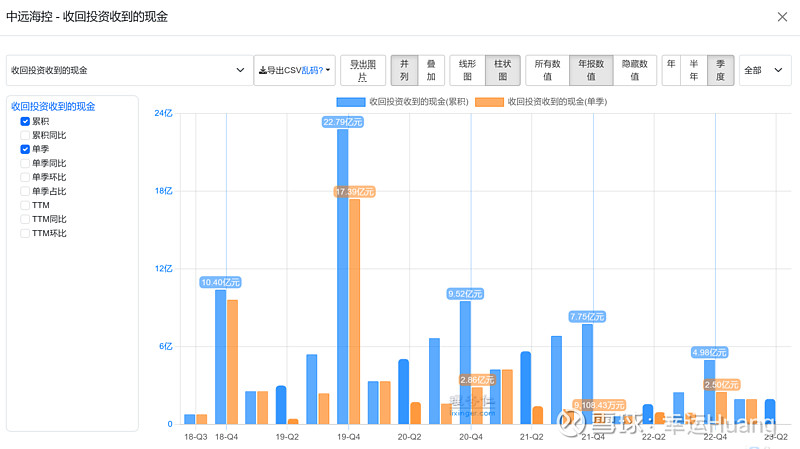

收回投资收到的现金:反映企业出售、转让或到期收回除现金等价物以外的交易性金融资产、持有至到期投资、可供出售金融资产、长期股权投资等而收到的现金.不包括债权性投资收回的利息、收回的非现金资产,以及处置子公司及其他营业单位收到的现金净额.

现在海控这么多钱,要花花花,所以这一项必定很小,无需关注

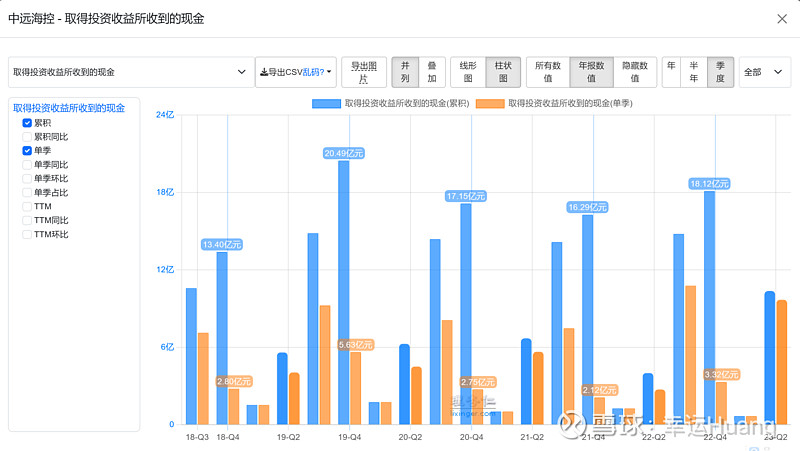

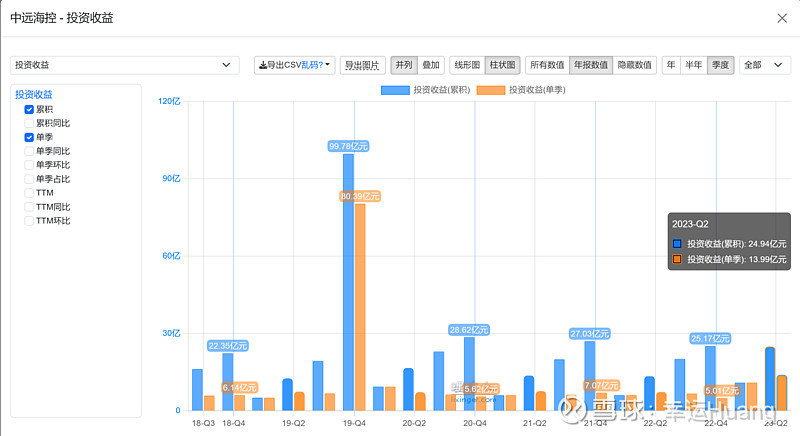

取得投资收益收到的现金:本项目反映企业因股权性投资而分得的现金股利,因债权性投资而取得的现金利息收入。取得投资收益收到的现金属于利润表中投资收益的现金部分,如果投资收益披露比较详细的话,可以从其明细得以验证。如成本法核算的长期股权投资收益和取得投资收益收到的现金在当期可以互相验证。

这个跟对外的股权投资规模正相关,可以看到Q2的投资收益已经达到单季的最高13.99亿(除了19Q4卖长滩之外),对应的取得投资收益收到的现金同样创出了历史上最佳的Q2单季金额。考虑到被投资对象确定分红到实际收到现金之间还有所滞后预计接下去这个规模还会进一步增长。

23H1合计投资收益24.94亿,跟一季度是的计算预计相符。

23H1净利息收入39.97-17.67=22.3亿,跟一季度是的计算预计相符。

23H1港口利润1.53亿美金,预测同样没毛病。

注意这个是税前净利润不是归母净利润,税前归母应该要少点,全年稳定税前归母净利润就算100亿吧。再考虑到公司单箱成本相比行业的巨大优势,主营航运板块同样很难发生亏损,所以动不动找一堆理由说公司未来会亏损的也挺有勇气。

处置固定资产、无形资产和其他长期资产收回的现金净额:顾明思义吧,处置资产带来的收益,按理说去年都没有拆船而且现在有这么有钱没必要处置资产填补利润这个金额应该很小,但实际上看图去年这个数值相比往年而言还算比较大的,由于财报里没有附注原因不明,而且这个金额相比其他科目而言就很小了,忽略吧懒得去找原因了。

处置子公司及其他营业单位收到的现金净额:很明显,通常年份直接忽略

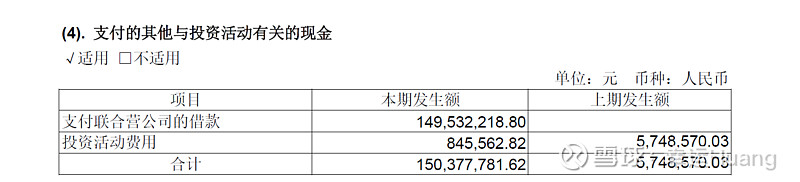

收到其他与投资活动有关的现金:确实就是名字里的投资活动的其他杂项,金额小忽略

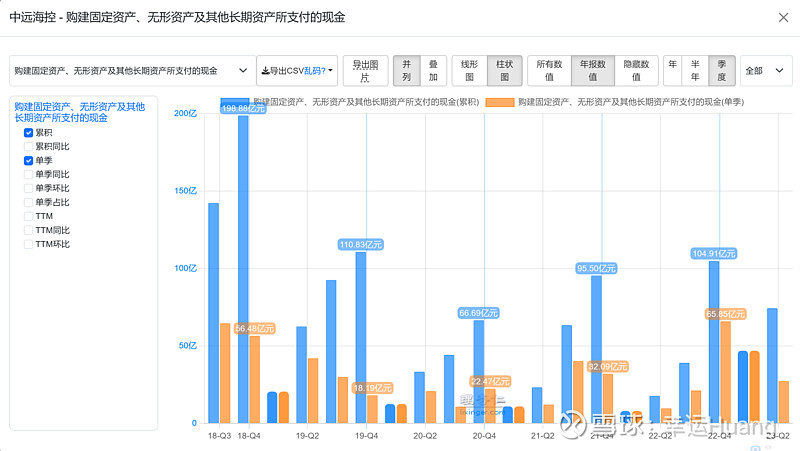

2、投资活动现金流出:重点是购建固定资产、无形资产和其他长期资产支付的现金和投资支付的现金

购建固定资产、无形资产和其他长期资产支付的现金:就是通常所说的为了扩大生产产生的资本开支

过去几年基本上每年都在100亿左右,今年上半年已经74亿。

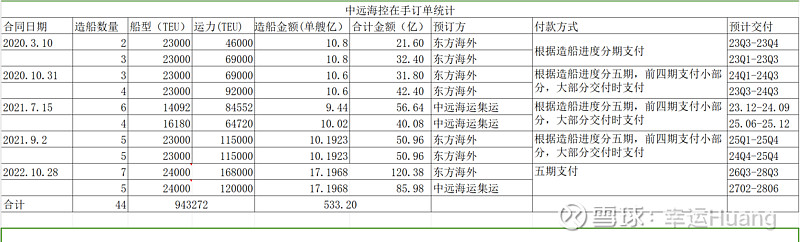

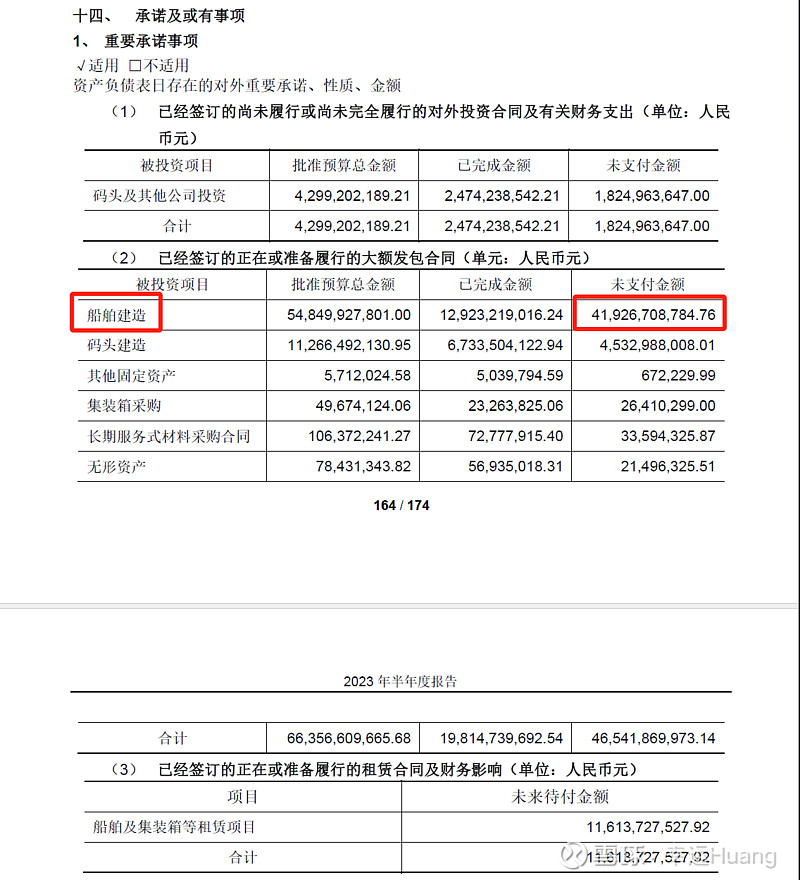

20年至今新造船合同大概在530亿,剩余未支付的合同金额为419亿,一直要到28年底才会全部支付完毕,也就是未来五年新造船的资本支出大概在年均83.8亿(现有合同)

再把码头建造的这些全部加上待支付总额为465.4亿,每年资本开支平均大概在93.08亿。

也就是说未来五年每年年均的资本开支预计在100亿左右(股权投资是另算,那是越多越好),考虑到IMO新规的影响未来预计还会有新造船订单产生,所以预计实际年均资本开支可能会在100-150亿。

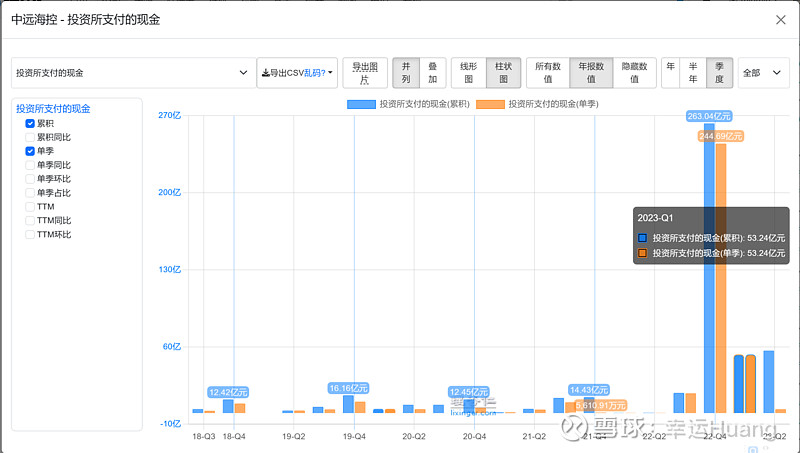

投资支付的现金:主要就是股权投资和债券投资的这部分支出。与长期的股权投资动作相关。

22Q3是中远海运物流供应链13.46%股权投资12.16亿。

22Q4上港15.55%(目前为上港第三大股东)股权189.4亿,广州港的3.24%(7.79亿)

23Q1是福临门5.81%股权55亿。

已经有一段日子没有新的动作了,账上现金太多,公司得加油花啊!![]()

上港集团,比一季度的保守预期还能高点

取得子公司及其他营业单位支付的现金净额:很明显,通常年份直接忽略;主要就是为了扩张收购同行支出的现金,也就18年收购东方产生较大金额。这部分花出去的钱会影响商誉,对公司而言主要就是收购东方产生了50亿左右的商誉,显而易见这个是超值的。

支付其他与投资活动有关的现金:投资活动的其他杂项支出,金额小忽略

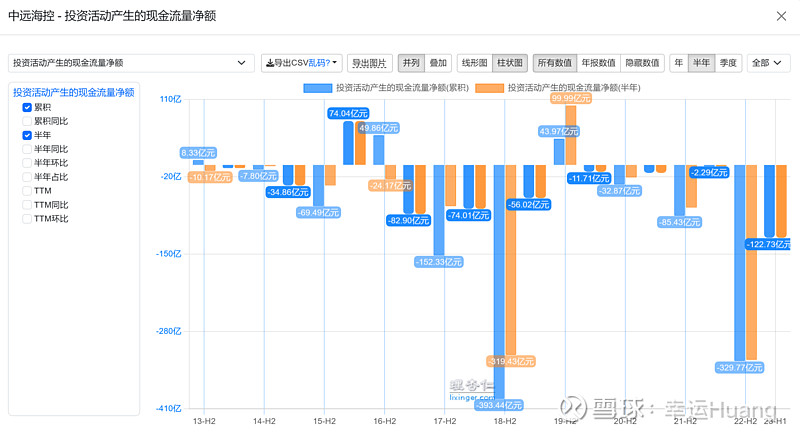

3、投资活动产生的现金流量净额:除了16年公司重组和19年出售长滩之外投资净现金流一直为负,预计未来很长一段时间也会一直为负,因为投资收益显然无法覆盖资本开支。

三、筹资活动产生的现金流量

1、筹资活动现金流入:

吸收投资收到的现金:反映企业收到的投资者投入的现金,包括以发行股票等方式筹集的资金实际收到款项净额(发行收入减去支付的佣金等发行费用后的净额)。

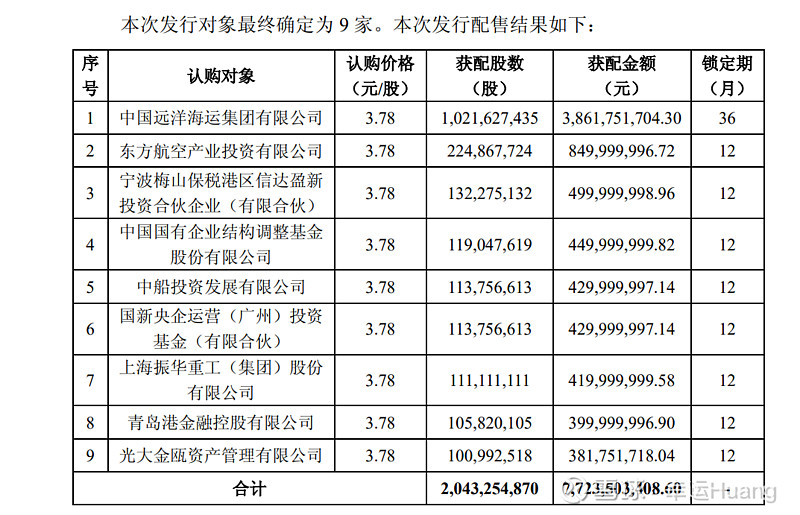

2019 年 1 月 向9 名发行对象非公开发行股票筹资 77.23亿元(扣发行费用后实际募集资金净额为77.03亿)

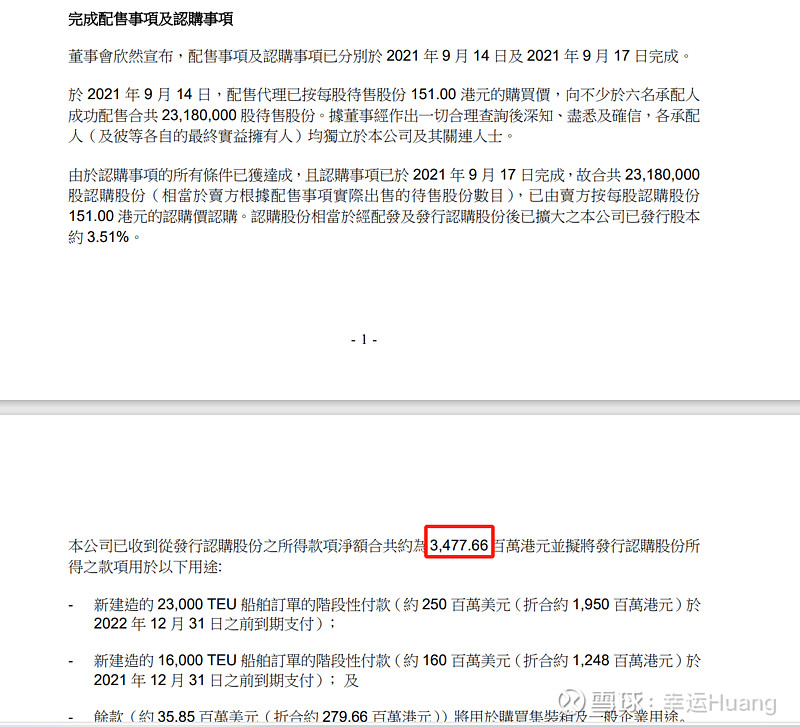

12个月限售期之后20年初传说中的七龙珠跌停就是这帮小非减持造成的,截止8.29日目前仍在前十股东里的仅剩光大金瓯资产管理有限公司4434万股(减持56%)。

21年这个40亿中有38亿是属于子公司吸收少数股东投资收到的现金,就是说子公司的少数股东增加了在子公司中的权益性资本投资,主要就是當時東方爲了新造船向市場配售了2138萬新股份。

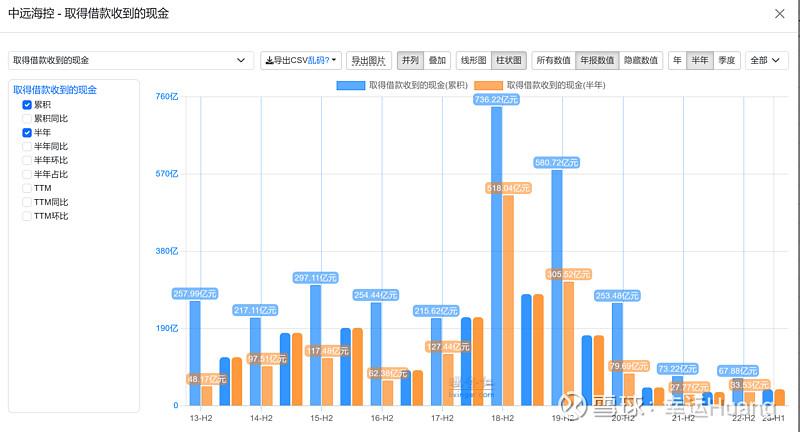

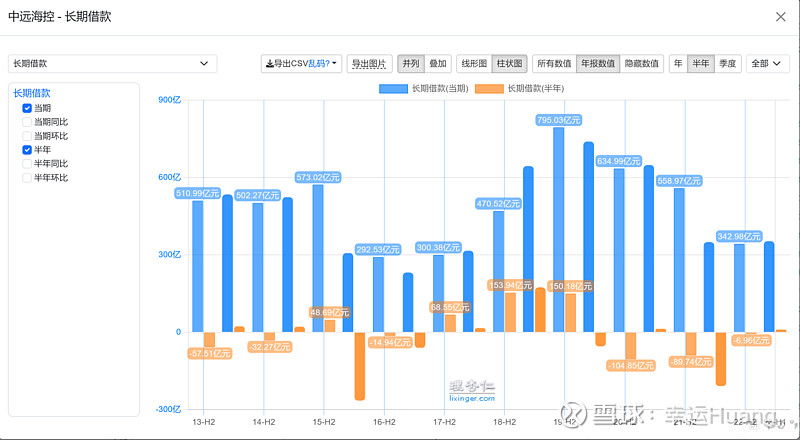

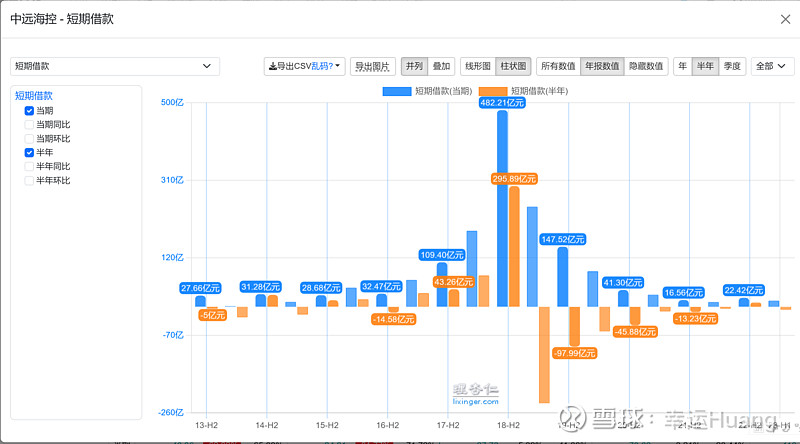

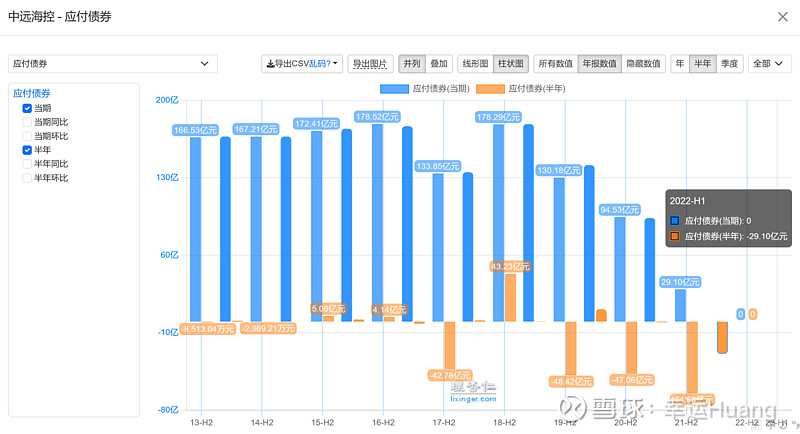

取得借款收到的现金:企业向银行和其他金融机构借入的长期借款、短期借款

已经是越来越小了,还剩一部分应该一个是维持关系一个是一部分老借款合同还没到期吧。

长期借款还有353.6亿(東方海外去年已經清零),一年内到期的长期借款还有55.61亿

短期借款还有15.11亿,几乎没有了

应付债券去年上半年就全部还光了

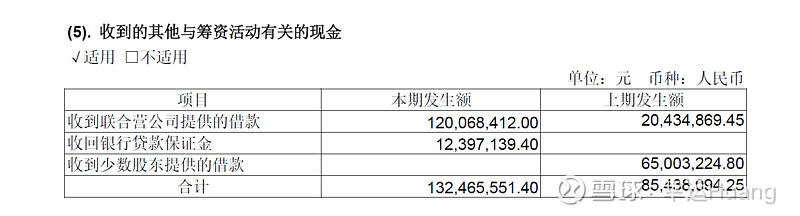

收到其他与筹资活动有关的现金:这一项是一个大杂烩,包括利息收入、质押借款、承兑、保函保证金、非金融公司借款、个人借款、收到的与资产相关的政府补助、收回的贷款保证金等,对公司而言可忽略。

2、筹资活动现金流出:重点是分配股利、利润或偿付利息支付的现金和支付其他与筹资活动有关的现金

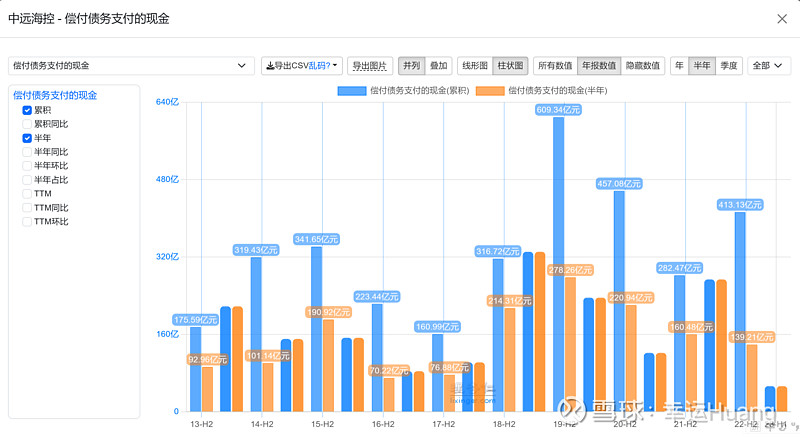

偿还债务支付的现金: 偿还各种长期借款、短期借款和债券所支付的现金。

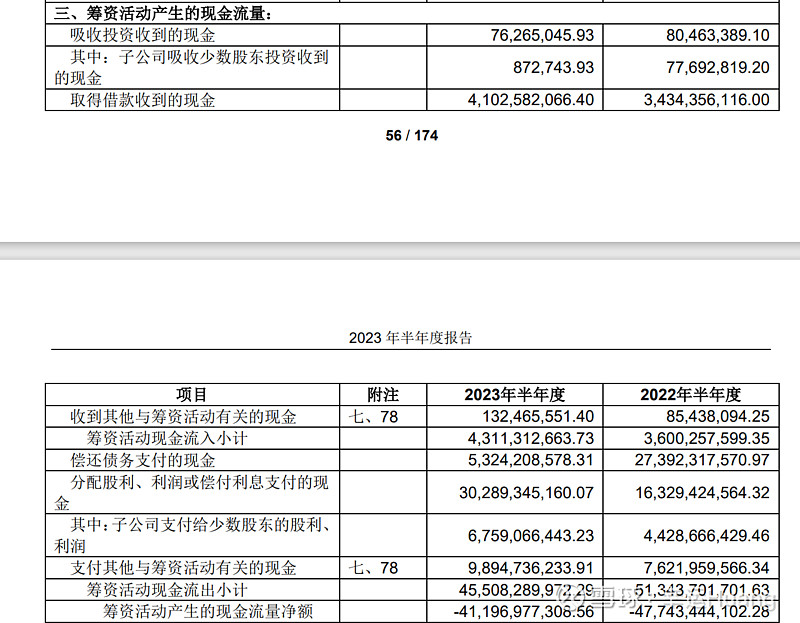

18年收购东方导致当年增加了300多亿短期借款,19年是还债高峰,20-22年因为是利润高峰为了优化公司资本结构也是大肆还债,今年开始偿还债务的实际支出已经低于历史上任何时候比16年H2最低的70.22亿还低了17亿。

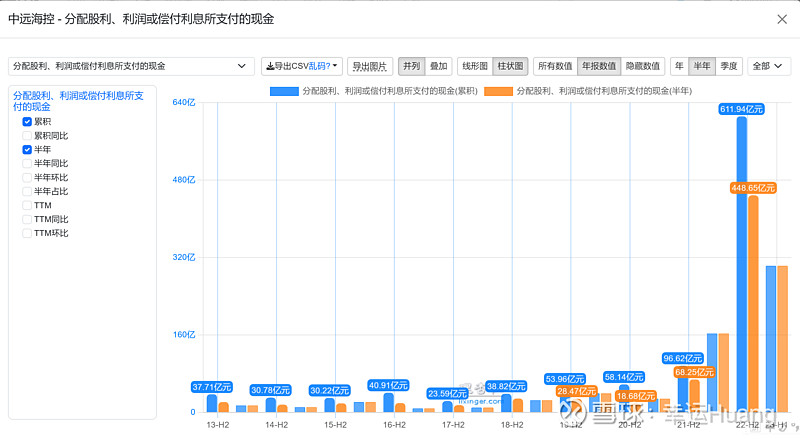

分配股利、利润或偿付利息支付的现金:包括支付的现金分红、各种借款利息、债券利息等,重点是分红。

很明显18年之前主要是支付借款和债券的利息,19年开始有东方海外的分红支出,22年开始有海控母公司分红了。

未来基本上会持续50%的分红比列,不久的将来很可能分红比列还会进一步上调(也可能在周期低谷之后)响应国家政策。

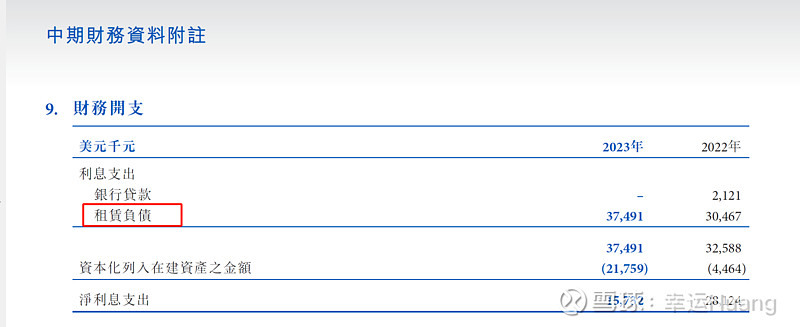

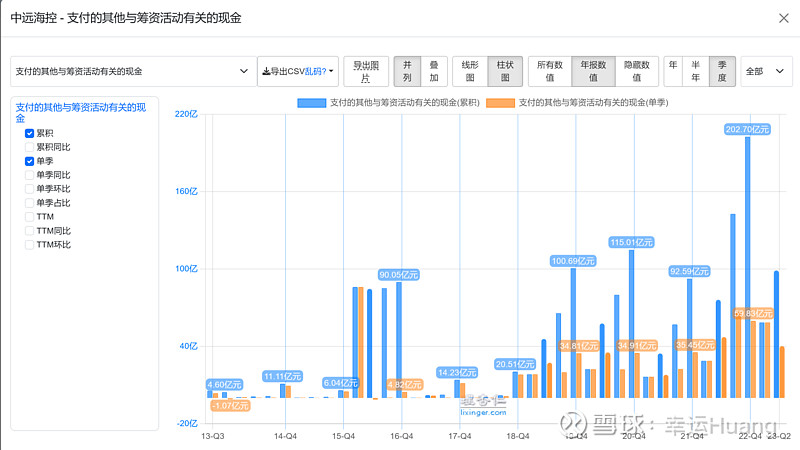

支付其他与筹资活动有关的现金: 这一项也是一个大杂烩,包括金融机构手续费支出、支付的融资性票据保证金、与非金融公司的借款还款、保函等保证金、企业清算后支付股东现金、支付非公开股票发行费用 、支付融资租赁设备款 、收购少数股东股权支付的现金等。重点是船舶长期租赁款在这个项目支出。

(租赁负债的利息费用会体现在财务费用里的利息费用中,之所以财务费用里利息费用下降速度相比有息负债下降速度而言相对较慢主要是跟租赁负债的利息费用相关。)

很明显此科目最高峰出现在22Q3 66.66亿,随后逐季下降23Q2 已经降到了40.28亿(此科目里面对应的实际租赁负债付款额更小)。

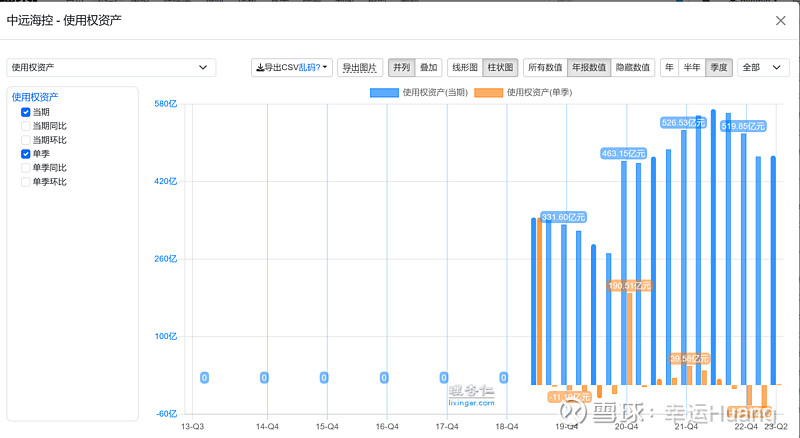

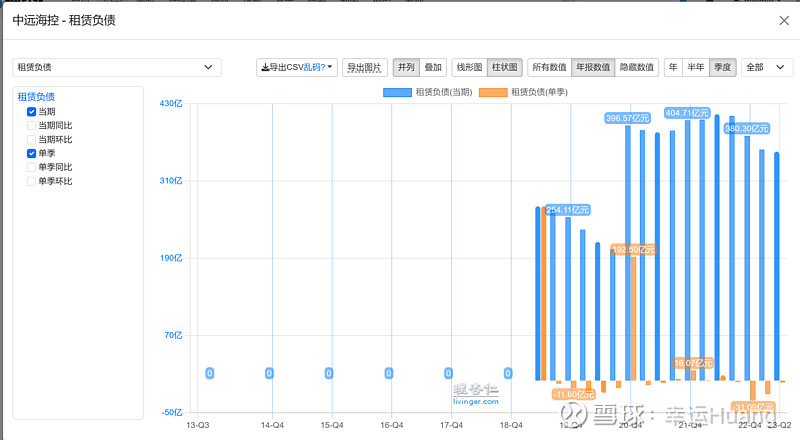

资产负债表里的租赁负债和使用权资产也反应了相同趋势。

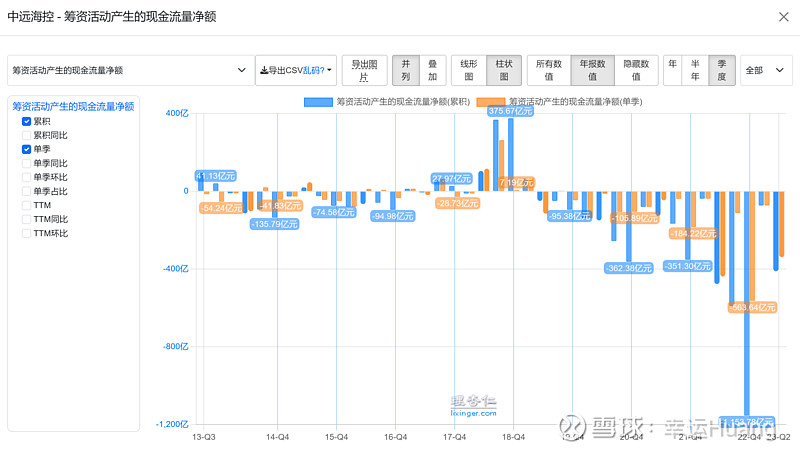

3、筹资活动产生的现金流量净额:筹资流入-筹资流出

基本除了18年因为要收购东方筹集了大量银行借款导致筹资活动产生的现金流量净额为正以外,其他时候基本都是为负的。因为即使不分红,租赁款项是一直要付的。未来由于公司账面有大量现金,不需要再进行筹资流入,而流出方面租赁款和分红款是一直要支出的,所以筹资现金流肯定会一直为负。

将经营现金流净额、投资现金流净额、筹资现金流净额结合起来看,很明显公司属于正负负类型的公司,未来大部分时间(也很可能是一直)公司靠主营业务的造血能力就能足以支撑公司的扩张和分红,公司价值凸显,值得拥有。

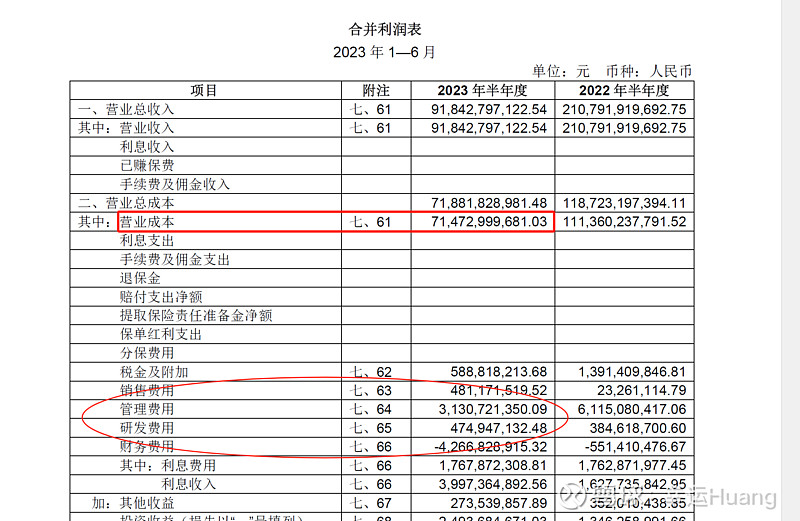

四、利润表里的营业成本和现金流量表里体现的营业成本差额

现金流量表里体现的营业成本=购买商品、接收劳务支付的现金+租赁负债的付款额+固定资产折旧(现金流量补充表)

使用权资产的摊销实际上会比实际租赁负债的付款额要小一点(具体百度使用权资产和租赁负债是如何摊销的),所以选择使用租赁负债的付款额而不是直接用摊销值。

利润表里的营业成本(船司单箱成本没计算四费),是不含四费的,不是营业总成本,注意区分

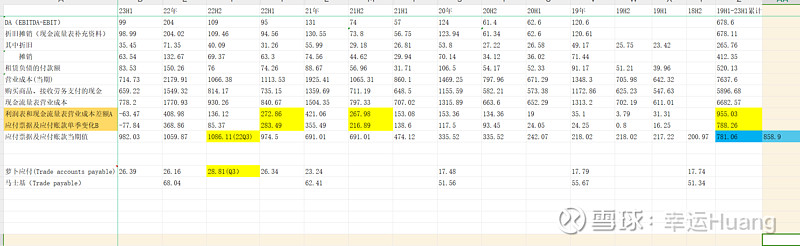

18年底至今汇总的数据都在上面了,19H1-23H1利润表营业成本和现金流量表体现营业成本差额合计955亿,同期应付票据和应付账合计增加788亿。

同行萝卜18H2—23H1的应付从17.74亿(欧元)增加到了26.39亿,增幅48.7%;最高点在22Q3为28.81亿,相比18H2增幅62.4%。23H1应付为26.39亿欧元,换算美元为24.21亿美元,23H1应付/23Q2营收=24.21/48.19=50%

马士基18H2—22H2的应付从51.34亿增加到了68.04亿美金(季报好像不披露这个数字),增幅32.5%。 22H2应付/23Q2营收=68.04/129.88=52.4%

海控18H2-23H2的应付从200.97亿增加到982.03亿,增加781.06亿增幅288%;最高点在22Q3为1086.11亿,相比18H2增加858.9亿增幅440%。23H1应付换算美元为140.9亿美金,23H1应付/23Q2营收=982.03/444.89=221%。

即使按照高估应付增长100%计算200.97*2=401.94亿,与报表里的应付规模相去甚远。

数据全都摆在这,结论如同和尚头上的虱子,我就不说了自行判断吧,只是注意成本变成归母净利润的过程还得考虑所得税和东方权益占比的问题。

海控是央企,利润藏了私人是拿不走的,从财务处理上来说短期而言应付可以调节,但是应付不可能长时间一直挂着,所以最终都是得调回来的。另外从管理层的利益来说利润稳步释放也是可预期的。过去两年利润数据表现得比同行差,未来两年必然表现得比同行好太多,这都是股东应得的,也是之所以买入的理由之一(利润早就装兜里了,而不是跟那些市梦率的公司一样拼命画大饼)。凡是动不动说周期低谷海控要亏损的,动不动说利润要环比下降的,只能说对公司的理解还没入门,直接取关吧。

双节来临,数据送给大家,短期运价的大跌无视吧,在供需不平衡的年份和航线上运价估计就是会在行业现金流平衡点上涨涨跌跌,周期低谷不代表公司利润低,也不代表股息率低,所以该干嘛干嘛好好过节吧。

祝各位水手双节快乐,开开心心!