一、总体印象

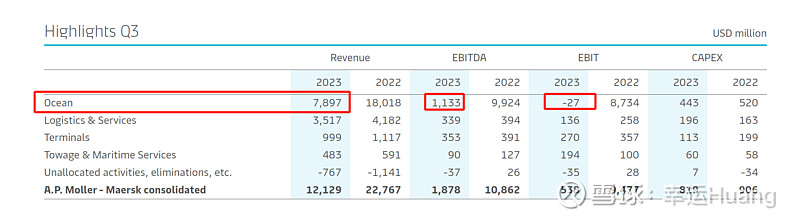

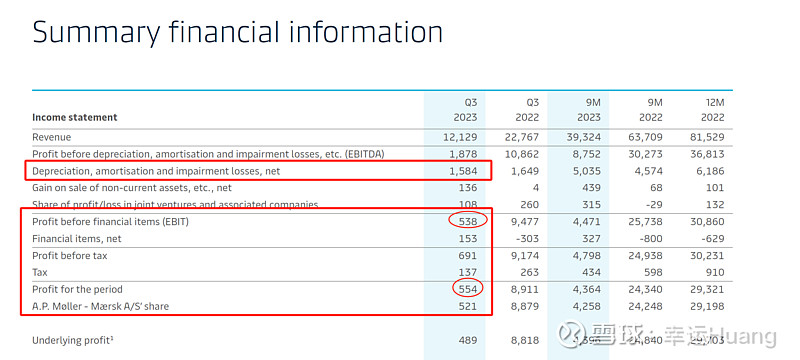

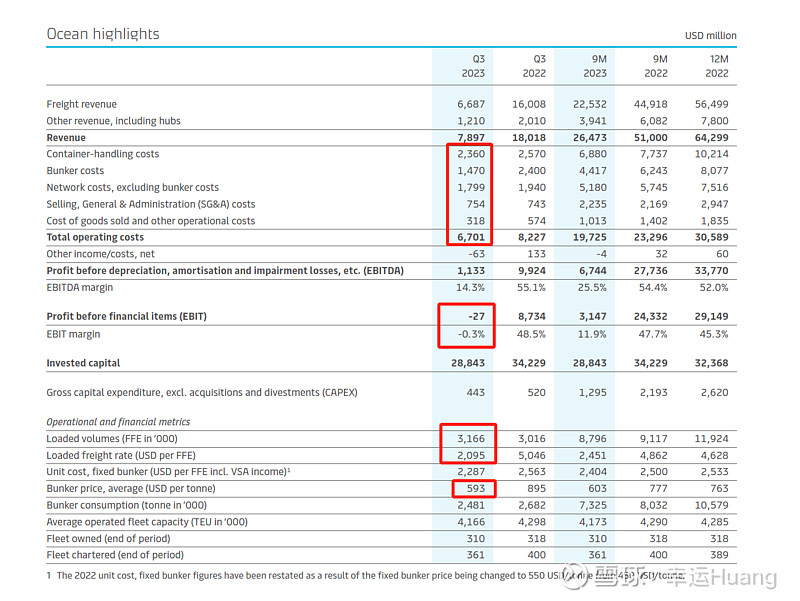

总印象就是老司机在Q3主营海运业务已经开始出现亏损,航运EBIT为亏损2700万美金,然后就是老司机本季也开始净利润高于EBIT的,原因主要是国外EBIT的“息”用的是Finacial items(财务项目净收益为1.53亿美元,受到利息收入增加、利息费用减少和外汇汇率影响的积极影响。),疫情后大航司因为利息收入基本都会大于利息费用导致此“息”通常为正收益了,而海外所得税数额较小,所以容易净利润反而高于EBIT.(one从22Q4转成这样,萝卜从23Q1开始转成这样)

而国内的EBIT计算“息”时不是使用的财务项目净收益,而仅仅只利息费用,这个永远是支出项,再加上所得税费用也基本是支出项,所以海控的EBIT会一直大于净利润。

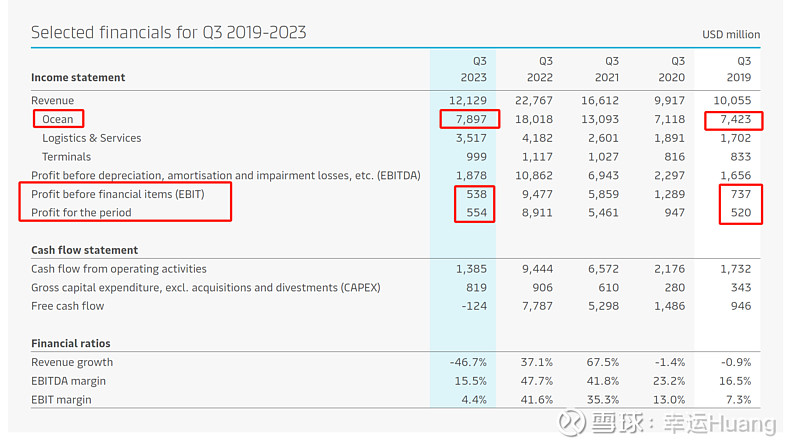

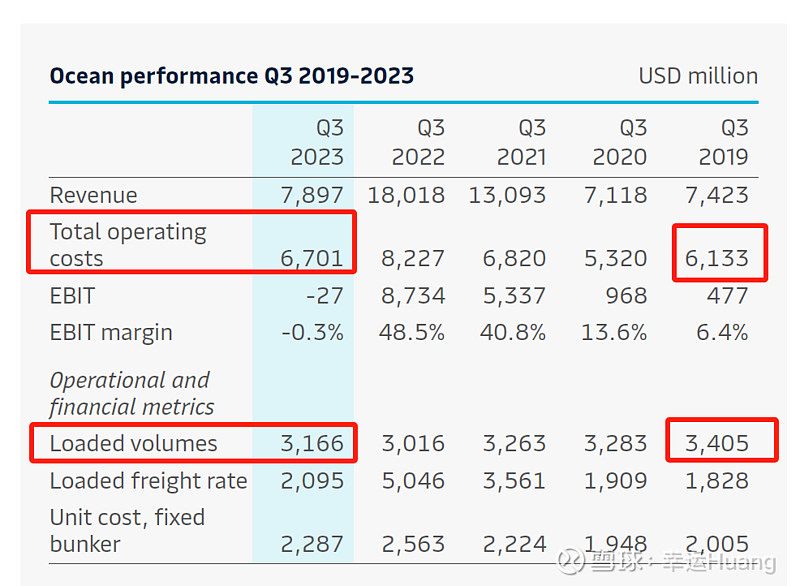

第二个需要注意的是老司机23Q3营收比疫情前19Q3要高,但是EBIT相比同期下降了27%。。。。。(19Q3 CCFI为822,23Q3 CCFI为875.8),很明显老司机的问题在于疫情后成本上升较多。从数据看23Q3货量比19Q3低了7%,但是成本高了9.3%,也就是单箱成本上升了17.5%。

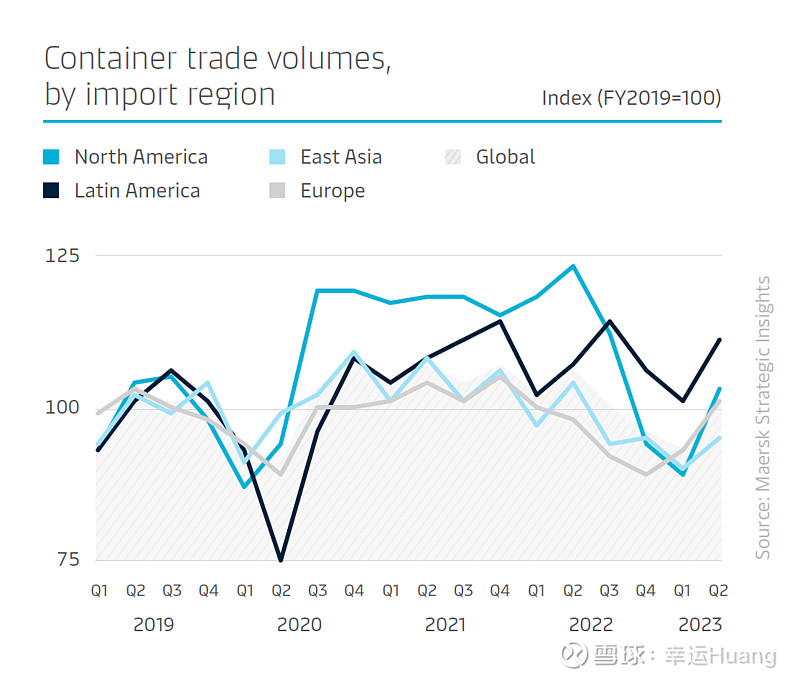

从马士基的数据看,上半年全球货量略低于19年同期,北美/东亚/欧洲货量基本都低于19年同期,但是拉美的货量是显而易见的强势。

二、营收、货量、单箱收入

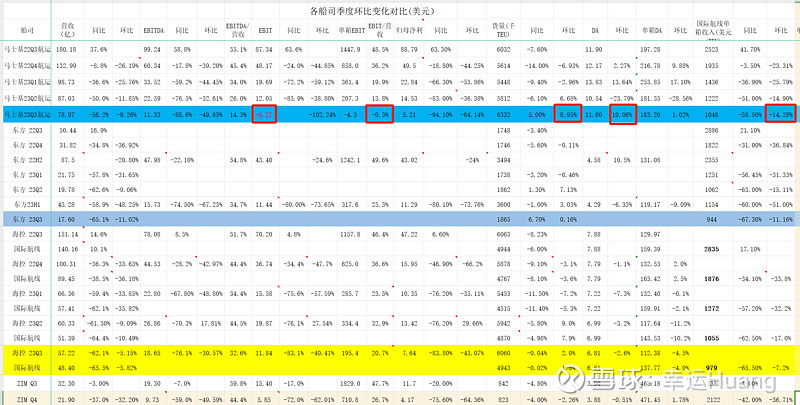

马士基Q3航运营收同比下降56.2%,环比下降9.26%,表现跟东方大体一致略好。

Q3货量同比增长5%,环比增长8.95%,同比表现跟东方差不多,环比表现优于东方。

Q3单箱收入同比降幅58.5%,环比降幅14.28%,东方的环比降幅11.16%,表现更佳。

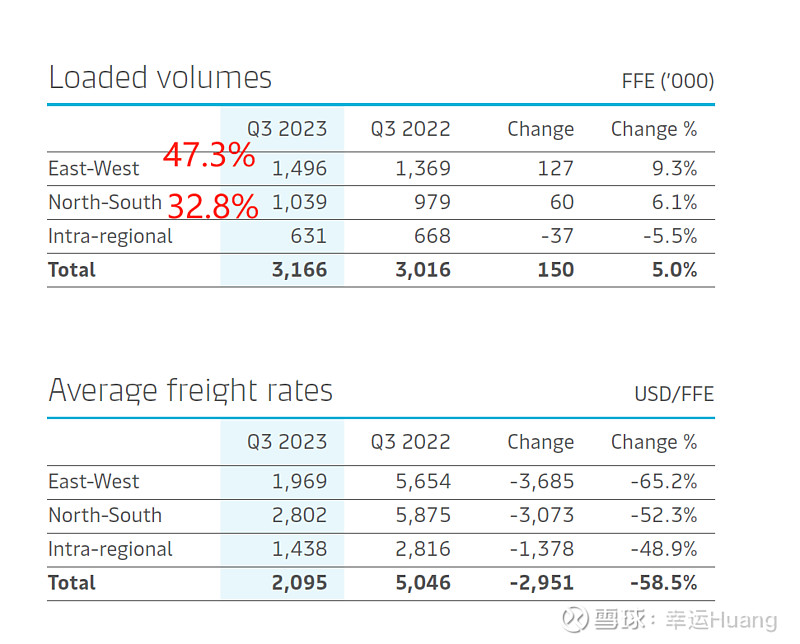

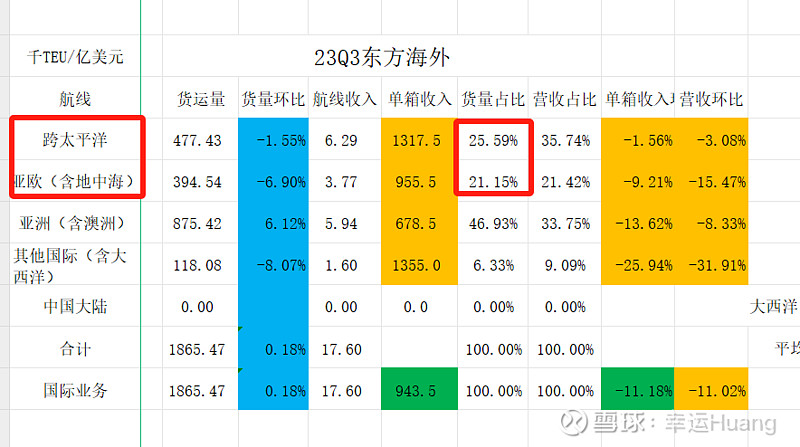

马士基和东方欧美主航道货量占比很接近,估计东方美线占比更高而马士基欧线占比更高,而Q3明显美线运价走势要强于欧线。东方Q3的货量表现略低于预期。

三、EBIT和净利润

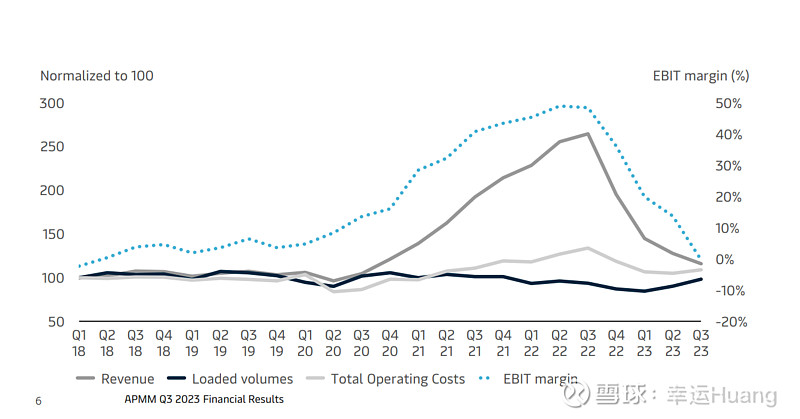

马士基航运板块Q3EBIT亏损了2700万美金,EBIT利润率为-0.3%,不可谓不惨,业绩一出晚上直接大跌16%。而萝卜的成本一直比马士基更高,所以虽然业绩还未公布市场已经一致认为要惨,同样大跌9.99%。

四、折旧摊销和单箱DA

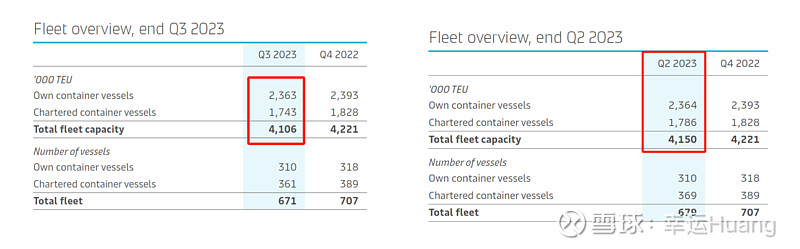

马士基Q3末运力为410.6万TEU,Q2末的运力为415万TEU,其中自有船舶运力不变,租赁运力下降了4.3万TEU(减少了8艘),运力不增反降。马士基Q2航运DA相对于同行有一个环比23.8%超大幅度的下降,Q3航运DA有一定反弹环比上升了10.06%。而单箱DA由于货量上升则仅上升了1.02%至183.2USD/TEU.

五、单箱成本拆分

每吨平均燃料价格从Q2的592USD/Ton是上升到Q3的593USD/Ton,基本维持不变,因为货量有所上升单箱燃油成本是下降了6.3%。跟期货燃油上涨不一致是因为燃油都是有库存的,价格反应到成本有所滞后,大致会延迟一个季度(取决于各公司囤油策略)。

尽管货量增加,但总运营成本同比下降了19%,这主要得益于较低的燃料成本、较低的集装箱处理成本、较低的仓位租船成本和较低的定期租船成本,与2022年第三季度相比,分别下降了39%、8.2%、29%和7.9%。与2023年第二季度相比,由于销量增加,总运营成本增加了2.42亿美元,增幅为3.7%。

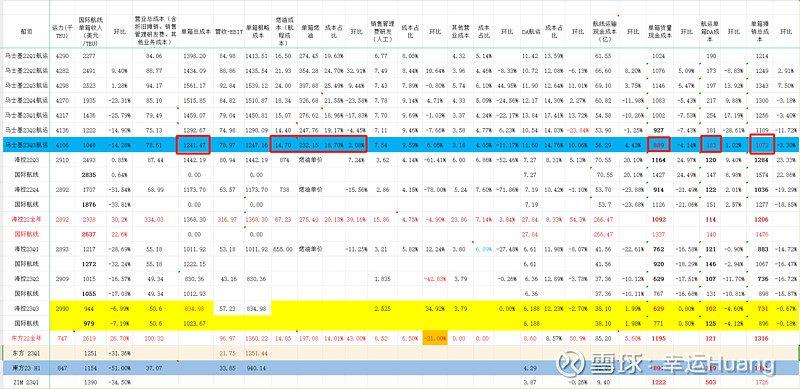

单箱成本(不含三费和航运其他业务成本)环比Q2继续下降3.3%至1072USD/TEU,其中单箱货量现金成本下降4.14%至889USD/TEU,单箱DA上升1.02%至183USD/TEU.

单箱总成本环比Q2降幅4%至1241.47USD/TEU,公司公示的单箱收入为1047.5USD/TEU(没包含航运里的非航线业务收入),实际测算的单箱总收入为1247USD/TEU,航运主营息税前利润在盈亏线,由于有航运的其他业务亏损0.63亿导致航运EBIT亏损。

六、展望和业绩指引

2023年第三季度公司业绩表现符合预期。然而,当前市场环境日趋艰难,运价远远低于2022年所达峰值,海运运力增加持续施压。受运价下跌及货量下降的影响,本季度营收为121亿美元,而去年同期则为228亿美元,息税前利润率为4.4%。马士基维持对全年业绩的预期,但预计会接近此前预估范围的下限。

A.P. 穆勒-马士基首席执行官柯文胜先生(Vincent Clerc)表示:“需求低迷、运价重回历史水平以及成本面临通胀压力已成为我们行业的新常态。自夏季以来,我们发现全球大多数航线出现运力过剩问题、导致运价下跌,但船舶拆解或闲置并没有明显增加。为更好的应对未来的挑战,我们加快了多项成本和现金控制措施,以保障我们的财务业绩。尽管公司人员和运营有所精简,但我们发展综合航运物流战略、致力于满足客户多元化供应链需求从未改变,并在码头业务和物流与服务业务中寻求增长机会。”

马士基今年实施了严格的成本控制措施,以有效缓解充满挑战的市场环境带来的影响,包括将员工人数从2023年初的110,000人减少至目前约103,500人。鉴于海运市场前景不断恶化,马士基会继续实施这些举措,并于今天宣布计划进一步减员 3,500人,其中2,500名员工将在年底前受到影响,其余延续到 2024 年。该措施会把公司整体人数减少至10万人以下。因此,目前预计重组费用总额为 3.5 亿美元,高于2月份宣布的1.5亿美元。

人员调整是对全年成本控制的补充,其累积效应可以使马士基2024年的销售、日常和管理费用成本 (SG&A) 减少6亿美元。此外,2023年和2024年的资本支出预期已向下进行调整,同时包括延续到2024年股票回购计划等进一步措施正在审查之中。2023年公司全年财报将于2024年2月8日发布,届时会对2024年会业绩表现做出预判。

马士基预计全球海运集装箱货量增长将为-2%至-0.5%,而此前预计在-4%至-1之间。马士基海运业务将与市场保持同步。

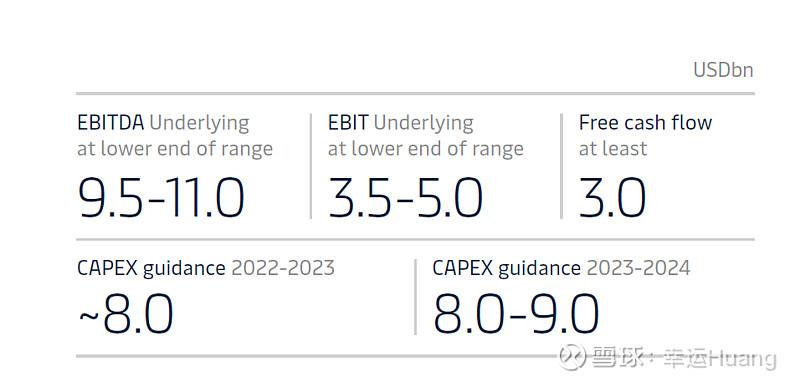

马士基维持2023年全年业绩预期,但目前预计业绩将接近此前公布的全年实际息税折旧及摊销前利润 (EBITDA)为95-110亿美元、实际息税前利润(EBIT) 为35-50亿美元的下限。自由现金流(FCF) 至少为30亿美元的预期不变。2022-2023 年,预计资本支出为80亿美元(此前预计为90-100亿美元)。2023-2024 年,预计资本支出为80-90亿美元(此前预计为90-100亿美元)。

由于前三季度EBIT为44.71亿,维持业绩预期接近下限的话,也就是预计Q4集团EBIT会亏损最多至9.71亿美金。

对于已宣布的3.5亿美元重组成本(之前为1.5亿美元),大部分将在2023年得到确认。与2023年相比,预计2024年节省的总成本约为6亿美元。

七、其他重要信息

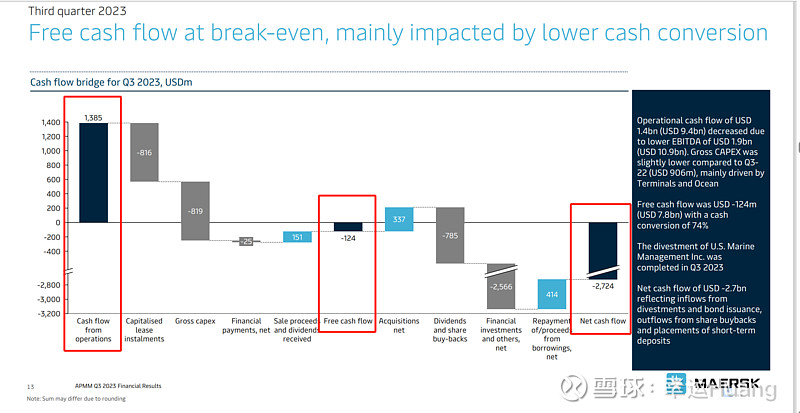

Q3的经营现金流入13.85亿,扣除租赁款和资本开支等以后自由现金流为负流出1.24亿美金,再扣除分红回购款和金融投资等净现金流出27.24亿美金。

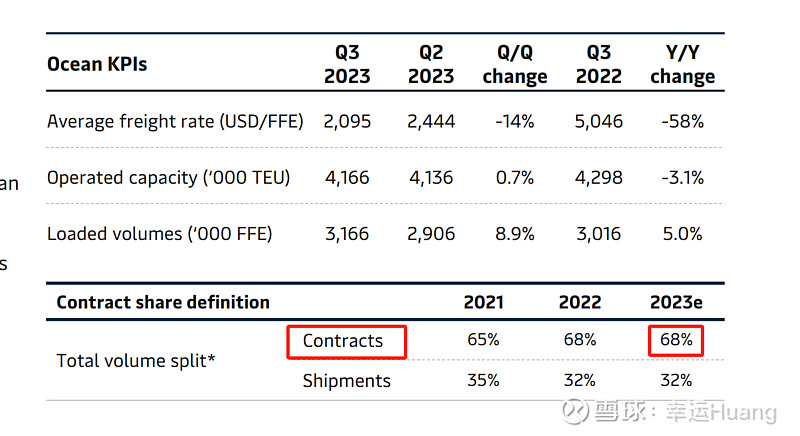

长协占比68%

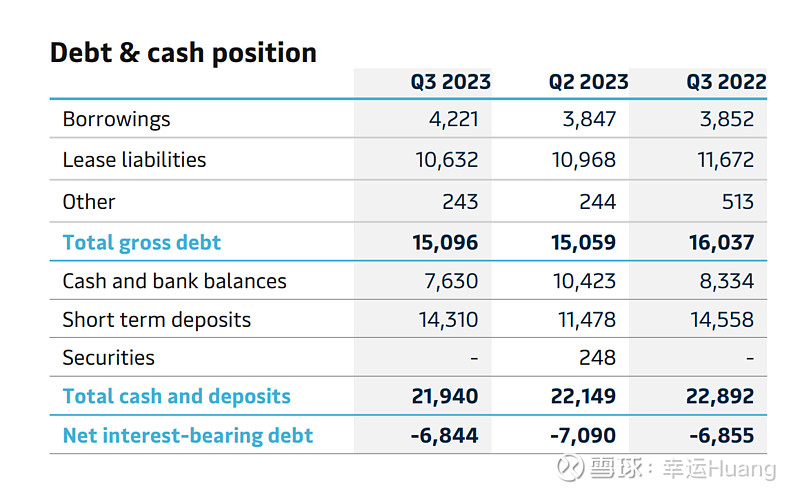

现金和存款219.4亿,总债务150.96亿,净现金68.44亿美金。

八、其他分红回报、资产结构等内容

看快男兄的吧,@Terry_JW 网页链接{马士基三季度业绩简述 }

参考信息:

网页链接{半年报同行比较之--MAERSK(马士基) }

网页链接{东方海外Q3营运公告和海控Q3业绩预告 }