看到很多人说抄底白酒,《赛道50的三年变化》中“赛道50”截止目前唯一没有业绩暂时未行业下降的行业-白酒,很多人认为这大概是永恒,甚至是没有周期的,甚至是“金融属性”的,我都表示怀疑,我觉得这跟2017-2021的觉得房子永远升值的逻辑有什么本质区别?其实都是可以无限扩产的行业,只是扩产的速度没地产那么快,更没光伏或锂矿的扩产速度快,而且有等待保值升值的不知多大的蓄水池。。。

回顾历史有利于我们了解过去,虽然不一定代表现在和未来,但有利于我们用更大画面去看事务的全貌,毕竟底层脉络或规律总是周期性出现:

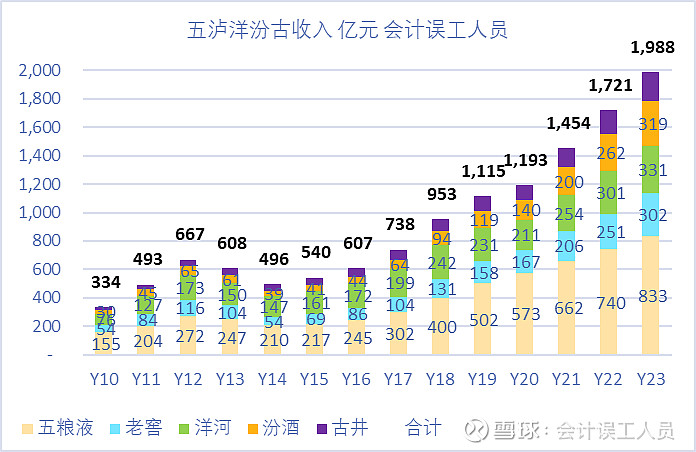

1. 二线白酒2012-2017曾经连续4年的营业额低于2012年。

五泸洋汾古的五大白酒营业额合计:2012年667亿,2013年608亿,2014年496亿(比2012年峰值收入下降25.6%),2015年540亿,2016年607亿,营业额2012年下跌后4年后的的2017年才超越2012年的峰值利润。

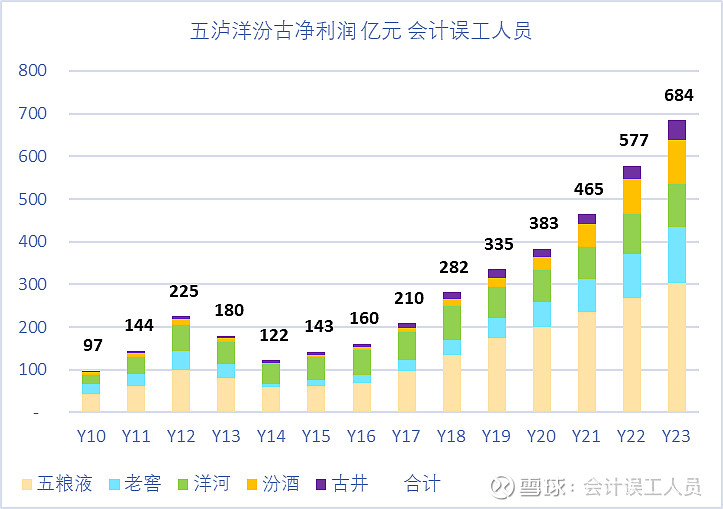

2. 二线白酒2012-2018曾经连续5年的净利润低于2012年。

五泸洋汾古的五大白酒净利润合计:2012年225亿,2013年180亿,2014年122亿(比2012年峰值收入下降45.6%),2015年143亿,2016年160亿,2017年210亿,2018年282亿,营业额2012年下跌后6年后的的2018年才超越2012年的峰值利润。

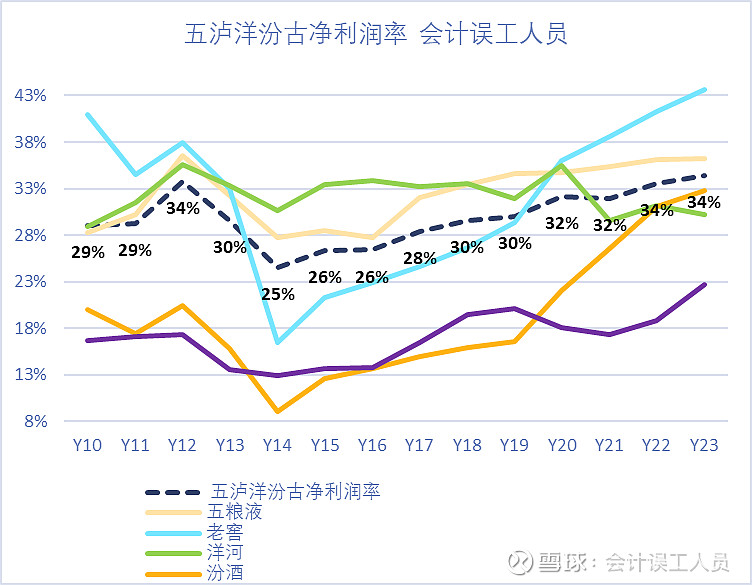

3. 二线白酒2012-2022曾经连续10年的净利润率低于2012年。

五泸洋汾古的五大白酒净利润率:2012年34%,2013年30%,2014年25%,2015年26%,2016年26%,2017年28%,2018年30%,营业额2012年下跌后10年后的的2022年才到达2012年的峰值利润。

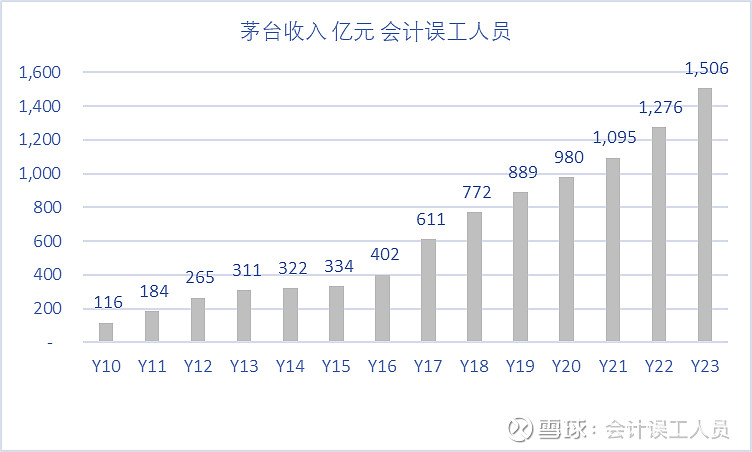

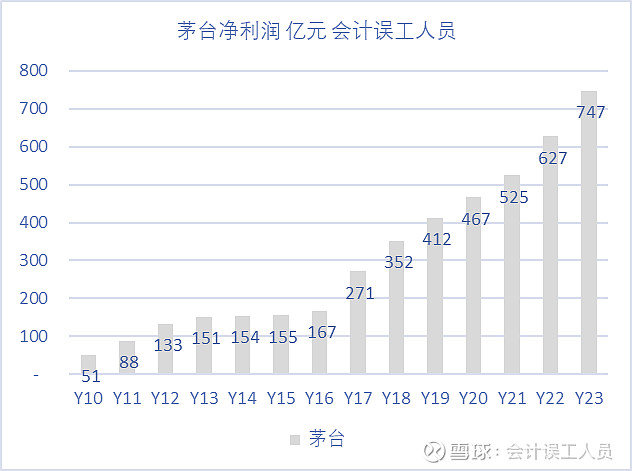

4. 茅台收入2010-2023年每年都增长,期间暂时未出现过收入减少。从2010年的116亿到23年1506亿

5. 茅台净利润2010-2023年每年都增长,期间暂时未出现过净利润减少,从2010年的51亿到2023年的747亿

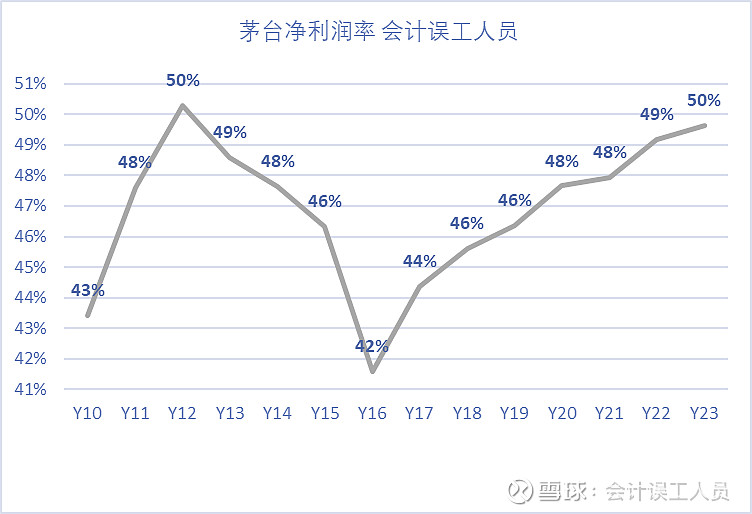

6.茅台的净利润率。 2022-2016年持续下降到2016年42%的13年新低,直到2023年的净利润率才跟2012年的50%一样高;

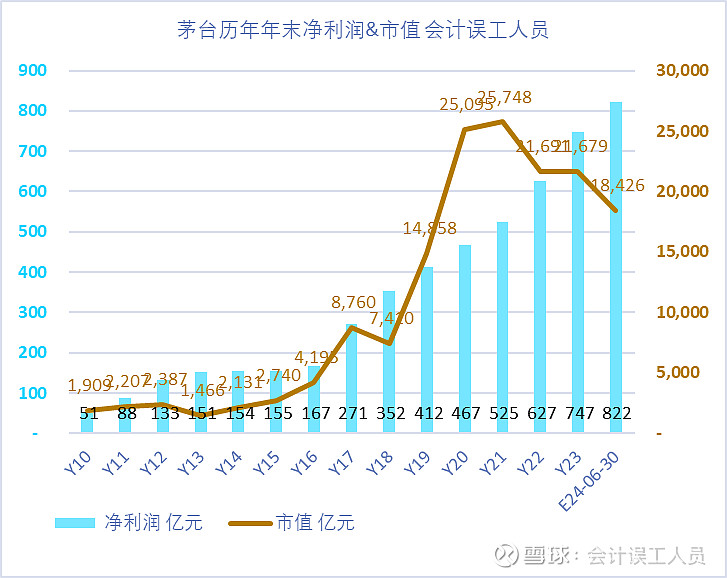

7. 茅台的净利润和市值:

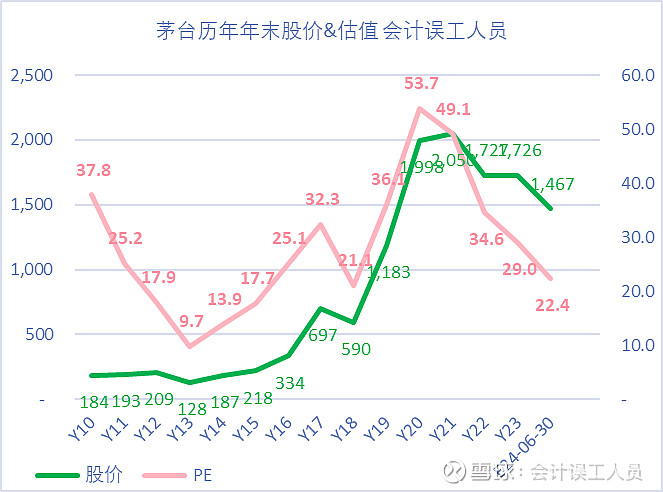

8. 茅台的股价和估值:

贵州茅台的的2020年末股价1998亿对应当年净利润467亿的PE是53.7倍,是过去14年的新高;

贵州茅台的2012-2015年的PE都低于20倍: 分别是17.9倍,9.7倍,13.9倍,17.7倍。2024-06-30的股价1467元对应净利润假设822亿的PE是22.4倍。

备注:本文的“五泸洋汾古”是指:五粮液,泸州老窖,洋河股份,山西汾酒,古井贡酒

总结:

1. 二线白酒五泸洋汾古合计起来看周期:2012是周期峰值,直到2016年收入才超越2012年,直到2018年净利润才超越2012年;而茅台从2010年直接暂未出现收入和利润下跌的年份,只是“暂未”, 毕竟,哪有长到天上的大树?

2. 思考:影响白酒的周期因素是什么?当然某氛围,出口制造业景气程度,地产景气程度,甚至是渠道库存都会影响。。。最有意思的是渠道库存?之前是保值升值预期,如果一旦不再保值甚至下降了呢?尤其是超长周期向上改变逻辑甚至信仰的品种到底多少渠道和民间库存?甚至之前“金融属性”的放大影响和最终瓦解的风险释放影响多少?

3. 会不会价格影响渠道和消费库存最终给公司业绩和股价带来一定的戴维斯双傻效应?影响多少?让我们用时间去观察。。。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

全部讨论

规模以上白酒企业产量2016年是峰值1358万 千升,然后产量每年连续持续下降到了2023年的产量629万千升,年化减少10.4%,2023年的白酒产量比2016年减少了50%以上。

另外这里假设35岁是男人的白酒消耗峰值年龄,2016年时峰值白酒产量对应35岁的人是1981年出生的……2023年时的35岁的人是1988年出生的……2025年的35岁人是90后出生,你期待90后的消费主力能喝多少白酒?

备注一下: 白酒的总产量只代表喝白酒的人群基础,不代表品牌白酒的销量比如贵州茅台,五粮液,泸州老窖,甚至,某些头部白酒的产量这几年是没有下降的,甚至赚得更多了,但如果曾经能喝的主力老化,新的已经被证明一年比一年喝得少了,未来能怎样?$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

说说我的个人浅见,除非白酒股业绩大幅下降,否则目前的股价估值已经是合理区间,五粮液泸州老窖13-14倍市盈率,百分之4的股息,洋河估值更低,股息五个多点,还要啥自行车?唯有茅台相对估值略高,之前我和球友私聊也说,目前的价格估值,我宁愿选五泸不选茅。

这次白酒的周期与之前明显不同。上一波虽然白酒也遇到周期低谷,但是宏观经济依旧强劲,温和通胀,人均收入持续增长。而这一波白酒周期,叠加了宏观经济,人口,房地产,人均收入等多个周期下行。最要命的是白酒还死撑了几年制造虚假繁荣,硬是把已经高企的社会库存再强行推高,去年还来个自欺欺人的集体涨价。所有以静态PE和静态股息率为参考去抄底的人都会死的很惨,包括抄底茅台的人。$贵州茅台(SH600519)$

上游和下游的周期一般都是6年。煤(02-08,09-15,15-21)油(08-14,14-20,20-26),白酒(09-16,16-21)。中游周期只有2年。

会计兄的分析一贯严谨详实,定量的角度分析往往能带来不一样的思考。确实从历史来看,上一轮白酒周期用了五年才走出来,这一轮周期从股东大会的信息来看,管理层肯定认为是到了下行周期了,不过时间多久,情况多严重,只有事后才看得清。由于现在的数字化技术进步,加之十年前的那一轮周期已经经过有经验,我个人还是认为这一轮周期来临的时候茅五泸对于库存管理和产品定价的应对会更从容,周期不会像上次那样惨烈。140元的老窖和130元的五粮液,按照十年平滑22%的ROE来计算,十年后的年化也在8.5-10%之间,股息率3.8%,我开始买套部分白酒仓位了。当然按照过往经验,买入即套,而且会被套30%是正常规律。仅作为个人思考记录。$泸州老窖(SZ000568)$

对头部白酒提供的一些历史数据很有参考价值,拉长时间看,就能看的轻,“会当凌绝顶,一览众山小”,白酒自然是有周期的,只是周期的时间跨度比较长,最近疫情和经济低迷时,反而看不到头部白酒的经营周期,内在的原因就是“酒越存越香,越存越好喝,越存价格越高”,在价格上行周期时,各大酒厂、经销商、渠道,各企业、政府单位、民间到底有多少存量,谁也说不清,反正规模是庞大的,越是这样,周期反转后再想起来就越难,房地产就是例子,价格持续上涨了几十年,当老百姓都相信买房是正确的,政府出台了各种控制房价的措施后,仍然高位运行了许多年,基本上每个家庭都参与之后,价格开始下行后,周期逆转后,政府反方向出台了各种鼓励措施,仍然效果不大,趋势的力量是强大的,特别是我们这么大的国家,这么多的人口,周期的跨度一般比较长,一般就是涨要涨过头,跌也要跌过头。

藏品、邮票市场也一样,这几年投资集邮的大都亏损累累,猴票从1-2元跌倒了4000元左右,还没有止跌的迹象,带有金融属性的商品都是这样,华尔街没有新鲜事,每次都说这次不一样,实际拉长时间看,都只是过去的历史重复而已。

上一次调整了4年,那时茅台地位未像今日遥遥领先、但中国经济还在高速发展期。这次呢