看到很多人说抄底白酒,《赛道50的三年变化》中“赛道50”截止目前唯一没有业绩暂时未行业下降的行业-白酒,很多人认为这大概是永恒,甚至是没有周期的,甚至是“金融属性”的,我都表示怀疑,我觉得这跟2017-2021的觉得房子永远升值的逻辑有什么本质区别?其实都是可以无限扩产的行业,只是扩产的速度没地产那么快,更没光伏或锂矿的扩产速度快,而且有等待保值升值的不知多大的蓄水池。。。

回顾历史有利于我们了解过去,虽然不一定代表现在和未来,但有利于我们用更大画面去看事务的全貌,毕竟底层脉络或规律总是周期性出现:

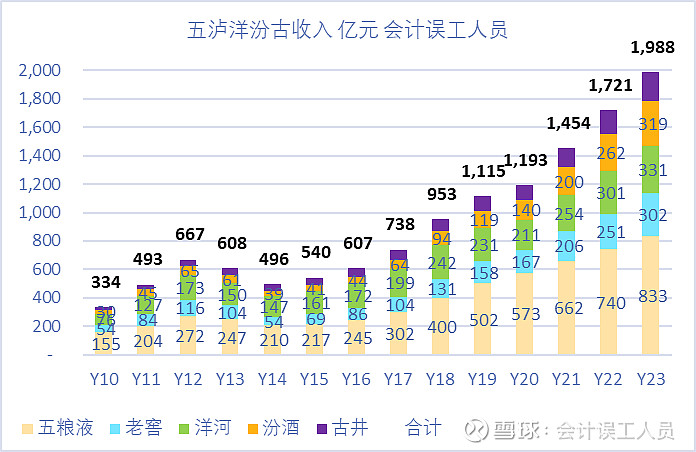

1. 二线白酒2012-2017曾经连续4年的营业额低于2012年。

五泸洋汾古的五大白酒营业额合计:2012年667亿,2013年608亿,2014年496亿(比2012年峰值收入下降25.6%),2015年540亿,2016年607亿,营业额2012年下跌后4年后的的2017年才超越2012年的峰值利润。

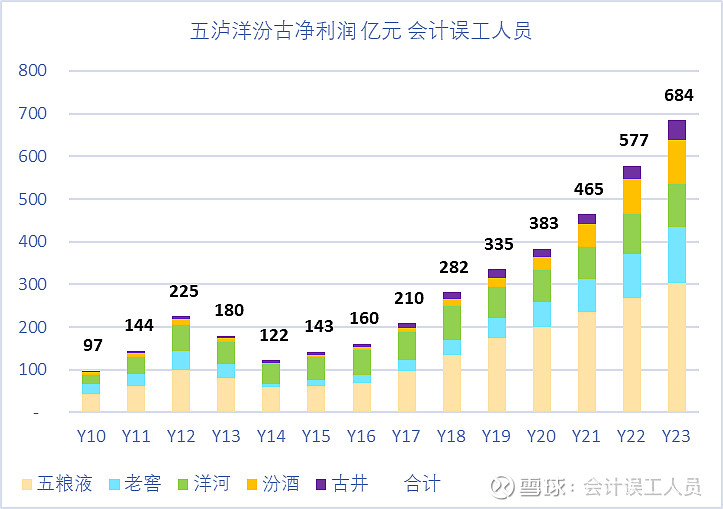

2. 二线白酒2012-2018曾经连续5年的净利润低于2012年。

五泸洋汾古的五大白酒净利润合计:2012年225亿,2013年180亿,2014年122亿(比2012年峰值收入下降45.6%),2015年143亿,2016年160亿,2017年210亿,2018年282亿,营业额2012年下跌后6年后的的2018年才超越2012年的峰值利润。

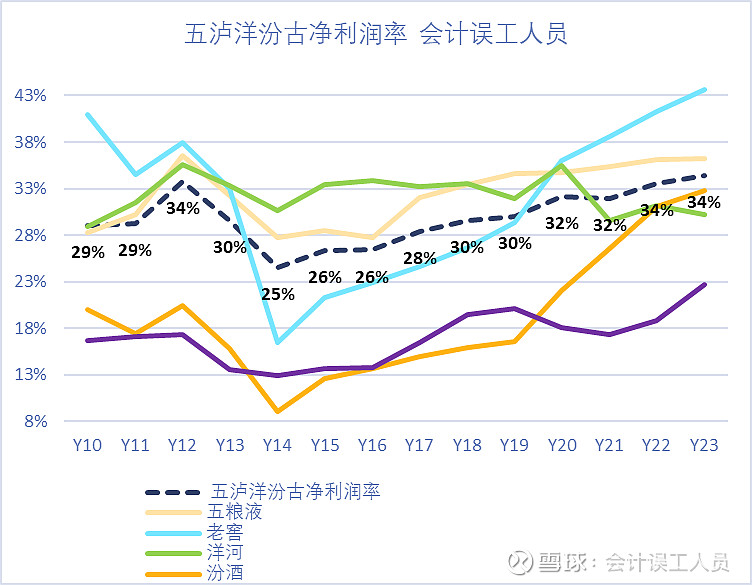

3. 二线白酒2012-2022曾经连续10年的净利润率低于2012年。

五泸洋汾古的五大白酒净利润率:2012年34%,2013年30%,2014年25%,2015年26%,2016年26%,2017年28%,2018年30%,营业额2012年下跌后10年后的的2022年才到达2012年的峰值利润。

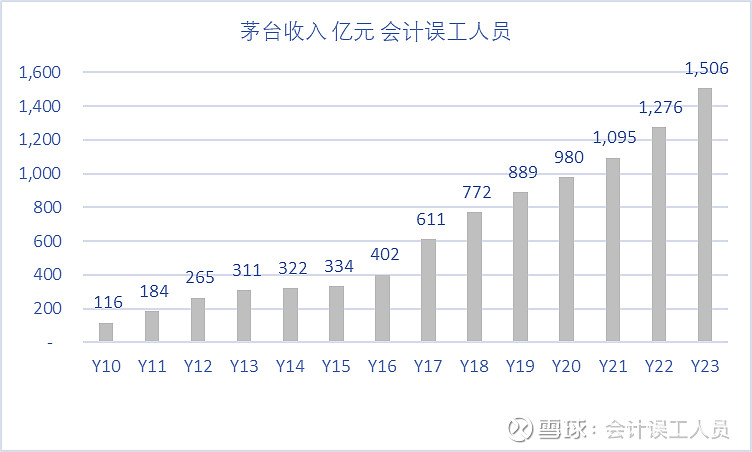

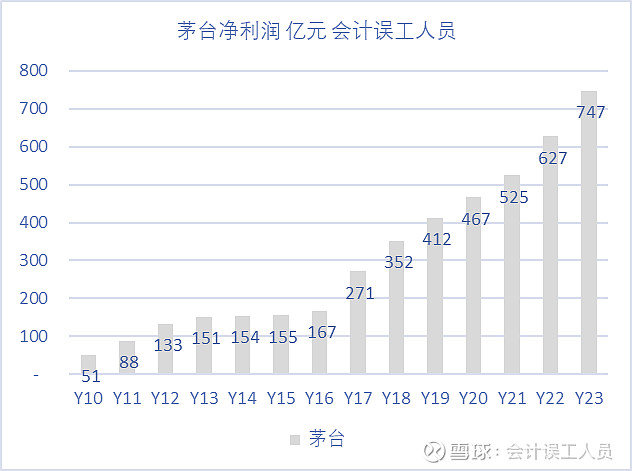

4. 茅台收入2010-2023年每年都增长,期间暂时未出现过收入减少。从2010年的116亿到23年1506亿

5. 茅台净利润2010-2023年每年都增长,期间暂时未出现过净利润减少,从2010年的51亿到2023年的747亿

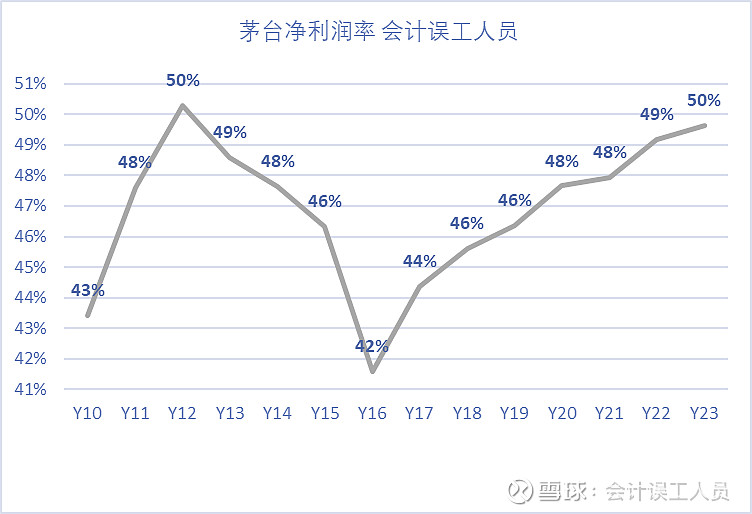

6.茅台的净利润率。 2022-2016年持续下降到2016年42%的13年新低,直到2023年的净利润率才跟2012年的50%一样高;

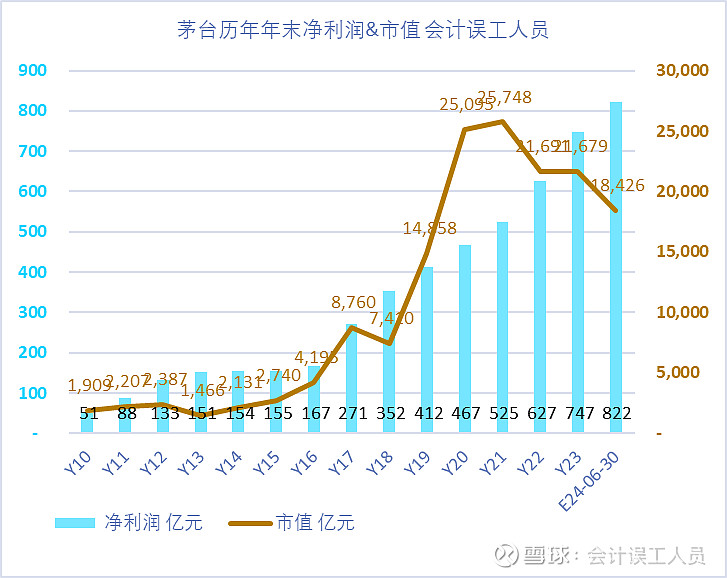

7. 茅台的净利润和市值:

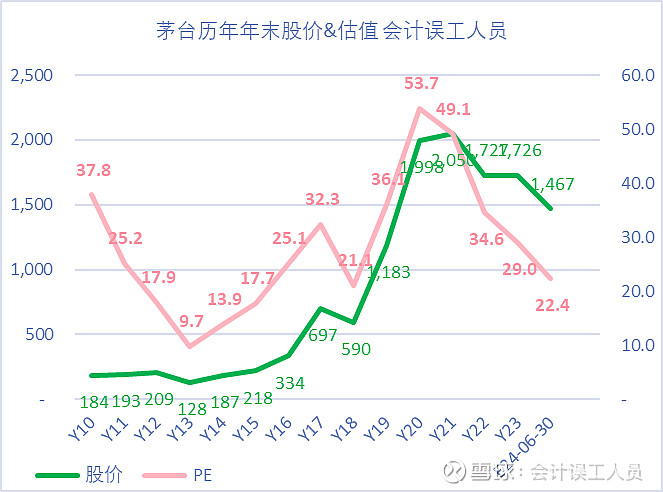

8. 茅台的股价和估值:

贵州茅台的的2020年末股价1998亿对应当年净利润467亿的PE是53.7倍,是过去14年的新高;

贵州茅台的2012-2015年的PE都低于20倍: 分别是17.9倍,9.7倍,13.9倍,17.7倍。2024-06-30的股价1467元对应净利润假设822亿的PE是22.4倍。

备注:本文的“五泸洋汾古”是指:五粮液,泸州老窖,洋河股份,山西汾酒,古井贡酒

总结:

1. 二线白酒五泸洋汾古合计起来看周期:2012是周期峰值,直到2016年收入才超越2012年,直到2018年净利润才超越2012年;而茅台从2010年直接暂未出现收入和利润下跌的年份,只是“暂未”, 毕竟,哪有长到天上的大树?

2. 思考:影响白酒的周期因素是什么?当然某氛围,出口制造业景气程度,地产景气程度,甚至是渠道库存都会影响。。。最有意思的是渠道库存?之前是保值升值预期,如果一旦不再保值甚至下降了呢?尤其是超长周期向上改变逻辑甚至信仰的品种到底多少渠道和民间库存?甚至之前“金融属性”的放大影响和最终瓦解的风险释放影响多少?

3. 会不会价格影响渠道和消费库存最终给公司业绩和股价带来一定的戴维斯双傻效应?影响多少?让我们用时间去观察。。。