本文探讨几个问题:

A. 70年代的石油危机是如何产生的?80年代的石油危机是如何被终结的?

B. 2007-2014年的石油繁荣是如何产生的?

C.2007-2014又是如何被终结的?

D. 2021Q4平均油价77.33美元,至今的高油价是如何产生的?

E. 这次会被终结?会多久被终结?

接下来逐个问题探讨:

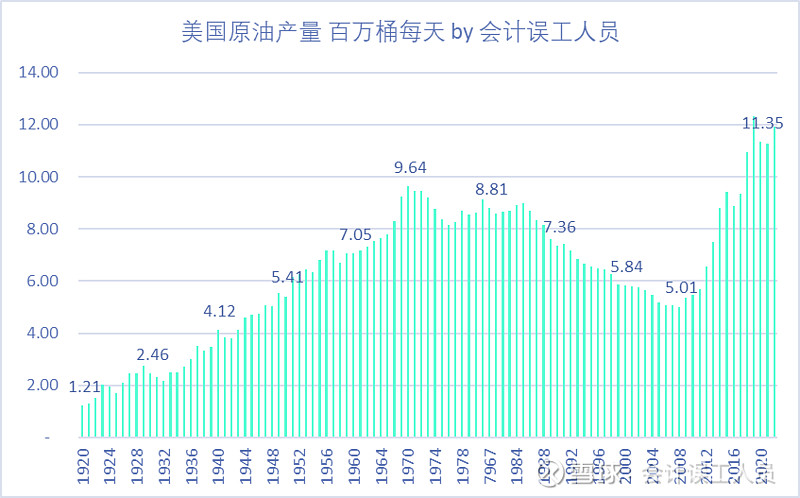

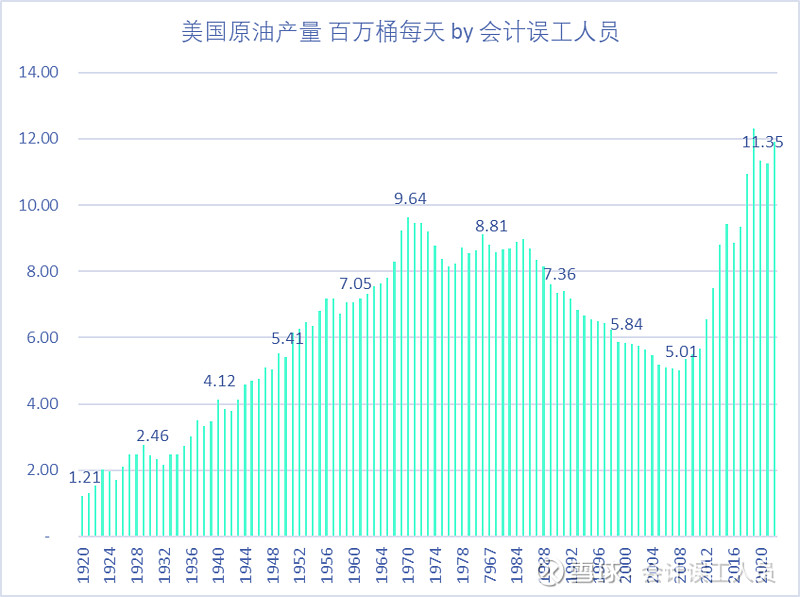

A. 70年代的石油危机是如何产生的?80年代的石油危机是如何被终结的?导火索是中东抵制欧美禁运,和美国的石油产量达峰。

实际上美国在1970年石油产量达峰后就一直向下,即使70年代末后面日产量200万桶的阿拉斯加油田的投产,也没有挡住美国的石油产量下降,一直下降到了2009年的500万桶日产量,可以说美国的石油产量向下衰减走了39年,后面起来是页岩油革命。美国石油产量的达峰是70末欧美被动经受石油危机第二大原因,第一大当然是中东的石油政策。

但后来又是如何被终结掉的?参考我之前的文章:老美加息降通胀对油价的影响?

里面提及了:

1979-1987年,沃尔克出任美联储主席,驯服了“通胀野马”,稳定了美国经济。看本文第一张图,80年代初20%的利率就是这牛人干的,高利率就是他的秘诀。问题真的只是高利率就驯服了80年代初的“通胀野马”?我不觉得,我找到了其他证据。

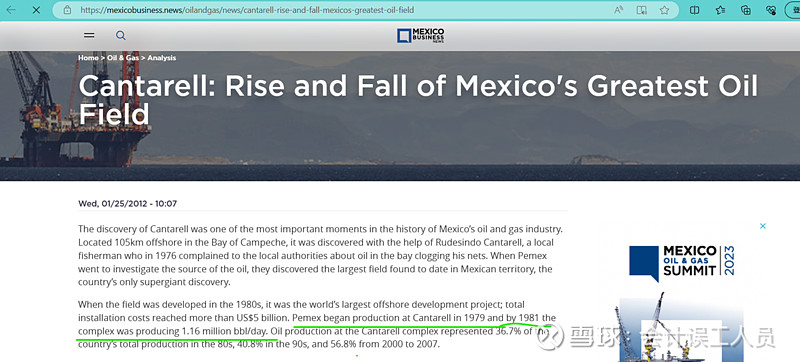

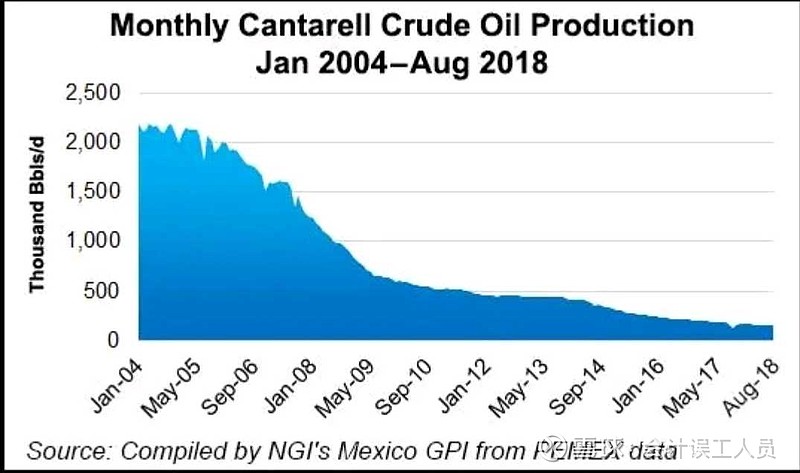

其实真的是巧合,80年代初,一大堆世界级的大油田同时投入或同步踏入高产期,墨西哥的CANTARELL的石油群1979年投产,1981年产量就上升到了116万桶每天;阿拉斯加的普拉德霍湾油田始于1975年的20万桶每天,1980年162万桶每天,八十年代中200万桶每天,还有惊艳的北海油田,其实80年代也是苏联石油高歌猛进的大提升时代,萨默特洛尔曾经一度干到300万桶每天,海油秋明油田等等但没有具体量化产量数据。80年代我国还是石油净出口国,外汇四分之一靠石油出口,而2023年前9个月我国平均每天进口1135万桶石油。就我个人统计的几个区域,合计日产量从70年代中的200万桶变成了80年代初的800多万桶每天的产量。

墨西哥CANTARELL油田70末80初产量116万桶每天。

所以,我个人完全否定 “1979-1987年,沃尔克出任美联储主席,驯服了“通胀野马”,稳定了美国经济。看本文第一张图,80年代初20%的利率就是这牛人干的,高利率就是他的秘诀。”高利率可以终结掉本身固有的供不应求的石油,而是恰好的世界级油田同一时间批量诞生延续了世界的物质文明。

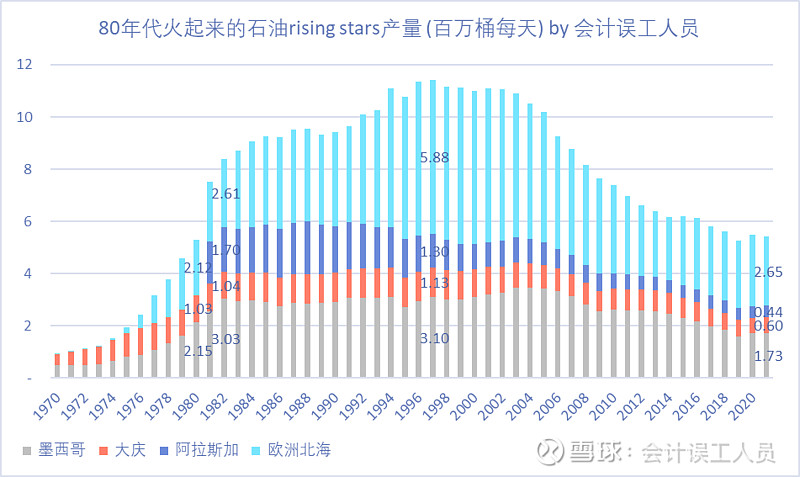

B. 2007-2014年的石油繁荣是如何产生的? 原因在于快速的世界需求增长,并同时80年代的石油明显全部这个时间开始明显衰减。

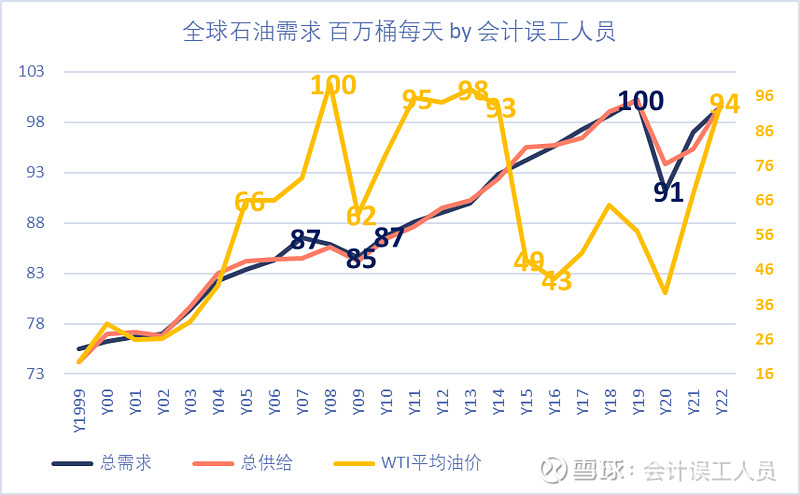

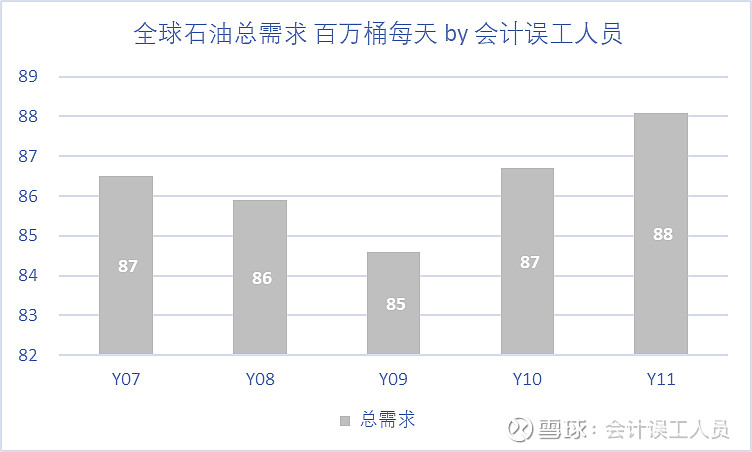

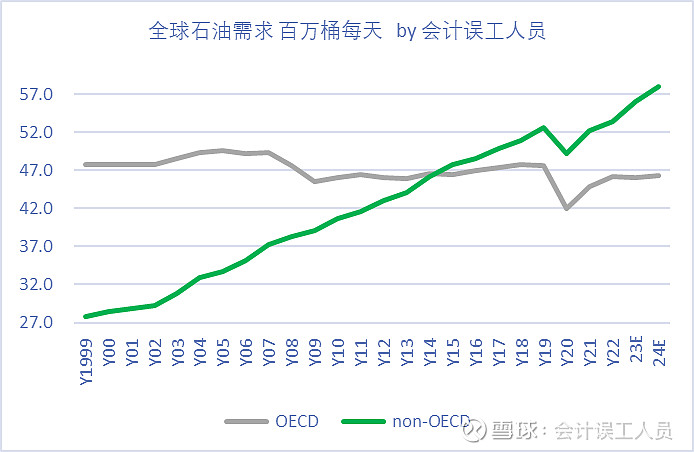

1999年全球的石油供应和需求大概是7400万桶每天,然后2007年飙升到了8700万桶每天,世界的需求快速增长,

世界石油出现出现供不应求,2007-2011年连续5年供不应求,即使是2008-2009年也是供不应求。

虽然2008-2009年出现石油需求减少,但欧佩克立刻减产,依然让全球市场供不应求的状态。

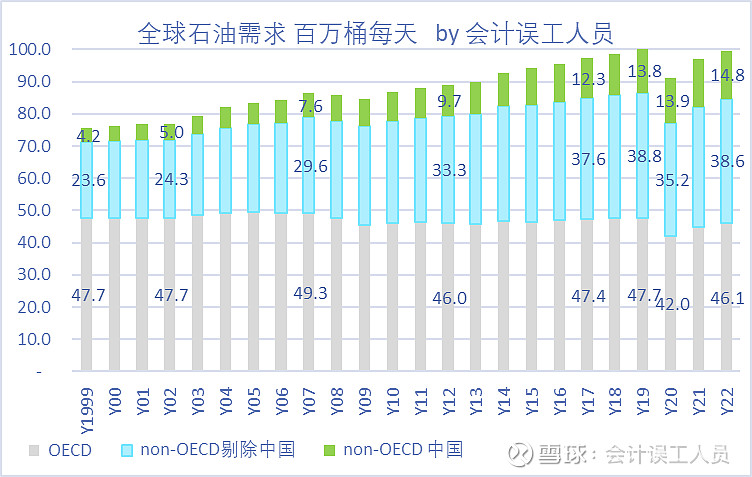

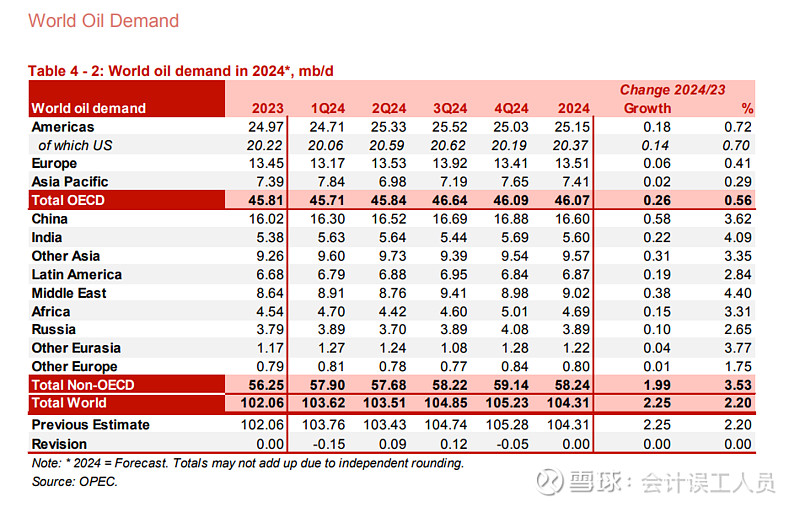

可以说发达体OECE已经在16年前的石油需求就已经见顶后需求处于高原平稳阶段,但以我们为代表的非OECD国家在2000年之后,石油需求过去16年增长了1620万桶,平均每年需求增长100万桶。(备注2023年截止目前比2022年增长200万桶每天),具体可以参照我以前文章: 网页链接{世界能源结构-2 欧美早已达峰后的世界新高}

OECD国家在2006年前后消耗达峰,但发展中国家的崛起增量太多太快,毕竟这个群体接近70亿的人口 VS OECD国家大概10多亿人口。

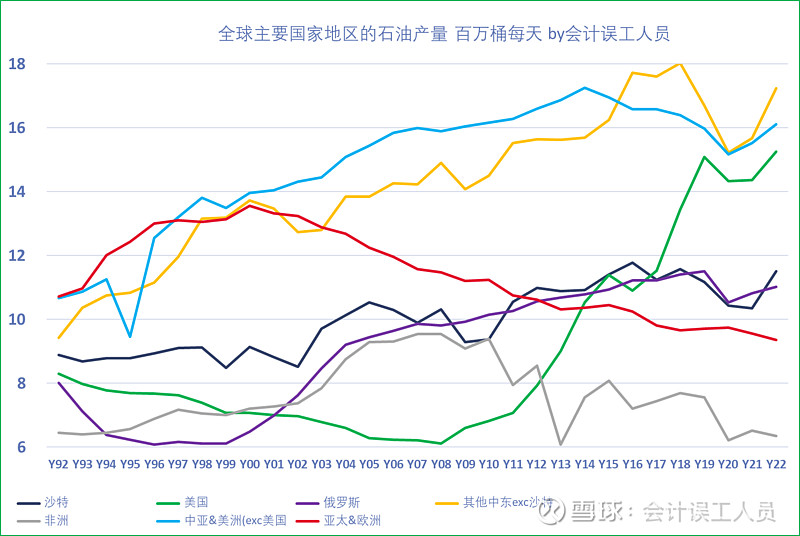

全球石油供应情况可以具体参考我之前的文章:过去30年全球石油产量国家区域结构变化,

特别是欧洲北海油田峰值在2000年达峰,挪威英国丹麦三国日产量611万桶每天,然后持续下降,如今这三国的产量在2022年258万桶每天;

欧洲北海油田代表:挪威石油产量350万桶变成今天170万桶

英国石油产量从接近200万桶变成70万桶日产量

丹麦

墨西哥CANTARELL油田的产量快速衰减:

美国阿拉斯加80年初产量200万桶日产,目前只有40万桶的日产量。

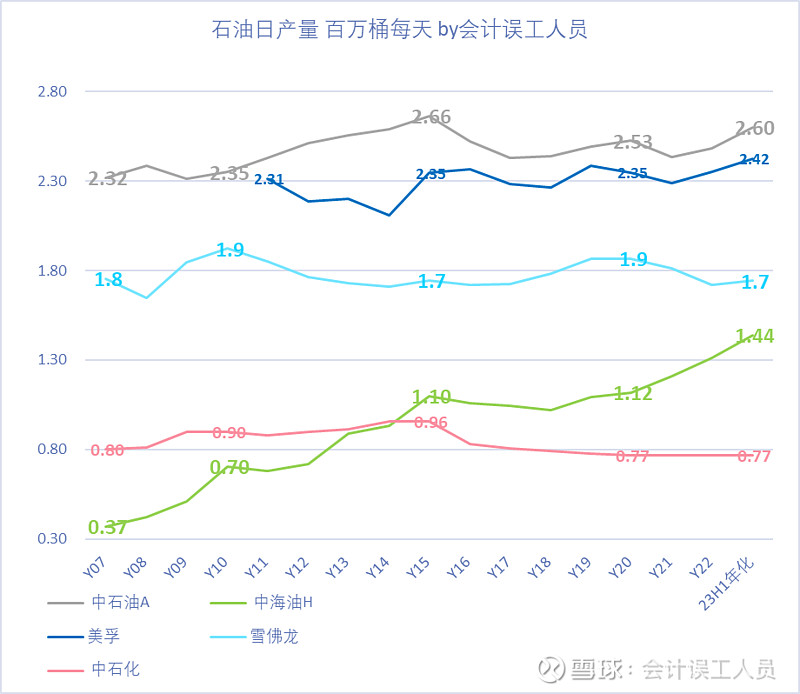

中国的石油产量:中国的石油产量整体稳定,东北华北老油田产量下降,由中国海洋石油为代表的天津渤海和两广的沿海产量上升,和中国石油的新疆陕西甘肃的产量上来对冲了老油田的衰减。

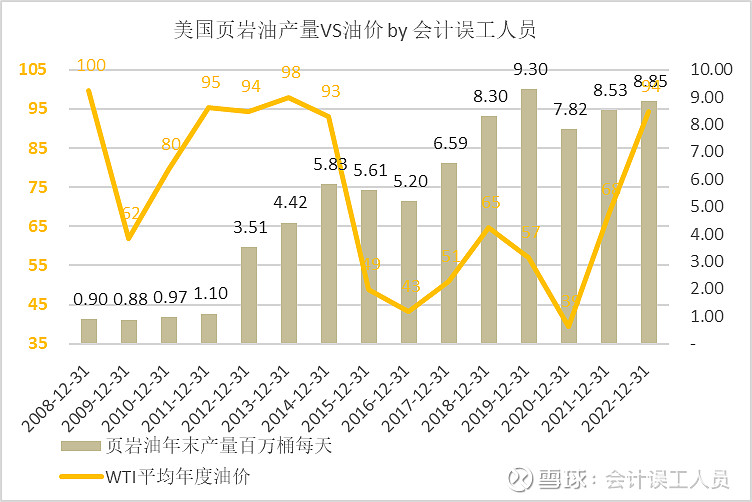

所以2007-2014年高油价是全球石油需求增长和存量巨型油田明星的集体衰减共振导致的。而终结2014年的高油价是美国页岩油产量上升带来的石油价格战。

C.2007-2014又是如何被终结的?

过去10多年美国页岩油产量几乎从0变成了今天的950万桶每天的产量,而2010-2022年全球石油需求从8670万桶每天变成9960万桶每天增长1290万桶,可以说美国的页岩油产量增长满足了世界石油的需求增长的70%,也是美国页岩革命把过去10年的石油价格压下去了。

这是过去10多年的美国页岩油产量 VS WTI年平均油价,我们可以发现美国页岩油的产量上升是从2012年的高油价时取得技术突破和普及后开始开挂时代的。

美国页岩油的产量上升引来了欧佩克加俄的2015-2016价格战消灭了一批美国页岩油,但自己也很受伤,2017-2019欧佩克加没力气战斗了,但2020年年初瞄准了怡情恐慌时间逆势增产导致负油价崩溃,导致美国再次批量页岩油企业破产。

D. 2021Q4平均油价77.33美元,至今的高油价是如何产生的?这次会被终结?会多久被终结?

很多人觉得目前的高油价是EW,其实不是的,2021年Q4 WTI油价已经是77.33美元了。

a) 2012-2014年,历史性高油价,每股页岩油产量几乎每年增长100多万桶,非常合理,毕竟赚钱能使鬼推磨.

b) 2015-2016年,欧佩克加俄对美国发动价格战,一大堆美国的页岩油企业倒闭,欧佩克加杀敌一千自损百八自己财政也一塌糊涂

c)2017-2019年, WTI油价分别是51美元,65美元,57美元,但美国页岩油产量增量分别是140万桶每天,170万桶每天,110万桶每天,如同打不死的小强,欧佩克也没办法。

d) 2020年怡情,老沙为首的欧佩克加增产顺势打压油价,美国页岩油企业再倒一批。

2021年在过去7年最高油价68美元的情况下产量略微恢复。但被消灭的产能再没回来。

e) 202但美国2022年是石油历史上按年平均油价是历史第4高,但美国石油产量增量按年末减去年初产量只有30万桶的增量。高油价不再带来产量的弹性。VS2017-2019年的51-65美元的中低油价的高歌猛进画面完全改变。

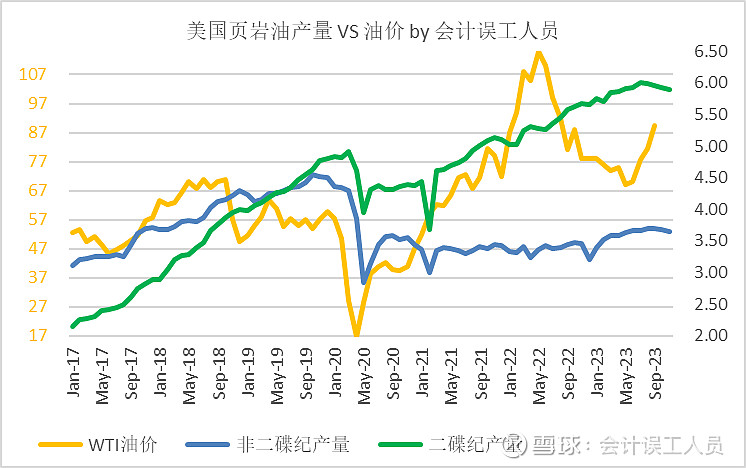

2022年以后美国页岩油产量持续对油价钝化。

WTI历史油价:

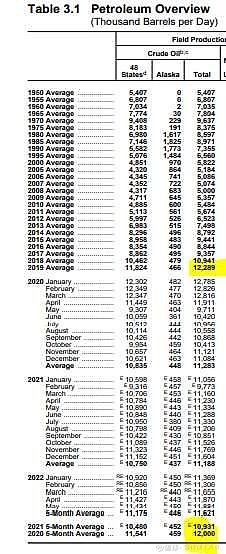

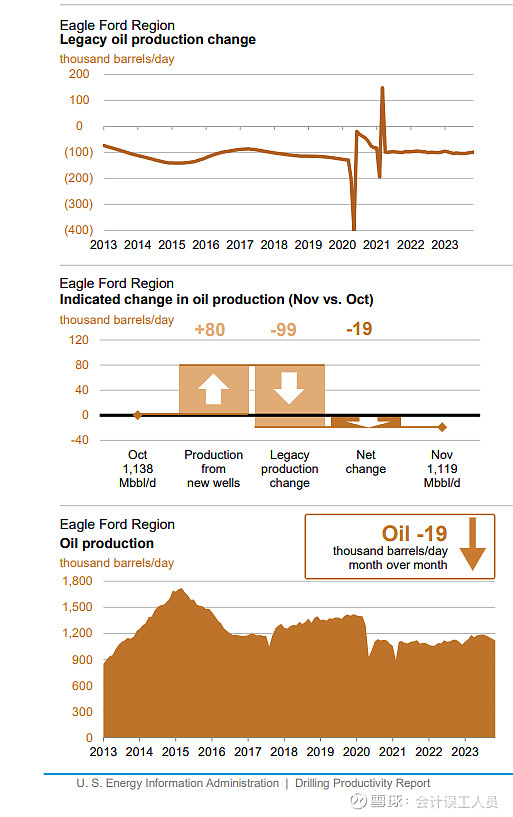

失去全球最大的边际产能美国页岩油,甚至不排除接下来几个月开始减产 。这是EIA的DPR报告数据:美国却在2023年前三季度的历史性平均高油价77美元时减少产量了。

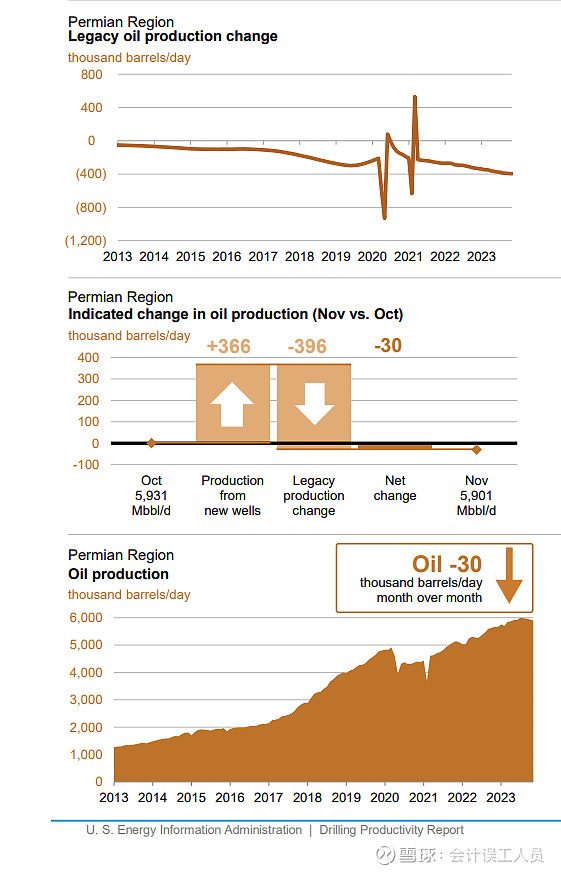

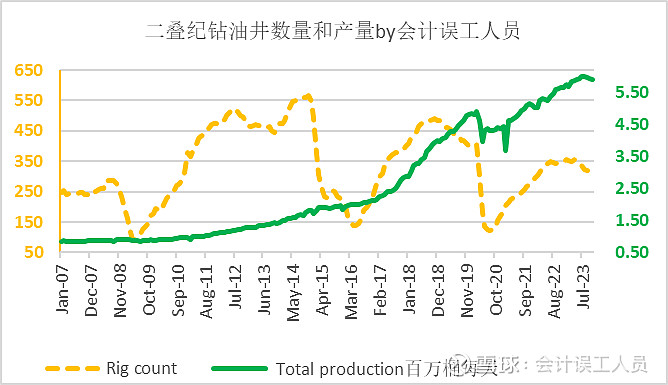

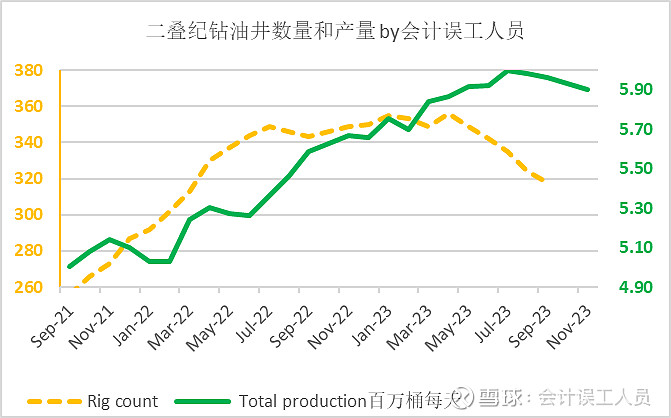

这是美国最大产区二叠纪的情况:存量衰减加快,产量下降。

这是美国最大页岩油产区二叠纪的开挂传奇:

这是二叠纪的钻油井情况和DUC,都见顶了向下了,除非后续更高油价才有反转可能,不然只能向下了。

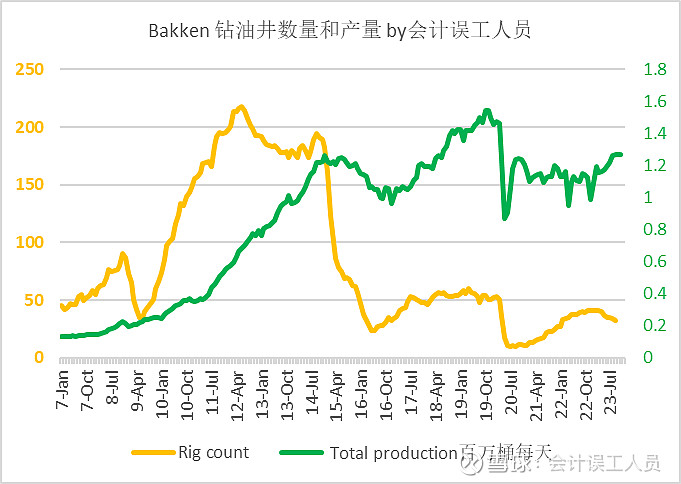

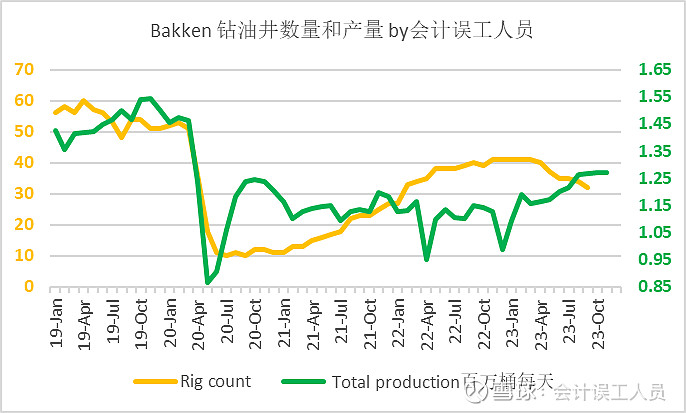

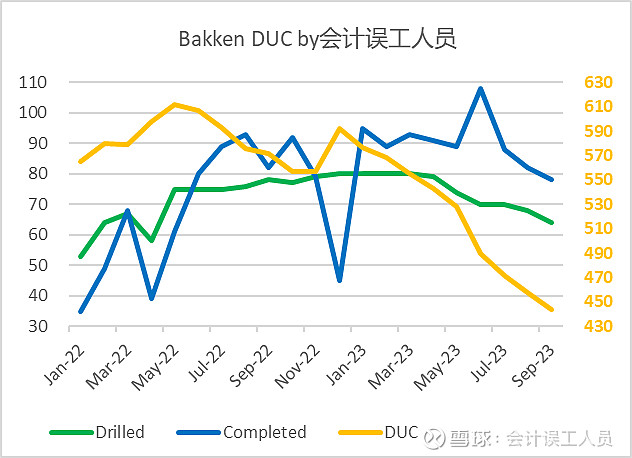

这是美国页岩油产区老二的情况:

页岩油产区老二BAKKEN也即将迎来存量油井下降,产量肯定是随后的。

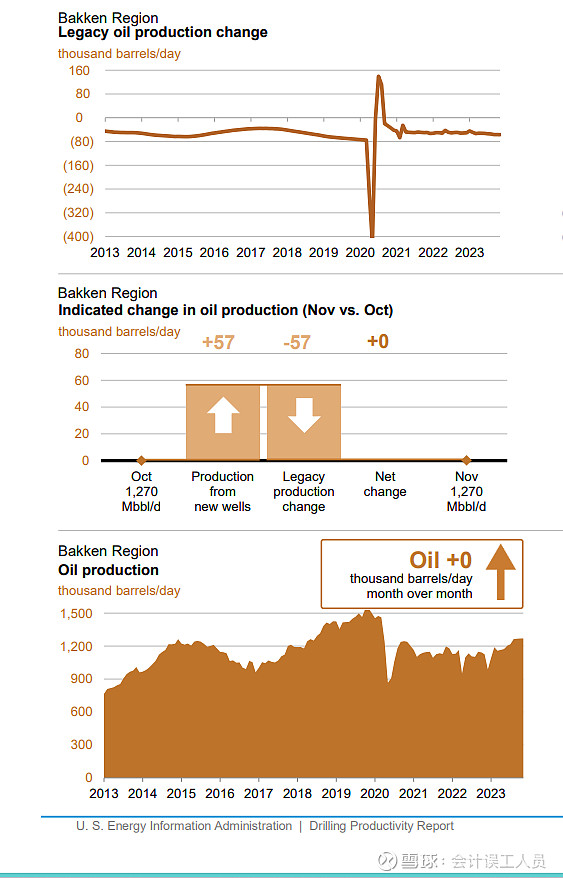

这是DPR报告:

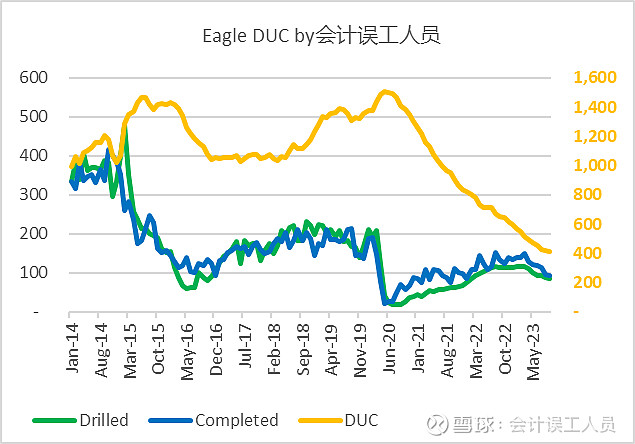

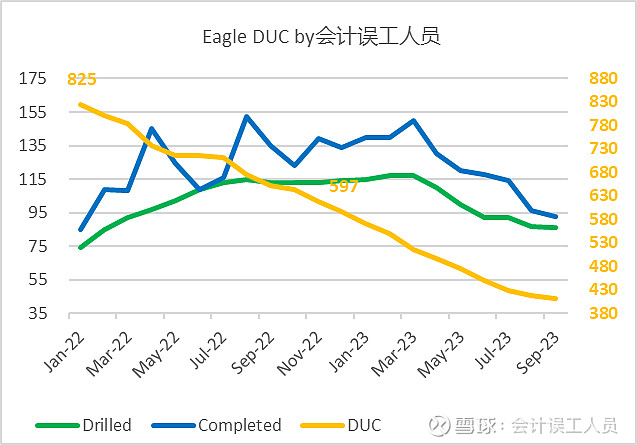

这是美国老三的情况,钻油井持续快速下跌。高油价也没用。

所以产量下降也是理所当然的

美国三大页岩油产区的产量占了美国页岩油85%,都是钻油井在2021年10月1日-2023年9月30日过去两年平均WIT油价86美元,也无法阻挡美国石油产量达峰的现状。除非更高油价。

E. 这次会被终结?会多久被终结?

真的不知道。电动车?比如我国的出租车基本该被覆盖的已经都被电车替代了,出租车一天跑200-300公里是普通家庭用车的10倍用量,电车最耗能最多的网约车都用了电车了,未来的家庭用车需要10倍的网约车数量才能抵消部分汽油下降,但我国的石油消耗并没下降而是奔向历史新高。其他国加更不用说了。

而且现在随着城市电车的充电资源限制,经常的商业充电比汽油还贵,更不用说购买成本贵好几万购普通家庭跑四五年的油,不说保险更贵,更不用说普通家庭而言电车折旧7年而油车可以折旧14年。除了网约车跑得多并半夜跑去充便宜电划算,电车本来对普通人就经济上不划算。部分要玩体验的有钱人另外一回事。

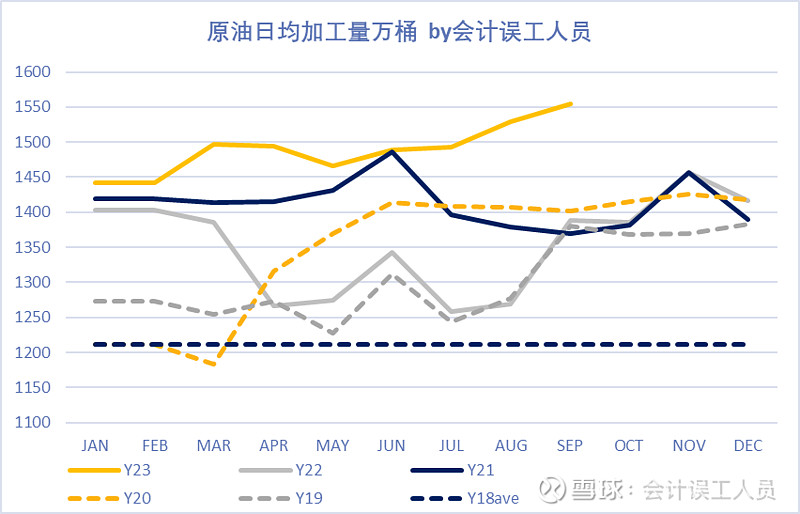

我国的原油加工量再次历史新高:

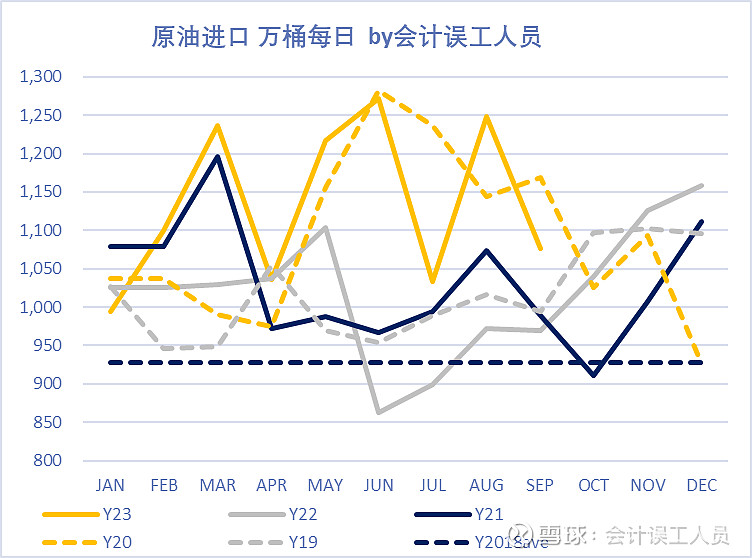

石油进口量也是新高,2023年前9月平均每月进口石油4714万吨,比2022年月均进口量4237万吨增长11.3%,比历史进口量第二的2020年月均进口量4517万吨也多(低油价,多囤油)

其实成品油出口几乎没有增长。

或许电车的替代效应被夸大了。

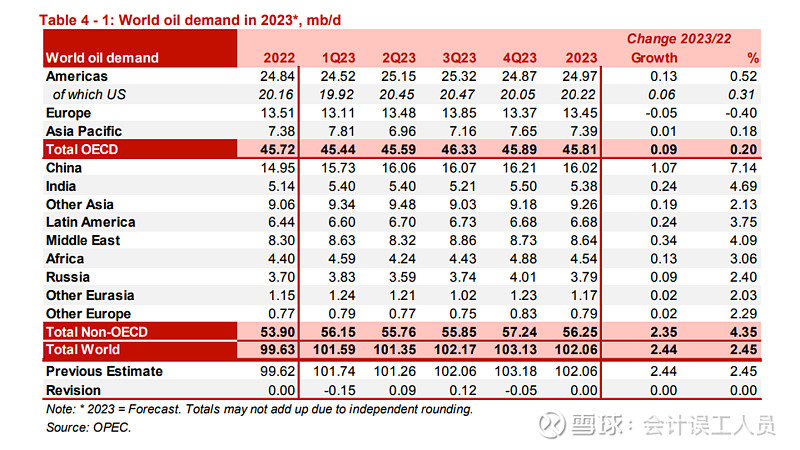

每天算账的欧佩克2023年10月的月报数据指向2023年全年石油需求1.02亿桶每天,这将比历史第二高的需求年份增长200万桶每天,而且2024年继续增长200万桶每天。反正,让沙漠的那些王爷们去担心油价吧,他们在天天算账。

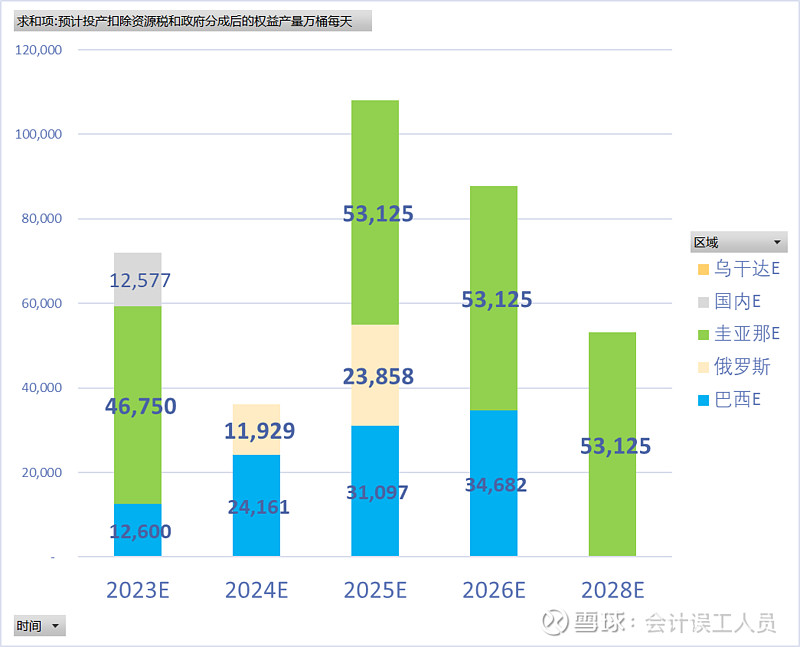

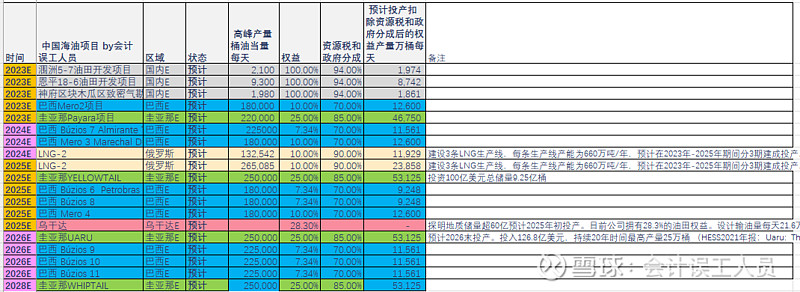

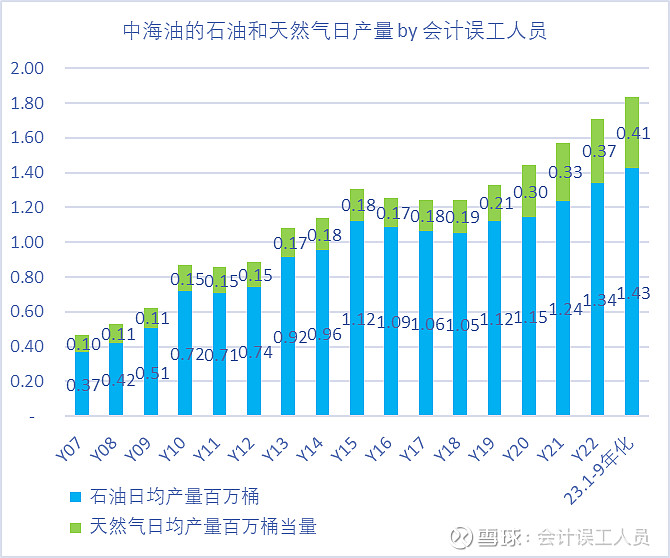

以上对这个时代的最帅逆行者中国海油会怎样影响呢?

未来部分增量信息具体参考文章:海油Q3穿越迷雾重重的困惑之路去见豁然开朗的远方