2023Q3的业绩怎样?对于老手来说,Q3的业绩相对于Q2的业绩充满迷雾和困惑,但如果按今年前三季度的业绩看则豁然开朗。

先说问题:

看看这数据,Q3VSQ2,油价上涨11.6%,汇率有利变动2.3%,产量下降2.0%,而利润却只上涨6.9%,不用点任何计算机都知道这逻辑哪里不对劲,毕竟成本里很多固定成本,在桶油成本几乎没太多变化时,在没有异常波动情况下,这种价格上升太多带来的利润涨幅肯定大于价格上涨的幅度。但实际上却被打脸了。

那我们看看问题可能在那里?我把2021平均每季度,2022年平均每季度和2023每个独立季度的数据进行拆分列示,然后看数据比率发现:

a) 2023Q3的营业成本/营业收入的比重是53% VS 2023Q2的47%异常变动。这估计阿汤哥都觉得是这是<Mission Impossible>, 为何?2023Q3的油价上升11.6%而桶油成本基本上变化不大,成本占比收入的比重只可能大幅度下降,根据油价成本占比收入的比重,应该约高的油价,营业成本/营业收入比就越小,而2023Q3的成本占比甚至高过了2022年平均95美元WTI油价时的比重,我个人谨慎推断:2023Q2的成本被少计或收入可能被多计,2023Q3则平滑掉2023Q2的数据偏差。

b)第二个异常是贸易的毛利异常. 我2021年平均每个季度贸易毛利3.6亿,2022年高油价平均每个季度贸易毛利7.63亿,2023年的贸易数据我根据2023年半年报数据来,平均一个季度14.69亿的毛利。个人怀疑,是真的贸易毛利大幅度提升了?还是2023上半年的贸易销售价格被高估或采购成本被低估?然后在2023Q3里去平滑?因为没有单独列示,也许需要问董秘,也许需要等2023年的年报披露去减产贸易的毛利金额,如果2023全年贸易项毛利回到平均每月6亿以内,那说明我的推断是正确的。

当然a)的部分问题源于b),

c) 产量问题。 Q3的南海西部和东部可能受到台风的影响对比Q的产量下降410万桶,或下降10.8%,感觉不止少赚1个亿,是感觉少赚很多个亿:)

d) 2023年9月末多个油田投产的开办费计入当期?

2023年9月恩平15-1油田群6个新油田,陆丰12-3油田开发项目等等都是9月末投产,都是大工程大项目,季度末投产,所以产量很少贡献但开办费摊入当期?

就我个人初步看数据,其他费用问题几乎OK没问题,就是成本和收入比率的问题可能存在平滑的问题比较大。企业发生这类问题也是概率,比如贸易条款变了,可能之前Q2外购的成本单价错了少计后面Q3要补回去?可能之前Q2的外购销售单价错误地高了,Q3补偿降价?

既然桶油成本没有太大变化,应该是单价异常?我个人依然认为2023Q3的正常净利润应该在370亿或以上。

这只是个人推断,因为就这个基本数据油价上涨11.6%,汇率有利变动2.3%,产量下降2.0%,其他费用等没有任何大异常情况下,虽然油暴利税,但利润正常上涨10%以上。

如果我们看逐个季度或许有明显的迷雾重重,但我们看前三季度的数据和未来的数据则豁然开朗。

1. 中国海油的产量持续上涨,2023年前9月的石油产量比2022年全年平均水平上涨12万桶每天

2.中国海油的未来产能释放如雨后春笋,每年8.5%的复合产能增长,按今天的油价和汇率就是120亿的净利润每年增长。

下面信息只是我能获取到的其中一部分,能力有限哈:

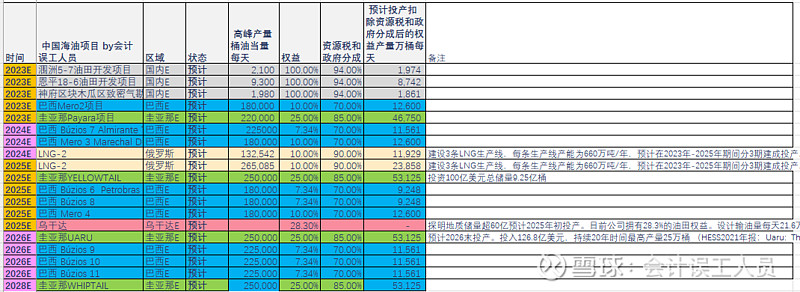

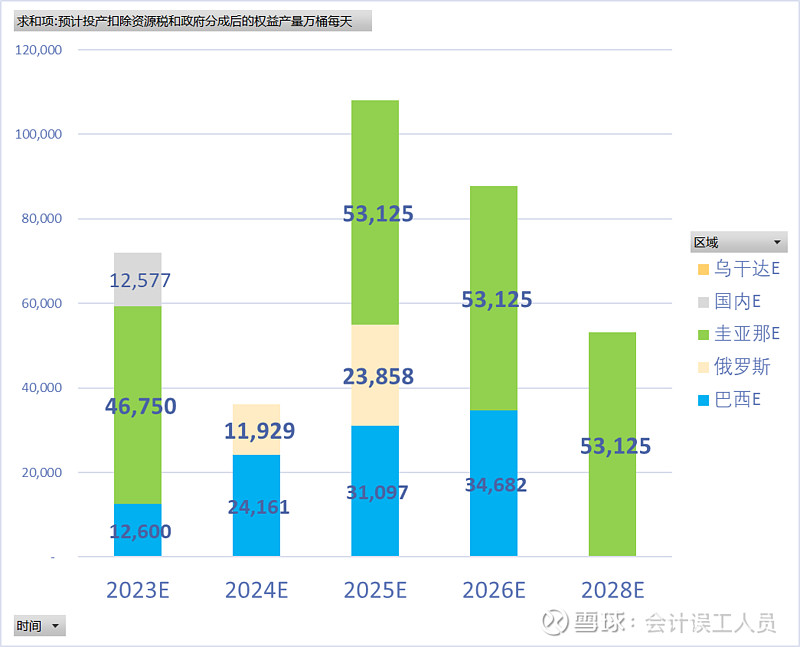

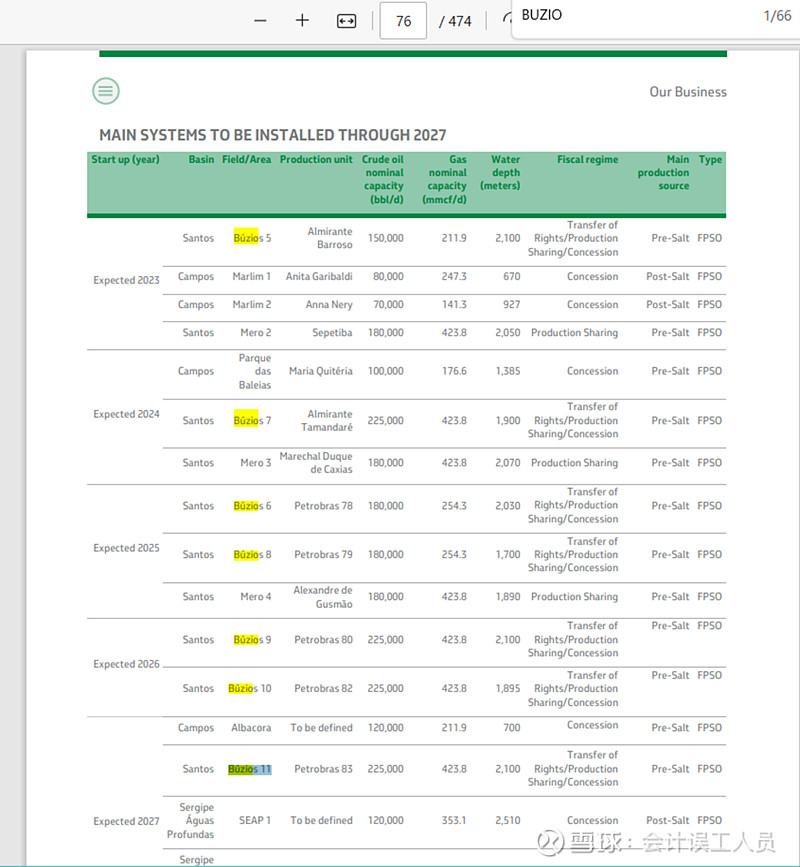

这是巴西油田的开发进度

这是圭亚那时间表

这是Guyana第六期项目

这是圭亚那的星辰大海,2030中也许产能200万桶日产量也是可以。可以自己去HESS 2021年年报第8页找到这个数据。不解释了。

3. 这是海油目前的油价利润图,77美元的油价按前三季度的产量是1301亿的年化利润。(2023年9月底10月初新投产可是扣除分成后的权益10.5万桶每天哈,要是算是这个和圭亚那PAYARA假设今年投产,77美元的油价海油的年化利润明年是1450亿以上哈。),成本继续向下走。

4. 中国海洋石油无非就是看产量,看成本,看油价,看汇率。过去20年平均WTI油价70美元,汇率则跟世界供应链的低位关系比较大。

过去20年的油价。有高有低。

风险提示:路上的坑坑洼洼苟且是一定的,连负油价都可以,也就是你拿桶去接送你钱的情况都有。。。但诗和远方也是有的,只是路途曲折和风险也是一定的。

我依然坚持上篇文章 中国海油的优秀在质疑中成长这个观点,也坚持未来多年每年8%以上产量复合增长的观点,对应每年增利润120亿。

最后我送给自己一句话:不畏浮云遮望眼,只因身在最高层。