$碧桂园(02007)$ $龙湖集团(00960)$$融创中国(01918)$

融创中国、融创服务、万科A、金地、滨江发展、保利发展、中国海外发展、中国金茂、新城发展、新城控股

PS:多谢各位好人打赏,老陈将配资一倍捐赠予公益组织!

老陈相信,这给他人带去了希望,也终将给各位好人带来好运!感谢!

| 发布于: 修改于: | 雪球 | 转发:4 | 回复:255 | 喜欢:21 |

$碧桂园(02007)$ $龙湖集团(00960)$$融创中国(01918)$

融创中国、融创服务、万科A、金地、滨江发展、保利发展、中国海外发展、中国金茂、新城发展、新城控股

PS:多谢各位好人打赏,老陈将配资一倍捐赠予公益组织!

老陈相信,这给他人带去了希望,也终将给各位好人带来好运!感谢!

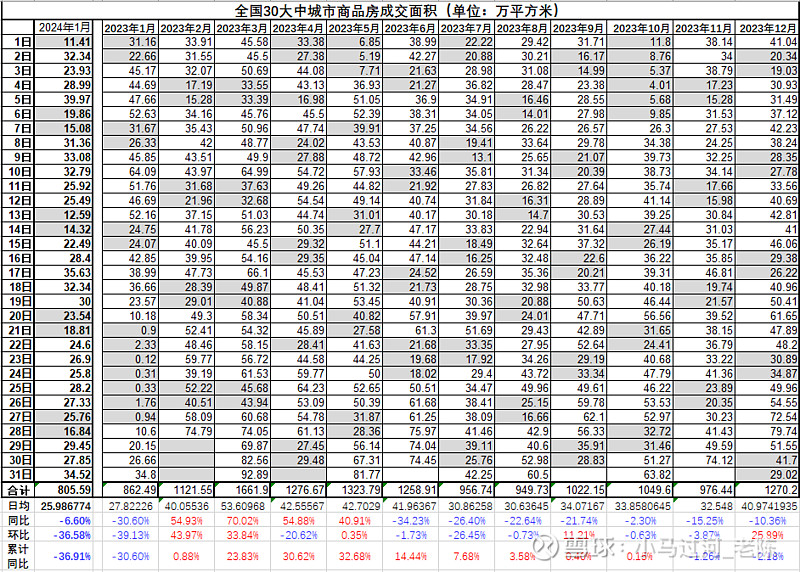

以我的理解,就2023年楼市的几个大数据做个统一的回复:

1、2023年全国住宅销售预计下降8%,二手房成交面积同比增长30%,预计创新高;

2023年的新建住宅+二手房成交面积 > 2022年新建住宅+二手房成交面积;

说明购房需求还是在的,而且在积累中。

2、统计局全国数据新建住宅预计统计下降8%、30城数据下降2%、克尔瑞前200房开数据下降16%

说明:高线城市新房销售好于低线城市(30城好于统计局全国数据)

头部开发商销售低于其他开发商销售(全国数据好于克尔瑞数据)

最后,PSL如果能达到1万亿,那么对楼市的促进作用还是很直接很显著的。

总体上,对楼市后续的走势已经可以看到曙光了。

$碧桂园(02007)$ $龙湖集团(00960)$$融创中国(01918)$

#房地产#

融创中国、融创服务、万科A、金地、滨江发展、保利发展、中国海外发展、中国金茂、新城发展、新城控股

12月的年底促销行情一过行业成交量继续下行,这才是最近内房股大跌的原因,春节过后小阳春能否再现将决定能否反弹,成交继续下探则股价继续下滑,底部下面还有底部,国家的稳预期,稳市场态度了然,但行业经历了泡沫破灭与三年疫情及美国加息回收流动性的叠加,这次行复苏比08年经融危机还要漫长,量价都止跌企稳才是地产探底的证明,否则成交跌至多少未知,10亿,8亿,或6亿,都有可能

所有人都低估了PSL啊!

这相当于给房地产扔定向核弹啊—房地产无限QE啊。。

PSL=相当于无限弹药。

按撬动比例,参考上次规模,整个PSL发行周期内,会带来近10万亿的资金定向投给房地产。。。。

1:整个周期2~3年,

2:最终可能到10万亿,直到救活为止,相当于无限弹药。

3:无限弹药只定向投给房地产。。。

看看15年,16年的房价走势就知道威力了。。

12月签约和房企数据背离,1月反而就不用太操心房企数据了。当然,市场是哪个差看哪个。房企数据差就看房企数据,签约差就看签约,总有一款适合你。

积重难返,2037年之前不会有起色

过去老房子质量差没车位等,居住体验肯定不能和最近10年造的新房比,会逐渐被淘汰,这点我认同多头的观点。不过问题是这个是个过程,不是一两天的事情。短期(至少接下来一两年)时间里,中国楼市的主旋律是要消化过去几年全民炒房时代民间大量的投机投资二手房。刚好这些二手房没有烂尾、减配、减配套(相对于民企开发的期房新房)等风险,地段更好,所见就是所得,买完后可以马上入住,在目前经济困难的情况下,二手房自带的装修也可以省钱(我知道很多人会忌讳别人用过的东西,但现在消费降级,愿意用二手货的人比此前多了,有钱当然很多人可以洁癖,但钱在哪里?),也符合很多人的需求。至于很多多头强调老房子居住体验差等,请别忘记有种东西叫二手次新房。所以这几年新房销量低于长期的中枢值是完全合理的,即使长期看由于房子折旧,每年10亿平米是中枢值,这几年新房销量低到5亿平米也很正常。

而供给侧,很多高负债烂资产的房企暴雷失去后续开发能力,客观上就是淘汰落后产能,供给侧改革,适应接下来这一两年新的需求大幅萎缩的局面。当然由于房地产占中国经济比重很大,所以这两年中国还要过苦日子,股市也只会是长期熊市+几次反弹,而很难出现长期牛市+几次大幅回调。

1月数据还好,希望下半个月,能有拉升